記事内に商品プロモーションを含む場合があります

カーリースを検討し始めたものの、インターネット上で「カーリースはやめとけ」「デメリットだらけで後悔する」「やばい」といったネガティブなキーワードを目にして、不安を感じている方は多いのではないでしょうか。

車は人生で2番目に高い買い物と言われるからこそ、失敗したくないと考えるのは当然のことです。

結論から申し上げますと、カーリースには確かに特有のデメリットが存在しますが、仕組みを正しく理解し、自分のライフスタイルに合ったサービスを選べば、これ以上ないほど便利で合理的な車の持ち方となります。実際に、所有から利用へと価値観がシフトする中で、利用者は年々急増しています。

この記事では、カーリース業界の専門的な視点から、メリットとデメリットを徹底解剖します。単なる批判や称賛に偏らず、中立的な立場で「どんな人が後悔するのか」「どうすれば失敗しないのか」を解説し、あなたの疑問や不安を完全に解消します。

この記事でわかること(結論)

- 「やめとけ」の真実:金銭的な損得だけでなく、契約の拘束性や残価精算のリスクなど、7つの致命的なデメリットを完全解説。

- 5つのメリット:初期費用0円、家計管理の簡略化、節税効果など、購入にはない利点を数値で比較。

- 審査の現実:「審査なし」の噂の真相と、審査に不安がある人がとるべき具体的な対策。

- 失敗しない選び方:KINTO、カルモくん、エンキロなど、主要サービスの特徴と「向いている人」の明確な基準。

読了後には、あなたがカーリースを利用すべきかどうかが明確になり、自信を持って最適な選択ができるようになるはずです。

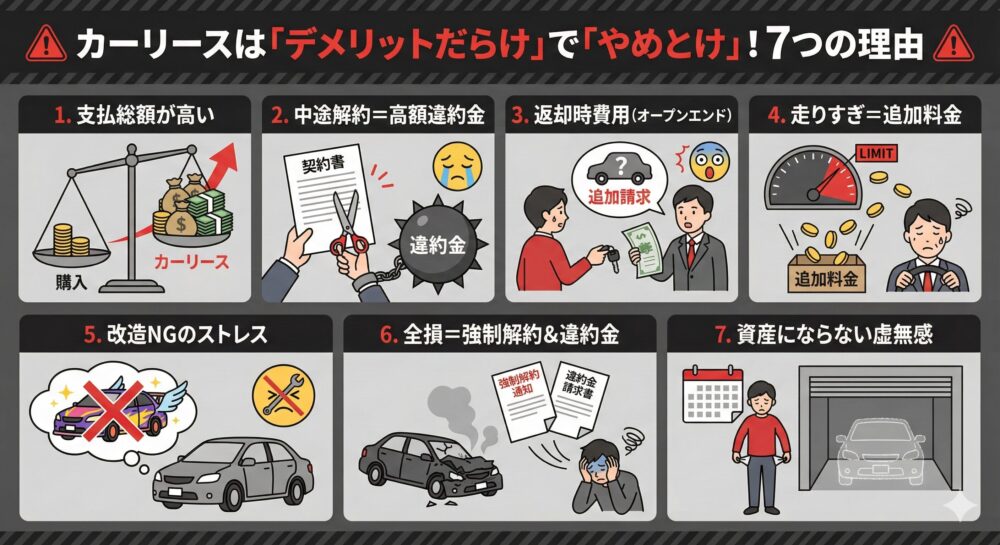

カーリースは「デメリットだらけ」で「やめとけ」と言われる7つの理由

検索窓に「カーリース」と打ち込むと、サジェスト(予測変換)に「やめとけ」「やばい」「後悔」といった言葉が並びます。なぜこれほどまでに警告されるのでしょうか。その理由は、カーリースの仕組み自体が持つ7つの構造的なデメリットにあります。

これらを理解せずに契約してしまうことが、後悔の最大の原因です。ここでは、それぞれのデメリットを深掘りし、数値や実例を交えて解説します。

1. 購入よりも支払総額が高くなる「やばい」理由

「月々1万円」という広告を見て安易に契約すると、最終的な支払総額で驚くことになります。カーリースは基本的に、現金一括購入や銀行ローンと比較して、支払総額が割高になる傾向があります。

- 金利相当分の負担: カーリースの月額料金には、車両本体価格だけでなく、期間中の税金、自賠責保険、車検費用、そしてリース会社の利益が含まれています。これら全てに対して手数料(金利相当)がかかるため、総支払額は膨らみます。現金一括であれば発生しない「金利」や「手数料」が、長期間にわたって積み重なるためです。

- 見かけの安さの裏側: 「月々1万円」等の格安プランは、ボーナス払いを併用しているケースが大半です。年2回のボーナス月には10万円近く加算されることもあり、均等払いに直すと「月々3〜4万円」になることが一般的です。

【数値で見る比較シミュレーション】

例えば、車両価格200万円の軽自動車を5年間乗る場合を想定します。

- 現金一括購入:総額 約230万円(諸経費込)

- カーリース:総額 約280万円〜300万円(メンテナンス・税金・金利相当分込)

この「差額50万円〜70万円」を、税金支払いの手間やメンテナンス管理を丸投げできる「サービス料」として許容できるかどうかが、判断の分かれ目となります。

2. 中途解約で高額な違約金が発生して「後悔」するケース

カーリース最大のリスクと言えるのが、原則として中途解約ができないという点です。これは多くの利用者が「後悔」するポイントNo.1です。

- 契約の拘束性: カーリースは、契約期間中のリース料総額を月割りで支払う契約です。そのため、「子供が生まれたからミニバンに乗り換えたい」「転勤で車が不要になった」「海外移住が決まった」といった個人的な理由での解約は認められません。

- 高額な違約金(解約金): 万が一、解約が認められたとしても、残りの期間分のリース料を一括で支払う必要があります。

- 計算式(例):残期間のリース料総額 + 事務手数料 - 車両の現在査定額 = 違約金

- 残り3年の時点で解約する場合、数十万円〜100万円単位の請求が来ることも珍しくありません。将来のライフプランが不確定な方にとって、このリスクは「やばい」と言わざるを得ません。

3. 返却時に多額の費用がかかるオープンエンド方式

「カーリースはやばい」と言われる大きな要因の一つに、契約終了時の「残価精算」があります。これには契約方式の違い(オープンエンド方式とクローズドエンド方式)が深く関わっています。

- オープンエンド方式の恐怖:

契約時に「3年後のこの車の価値(残価)」をあらかじめ高く設定し、その分月額料金を安く見せる方式です。しかし、返却時の市場価値が設定した残価を下回っていた場合、その差額を一括請求されます。

- 事例: 残価を100万円と設定していたが、中古車相場の下落や不人気色だったことなどが影響し、査定額が70万円になった場合、差額の30万円を利用者が現金で支払う必要があります。

- 精算トラブル: 「月額が安いから」と飛びついたプランがオープンエンド方式だった場合、最後に痛い目を見る可能性があります。

4. 走りすぎると追加料金請求の恐怖

カーリースはあくまで「借り物」であり、返却時の車の価値を担保するために走行距離制限が設けられています。

- 一般的な制限: 月間1,000km〜1,500km程度(年間1.2万km〜1.8万km)が一般的です。

- 超過時のペナルティ: 契約終了時に走行距離が規定を超えていた場合、1kmあたり5円〜15円程度の追加料金が発生します。

- 恐怖の計算例: 1kmあたり11円の超過料金で、5年間で2万kmオーバーした場合、22万円の追加請求となります。

長距離通勤や頻繁なドライブ旅行をする人にとっては、常にオドメーターを気にしながら走らなければならないストレスが大きなデメリットとなります。

5. 自分の車なのに自由に改造できないストレス

車好きの方にとって辛いのが、カスタマイズや改造の禁止です。

- 原状回復義務: カーリース車は返却時に「借りた時の状態」に戻す必要があります。タイヤのホイール交換、カーナビの取り付け、エアロパーツの装着などは、返却時に元に戻せなければ違約金の対象となります。

- 穴あけ加工などは厳禁: ドライブレコーダーの取り付けなどでも、内装に穴を開けるような施工はNGとされることが多く、自由度が極めて低いです。「自分の城」として車をカスタマイズしたい人には不向きです。

6. 全損で強制解約と違約金のダブルパンチ

最も恐ろしいのが事故です。もし事故で車が全損(修理不能)になった場合、その時点でリース契約は強制解約となります。

- 中途解約扱い: 全損事故であっても「中途解約」の扱いとなり、残りのリース料を含む高額な違約金を直ちに支払わなければなりません。

- 保険の落とし穴: 多くのカーリースには「自賠責保険」は含まれていますが、事故の修理費や違約金をカバーする「任意保険(車両保険)」は含まれていません。自分で十分な補償額の車両保険に入っていないと、車を失った上に数百万円の借金だけが残るという最悪の事態に陥ります。

7. 何年払っても資産にならない虚無感

ローンで購入すれば、支払いが終わった車は自分の「資産」になります。しかし、カーリースはどれだけ長く支払っても、最終的には車を返却しなければなりません(※もらえるプランを除く)。

「5年間で300万円払ったのに、手元には何も残らない」という事実に気づいたとき、損をしたような気持ちになる人が多いです。

これを「掛け捨ての利用料」と割り切れるかどうかが重要です。

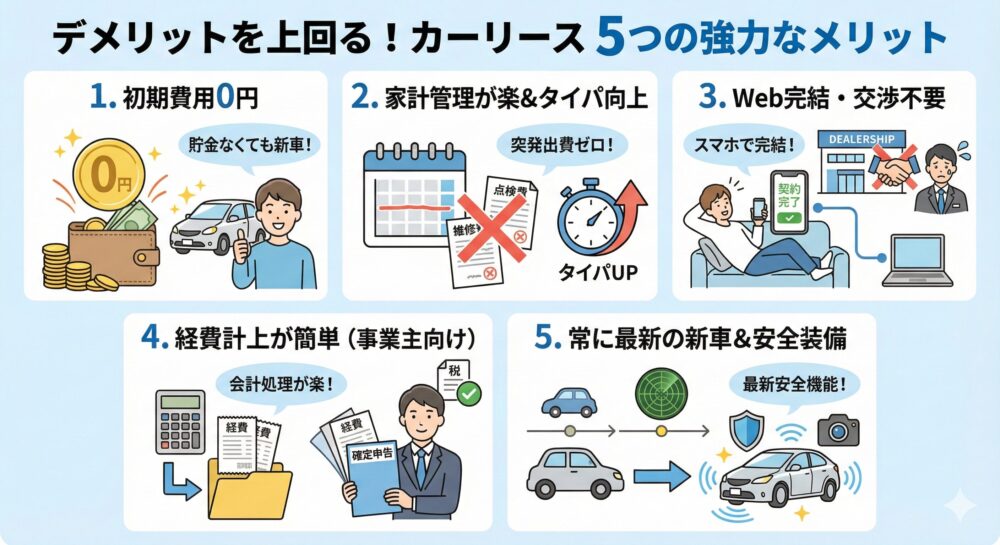

デメリットを上回る?カーリースを利用する5つのメリット

ここまでデメリットを強調しましたが、それでもカーリースの利用者は年々急増しています。それは、デメリットを補って余りある強力な5つのメリットがあるからです。

1. 初期費用0円:貯金がなくても新車に乗れる

最大のメリットは、まとまった頭金が不要であることです。

通常、新車を購入するには車両価格の10〜20%程度の頭金や、登録諸費用(数十万円)を現金で用意する必要があります。カーリースならこれらが全て月額料金に含まれているため、貯金を崩さずに新生活をスタートできます。特に結婚や引越しなどで現金を残しておきたい時期には大きな助けとなります。

2. 家計管理が楽:突発的な出費がゼロになる(タイパの向上)

車を持っていると、毎年5月の自動車税(数万円)、2年ごとの車検費用(10万円前後)、オイル交換代など、忘れた頃に大きな出費がやってきます。これが家計を圧迫する原因となります。

カーリースはこれらを全て月額料金にコミコミにできます(メンテナンスプラン加入時)。

- メリット: 毎月の支払いが「ずっと定額」になるため、家計の管理が劇的に楽になります。「来月は車検だから10万円用意しなきゃ」という精神的な負担や、整備工場を探して予約する時間的コスト(タイムパフォーマンス)を削減できます。

3. Web完結:面倒なディーラー交渉が不要

新車購入時の値引き交渉や、保険の手続き、登録作業などを全てオンラインで完結できるサービスが増えています。

「ディーラーに行って営業マンと何時間も交渉するのが苦痛」「相見積もりを取るのが面倒」という人にとって、スマホ一つで好きな車を注文し、自宅まで届けてもらえる(自宅納車)手軽さは大きな魅力です。

4. 経費計上が簡単(個人事業主・法人向け)

個人事業主や法人にとって、カーリースは節税メリットが大きいです。

- 全額経費: 購入した車は「減価償却」が必要で、耐用年数に応じた計算が複雑です。一方、カーリースの月額料金は原則として全額を経費として計上できます(※契約内容による)。経理処理がシンプルになり、利益が出た年の節税対策としても即効性があります 9。

5. 常に最新の安全装備がついた新車に乗れる

3年や5年というスパンで乗り換えることを前提とすれば、常に最新の自動ブレーキや安全装備が搭載された新車に乗り続けることができます。

10年前の車を修理しながら乗るよりも、最新の安全装備がついた車に乗ることは、事故のリスクを減らし、大切な家族の命を守ることにも繋がります。

また、ライフステージの変化(独身→結婚→子供→子供の独立)に合わせて、その時々に最適なサイズの車に乗り換えやすいのも利点です。

カーリースで「後悔」しないための失敗事例と対策

ここでは、実際にカーリースを利用して後悔した人のリアルな失敗談(口コミ)を元に、同じ轍を踏まないための対策を解説します。

失敗談1:「ボーナス払いがきつくて支払えない…」

【事例】

「月々1万円」という広告を見て契約したが、ボーナス月に加算される5万円の支払いが厳しくなり、家計が破綻しかけた。ボーナスカットや転職で収入形態が変わった際に、支払いが継続できなくなった。

【対策】

契約前に必ず「ボーナス払いなし(均等払い)」での見積もりを確認しましょう。目先の安さに釣られず、年間の支払総額で判断することが重要です。カルモくんのように「ボーナス払いなし」を基本とするサービスを選ぶのが賢明です。

失敗談2:「返却時に高額な傷の修理費を請求された」

【事例】

スーパーの駐車場でバンパーを擦ってしまったが、「バレないだろう」とそのまま放置して返却。査定時に傷を指摘され、「原状回復費用」として15万円請求された。

【対策】

多くのカーリースには「原状回復費用補償」がついたメンテナンスプランが存在します。月額数百円〜数千円のオプションですが、返却時のトラブルを避けるために加入を強くおすすめします。また、小さな傷でもすぐにリース会社へ報告・相談することが鉄則です。正直に申告して修理しておけば、保険適用などで安く済んだケースも多いです。

失敗談3:「中古カーリースを選んだら故障続きで後悔」

【事例】

安さを重視して「審査なし」を謳う中古車リースを契約したが、納車直後からエアコンが効かない、異音がするなどの不具合が頻発。修理費は自己負担契約だったため、維持費が高くついた。

【対策】

中古車リースを選ぶ際は、必ず「保証」の内容を確認してください。「現状渡し」の車は絶対に避け、定額カルモくんの中古車版のように「全車1年間の故障保証付き」や、大手リース会社の認定中古車を選ぶべきです。目先の審査の甘さだけで怪しい業者を選ぶのは「やめとけ」と言われる典型例です。

「審査なし」のカーリースはある?ブラックリストの現実

「カーリース 審査なし」「審査甘い」といったキーワードで検索する方がいますが、その実態と危険性について解説します。

結論:「完全審査なし」のカーリースは存在しない

カーリースは数百万円の資産を貸し出す契約であり、利用者が月額料金を支払い続けられるかを確認する「審査」が必ず行われます。一般的に、ジャックスやオリコなどの信販会社を通す審査が行われるため、金融ブラック(債務整理中や延滞中、自己破産歴あり)の状態では、大手のカーリース審査には99%通りません。

「自社審査」という抜け道とそのリスク

一部の中小カーリース業者は、信販会社を通さない「自社審査(独自審査)」を行っています。これは「現在の支払い能力」を重視するため、過去に金融事故があっても通る可能性があります。

しかし、これには以下のような重大なデメリットが伴います。

- MCCS(遠隔制御装置)の搭載: 支払いが遅れるとGPSで位置を特定され、遠隔操作でエンジンがかからなくなるデバイスを取り付けられることがあります。プライバシーや心理的な負担となります。

- 割高な料金設定: 貸し倒れリスクをヘッジするため、通常よりも料金や保証金が高く設定されています。

- 中古車限定: 選べる車が古く、過走行の中古車に限られることが多いです。

「審査なし」という甘い言葉には裏があることを理解し、まずは大手の審査にチャレンジし(連帯保証人を立てるなど)、ダメだった場合の最終手段として検討すべきです。

中古カーリースは「やめとけ」?新車との違いと注意点

「新車は高いから中古のカーリースにしよう」と考える方もいますが、中古カーリースには新車とは異なるメリット・デメリットがあります。

メリット

- 納車が早い: 新車は半導体不足などの影響で数ヶ月待ちが当たり前ですが、中古車なら在庫があるため最短数週間〜1ヶ月で納車されます。

- 料金が安い: 車両価格が安いため、月額料金を大幅に抑えられます。

- 契約期間が短い: 新車リースは5年〜9年が主流ですが、中古リースは1年〜3年といった短期契約のプランが豊富です。

デメリット(やばい点)

- 故障リスク: 誰がどう乗っていたか分からない車です。メンテナンスプランに含まれない故障(エアコン、パワーウィンドウ、電装系等)が発生した場合、自腹修理になるリスクがあります。

- 使用感: シートの汚れやタバコの臭いなど、前のオーナーの痕跡が残っている場合があります。

- 選べるグレードが限られる: 在庫車から選ぶため、色や装備を自由に選べません。

【対策】

中古車リースを選ぶなら、「カルモくん 中古車」のように、しっかりとした整備と保証がついている大手サービスを選びましょう。出所不明の激安中古リースは避けるのが無難です。

カーリースが「向いている人」と「向いていない人」

これまでのメリット・デメリットを踏まえ、あなたがカーリースに向いているかどうかを判断しましょう。

向いている人(おすすめ)

- まとまった貯金がないが、新車が必要な人: 初期費用0円の恩恵を最大限に受けられます。

- 家計管理をシンプルにしたい人: 車検や税金の時期に慌てたくない、毎月の支出をフラットにしたい人に最適です。

- 車に詳しくない人: メンテナンス時期などをリース会社が管理してくれるため、乗りっぱなしで安心です。

- 短期間(3〜5年)で乗り換えたい人: ライフスタイルの変化に合わせて車を変えたい人にマッチします。

- 法人・個人事業主: 経費計上の簡便さを求める方に。

向いていない人(やめとけ)

- 車の改造・カスタムを楽しみたい人: 自分の車として自由に弄りたいなら購入一択です。

- 長距離走行が多い人: 毎日往復50km以上の通勤などで使う場合、距離制限に引っかかる可能性が高いです。

- 資金に余裕があり、総支払額を抑えたい人: 現金一括購入が最も経済的です。

- 今の車を10年以上乗り潰すつもりの人: 長く乗るほどリースの割高感が目立ちます。

- 数年先の予定が全く読めない人: 海外転勤や結婚の可能性があり、中途解約のリスクが高い人。

徹底比較!おすすめのカーリースサービス3選

数あるカーリース会社の中から、信頼性が高く、それぞれのニーズに特化したおすすめの3社を厳選しました。それぞれの「強み」と「弱み」を理解して選びましょう。

1. KINTO(キント):任意保険込みで若者や初心者におすすめ

出典:KINTO

出典:KINTO

トヨタ自動車が直営するサブスクリプションサービスです。

最大の特徴: 月額料金に「任意保険(車両保険含む)」が完全に含まれていること。これは他社にはない圧倒的なメリットです。

<メリット>

・若者に最強: 20代や初めて車を持つ人は任意保険料が高額(年間10万〜20万円)になりがちですが、KINTOなら年齢や等級に関係なく定額です。

・解約金フリープラン: 最初に所定の申込金を払えば、いつ解約しても違約金がかからないプランがあり、転勤族などに最適です。

<デメリット>

・契約終了後は必ず返却が必要(買取不可)。

・トヨタ車・レクサス車に限られます。

・任意保険の等級を引き継げない(中断証明書の利用は可)。

向いている人: 20代〜30代前半、初めて車を持つ人、トヨタ車に乗りたい人。

>>KINTOのデメリット・注意点の詳しい解説はこちら

2. カルモくん:長期契約で月額を抑え、最後は自分の車に

出典:カーリースカルモくん

出典:カーリースカルモくん

ナイル株式会社がオリックス自動車と提携して提供するサービスです。

最大の特徴: 「11年契約」が可能で、月額料金を業界最安水準に抑えられること。また、クローズドエンド方式(残価精算なし)を採用しており安心です。

<メリット>

・もらえるオプション: 7年以上の契約で、月額500円を追加すれば契約満了後に車がそのままもらえます。これにより「自分のものにならない」「カスタマイズできない」「距離制限」というデメリットを一気に解消できます。

・走行距離制限なし: 7年以上の契約なら走行距離が無制限になります。

<デメリット>

・任意保険は別契約が必要です(専用保険の紹介あり)。

向いている人: 長く同じ車に乗りたい人、最終的にマイカーにしたい人、とにかく月額を安くしたい人。

>>カーリースカルモくんのデメリット・注意点の詳しい解説はこちら

3. エンキロ(yenkilo):走行距離が少ない人向けの画期的なサービス

出典:エンキロ

出典:エンキロ

「走った分だけ支払う」という新しい概念のカーリースです。

最大の特徴: 月額料金が「基本料金 + 距離料金(1kmあたり◯円)」で構成されています。

<メリット>

・週末ドライバーに最適: 月間走行距離が少ない人(300km〜500km以下など)にとっては、他社の定額リースよりも圧倒的に安くなる可能性があります。

・輸入車の中古リース: ベンツなどの中古車もラインナップされており、安価に乗ることができます。

<デメリット>

・残価精算のリスク: 契約終了時に市場価値が下がっていると追加精算が発生するリスクがあります(残価保証オプションで回避可能)。

・毎月の支払いが変動: 走った距離によって請求額が変わるため、家計管理が少し複雑になります。

向いている人: サンデードライバー、単身赴任中であまり車を使わない人、輸入車に安く乗りたい人。

>>エンキロのデメリット・注意点の詳しい解説はこちら

サービス比較表

| 特徴 | KINTO | カーリースカルモくん | エンキロ |

| 月額料金構成 | 保険込み・定額 | 業界最安水準・定額 | 変動(基本料+距離) |

| 契約期間 | 3/5/7年 | 1〜11年 | 3/5/7年 |

| 任意保険 | 込み | 別途必要 | 別途必要 |

| 車をもらえる | 不可 | 可 (7年以上) | 不可 (買取は可) |

| 走行距離制限 | あり (1,500km/月) | なし (7年以上) | 距離料金として課金 |

| 中途解約 | 違約金あり (フリープラン有) | 原則不可 | 原則不可 |

| おすすめ層 | 若者、保険等級が低い人 | 長く乗りたい人、安さ重視 | 走行距離が少ない人 |

まとめ:カーリースで失敗しないための最終チェック

カーリースは決して「デメリットだらけ」の悪質なサービスではありません。しかし、仕組みを理解せずに契約すると「やめとけ」と言いたくなるような事態に陥るのも事実です。

最後に、カーリースで成功するためのポイントを整理します。

- 総支払額を計算する: 目先の月額だけでなく、契約期間全体のコストを把握する。

- 走行距離を把握する: 自分の月間走行距離を知り、制限を超えないプランを選ぶ。

- 「もらえる」か「返却」か決める: 将来的に自分のものにしたいなら「定額カルモくん」、割り切って乗るなら「KINTO」や「エンキロ」を選ぶ。

- 任意保険を忘れない: KINTO以外は別途加入が必須。事故時のリスクヘッジを忘れずに。

あなたのライフスタイルに合致すれば、カーリースは面倒な手続きや突発的な出費からあなたを解放し、快適なカーライフを提供してくれる最高のパートナーになります。まずは各社のシミュレーションサイトで、具体的な金額を確認することから始めてみてください。

カーリースに関するよくある質問(FAQ)

Q1. カーリースの審査は厳しいですか?パートやアルバイトでも通りますか?

A. カーリースの審査基準は、一般的なマイカーローン(銀行ローン)よりは通りやすいと言われていますが、クレジットカードなどの信販審査と同等です。

年収が200万円程度あれば、パートやアルバイト、主婦の方でも審査に通るケースは多くあります。重要なのは「安定した収入」です。不安な場合は、連帯保証人(親族など)を立てることで審査通過率が大幅に上がります。定額カルモくんには「お試し審査」という機能があり、契約前に審査に通るか確認できるのでおすすめです。

Q2. 契約途中で事故を起こして全損になったらどうなりますか?

A. 強制的に契約解除(中途解約)となり、残りのリース料や残価を含めた違約金を一括請求されます。

このリスクを避けるために、「リースカー車両費用特約」が付帯された自動車保険(任意保険)への加入が強く推奨されます。これに入っていれば、違約金相当額が保険金でカバーされるため、自己負担を最小限に抑えられます。KINTOの場合は、最初からこの特約が含まれているため安心です。

Q3. 残価精算(オープンエンド)と残価精算なし(クローズドエンド)の違いは何ですか?

A.

- オープンエンド(残価精算あり): 月額料金は安いですが、契約終了時に車の査定額が予定より低いと、差額を請求されます(例:エンキロなど)。

- クローズドエンド(残価精算なし): 月額料金は少し高めですが、契約終了時に車の価値が下がっていても追加請求はありません(例:定額カルモくん、KINTOなど)。

初心者の方や、最後にドキドキしたくない方には、クローズドエンド方式(残価精算なし)を強くおすすめします。

Q4. 契約満了時に車はどうなりますか?

A. 契約プランによって異なりますが、主に以下の選択肢があります。

- 返却する: そのまま車を返して終了。別の新車に乗り換えることも可能。

- 買い取る: 残価を支払って自分の車にする(対応していない会社もあり)。

- もらう: 定額カルモくんの「もらえるオプション」などの場合、追加費用なしで自分の車になります。

- 再リース: 契約を延長して乗り続ける。

Q5. カーリースはお得ですか?現金一括購入とどちらが良いですか?

A. 金銭的な総支払額だけで見れば、現金一括購入が最もお得です。

カーリースは「金利」「手数料」「サービスの利便性」にお金を払っていると考えてください。「貯金を減らしたくない」「面倒な手続きやメンテナンス管理を任せたい」「常に定額で家計を安定させたい」という価値観を持つ人にとっては、差額以上のメリット(=お得)があると言えます。

ABOUT ME

国内某メーカーの正規ディーラーにて10年間勤務。新車・中古車販売、査定、保険、ローン組成まで、自動車契約のあらゆる実務を経験。

現役時代は「会社の利益」と「お客様のメリット」の板挟みに悩みましたが、退職した現在は完全に中立な立場で情報を発信しています。特に、複雑化する「残クレ」や「KINTO」に関しては、パンフレットに書かれないデメリットや、契約後のトラブル事例を熟知しています。

このブログでは、元プロだからこそ知っている「営業トークの裏読み」や「支払い総額を抑えるための裏技」を包み隠さず公開しています。車選びで絶対に後悔したくない方は、ぜひ他の記事も参考にしてください。