【徹底解説】カーリース審査に落ちる理由とは?ブラック・任意整理中でも通る可能性と対策

カリノル

カリノル

「月々1万円で新車に乗れる」という魅力的なキャッチコピーの裏側で、契約満了時に数十万円もの高額請求に直面し、頭を抱える利用者が後を絶たないことをご存知でしょうか。その原因のほとんどは、カーリース特有の仕組みである「残価(ざんか)」に対する理解不足にあります。

この記事では、カーリース契約における最大のブラックボックスとも言える「残価設定」の仕組みを、業界の裏側まで徹底的に解剖します。なぜトラブルが起きるのか、どうすれば「精算なし」で安心して乗れるのか、そして個人事業主が知っておくべき「会計処理」の節税テクニックまで、網羅的に解説します。

カーリースの契約書にハンコを押す前に、この「転ばぬ先の杖」となる知識をぜひ手に入れてください。

カーリースを検討し始めた方が最初にぶつかる専門用語、それが「残価(ざんか)」です。まずはこの正体を正確に把握することから始めましょう。多くの人が「なんとなく」理解したつもりになっていますが、この「なんとなく」が後々のトラブルの火種となります。

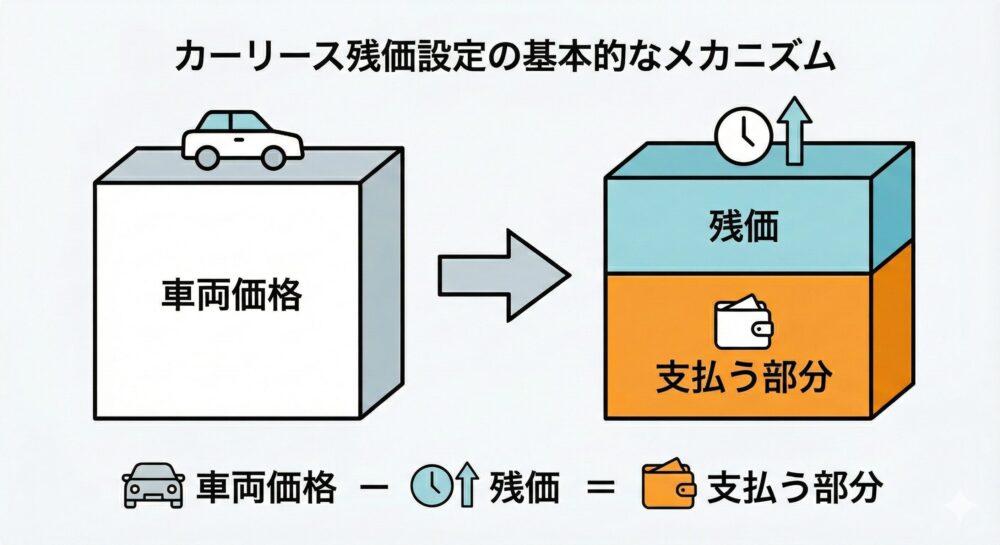

「残価」とは、「残存価格(ざんぞんかかく)」の略称です。これは、カーリースの契約期間(例えば3年、5年、7年など)が終了した時点で、その車に「どれくらいの中古車としての価値が残っているか」を予測して設定した金額のことを指します。

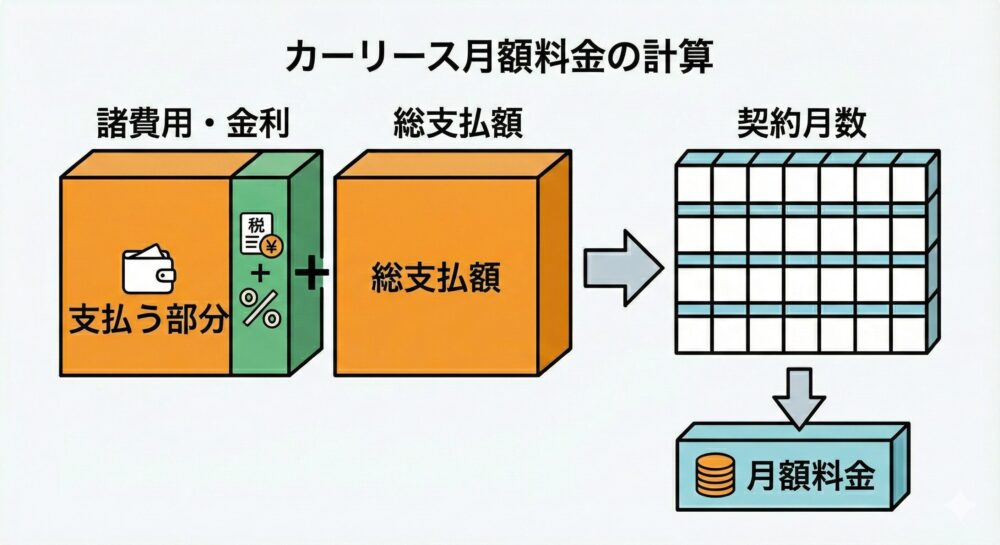

一般的なカーリースの月額料金は、以下の計算式によって算出されます。

【カーリースの月額料金算出式】

月額料金 =( (車両本体価格-設定残価) + 契約期間中の諸費用+金利相当額)÷契約月数

この計算式が示している事実は非常に重要です。それは、「利用者は車両価格の全額を支払っているわけではない」ということです。

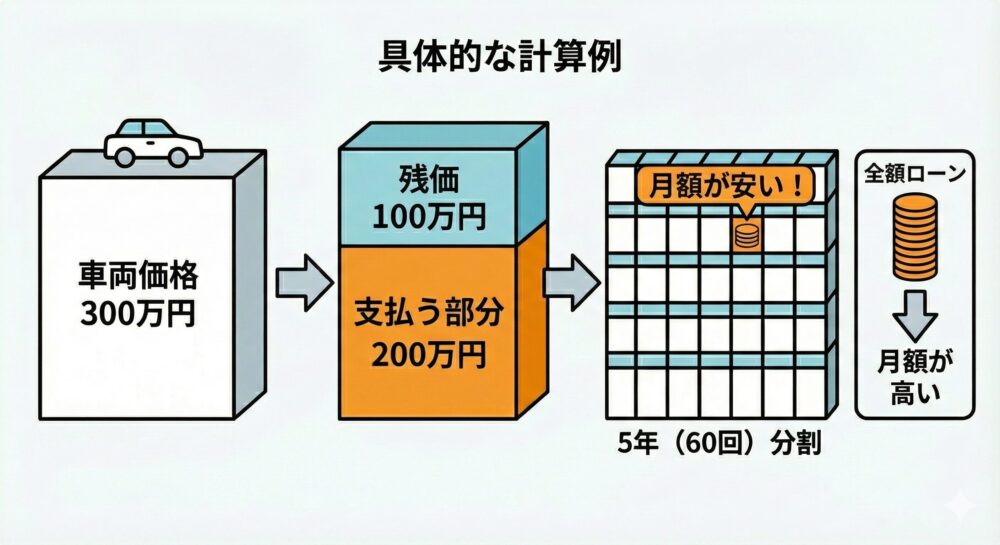

例えば、車両本体価格が300万円の新車を5年契約でリースする場合をシミュレーションしてみましょう。

リース会社が「この車は人気車種だし、5年後でも100万円くらいの価値はあるだろう」と予測し、残価を「100万円」に設定したとします。

利用者は、この「200万円」分に税金や保険料、金利などを加えた金額を、5年間(60回)で分割して支払うことになります。300万円全額をローンで組むよりも、元本が100万円分少なくなるため、月々の支払額を大幅に抑えることができるのです。これがカーリースの「安さ」の秘密であり、最大のメリットと言えるでしょう。

ここで一つの疑問が浮かびます。「残価は誰がどうやって決めているのか?」という点です。

残価は適当に決められているわけではありません。リース会社は、膨大な過去のオートオークション(業者間の中古車取引市場)のデータや、将来の市場動向予測、モデルチェンジのサイクルなどを分析し、シビアに数値を算出しています。

そのため、同じ300万円の車であっても、以下のような要素で残価設定額は大きく異なります。

| 変動要因 | 残価が高くなる傾向(月額が安くなる) | 残価が低くなる傾向(月額が高くなる) |

| 車種 | SUV、ミニバン(アルファード、ハリアー、ジムニーなど) | セダン、ステーションワゴン、不人気車 |

| ボディカラー | ホワイトパール、ブラック | レッド、ブルー、イエローなどの原色系 |

| グレード | 上位グレード、安全装備充実モデル | ベースグレード、装備が貧弱なモデル |

| 走行距離設定 | 月間500km〜1,000km(低走行) | 月間2,000km〜3,000km(過走行) |

「リセールバリューが高い車」というのは、すなわち「残価が高く設定できる車」であり、結果としてカーリースでの月額料金が割安になる車のことです。逆に、不人気車を選ぶと、車両価格は安くても残価がほとんどつかず、月額料金が意外と高くなってしまうという逆転現象が起こることもあります。

残価設定というシステムは、私たち利用者に「車の価値を消費した分だけ対価を払う」という新しい消費スタイルを提案しています。

従来、車は「資産」として購入し、最後まで乗り潰すか、下取りに出すのが一般的でした。しかし、技術の進歩が速い現代において、5年後、10年後の車の価値(特に電気自動車や自動運転技術など)を個人が予測するのは困難です。

カーリースにおける残価設定は、この「将来の価値変動リスク」の一部を(契約方式によっては)リース会社にアウトソーシングする仕組みとも言えます。利用者は「今の快適な移動」に対して料金を払い、将来の車の処分についてはプロに任せる。この「所有から利用へ」という意識の転換こそが、カーリースが現代社会で支持される背景にあるのです。

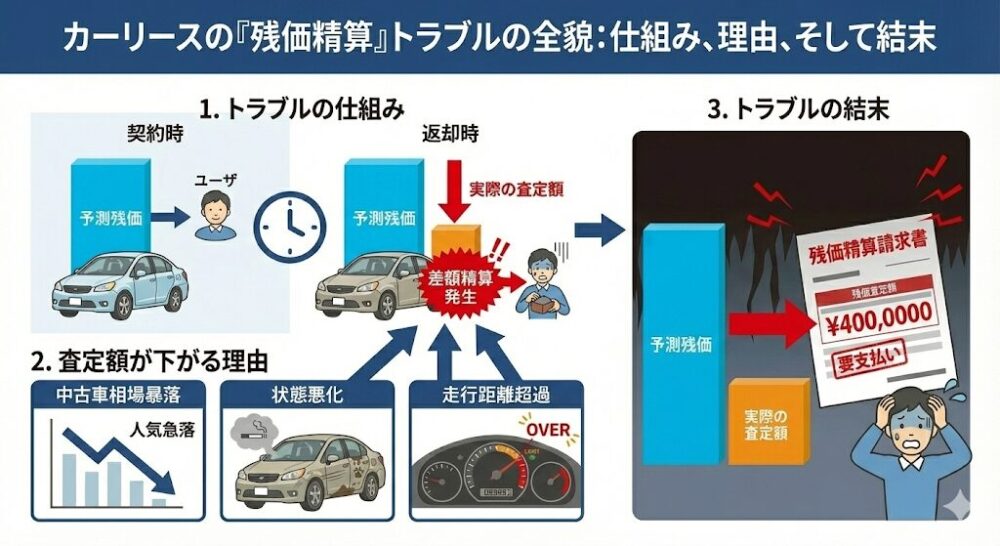

カーリースの仕組みがわかったところで、本題である「トラブル」について解説します。

「月額が安いから」という理由だけで契約し、数年後に地獄を見るケースのほとんどは、この「残価精算(ざんかせいさん)」に起因しています。

トラブルの核心は、「契約時に予測した残価」と「返却時の実際の査定額(市場価値)」にズレが生じることにあります。

先ほどの例(残価100万円設定)で考えてみましょう。5年後、いざ車を返却した際に、以下のような理由で車の価値が下がっていたとします。

その結果、返却時の査定額が「70万円」にしかならなかったとしましょう。

この不足分である30万円を、利用者は契約満了時に現金で一括精算(支払い)しなければなりません。これが「残価精算トラブル」の正体です。

「月々2万円で乗れる!」と喜んでいたのに、最後に30万円の請求書が届く。これは家計にとって大きな打撃となります。まさに「こんなはずじゃなかった!」という悲鳴が上がる瞬間です。

具体的にどのようなケースでトラブルになるのか、よくある事例を見てみましょう。

Aさんは、通勤で毎日往復60km走行するにもかかわらず、月額料金を安くするために「月間走行距離1,000km」制限のプランで契約しました。5年後の返却時、総走行距離は約2万kmもオーバーしていました。

多くのリース会社では、超過距離1kmあたり5円〜10円程度の精算金を設定しています。

Bさんは、運転に不慣れで、狭い路地でバンパーやドアを何度か擦ってしまいました。「走る分には問題ないから」と修理せずに乗り続け、そのまま返却しました。

しかし、カーリースは原則として「原状回復」がルールです。返却時の査定で、板金塗装費用として15万円が請求されました。

Cさんは、5年契約でリースを始めましたが、3年目に海外転勤が決まり、車を手放さなければならなくなりました。

リース会社に解約を申し出ると、「残りのリース料(2年分)+設定残価 - 車の査定額」を一括で支払うよう求められました。

実は、すべてのカーリースでこのような残価精算トラブルが起きるわけではありません。ここで最も重要なキーワードが登場します。それが契約方式の違いである「オープンエンド方式」と「クローズドエンド方式」です。

これを理解しているかどうかが、天国と地獄の分かれ道になります。

| 項目 | オープンエンド方式 | クローズドエンド方式 |

| 残価の公開 | 契約時に利用者に公開する | 利用者には公開しない(非公開) |

| 残価精算 | 契約満了時に精算あり | 契約満了時に精算なし |

| 月額料金 | 比較的安い | 比較的高い |

| リスクの所在 | 利用者が負う | リース会社が負う |

| 向いている人 | 事業用で距離を走る人、車を丁寧に扱う自信がある人 | 一般家庭、運転初心者、将来の出費を確定させたい人 |

| トラブル確率 | 高い(市場価格変動の影響を受ける) | 低い(市場価格の影響を受けない) |

【オープンエンド方式の特徴】

リース会社が「残価を高く設定すれば、月額を安く見せられる」という手法をとる場合に採用されます。また、契約者が自分で残価を設定できるケースもあります。「月額最安値!」などを謳う格安リースの一部にはこの方式が採用されていることがあります。

市場価値が下がれば差額を支払いますが、逆に中古車相場が高騰して査定額が残価を上回れば、キャッシュバック(差額返金)を受け取れる可能性もあります。ハイリスク・ハイリターンな契約と言えます。

【クローズドエンド方式の特徴】

「残価精算なし」を謳うリースのほとんどがこちらです。契約満了時の車の価値が暴落していても、利用者は追加料金を払う必要がありません。その代わり、中古車相場が高騰してもキャッシュバックはありません。

リース会社がリスクを負う分、月額料金には多少の「保険料」的なコストが上乗せされていると考えられますが、一般の利用者にとっては「最後にいくら請求されるかわからない恐怖」から解放されるという絶大なメリットがあります。

前章で「クローズドエンド方式」を選べば安心と述べましたが、さらに深く、「精算なし」を実現するための具体的な選び方と、注意すべき言葉のトリックについて解説します。

カーリースの商品説明を見ていると、「残価保証」という言葉を目にすることがあります。しかし、この言葉は文脈によって全く逆の意味になることがあるため、注意が必要です。

「残価保証があります!」と言われたら、必ず「それは、市場価格が下がった時に、私が差額を払わなくていいという意味ですか?」と担当者に確認してください。主語が誰なのかを確認することが、トラブル回避の第一歩です。

近年、多くのカーリース会社が導入しているのが「契約満了時に車がもらえる」というプランです。

実は、これこそが残価精算トラブルを回避する究極の方法と言えます。

なぜなら、車をもらうということは、車をリース会社に返却して査定を受けるプロセスそのものがなくなるからです。

「もらえるプラン」の場合、実質的に残価を0円に設定して計算しているか、あるいは「残価相当額を最後に支払う権利」を含んだ契約になっています(多くの場合は月額料金に少し上乗せされています)。

長く乗り続ける予定であれば、細かい傷や距離を気にしながら乗るよりも、最初から「もらえるプラン」を選んでおいた方が、精神衛生上もコスト面でもメリットが大きいケースが多々あります。

クローズドエンド方式(精算なし)であっても、唯一「精算」が発生する可能性があるのが、走行距離制限の超過と著しい損傷です。

特に走行距離は、多くのリース会社で「月間1,000km」「月間1,500km」などの制限が設けられています。

自分が月にどれくらい走るのかわからない人は、以下の計算をしてみてください。

もし計算結果がギリギリなら、迷わず一つ上の距離プラン(例えば1,500kmや2,000km)を選んでください。月額料金は数百円〜千円程度しか上がらないことが多く、後から1kmあたり10円の違約金を払うより圧倒的に安上がりです。

「残価設定」を利用して月々の支払いを抑える方法として、カーリース以外に「残クレ(残価設定型クレジット・ローン)」があります。ディーラーで新車を買う際によく提案される方法ですが、カーリースと何が違うのでしょうか?

「月々定額」という点は似ていますが、中身は全くの別物です。どちらが自分に合っているかを見極めるために、詳細な比較を行います。

| 項目 | カーリース(クローズドエンド想定) | 残クレ(残価設定ローン) |

| 初期費用(頭金) | 0円(月額に含まれる) | 必要(頭金なしも可だが、登録諸費用は最初に現金払いが多い) |

| 月額料金の内訳 | 車両代、自動車税、重量税、自賠責、車検代、メンテ代 | 車両代、金利のみ(税金・メンテは別途都度払い) |

| ボーナス払い | なし・あり選択可(なしが主流) | ありの設定が多い(月々を安く見せるため) |

| 所有権 | リース会社 | ディーラー / 信販会社 |

| 契約満了時の選択肢 | 返却、再リース、買取、もらう | 返却、乗換、一括返済して買取、再分割ローンで継続 |

| 残価精算のリスク | なし(クローズドエンドの場合) | あり(市場価値や状態による査定で追い金発生の可能性大) |

| 金利の影響 | リース料に含まれる | 金利(実質年率)がかかる。残価部分にも金利がかかる |

| カスタマイズ | 原則不可(返却時に戻す必要あり) | 原則不可(ただし買取前提なら自由) |

| 中途解約 | 原則不可(高額違約金) | 査定額で一括返済すればいつでも売却・乗換可能 |

残クレを検討する際に見落としがちなのが、金利の仕組みです。

例えば300万円の車で、残価を100万円設定し、200万円分を分割で払うとします。多くの人は「200万円に対して金利がかかる」と思いがちですが、実際は「借りている元本全体(300万円)」に対して金利がかかります。

据え置いている100万円に対しても、契約期間中ずっと利息を払い続けているのです。そのため、通常の銀行ローンなどに比べて、支払利息の総額が膨らむ傾向があります。

【カーリースが向いている人】

【残クレが向いている人】

カーリースは、個人だけでなく、個人事業主や法人にとっても大きなメリットがあります。それは「会計処理の簡便さ」と「経費計上のしやすさ」です。ここでは、ビジネスで車を使う方が知っておくべき「仕訳」と、残価精算が発生した際の税務処理について徹底解説します。

原則として、カーリースの月額料金は「リース料」や「賃借料」などの勘定科目を使って、全額を経費として計上することが可能です(※事業用として使用する割合が100%の場合)。

現金やローンで車を購入した場合、車両は「固定資産」として計上され、普通車なら6年、軽自動車なら4年かけて「減価償却」という複雑な計算をして徐々に経費化しなければなりません。

しかし、カーリース(特にオペレーティング・リース取引)であれば、毎月届く請求書の金額をそのまま経費にするだけです。経理処理の手間が圧倒的に減り、キャッシュフローの管理も容易になります。

【毎月の支払時の仕訳例(事業割合100%)】

| 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

| リース料(または賃借料・地代家賃) | 30,000 | 普通預金 | 30,000 | 〇月分カーリース料 |

これだけで完了です。非常にシンプルです。

個人事業主の場合、車をプライベートと仕事の両方で使うケースが多いでしょう。その場合は、「家事按分(かじあんぶん)」が必要です。

例えば、走行距離や使用日数から「仕事:プライベート = 50:50」と定めた場合、リース料の50%だけを経費に計上します。

【毎月の支払時の仕訳例(按分50%)】

| 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

| リース料 | 15,000 | 普通預金 | 30,000 | 〇月分カーリース料 |

| 事業主貸 | 15,000 | プライベート使用分 |

カーリースは月額が一定なので、この按分計算も毎月固定で済み、管理が非常に楽です。ガソリン代や駐車場代も同様の比率で按分します。

では、万が一「オープンエンド方式」などで契約し、満了時に残価精算が発生した場合はどう処理すればよいのでしょうか。ここが経理担当者の悩みどころです。

車両を返却し、査定額が残価を下回って差額を支払った場合、その支払額は「リース料」や「車両費」として経費計上できます。

仕訳:

| 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

| リース料 | 100,000 | 普通預金 | 100,000 | リース車両残価精算金 |

※消費税区分は「課税仕入れ」となります。

逆に、査定額が残価を上回り、差額を受け取った場合は、「雑収入」として計上します。これは事業所得(法人の場合は益金)となるため、課税対象になります。

仕訳:

| 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

| 普通預金 | 50,000 | 雑収入 | 50,000 | リース車両残価精算返戻金 |

※消費税区分は「課税売上げ」(資産の譲渡に類する取引)として処理するのが一般的です。

契約満了時に、設定された残価を支払ってその車を買い取る(自分の資産にする)選択をした場合は、処理がガラリと変わります。

この場合、支払った残価は経費ではなく、新たな「資産」の取得となります。

仕訳:

| 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

| 車両運搬具 | 500,000 | 普通預金 | 500,000 | リース車両買取(残価分) |

その後、買い取った車両は、その時点からの中古車としての耐用年数を見積もり、改めて減価償却を行っていく必要があります。

また、買い取る際には別途リサイクル預託金の資産計上処理も必要になります。このように、買い取ると経理処理が再び複雑になるため、ビジネスユースで事務負担を減らしたいのであれば、「乗り換え」や「返却」を選ぶ方が、経理上のメリット(オフバランス効果や処理の簡便化)は維持しやすいと言えます。

契約満了時、「愛着が湧いたからこのまま買い取りたい」と考える人もいるでしょう。また、オープンエンド契約で「精算金を払うくらいなら、残価で買い取って乗り潰した方が得ではないか?」と考えるケースもあります。

ここでは、カーリースの車を買い取る際の損得勘定と、意外な税金の罠について解説します。

買い取った車を、数年後に中古車として売却した場合、思わぬ税金がかかることがあります。

特に、残価設定が市場価格より極端に低く設定されていた場合、買い取ってすぐに売却すると「利益」が出てしまい、税務上の手続きが煩雑になる可能性があることは知っておくべきでしょう。

ここまでの内容を踏まえ、カーリース(特に残価設定ありのプラン)を利用することのメリットとデメリットを、改めて整理します。

「トラブルは絶対に嫌だ」「安心して乗りたい」という方のために、残価精算のリスクがない、また「車がもらえる」オプションがあるなど、ユーザー評価の高いカーリース会社を3社厳選しました。

【トヨタ直系!「若年層」と「保険重視派」の最強の味方】

【「もらえるパック」で自分の車に!コスパ重視派へ】

【信頼と実績の老舗!「自由度」と「クーポン」が魅力】

>>オリックスカーリースのデメリット・注意点の詳しい解説はこちら

カーリースの「残価設定」は、決して怖いものではありません。正しく理解して利用すれば、月々の支払いを劇的に安く抑え、家計にゆとりをもたらしてくれる非常に合理的なシステムです。

しかし、その仕組みを知らずに「月額の安さ」だけでオープンエンド契約に飛びついたり、走行距離を適当に見積もったりすると、数年後に痛い目を見るリスクがあるのも事実です。

カーリースで失敗しないための「鉄の掟」:

車は人生でも住宅の次に大きな買い物(契約)の一つです。「知らなかった」で損をしないよう、この記事で得た知識を武器に、あなたにとってベストなカーライフを選択してください。

いいえ、請求される可能性があります。「残価精算なし(クローズドエンド)」とは、あくまで「市場価格の変動による差額請求がない」という意味です。

車を返却する際に、通常の使用範囲(経年劣化)を超えた大きな傷、へこみ、内装の破れ、著しい汚れなどがある場合は、「原状回復費用」として修理代相当額を請求されるのが一般的です。

ただし、KINTOのように車両保険が含まれていて修理費用の自己負担が限定的(免責金額のみ)な場合や、もらえるプランでそのまま自分の車にする場合は、請求されない(または直さなくてよい)ケースもあります。

車が全損(修理不能)になると、物理的に車を返却できなくなるため、リース契約は強制的に「中途解約」となります。

この場合、多くのリース会社では「残りの期間のリース料 + 設定残価 + 解約事務手数料」を一括で支払わなければならず、非常に高額な請求になるリスクがあります。

【対策】 必ず「車両保険」に加入してください。また、リース専用の保険(リースカー車両費用特約など)に入っていれば、全損時の解約金も保険でカバーできるため安心です。KINTOなどの一部サービスでは、全損時の中途解約金もカバーされる保険がセットになっています。

はい、あります。「MOTAカーリース」のように「残価設定なし」を明言しているサービスや、オリックスやニコノリのように「契約満了時に車がもらえる」プランは、実質的に残価精算を行わない契約になっています。

残価設定ありのプランに比べて月額料金は高くなる傾向がありますが、走行距離制限やカスタマイズの制限がなくなり、自分の車のように自由に乗れるのが最大のメリットです。

返却時に、超過した距離に応じて精算金が発生します。

一般的な相場は、国産車で1kmあたり5円〜10円程度です。例えば、1kmあたり10円の設定で、トータルで5,000kmオーバーした場合、5万円の支払いが必要になります。

自分が月にどれくらい走るのか(通勤距離+レジャー)を事前にしっかり計算し、余裕のある走行距離プランを選ぶか、走行距離無制限のプラン(もらえるプランなど)を選ぶことをおすすめします。

一概には言えませんが、「経理の手間を減らしたい」「初期の節税効果を平準化したい」ならカーリース、「一括償却などの特例を使って利益を圧縮したい」なら購入が向いている場合があります。

カーリースは支払った全額をその年の経費にできますが、購入の場合は減価償却のルールに従う必要があります。ただし、中古車(4年落ちなど)を購入して定率法を使えば、初年度に大きな経費を作れる(節税になる)ケースもあります。

事業の利益状況や資金繰りによって最適な選択肢は異なるため、顧問税理士に相談することをおすすめします。