カーリースの審査は厳しい?通りやすい?失敗経験者が教える不安解消の対策とミスマッチ診断【リスマチ0】

カリノル

リスマチ0

いま、カーリースの審査で連帯保証人を求められ、親族に頼めない事情や親族の信用情報に不安があって手続きが頓挫している方も、焦る必要はまったくありません。

結論から申し上げますと、連帯保証人が用意できないからといってカーリースを諦めるのは早計です。連帯保証人を利用する手段はたしかに審査通過の有効なコツですが、親族の信用情報に問題があれば逆に審査が厳しくなるという落とし穴(ミスマッチ)も存在します。

そこで、「頼めないから無理だ」という諦めを捨て、保証会社(※万が一の際に支払いを立て替えてくれる会社)の利用で保証人を原則不要としているリース会社や、配偶者の合算収入で柔軟な審査を行ってくれる会社を選ぶことが、あなたの不安を解消する最適なソリューションとなります。

カーリースは、あなたが選んだ新車をリース会社が代わりに購入し、数年間にわたって定額で貸し出すという便利なサービスです。

しかし、数年という長期間の契約になるため、リース会社側にとっては「この人は契約期間中、滞りなく毎月の料金を支払い続けることができるだろうか」という点が最も重要な確認事項となります。

この支払い能力に対する客観的な評価が「審査」であり、もし単独での支払い能力に少しでも不安があると判断された場合、リース会社は未払いリスクをカバーするために連帯保証人を求めます。

これは決してあなたを拒絶しているわけではなく、「この条件をクリアできれば車をお貸しできますよ」という提案でもあります。まずは、どのようなケースで連帯保証人が求められやすいのかを整理してみましょう。

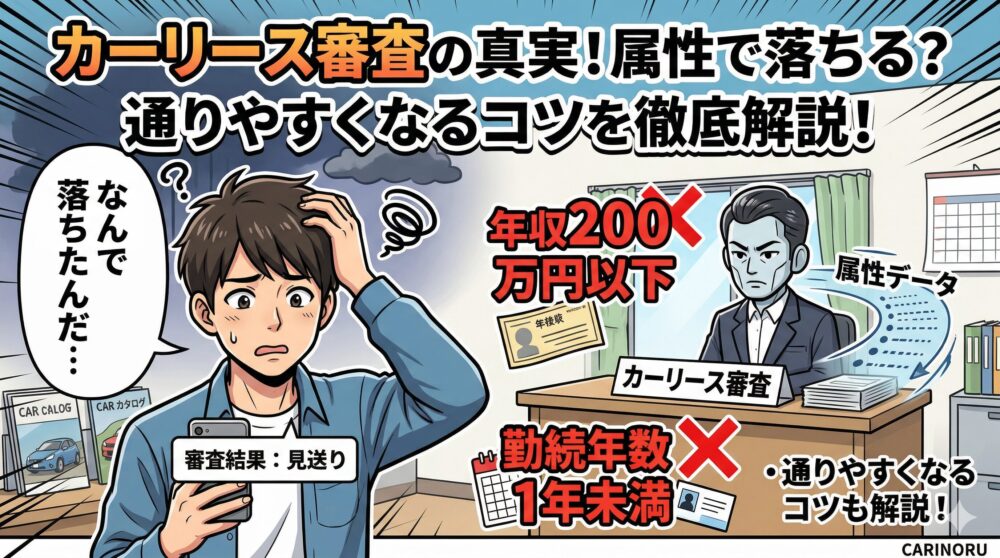

カーリースの審査において、明確な基準は公表されていないものの、一般的に「年収200万円」がひとつのボーダーラインになると言われています。正社員であっても、このラインを下回る場合や、毎月の固定収入が極端に少ない場合は、単独での支払い能力が不足していると見なされ、連帯保証人を求められるケースが多くなります。

また、パートやアルバイトといった非正規雇用の方も注意が必要です。非正規雇用は、正社員と比較して将来にわたる継続的な収入の安定性に懸念を持たれやすいため、信販会社(審査を行う会社)の判断基準が厳しくなる傾向にあります。

ただし、非正規雇用だからといって絶対に連帯保証人が必要というわけではありません。

十分な年収を確保していたり、同じ職場での勤務年数が長く安定性が証明できたりすれば、保証人なしで審査を通過できる可能性も十分にあります。

ここでのミスマッチ診断としては、ご自身の年収や雇用形態に不安があるにもかかわらず、月額料金の高い高級車やミニバンなどを無理にリースしようとすると、確実に審査のハードルが上がり、保証人を求められる結果になります。

まずは身の丈に合ったコンパクトカーや軽自動車などを選び、月々の負担額を最小限に抑えることが、審査通過のための大前提となります。

年齢や勤続年数も、審査に大きく影響する要素です。未成年の方は法律上、単独での契約行為が制限されているため、ほぼ確実に親権者の同意書や印鑑証明とともに、連帯保証人が必要となります。

また、学生の方も学業が本分であり安定した収入を得にくいため、支払い能力が低いと判断され、連帯保証人が必須となるのが一般的です。

さらに、学校を卒業して間もない新社会人や、転職を繰り返して現在の職場での勤続年数が極端に短い方も、将来の収入の安定性が未知数であると見なされ、審査に落ちやすくなったり、収入の安定した連帯保証人を求められたりする場合があります。

これは、「一時的に収入があっても、それが何年も続くかどうかがわからない」というリース会社側の客観的なリスク管理によるものです。

| 対象となる方の属性 | 審査において連帯保証人が求められる主な理由と背景 |

| 未成年・学生 | 法律上の契約制限や、安定した十分な収入を得るのが難しいため。 |

| 非正規雇用 | パート・アルバイトなど、正社員に比べて将来の雇用や収入の安定性に不安があると見なされやすいため。 |

| 年収200万円以下 | 一般的な審査のボーダーラインを下回っており、長期間の確実な返済能力に懸念が生じるため。 |

| 勤続年数が短い | 転職直後や新社会人など、現在の安定した収入が今後も継続するか実績として証明しにくいため。 |

正社員として長年勤務しており、年収も十分にある方でも、連帯保証人を求められる落とし穴があります。それが「既存の借入(ローンの残債)」です。

年収に対して、金融機関からの借入金(カードローン、クレジットカードのリボ払い、住宅ローンなど)が極端に多い場合、すでに毎月の返済で家計が圧迫されていると判断されます。

この状態では、これ以上カーリースの月額料金という固定費が乗っかると、支払いが立ち行かなくなるリスクが高いとみなされます。

したがって、一般的な金額のカードローン利用程度であれば問題ありませんが、年収に対する返済比率が異常に高い場合は、正社員であっても連帯保証人の設定が必要になる可能性が高いことを覚えておきましょう。

連帯保証人を求められた場合、最も確実な解決策は両親や兄弟などの親族にお願いすることです。

しかし、ここで生じる大きな課題が、「親族に頼めない」という人間関係のハードルや、「親族にお願いできたとしても、その親族の信用情報に不安がある」という問題です。

カーリースの審査において、連帯保証人を立てることは審査通過の強力な武器になります。しかし同時に、連帯保証人自身にも非常に厳格な信用情報のチェックが入るという事実を忘れてはなりません。

連帯保証人とは、単なる「この人は真面目な人です」という推薦人ではありません。万が一、契約者本人がリース料金を支払えなくなった場合、契約者に代わって支払う義務(債務)を丸ごと背負うという、極めて重い法的責任を負う立場です。

そのため、リース会社は連帯保証人に対しても、「正規雇用であるか」「安定した継続的な収入があるか」「借金が多すぎないか」といった項目を厳しく審査します。

ここで発生しがちな致命的なミスマッチが、

「保証人になってくれた親族の信用情報のせいで、結果的に審査に落ちてしまう」

というケースです。

通常、ローンの審査は申込者本人の返済能力や信用情報に基づいて行われるため、親の借金や金融トラブルが直接子ども(契約者)の審査に影響することはありません。

しかし、その親を「連帯保証人」として設定した瞬間に状況は一変します。

親が過去にクレジットカードの支払いを長期間滞納していたり、自己破産などの債務整理を行っていて信用情報機関にいわゆる「傷(金融事故の履歴)」が残っていたりする場合、保証人として不適格と判断されてしまいます。

また、過去の事故歴がなくても、現在高額な住宅ローンや多重債務を抱えて返済中である場合も、同様に連帯保証人の審査に落ちる原因となります。親族に頭を下げて保証人になってもらったのに、親族の信用情報が原因で審査が頓挫してしまうと、お互いに気まずい思いをするだけでなく、手続きの疲労感だけが残ってしまいます。

親族に頼む際は、こうした金融事情を率直に確認できる関係性が不可欠です。

「親族には頼めないから、仲の良い友人や職場の同僚にお願いできないか」と考える方もいるかもしれません。

結論から言えば、法律上や契約上の関係性としては、親族以外の第三者を連帯保証人にすることは可能です。

しかし、実務上はこれを実現するのは極めて困難であり、当ブログの「リスクマネジメント」の観点からも絶対に推奨できません。

理由は明確で、連帯保証人の責任が重すぎるからです。単なる保証人とは異なり、連帯保証人は「まずは契約者本人に請求してくれ」と主張する権利(催告の抗弁権など)を持っていません。あなたが支払いを一度でも滞納すれば、すぐに友人の元へ請求がいき、友人の財産が差し押さえの対象になる危険性すらあります。

このような重い責任を負うことを理解したうえで引き受けてくれる友人は稀ですし、万が一のことがあれば人間関係は完全に崩壊します。リース会社側もこうしたトラブルのリスクを熟知しているため、親族以外の連帯保証人の設定には非常に慎重な姿勢を崩しません。

もし親族の理解と協力を得られて連帯保証人を立てられることになった場合でも、そこで安心してはいけません。契約して車を手に入れた後、絶対に連帯保証人に迷惑をかけないための「万全な支払い計画」を立てておくことが、何よりも重要です。

公式サイトに書かれている「月々1万円台から乗れる!」といった目立つメリットだけを信じて、自身のライフスタイルを深く考えずに飛びつくと、後々支払いが苦しくなり、最悪の場合は保証人に請求がいくという悲劇を生みます。

カーリースの支払い方法には、毎月同じ金額を支払う「定額払い」と、年2回のボーナス支給月に数万円から十数万円を上乗せして支払う「ボーナス併用払い」があります。

一見すると、ボーナス併用払いは月々の負担がぐっと安くなるため魅力的に見えます。しかし、ここに大きな落とし穴があります。ボーナスの支給額は、会社の業績や個人の評価によって常に変動するものであり、景気悪化時には大幅に減額されたり、最悪の場合はカットされたりするリスクが常に付きまといます。

カーリースは、原則として契約期間中に支払いプランやボーナス加算額を変更することができず、自己都合での中途解約も認められません。

つまり、ボーナスが減ったからといって加算月の支払いを免除してもらうことはできないのです。この状態でボーナス月に支払いが滞れば、即座に連帯保証人に請求がいってしまいます。

| 支払い方法 | 特徴とメリット | デメリットとミスマッチの落とし穴 |

| 月々定額払い | 毎月のリース料がずっと一定。車の予算管理がシンプルになり、長期的な資金計画が立てやすい。 | ボーナス払い併用と比較すると、毎月の見た目の支払額が高く感じてしまう。 |

| ボーナス併用払い | ボーナス月以外の月額料金を安く抑えられるため、普段の生活費に余裕があるように見える。 | ボーナス支給額の減少やカット時に家計が破綻しやすく、滞納して保証人に迷惑をかけるリスクが高い。 |

当ブログでは、連帯保証人を立てる場合は特に、家計の予算管理が容易でリスクの少ない「ボーナス払いなし(月々定額)」のプランを強く推奨しています。

連帯保証人にお願いする際は、「毎月2万円だから大丈夫」と軽く伝えるのではなく、契約内容(月額料金、契約年数、支払い総額など)をしっかりと説明し、納得してもらうことが不可欠です。

月々2万円でも、7年契約なら総額は168万円になります。この総額に対して責任を背負ってもらうという真摯な態度が求められます。

また、カーリースの契約方式には、契約満了時に車の査定を行い、当初設定した残価(車の下取り想定価格)を下回った場合に差額を請求される「オープンエンド方式」と、残価精算の責任をリース会社が負うため追加請求が一切ない「クローズドエンド方式」があります。

走行距離が長くなりそうな方や、車の扱いに自信がない方がオープンエンド方式を選ぶと、最後に数十万円の違約金や精算金が発生し、それが払えずに連帯保証人に泣きつくという最悪のミスマッチが起こります。

将来の不透明な出費に怯えなくて済むよう、残価精算が不要なクローズドエンド方式を採用しているカーリース会社を選ぶことも、賢いリスクマネジメントの一つです。

私の失敗談にも通じますが、カーリースは「今の自分の状況」だけでなく、「数年後のライフスタイルの変化」も見据えてプランを組む必要があります。

結婚、出産、転職などによって、必要な車のサイズや走行距離は大きく変わります。

連帯保証人を立てる契約では、こうした将来の変化によって家計が逼迫し、支払いが滞るリスクを徹底的に排除しなければなりません。「本当はミニバンに乗りたいけれど、今の収入ではギリギリだ」という場合は、見栄を張らずにコンパクトカーに落とす勇気が必要です。

審査対象となる料金の総額を抑えれば、そもそも連帯保証人なしでも審査を通過できる確率が高まるのです。

ここまで、連帯保証人を立てる際のリスクや支払い計画の重要性について解説してきましたが、やはり「家族や親族にはどうしても頼めない」「親の信用情報がブラックなので審査に通る気がしない」と切実な悩みを抱えている方も多いでしょう。

しかし、冒頭でもお伝えした通り、「頼めないから自分はカーリースを利用できない」と諦める必要はありません。顧客の多様なライフスタイルや悩みに合わせて、カーリース会社のサービスも進化しています。あなたの不安に対する最適な代替案を提案します。

親族を連帯保証人にできない場合の最も有効で前向きな選択肢が、「保証会社」を利用できるカーリース会社を選ぶことです。

一般的に、家を借りる際にも親族の保証人の代わりに「家賃保証会社」にお金を払って保証してもらう仕組みがありますが、それと同じことがカーリースでも可能です。ニコノリなどの一部の柔軟なカーリース会社では、複数の信販会社(オリコオートリースなど)と提携しており、一つの会社で審査に落ちても別の会社で再審査を受けられる体制を整えています。

そして何より重要なのが、審査結果によっては、親族の連帯保証人を立てる代わりに、提携する「保証会社(保証代行サービス)」を利用することで契約が可能になるという点です。

ご自身が専業主婦(主夫)であったり、パートやアルバイトで年収が低かったりして、単独での審査通過が絶望的な場合におすすめなのが、「配偶者との収入合算」で審査を受けられるカーリース会社を選ぶことです。

カーリースの契約は、住宅ローンのように夫婦の連名で契約することはできず、原則として単独名義での契約となります。しかし、柔軟な審査体制を持つ会社であれば、審査の段階で世帯全体の収入(配偶者の安定した収入)を合算して評価してくれます。

この場合、配偶者を連帯保証人に設定する形が一般的ですが、別居している親や兄弟に頼むよりも心理的なハードルが圧倒的に低いはずです。家計を共にしている夫婦であれば、毎月のリース料の支払いをどちらが担当するのか、家計全体のバランスを見ながら支払い計画を立てやすく、トラブルにもなりにくいというメリットがあります。

「連帯保証人が用意できない」「審査が不安」という方は、各社の公式サイトでアピールされている「最安値!」といった言葉に惑わされず、ご自身の属性(課題)に対して柔軟に対応してくれる会社を選ぶことが成約への第一歩です。

当ブログでは、私自身が過去に陥ったようなライフスタイルとの不適合(ミスマッチ)を防ぐために、客観的な視点で各社の特徴を分析しています。保証人不要のプランや、審査に不安がある方でも柔軟に対応してくれる具体的なカーリース会社の一覧と詳細な比較については、必ず以下のリンクから確認してください。あなたにぴったりの「ミスマッチ0」の会社が必ず見つかります。

■関連記事:カーリース審査落ちからの復活!あなたに最適な柔軟審査の会社徹底比較

カーリースの審査において連帯保証人が求められるのは、契約者の長期間にわたる支払い能力を確実なものにするための手段です。未成年や学生、非正規雇用の方、年収200万円以下の方、あるいは勤続年数が短いといった条件に当てはまる場合、連帯保証人の設定が必要になるケースが多くなります。

しかし、連帯保証人には親族の安定した信用情報が求められるため、過去の借金や金融事故がある場合は逆に審査が厳しくなるという落とし穴に注意しなければなりません。

親族に頼めない、あるいは親族の信用情報に不安がある方は、無理に友人などの第三者を巻き込むのではなく、「保証会社の利用」や「配偶者との収入合算」に対応している柔軟なカーリース会社を選ぶことが最も安全で確実な解決策です。

どんな選択をするにせよ、ボーナス払いに頼らない堅実な定額払いプランを選び、契約期間全体の支払総額をしっかり把握して無理のない予算管理を行うこと。これこそが、将来の家計破綻を防ぎ、安心して豊かなカーライフを楽しむための「ミスマッチ0」の鉄則です。

最後に、カーリースの連帯保証人や審査に関して、読者の皆様からよく寄せられる疑問について簡潔に回答します。

A: はい、可能性は十分にあります。 カーローンの審査では年収200万円以上が明確な基準とされることが多いですが、カーリースの審査基準は各社で異なり、非公開となっています。年収が200万円以下であっても、「一つの職場での勤続年数が長く安定している」「他のローンやクレジットカードの残債がまったくない」といったプラスの要因があれば、返済能力があると判断されて保証人なしで審査に通るケースがあります。

また、審査のハードルを下げるために、選ぶ車種を月額料金が安い軽自動車などに変更し、審査対象となる料金総額を抑えることも非常に有効な手段です。

A: 法律上は可能ですが、実務上は極めて困難であり、絶対におすすめしません。 契約の仕組みとしては友人や知人であっても連帯保証人になることは可能です。

しかし、連帯保証人は万が一の際に契約者とまったく同じ支払い義務を負うため、万が一支払いが滞った場合には友人関係が完全に破綻します。リース会社(信販会社)側も、後々の回収トラブルを避けるために、親族以外の第三者が連帯保証人になることに対しては非常に慎重な姿勢をとります。そのため、審査をスムーズに進めるためにも、連帯保証人は両親や兄弟などの親族に限定されるのが実情です。

A: 一定の保証料がかかる場合がありますが、人間関係のトラブルを避けられる絶大なメリットがあります。 連帯保証人の代わりに保証会社(保証代行サービス)を利用する場合、契約者は保証会社に対して「保証料」を支払う必要があります。この費用が初期費用として一括でかかるか、月額のリース料金に少額ずつ上乗せされるかは、提携するリース会社によって異なります。

わずかな金銭的負担が増えるという点はデメリットと言えますが、「親族に頭を下げて重い責任を負わせずに済む」「親族の信用情報を気にする必要がない」という精神的な安心感とメリットは計り知れません。どうしても親族に頼めない方にとっては、前向きに検討すべき最適な選択肢と言えます。