【リスマチ0】年代別・保険等級別で判明!カーリースと購入のトータルコスト徹底比較シミュレーション

カリノル

リスマチ0

カーリースの利用において、走行距離制限の超過は契約満了時に想定外の高額な違約金(精算金)を発生させる最大の要因の一つです。

結論から申し上げますと、超過料金の相場は1kmあたり5円から10円であり、気付かぬうちに数千キロ超過し、数万円から十数万円の請求を受けるケースも珍しくありません。

しかし、これはカーリースというサービス自体の欠陥ではなく、契約時のプランと日々のライフスタイルの「ミスマッチ」が引き起こす悲劇です。

本記事では、具体的な超過料金のシミュレーションを提示するとともに、自身の走行距離を正確に予測する診断方法や、残価精算の恐怖がない「クローズドエンド方式」、そして制限そのものをなくす「もらえるプラン」への乗り換えなど、後悔しないための具体的な回避策を徹底的に解説します。

カーリースを利用する際、必ずと言っていいほど直面するのが「走行距離制限」というルールです。この制限がなぜ存在するのか、そしてどのような基準で設定されているのかを正しく理解することは、契約後のミスマッチを防ぐための第一歩となります。

見かけの月額料金の安さだけでプランを決めてしまうと、後戻りできない後悔に繋がります。

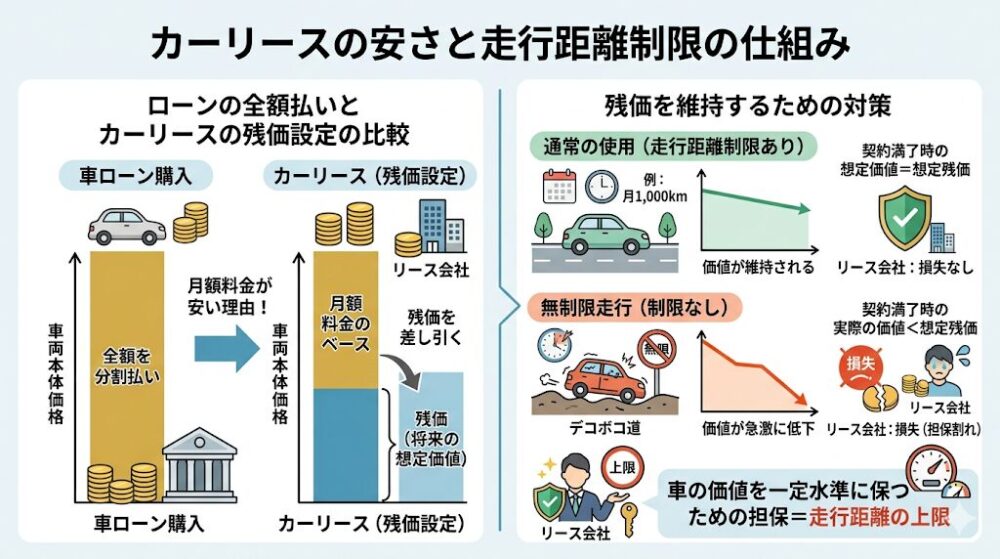

カーリースの月額料金が、車をローンで購入するよりも安く抑えられる最大の理由は「残価(ざんか)」という仕組みにあります。

残価とは、リース契約が満了した時点での「その車の想定される下取り価格(将来の価値)」のことです。リース会社は、あらかじめ車両本体価格からこの残価を差し引いた金額をベースにして月額料金を算出します。

自動車という資産は、年数が経過し、走行距離が伸びるにつれてその価値が低下していくという性質を持っています。もし、契約者が制限なく無制限に車を走らせた場合、契約満了時の実際の車の価値は、当初設定した残価を大きく下回ってしまいます。

リース会社にとって、この「価値の下落」は直接的な損失につながるため、車の価値を一定水準に保つための担保として、走行距離の上限を定めているのです。

つまり、走行距離制限は「利用者の月額料金を安く保つための必要不可欠な仕組み」であると言えます。

これを理解せずに「安いから」という理由だけで走行距離制限の厳しいプランを選んでしまうと、ライフスタイルとの間に致命的なミスマッチが生じます。

走行距離制限の上限はリース会社やプランによって異なりますが、一般的には月間1,000kmから2,000kmの範囲で設定されることが大半です。年間距離に換算すると、12,000kmから24,000kmとなります。

例えば、トヨタのKINTO(キント)の場合、月間の走行距離制限は一律で1,500kmに設定されています。これを契約年数ごとに換算すると以下のようになります。

| 契約期間 | 月間制限距離 | 契約期間全体での通算上限距離 |

| 3年間(36ヶ月) | 1,500 km | 54,000 km |

| 5年間(60ヶ月) | 1,500 km | 90,000 km |

| 7年間(84ヶ月) | 1,500 km | 126,000 km |

このように、「月間〇〇km」と表記されていても、実際に精算の対象となるのは「契約期間を通算した総走行距離」であることが一般的です。

ある月に多く走ってしまっても、他の月で調整できれば問題ないという柔軟性がある一方で、最終的なトータル距離を常に把握しておかなければならないという管理の手間も生じます。

走行距離制限の存在は、単なる金銭的なルールにとどまらず、利用者の心理面に大きな影響を与えます。

日々の運転において常に「あと何キロ走れるか」「このペースで走って最終的に違約金を取られないか」を気にしなければならない状況は、マイカーとしての自由を大きく損なう要因となります。

実際の失敗事例としてよく見られるのが、「週末に家族で少し遠出してドライブを楽しみたい」と思ったときでも、メーターの数値を気にして外出をためらってしまうというケースです。

月額料金を抑えるためにカーリースを選んだはずが、そのルールのせいで車のある生活の豊かさを享受できなくなってしまうのは、まさに本末転倒と言えます。こうした心理的プレッシャーを抱えたまま数年間の契約を続けることは、精神的な負担となります。

だからこそ、自身のライフスタイルと走行距離のバランスを契約前に正確に診断しておくことが不可欠なのです。

万が一、設定された走行距離の制限を超過してしまった場合、契約満了時にどのようなペナルティが発生するのでしょうか。

ここでは、具体的な数値を用いたシミュレーションを通じて、超過時の精算金(違約金)のリスクを可視化します。見えないリスクを数値化することで、冷静な判断が可能になります。

走行距離を超過した場合、リース会社が定める「1kmあたりの超過料金」に基づいて精算金が算出されます。業界の一般的な相場は、1kmあたり5円から10円程度に設定されています。

超過料金の計算式は非常にシンプルで、以下の通りです。

精算金(違約金)=超過した距離(km)×1kmあたりの超過料金(円)

一見すると「1kmあたり数円程度なら大した金額にはならないだろう」と錯覚しがちです。しかし、日常的に車を通勤や買い物で使用していると、1年間に数千キロのズレが生じることは珍しくありません。

この「少額に見える単価の罠」が、契約満了時に利用者を驚愕させる高額請求の主な原因となっています。

それでは、実際に契約満了時に走行距離をオーバーした場合の具体的な金額を見てみましょう。超過距離が5,000km、10,000km、15,000kmのケースにおけるシミュレーション表は以下の通りです。

| 契約満了時の超過距離 | 1kmあたり5円のケース | 1kmあたり10円のケース |

| 5,000 km 超過 | 25,000円 | 50,000円 |

| 10,000 km 超過 | 50,000円 | 100,000円 |

| 15,000 km 超過 | 75,000円 | 150,000円 |

もし、契約満了時の車両査定で10,000kmの超過が確認され、1kmあたりの超過料金が10円に設定されていた場合、車の返却時に100,000円を一括で支払わなければなりません。

毎月のリース料を数千円安く抑えるために走行距離の短いプランを選んだとしても、最後にこのような高額な出費が待っているとすれば、結果として非常に割高な契約になってしまう可能性があります。

ここで重要なのは、多くのカーリースにおいて、走行距離の超過は「月ごとの超過」でペナルティが発生するわけではなく、「契約満了時の総走行距離」で一括して判定されるという点です。

例えば、5年契約(60ヶ月)で月間上限1,500kmのプランを契約したとします。この場合、契約期間全体での上限距離は以下の計算式で求められます。

1,500km/月×60ヶ月=90,000km

1年目に転勤などの影響で毎月2,000kmを走行し、月ごとの上限をオーバーしていたとしても、2年目以降に職場が近くなり走行距離が月1,000kmに減ったとします。その結果、5年後の満了時に総走行距離が90,000km以内に収まっていれば、超過料金は一切発生しません。

逆に言えば、最初の4年間はほとんど車に乗らず余裕があったとしても、最後の1年間で毎週のように長距離旅行に出かけ、最終的なオドメーター(積算走行距離計)の数値が95,000kmに達してしまった場合は、5,000km分の超過料金が容赦なく請求されます。

この「最後にまとめて計算される」という仕組みが、利用者の危機感を薄れさせ、気づいた時には手遅れになっているという事態を引き起こします。

走行距離制限のリスクを正しく評価するためには、利用者の日々のライフスタイルと、実際に車をどれくらい走らせるのかという客観的なデータのすり合わせ(ミスマッチ診断)が必要です。

ここでは、用途に応じた走行距離の目安と、意外と見落としがちな計算上の罠について解説します。

「自分は通勤にしか使わないから、それほど距離は伸びないだろう」と安易に考えるのは非常に危険です。

国土交通省などの調査を基にしたデータによると、自動車の平均的な年間走行距離は、平日と休日で明確な違いがあります。

平日と休日における平均的な走行距離の目安は以下の通りです。

一見すると少ないように思えますが、これはあくまで全国の平均値です。地方都市や郊外にお住まいで、日常の移動手段が完全に車に依存しているライフスタイルの場合、この数値は容易に跳ね上がります。

自身の生活圏の広さを過小評価してしまうことが、ミスマッチの最大の原因です。

特定のライフスタイルにおいて、走行距離がどのように積み上がっていくのかを具体的に計算してみましょう。

例えば、片道15km(往復30km)の通勤に車を毎日使用すると仮定します。

月の出勤日数を20日とした場合、通勤だけで月間600kmを消費します。これに加えて、週末のレジャーや大型スーパーへの買い出しで往復100kmのドライブを月に5回行ったとすると、週末の走行距離は500kmとなります。 合計すると、月間走行距離は1,100km(通勤600km+ レジャー500km)に達します。

以下は、主な用途ごとの月間・年間走行距離の目安と、制限超過リスクをまとめた診断表です。

| 主な用途とライフスタイルの目安 | 月間走行距離の目安 | 年間走行距離の目安 | 制限超過のリスク |

| 近所への買い物や 子供の送迎がメイン | 約 300 km | 約 3,600 km | ほぼなし |

| 日常的な通勤や 通学に毎日使用する | 約 500 ~ 900 km | 約 6,000 ~ 10,800 km | 低〜中 |

| 毎週末にアウトドアや 遠出のレジャーをする | 約 600 ~ 1,000 km | 約 7,200 ~ 12,000 km | 中 |

| 長距離の通勤 + 毎週末のレジャー | 約 1,000 ~ 1,500 km以上 | 約 12,000 ~ 18,000 km以上 | 極めて高い |

もし、契約しているプランの月間上限が だった場合、通勤とレジャーを組み合わせただけで毎月100kmずつ超過していく計算になります。このペースで5年間(60ヶ月)乗り続けると、最終的に6,000kmの超過となり、数万円の違約金が確定してしまいます。

日常的に車を通勤で使用し、週末にもアクティブに出かけるライフスタイルの利用者にとって、上限1,000kmのプランは致命的なミスマッチを引き起こすことがお分かりいただけるでしょう。

走行距離の超過を防ぐための現実的な対策として、スマートフォンアプリを活用した管理術が挙げられます。

「My Car Lease Tracker」や「Drivvo」などの車両管理アプリを使用することで、毎月の走行ペースを視覚的に把握し、計画的に車を利用することが可能になります。

これらのアプリには、利用者をサポートする優れた機能が備わっています。

こうしたツールを導入することで、超過による「驚きの罰金(想定外の違約金)」を未然に防ぐことができます。

しかし、ここで重要な視点があります。

それは、「常にアプリで走行距離を監視・管理しなければならない」という状態自体が、利用者にとって少なからずストレス(心理的負担)になるという事実です。

管理の手間やプレッシャーが、車を持つことの利便性や楽しさを上回ってしまうようであれば、それはやはりプランとのミスマッチが起きている証拠と言わざるを得ません。

走行距離制限の超過に伴う金銭的リスクや心理的負担を深く理解した上で、これらを完全に回避し、自身のライフスタイルに最適な選択をするための具体的な対策を提示します。

不安を取り除くためのソリューションは、確実に存在します。

最も基本的かつ効果的な回避策は、自身の月間走行距離の予測値に対して、十分な余裕を持たせたプランを選択することです。ギリギリの距離設定は、たしかに月額料金を安く見せますが、将来的なライフスタイルの変化に対応できません。

カーリースは3年から7年、場合によっては10年以上という長期にわたる契約となります。この期間中には、「転勤に伴う通勤距離の増加」「子供の成長に伴う習い事の送迎の開始」「趣味が変わって毎週末遠出するようになった」など、走行距離が劇的に増加するライフスタイルの変化が起こる可能性が十分にあります。

現在の走行距離の予測値だけでなく、数年先の不確実な変化も見据えて、予測値の「1.2倍から1.5倍」程度の上限距離を持つプランを選ぶことが、安全なリスクマネジメントと言えます。

カーリースにおける違約金や精算金のリスクを語る上で絶対に避けて通れないのが、契約方式の違いです。

カーリースには大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。この違いを理解していないと、走行距離制限以外の部分でも大きな後悔を生むことになります。

契約時に設定した残価(将来の価値)を契約者に公開する方式です。

一見透明性が高いように見えますが、最大のデメリットは、契約満了時の実際の査定額が残価を下回った場合、契約者がその差額(精算金)を支払う義務を負うという点です。

中古車市場の相場下落や、走行距離超過による価値の下落も、ダイレクトに契約者の自己負担となります。

残価を公開しない代わりに、契約満了時の残価精算のリスクをリース会社が全額負担する方式です。通常の使用の範囲内であれば、市場価値がどれだけ暴落しようとも、契約者に追加の支払いは発生しません。

契約終了時の未知の支払いリスクを極限までゼロに近づけたい、つまりライフスタイルとのミスマッチ(リスマチ)を完全になくしたい場合は、原則として「クローズドエンド方式」を採用しているリース会社を選ぶことが鉄則となります。

上述のアプリでの徹底した管理や、余裕を持たせたプラン選び、さらにはクローズドエンド方式の選択をもってしても、心のどこかで「もしオーバーしたらどうしよう」という不安が払拭できない利用者もいるでしょう。

そうした方にとって、最も確実かつ究極の回避策となるのが「走行距離制限がないカーリース」を選ぶことです。

通常、カーリースには残価設定があるため走行距離制限が必須であると解説しましたが、一部のリース会社ではこの常識を覆すプランを提供しています。

それは、「契約期間を長く設定する(例:7年や9年以上)」、あるいは「満了後に車をそのまま契約者に譲渡する(もらえるオプションをつける)」といった条件を満たすことで、あえて残価を「0円」に設定するプランです。

残価が0円になるということは、リース会社側が「将来の車の価値(担保)」を気にする必要がなくなることを意味します。

そのため、必然的に「走行距離制限」というルール自体を完全に撤廃することが可能になるのです。満了後に車が自分の所有物になるため、何万キロ走ろうが、細かい傷をつけようが、原状回復や距離精算を求められることは一切ありません。

これこそが、あらゆるプレッシャーから解放される究極の解決策です。

走行距離制限のないプラン(もらえるプランなど)は、長距離ドライバーや精神的な自由を求める方にとって理想的な解決策に見えますが、これらにも特有のメリットとデメリットが存在します。

特定の一社を無条件に推奨するのではなく、利用者の状況に応じた客観的な診断を行うことが、ミスマッチを防ぐ上で最も重要です。

制限なしプランの最大のメリットは、契約満了時の距離精算(超過料金)を一切気にせず、ローンで購入したマイカーと全く同じ感覚で自由に車を利用できる点です。

距離制限による心理的プレッシャーから完全に解放されることは、快適なカーライフを送る上で非常に大きな価値を持ちます。

車の利用頻度が高い人ほど、この恩恵を強く実感できるでしょう。

一方で、制限なしプランを選ぶことによるデメリットも明確に存在します。

残価を0円に設定して制限をなくす仕組みの裏返しとして、「車両本体価格の全額」を契約期間の月額料金で分割して支払うことになります。そのため、残価を設定する一般的なプランと比較すると、どうしても月額料金が高額になりやすい傾向があります。

また、月額料金を現実的な金額に抑えるために、7年から11年といった「長期契約」が前提となるケースが多い点も注意が必要です。

こうした短距離利用がメインの人が、「念のため」「なんとなく不安だから」という理由だけで制限なしの高額なプランを選ぶことは、過剰な保険をかけるようなものです。

これこそが、無駄な出費を強いられる「逆のミスマッチ」を引き起こす要因となります。

カーリースの選定において重要なのは、「どの会社が一番優れているか(A社は良くてB社は悪い)」と単純に切り捨てることではなく、「自身のライフスタイル(用途・距離)に一番マッチしているのはどれか」を冷静に見極めることです。

過去のミスマッチ事例の多くは、この診断を怠ったことに起因しています。

もし、走行距離制限による違約金のリスクや心理的負担を重く見ており、長距離走行の頻度が高いのであれば、以下のサービスへの乗り換えや検討が最適な代替案となります。

7年以上の契約を結ぶことで、全車種で「走行距離制限なし」を実現できるサービスです。

契約満了後に車がもらえるオプション(もらえるオプション)も用意されており、長期的にマイカーとして乗り潰す前提であれば、残価精算の恐怖から完全に解放されるため、非常に合理的な選択となります。

また、契約期間も1年から11年まで1年単位で柔軟に選ぶことが可能であり、利用者の細かなニーズに応えることができます。

全ての車種で「残価設定なし」「走行距離制限なし(※リース期間中)」を基本ルールとしており、契約満了時にはそのまま車をもらうことができるという極めてシンプルな構造が特徴です。

車のカスタムなども自由に行えるため、より「所有」に近い感覚でリースを利用したい層に強く支持されています。

※注釈:ただし、途中で車を返却する場合は月間2,000kmの上限が適用されるケースがあるため、契約前に条件をよく確認する必要があります。

一方で、月間走行距離が確実に1,000km未満に収まり、3〜5年という短いサイクルで新しい車に乗り換えたいという明確なビジョンがある利用者にとっては、あえて制限のあるKINTOなどのサービスを選ぶことで、月額料金を大幅に安く抑えることができるため、非常に賢い選択となります。

自身のライフスタイルが明確であれば、制限は決してデメリットにはなりません。

カーリースの走行距離制限は、利用者を縛るための悪意あるルールではなく、月額料金を適正に保つための合理的な金融の仕組みです。

しかし、事前の調査不足やライフスタイルとのすり合わせを怠ることで、契約満了時に数万円から数十万円単位の超過違約金が発生するリスクを孕んでいます。

自身のライフスタイルを冷静に診断し、走行距離という隠れたコストとプレッシャーを客観的に評価すること。それこそが、リースとライフスタイルのミスマッチをゼロに近づけ、後悔のないカーライフを送るための唯一の方法です。

※カーリース選び全体の後悔を防ぐためのライフスタイルとのミスマッチ診断については、当ブログの「カーリースはやめとけ?失敗経験者が教える『後悔しない』ライフスタイル別選び方とミスマッチ診断」を必ずご確認ください。最適な会社選びのヒントが網羅されています。

原則として、一度契約を締結した後に走行距離制限の上限やプランの条件を変更することはできません。月額料金は、契約時に設定された「残価(将来の価値)」と「走行距離」に基づいて緻密に計算されています。

途中で条件を変えることはリース会社の財務計算を根底から覆すことになるため、認められていないのが一般的です。そのため、契約前の段階で将来のライフスタイルの変化(転勤、結婚、趣味の変化など)を予測し、余裕を持ったプランを選ぶか、最初から制限のないプランを選ぶことが不可欠です。

特定の月に走行距離制限を超過したからといって、すぐに違約金が請求されることはありません。

一般的なカーリースの走行距離制限は、月単位で細かく精算されるわけではなく、「契約満了時の総走行距離」を基準に判定されます。例えば、5年契約で月間上限1,500kmの場合、総上限は90,000kmとなります。

旅行や帰省などで一時的に 走ってしまった月があったとしても、他の月で走行距離が少なく、最終的な満了時にオドメーターの数値が90,000km以内に収まっていれば、超過料金を支払う必要は一切ありません。

走行距離の超過を恐れて、安易に中途解約を選択することは強く推奨されません。

多くの場合、カーリースの中途解約には非常に高額な解約金(残りのリース料全額や追加の精算金)が一括で発生するからです。

例えばKINTOの「初期費用フリープラン」の場合、中途解約金と未払いリース料の合算が請求される仕組みになっています。 結果として、満了時まで乗ってから超過分の違約金(1kmあたり5円〜10円)を支払うよりも、中途解約の違約金の方が圧倒的に高額になるケースがほとんどです。

どうしても不安な場合は、自己判断で解約を進めるのではなく、契約しているリース会社のサポート窓口に現在のオドメーターの数値を伝え、どのような選択肢が最も損失が少ないか、客観的なシミュレーションを依頼することが重要です。