ニコノリのキャンセル料はいつから発生?仮審査と後戻りできない契約の境界線を徹底解説

カリノル

リスマチ0

違約金の支払期日を1日でも過ぎると、その翌日から「遅延損害金」というペナルティが発生します。多くのカーリース契約において、遅延損害金の利率は法定上限に近い「年率14.6%」に設定されています。

カーリースの中途解約で発生する違約金が「高すぎる」と感じる原因は、リース会社やサービス自体に悪意があるからではありません。

その根本的な理由は、利用者の現在のライフスタイルや将来の予定と、選んだ契約プランとの間に生じた「ミスマッチ」にあります。

さらに、予期せぬライフイベントで解約を余儀なくされ、違約金が払えない場合には、遅延損害金の加算から強制執行(差し押さえ)へと至る冷徹な現実が待っています。

本記事では、この金銭的リスクと日常利用のストレスの正体を明らかにし、数年先の予定が不透明な方が選ぶべき「ミスマッチを0にする」ための柔軟な代替プランを提案します。

カーリースにおける最大の不安要素であり、多くの読者が恐れる金銭的損失の代表格が「中途解約に伴う高額な違約金」です。多くの利用者が「毎月の支払いを数千円でも安くしたい」という目の前のメリットに目を奪われ、その裏側に潜む契約構造の罠を見落としています。

ここでは、なぜ違約金がそれほどまでに高額になるのか、そのメカニズムを客観的な視点から解き明かします。

カーリースの月額料金は、契約期間が長ければ長いほど安く設定されるという金融的な仕組みを持っています。

例えば、同じ新車に乗る場合でも、3年契約よりも7年契約、あるいは9年契約の方が、1ヶ月あたりの支払額は大幅に安くなります。このため、毎月の固定費を少しでも抑えたいと考える若年層や、家計に制限のある世帯が、将来の不確実性を考慮せずに7年や9年といった超長期契約を選択する傾向が見られます。

しかし、この「月額料金の抑制」は、あくまでも「契約期間を最後まで全うすること」を大前提として成り立っています。

カーリースは原則として中途解約が認められておらず、やむを得ず契約期間中に解約する場合は、残りの期間に支払う予定だったリース料金の大部分を一括で清算しなければなりません。

つまり、目先の月額料金を数千円安くするために長期契約を結ぶ行為は、「将来、どんなライフプランの変更があっても車を手放さない」という巨大なリスク(ミスマッチの種)を背負い込むことと同義なのです。

この前提を理解せずに契約してしまうことが、後になって「違約金が高すぎる」と驚愕する最大の原因となります。

カーリースを途中解約する際には、一般的に違約金が発生します。

違約金が法外に高いと感じられるのは、その計算式にカーリース特有の構造が含まれているためです。

違約金の計算方法はリース会社によって細部が異なりますが、基本的には残りのリース期間のリース料金の合計額が目安となります。これに加えて、契約時に設定された車の残価と、解約時点での車の査定額との差額も影響します。

以下の表は、一般的な違約金がどのような要素で構成されているかを分解したものです。

| 違約金の構成要素 | 概要と発生する理由 | リスクの性質 |

| 残存期間のリース料合計 | 残りの契約月数 × 月額料金。リース会社が回収を予定していた利益と車両代金の一部。 | 契約の残りの期間が長いほど、比例して金額が膨れ上がる最大の要因。 |

| 事務手数料・解約手数料 | 車の引き上げや解約に伴う手続きにかかる事務的な費用。 | リース会社により規定されており、数万円程度が固定で請求されることが多い。 |

| 設定残価と査定額の差額 | 契約時に見込んでいた車の価値(残価)に対し、解約時の実際の査定額が下回った場合の補填分。 | 車両の状態(傷、凹み、走行距離の超過)が悪いと高額になりやすい。 |

※注釈:残価(ざんか)とは、リース契約が終了する時点での、その車の想定下取り価格(価値)のことです。

例えば、月額3万円で7年(84ヶ月)契約を結び、わずか3年(36ヶ月)経過した時点で解約した場合、残り48ヶ月分のリース料金(144万円)がベースとして計算されます。ここから未経過分の税金や保険料などの実費が差し引かれますが、それでも一括で数十万円から100万円近い請求が来ることは珍しくありません。

これが「高すぎる」と言われる違約金の実態です。

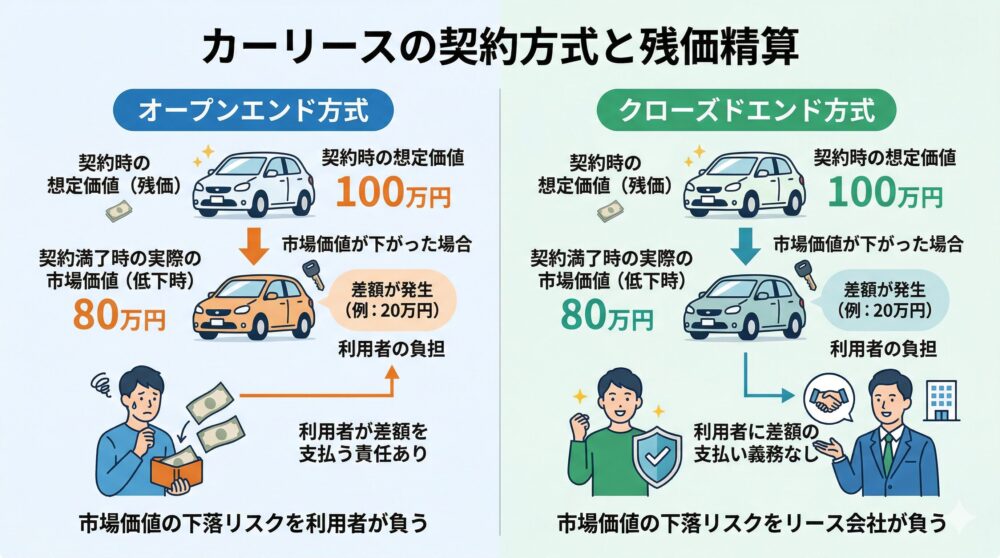

違約金のリスクをさらに高め、日常利用のストレスを生み出す要因として、「残価精算」の契約方式が挙げられます。カーリースには大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。

オープンエンド方式は、契約時に設定した残価を顧客に公開し、契約終了時(または解約時)に実際の査定額との差額精算を行う方式です。この方式は、設定残価を高く見積もることで月額料金を安く見せやすいという特徴があります。しかしその反面、市場での車の価値が暴落したり、車体につけた小さな傷や凹み、走行距離制限の上限を超えてしまった場合、その差額分がすべて利用者の負担として違約金に上乗せされます。

過去の失敗事例においても、この原状回復義務や走行距離制限が毎日のプレッシャーになり、「純粋にドライブを楽しめなくなった」という声が多数存在します。将来の金銭的損失リスクを危惧する読者にとって、目先の安さにつられてオープンエンド方式の長期契約を選ぶことは、将来の解約時における致命的なミスマッチを引き起こす原因となるのです。

カーリースにおいて「失敗した」「後悔した」と感じるケースの多くは、サービスそのものが悪いわけではなく、自身のライフスタイルの変化とリース契約の硬直性との間で生じた「ミスマッチ」に起因しています。

ここでは、具体的なライフイベントがどのように高額な違約金請求や日常のストレスへと繋がるのか、リアリティのある実例を交えて客観的に分析します。

カーリースの公式サイトには、「頭金ゼロ」「車検代コミコミ」「月々定額で新車に乗れる」といった魅力的なメリットが強調されています。

しかし、これらの情報を深く吟味せずに契約を結ぶと、思わぬ落とし穴にはまることがあります。

典型的な失敗事例として、長年無事故で自動車保険(任意保険)の等級が最高ランクに達していたベテランドライバーが、任意保険料まで月額料金に含まれている特定のカーリース契約(パッケージプラン)を選んでしまったケースがあります。

この場合、せっかく育ててきた高い等級による保険料の割引制度が活かせず、結果的にトータルの支払い額が割高になってしまうという後悔が生じます。

これもまた、サービス自体の欠陥ではなく、「長年車に乗ってきたベテランドライバー」という利用者の属性と、「すべてがパッケージ化されたプラン」との間に生じた完全なミスマッチの事例です。

転勤の多いビジネスパーソンにとって、超長期のカーリース契約は極めてリスクの高い選択です。例えば、国内での勤務を前提に7年間のリース契約を結んだものの、わずか2年後に突然の海外赴任が決定するケースがあります。

リース車両は契約者の財産ではなくリース会社の所有物であるため、海外への持ち出しは原則として不可能です。また、国内に車を残したままにするにしても、駐車場代が毎月発生し続けるだけでなく、リース契約上の使用者としての適正な管理義務を果たせなくなります。

結果として解約を選択せざるを得ませんが、この場合でも「利用者の都合による解約」とみなされ、規定通りに残期間分の違約金が容赦なく請求されます。

約50万円近い解約金が一括で請求される実例も存在しており、数年先の居住地すら確約できないライフスタイルの利用者が長期リースを選ぶことの危険性が浮き彫りになります。

若年層の利用者が陥りやすいもう一つのミスマッチが、家族構成の変化に伴う車のサイズ不足です。独身時代や夫婦2人の時期に、維持費の安さから軽自動車やコンパクトカーで長期契約(7年や9年)を結ぶケースが多々見受けられます。

しかし、その数年後に双子が誕生したり、親の介護で車いすを乗せる必要が生じたりした場合、軽自動車では物理的に生活が成り立たなくなります。スライドドア付きのミニバンや大きめのSUVへの乗り換えが急務となりますが、カーリースは原則として契約期間中の乗り換えはできません。

無理に現在のリース契約を解約しようとすれば、高額な違約金が発生し、新しい車の購入資金や新生活のための大切な準備金が吹き飛んでしまうというジレンマに直面します。

ライフステージの変化が激しい20代から30代にとって、「今の状況」だけで長期契約の車種を決定することは、将来の選択の自由を奪う行為に他なりません。

利用者の意思とは無関係に、強制的に解約させられる最大の悲劇が「全損事故」です。カーリース契約中に、事故によりリース車両が全損となった場合、強制的に契約が終了となります。

全損とは、修理が不可能または車両の時価額以上の修理費用がかかる状態を指します。

カーリースは、車両本体価格から契約満了時の予定残価を差し引いた金額を、契約期間で分割して支払う仕組みです。全損事故が発生すると車が使用できなくなるため、リース契約は強制的に解約となります。

この際、リース会社は車の購入費用を全て回収できていない状態となります。そのため、残りのリース期間のリース料に加えて、全損により価値がゼロになった車の残価分も契約者の負担となり、結果として高額な違約金が発生するのです。

以下の表は、全損事故に遭遇した際の金銭的・心理的ダメージの構造を示したものです。

| ダメージの要因 | 具体的な状況と結果 | 利用者の負担度とストレス |

| 車両の完全な喪失 | 明日からの通勤や日常の買い物といった移動手段を突然失う。 | 日常生活への即時的な支障と多大なストレス。 |

| 高額な違約金の一括請求 | 強制解約に伴い、未払い分のリース料と残価が一括で請求される。 | 数十万円〜数百万円の甚大な経済的損失。 |

| 自動車保険の補償不足 | 一般的な車両保険(時価額補償)だけでは、リース特有の違約金全額をカバーしきれないことが多い。 | 補償額と違約金の差額を自費で支払う借金リスク。 |

このように、全損事故は「車を失う」という物理的なダメージに加えて、「手元には車がないのに高額な負債だけが残る」という二重の苦しみを利用者に強いることになります。

予測不可能な事故のリスクを考慮せずに長期契約を結ぶことは、非常に危険な選択と言えます。

やむを得ない事情で中途解約をしたものの、請求された数十万円、あるいは百万円を超える違約金がどうしても一括で払えない場合、どのような事態が待ち受けているのでしょうか。

ここでは、支払いを滞納した場合に進行する法的なエスカレーションプロセスを、客観的かつ冷徹に解説します。

※遅延損害金とは、約束の期日までに支払いを行わなかったことに対する罰則として上乗せされる利息のことです。

例えば、違約金が100万円であった場合、年率14.6%の遅延損害金は年間14万6,000円となります。これを日割りにすると、毎日約400円が元の請求額に加算され続ける計算になります。

初期段階では、リース会社や委託を受けた債権回収会社(サービサー)から、電話やハガキによる支払いの督促が行われます。この段階で窓口に連絡し、誠実に事情を説明して分割払いの相談などに乗ってもらえれば、最悪の事態は免れる可能性もあります。

しかし、恐怖から連絡を無視し続けると、事態は急速に悪化の道をたどります。

督促を無視し、滞納が概ね2ヶ月から3ヶ月を超えると、その事実が個人の信用情報機関(CICやJICCなど)に「異動情報」として登録されます。これが一般に「ブラックリストに載る」と呼ばれる状態です。

信用情報に傷がつくと、利用者のその後のライフプランに極めて深刻な影響を及ぼします。

この信用情報の記録は、滞納分を完済した後も約5年間は残り続けます。「違約金が払えない」という一時的な金銭問題が、向こう数年間にわたる生活の自由度の剥奪へと直結するのです。

再三の督促を無視し続け、長期的な滞納に陥った場合、リース会社は債権を回収するために法的な手段(民事訴訟や支払督促の申立て)に踏み切ります。

裁判所から「特別送達」と呼ばれる特殊な郵便物で支払督促や訴状が届きます。これすらも放置し、裁判で敗訴が確定すると、リース会社は「債務名義」と呼ばれる強制執行の権利を獲得します。

最終的に行われるのが、読者が最も恐れる財産の「差し押さえ(強制執行)」です。主にターゲットとなるのは以下の2つです。

このように、「月額数千円の安さ」を求めて安易に長期契約を結んだ結果が、最終的に給与や口座の差し押さえという法的な強制力を持った破滅的プロセスを引き起こすリスクを内包していることを、契約前に十分に理解する必要があります。

※より詳細な対策や、他のトラブル事例に関する総合的な情報は、当ブログの [カーリースはやめとけ?ライフスタイル別選び方とミスマッチ診断] を必ずご参照ください。

ここまで述べてきた強烈な違約金リスクや差し押さえの恐怖に対する最も確実な防衛策は、「自分のライフスタイルとリース契約をミスマッチさせないこと」に尽きます。

特定のリース会社が悪いのではなく、「先々の予定が確約できないライフスタイルの人には、一般的な長期リースは絶対に向かない」と断言できます。

ここでは、リスクを根絶するための具体的な代替案と、安全なプランの選び方を提案します。

まずは、客観的な自己診断として、長期リース契約に対する「向き・不向き」を明確に把握することが重要です。

| ライフスタイルの特徴 | 長期契約の適性 | 理由とミスマッチのリスク度合い |

| 定年退職後・持ち家・転勤なし | 向いている | 今後数年間の生活環境に大きな変化がなく、同じ車に乗り続ける確度が高いため、月額料金の安さというメリットを最大限に享受できる。 |

| 20代独身・転勤の可能性がある | 絶対に向かない | 結婚、海外赴任、転職などライフイベントの変化が激しく、中途解約リスクが極めて高い。 |

| 新婚・将来的に子供を希望する | 絶対に向かない | 家族の増加に伴い、車両サイズの変更(乗り換え)が必要になる可能性が高く、違約金リスクの直撃を受けやすい。 |

| 日常的に長距離を走行する | 向かない | 走行距離制限の超過や、過走行による車の劣化が進みやすく、残価精算時の追加請求額が跳ね上がるリスクがある。 |

自身の数年先のライフプランが少しでも「不透明」であると感じるならば、目先の月額料金が数千円安くなることよりも、以下に紹介する柔軟なプランを選択することが、将来の数十万円の違約金から身を守るための唯一のソリューションとなります。

違約金リスクを物理的に排除するための最も安全で確実な代替案が、「1年単位で柔軟に契約期間を選べるリース」や、短期契約に特化したリースの活用です。

一般的なカーリースが3年、5年、7年といった固定期間であるのに対し、近年では1年から契約でき、利用者の必要に応じて契約を更新していくスタイルのサービスが登場しています。

例えば、「2年後に転勤の可能性があるかもしれない」というビジネスパーソンであれば、最初から2年契約を結ぶか、1年契約を更新していく形式を選ぶことで、転勤が確定したタイミングで違約金を払うことなくスムーズに車を返却することが可能になります。

月額料金の表面的な価格は長期リースに比べて割高に設定される傾向にありますが、これは「将来の自由と解約の権利」をあらかじめ月額料金に含んで買っていると考えれば、非常に合理的で優れたリスクマネジメントです。

もう一つの強力な代替案が、「一定年数(例えば3年)経過後はいつでも自由に解約や乗り換えが可能になる特約付きのリースプラン」です。カーリースは原則として契約期間中の乗り換えはできませんが、一部のリース会社では契約途中での乗り換えが可能なプランを用意しています。

これは、現在のリース契約を解約し、新たに別の車種でリース契約を結ぶという形になります。

例えば、基本契約は7年であっても、「3年を経過すれば、その後の解約や別車種への乗り換え時に違約金が一切発生しない」という特約です。結婚や出産による家族構成の変化、あるいは海外赴任など、やむを得ない理由で現在の車が不要になった場合に、違約金なしで別の車に乗り換えられるサービスを提供しているリース会社もあります。

【特約付きプランがもたらすメリット】

さらに、契約方式においては必ず「クローズドエンド方式」を選択することが重要です。

前述したように、オープンエンド方式は残価精算のリスクを利用者が負うため、解約時や満了時に高額な請求を受ける恐れがあります。

残価精算の責任がリース会社側にあり、満了時の追加支払いが原則不要なクローズドエンド方式を選ぶことが、走行距離制限や原状回復義務による毎日のプレッシャーから解放され、純粋にドライブを楽しむための鉄則です。

本記事でお伝えしてきた最も重要なコンセプトは、特定の企業やサービスを「最悪だ」と切り捨てることではありません。それぞれのリース会社が提供するプランはどれも素晴らしいサービスですが、「そのプランが、あなたの現在のライフスタイルに合っているかどうか」を客観的に見極めることが何よりも大切なのです。

過去の失敗事例に見られるように、自身のライフスタイルを深く考えずに公式サイトのメリットだけを盲信して契約してしまうと、後になって違約金や差し押さえといった取り返しのつかないトラブルに発展します。

カーリース特有の課題である「ミスマッチ(ライフスタイルとの不適合)」を0にするためには、以下の客観的な診断を必ず行ってください。

海外赴任や家族の増加といった喜ばしいはずのライフイベントが、違約金という恐怖に変わらないよう、先々の予定が確約できない方は「1年単位の柔軟なプラン」や「解約金免除特約付きのプラン」、そして「クローズドエンド方式」を強くお勧めします。

自分に最適なプランを冷静に診断し選択することこそが、後悔のない安全なカーライフを実現する唯一の道です。

カーリースの中途解約や高額な違約金に関して、読者が特に不安を抱きやすい疑問点について客観的な視点から回答します。

A1: 原則として違約金は発生しますが、契約内容やリース会社により特例的な対応が取られる場合があります。

カーリース車を使っていたけれど、車が運転できなくなってしまうケースもあります。代表的なのは病気や怪我などで運転ができなくなってしまったようなケースでしょう。また、カーリースの対象物であるリース車が盗難されてしまったりして運転ができなくなってしまうケースというのもあります。このような不可抗力による場合、カーリースの途中解約が認められるケースとなる場合がありますが、これは「違約金が完全に免除される」という意味ではなく、「解約手続き自体は受け付けられるが、所定の精算金(違約金)の支払いは必要」という扱いになるのが一般的です。

ただし、リース会社によっては、死亡や重度障害などの深刻な事態に備えた専用の保険を月額料金に組み込んでいる場合があり、その保険が適用されれば利用者の自己負担が免除されるケースもあります。

A2: 原則として、違約金は一括での支払いが求められます。

違約金は「残りの契約期間分の料金と残価」を一度に清算する性質のものであるため、リース会社側は一括清算を基本ルールとしています。しかし、現実問題として数十万円から百万円を超える金額を即座に用意できない利用者は少なくありません。どうしても支払いが困難な場合、放置して差し押さえのリスクを抱えるのではなく、速やかにリース会社のサポート窓口に連絡し、事情を誠実に説明してください。特例として分割払いの協議に応じてもらえる可能性はゼロではありません。

ただし、分割払いには高額な利息や手数料が上乗せされる場合があるため、根本的な解決策にはならないことに注意が必要です。

A3: 乗り換え対応の特約プランを事前に利用することで可能です。 通常の固定期間の契約では不可能ですが、一部のリース会社では、契約途中での乗り換えが可能なプランを用意しています。これは、現在のリース契約を解約し、新たに別の車種でリース契約を結ぶという形になります。

例えば「契約から3年経過すれば、指定の車種へ自由に乗り換えが可能」といった特約を事前に付帯しておくことで、結婚や出産による家族構成の変化など、やむを得ない理由で現在の車が不要になった場合に、違約金なしで別の車に乗り換えられるサービスを提供しているリース会社もあります。将来のライフスタイルに不確実性がある方は、契約時にこうした特約の有無を最優先で確認することが推奨されます。