カーリース審査落ちからの復活!あなたに最適な柔軟審査の会社徹底比較

カリノル

リスマチ0

カーリースの契約を検討し始めたとき、多くの人が真っ先にぶつかる壁が「審査」です。「自分の年収で通るのだろうか」「過去の支払いの遅れが影響するのでは」と、漠然とした不安を抱えている方は少なくありません。

結論から申し上げます。カーリースの審査に落ちる、あるいは審査が通らないかもしれないと不安になるのは、あなたが人間として劣っているからではありません。

それは単に、あなたの「現在のライフスタイルや属性」と、選ぼうとしている「リースプランの条件」が、構造的な『ミスマッチ(不適合)』を起こしているだけなのです。自身の現状を客観的に把握し、無理のない最適なプランへと見直しさえすれば、審査のハードルは劇的に下がり、誰もが自分にぴったりのカーライフを手に入れることができます。

実は私自身も過去に、自身のライフスタイルを深く考えずに契約し、大きな失敗を経験した一人です。月額料金の安さに惹かれた結果、走行距離制限などが毎日のプレッシャーとなり、後悔することになりました。これは私自身の調査不足による「ミスマッチ」が原因です。

これからカーリースを利用するあなたには、私と同じ後悔(リスマチ)を絶対に経験してほしくありません。

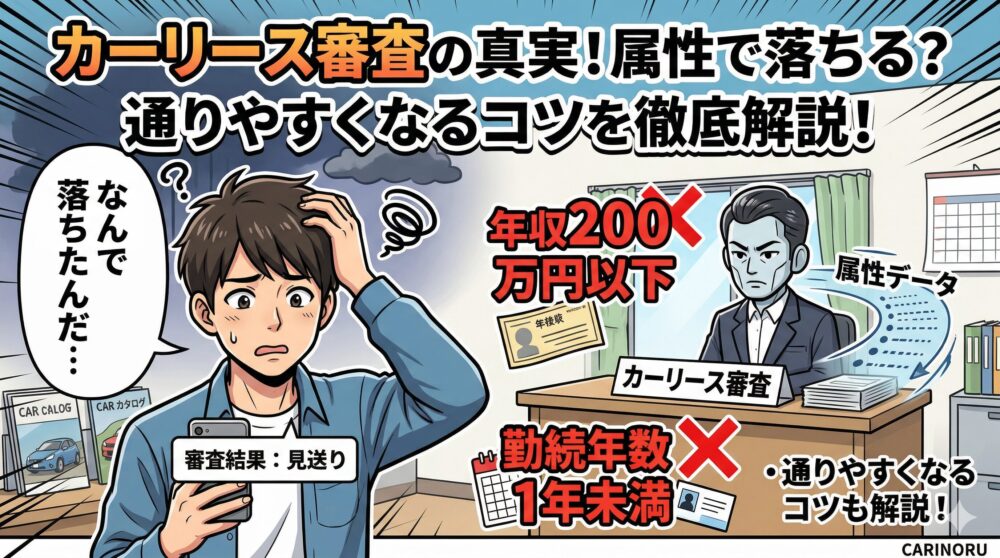

カーリースの審査に関して、「審査が厳しい」「落ちたらどうしよう」というネガティブな感情を抱く利用者は後を絶ちません。しかし、審査機関のメカニズムを紐解いていくと、彼らは決して意地悪で審査に落としているわけではないことがわかります。

リース会社は、冷徹な数字とデータに基づき、「このプランは現在の申込者にとって負担が大きすぎる(=ミスマッチである)」と客観的に警告してくれているに過ぎないのです。

ここでは、審査の裏側でどのような判断が下されているのか、その真実を解説します。

私は過去に「頭金ゼロで毎月定額」というメリットに惹かれ、自身のライフスタイルとの適合性を深く考えずに契約して苦い経験をしました。

実際に生活が始まると、家族での長距離ドライブや車内の汚れに対して、「走行距離の制限超過」や「高額な原状回復費用」への不安が頭をよぎるようになりました。また、独自の保険パッケージプランを選んでしまったため、長年育てた自動車保険の最高の等級が活かせず、結果的に割高な維持費を払うことになったのです。

「走行距離制限」などは月額料金を安く保つ仕組みですが、「長距離を走る」「保険等級が高い」という私の状況とは致命的なミスマッチを引き起こしました。審査に落ちることも、これと全く同じ構造です。あなたの現在の収入や状況に対して、背伸びをした高額な車種やプランを選んでいるからこそ、システムが「ミスマッチです」と弾いているだけなのです。

カーリースは、数日だけ車を借りるレンタカーとは異なり、数年単位で車両を専有し、毎月定額の料金を支払い続ける「継続的な金融契約」です。

そのため、一般的なカーローンやクレジットカードと同等の厳格な審査基準が設けられています。

リース会社は、主に以下の項目を総合的に判断して、「申込者が無理なくリース料金を支払い続けられるか」をチェックしています。

| 審査の主要項目 | リース会社が重視するポイントと背景 |

| 年収の目安 | 安定して継続的な支払いができるかの基本指標です。一般的に「年収200万円以上」が一つの安全圏とされていますが、これを下回る場合でも他の条件次第で十分に通過の可能性はあります。 |

| 雇用形態・勤続年数 | 収入の「安定性」を測る指標です。正社員や公務員が有利とされる一方、非正規雇用(アルバイトやパート)や、現在の職場での勤続年数が1年未満の場合は、リスクが高いと判定されやすくなります。 |

| 現在の借入状況 | 住宅ローン、カードローン、クレジットカードのリボ払いなど、すでにどれくらいの借金を抱えているかを確認します。 |

| 信用情報(金融履歴) | 過去に支払いの遅延や自己破産などの金融事故がないかを調べます。信用情報機関のデータが直接参照されます。 |

リース会社が最も恐れているのは「途中で支払いが滞り、車だけが回収できなくなること(貸倒れリスク)」です。したがって、審査に不安を抱いているのであれば、まずはリース会社側の視点に立ち、「どうすれば彼らを安心させられるか」を考えることが、審査通過への最短ルートとなります。

審査において、「年収」と同じかそれ以上に重視されるのが「返済負担率(DTI:Debt-to-Income ratio)」という専門用語です。言葉は難しいですが、意味は非常にシンプルで、「年収に対して、1年間で支払わなければならないすべての借金(ローンやリース)の合計額が占める割合」のことです。

一般的な信販系(クレジットカード会社系)カーリースの審査では、この返済負担率が「年収の30%〜35%以内(およそ3分の1)」に収まっているかどうかが、可決と否決の決定的な境界線となります。

たとえば、年収が180万円(月収換算で約15万円)の方を想定してみましょう。この場合、返済負担率の安全圏である「3分の1」は、年間で60万円(月額で5万円)が上限となります。

もし、この方がすでに以下の支払いを抱えていたとします。

この時点で、毎月の支払い上限(5万円)から15,000円が差し引かれるため、新たに組むことができるカーリースの月額料金は「最大でも35,000円まで」と厳格にシステムで算出されます。ここで、もし月額45,000円の立派なミニバンのプランに申し込めば、返済負担率が基準を大きく超過し、ミスマッチとして「審査落ち」の判定が下されるのです。

つまり、「審査に通らない」と悩む前に、「自分の年収と現在の借入額から計算して、月額いくらのプランなら無理なく組めるのか」を逆算することが、審査を通りやすくするための最大の秘訣なのです。

審査に対する不安を解消するためには、まずあなた自身がどのような課題(リスク属性)を抱えているのかを客観的に把握することが不可欠です。以下のチェックリストを用いて、ご自身の現状を自己診断してみてください。

該当する項目が最も多いクラスター(グループ)が、あなたが現在直面しているミスマッチの要因となります。

| あなたの現状をチェックしてみましょう | Aタイプ | Bタイプ | Cタイプ | Dタイプ |

| 現在の年齢が18歳未満、または学生である | ✔ | |||

| 契約に関して、できれば親に内緒にしたいと考えている | ✔ | |||

| 現在の年収が200万円未満である | ✔ | ✔ | ||

| パート、アルバイト、派遣社員、または自営業である | ✔ | ✔ | ||

| 現在の職場での勤続年数が1年未満である | ✔ | ✔ | ||

| 過去5年以内にスマホ端末代やクレカの支払いが遅れたことがある | ✔ | |||

| 現在、多額のリボ払い残高やカードローンの借り入れがある | ✔ | |||

| 「連帯保証人が必要」と言われたが、頼める親族がいない | ✔ | |||

| 親族に頼めるが、その親族が高齢または年金受給者である | ✔ |

自己診断によってご自身の課題点が明確になったでしょうか?

あなたが人間としてダメなのではなく、この表のどこかに当てはまる現状と、リース会社の基準が「ミスマッチ」を起こしているだけです。

次章では、それぞれのタイプ別に、審査のハードルを下げて無事に車を手に入れるための具体的な対策と、最適な代替案をご紹介します。

ミスマッチ診断で判明したご自身のタイプに合わせて、以下の対策をお読みください。それぞれの状況に最適化されたアプローチをとることで、審査通過の確率は劇的に向上します。

学生や未成年の方が直面する最大の壁は、法律と収入に基づく「契約能力」の制限です。

まず未成年者の場合、民法第5条という法律により、法定代理人(通常は親権者)の同意なしに行った契約は、後から強力な「取消権」を行使されるリスクがあります。もし未成年者が親に内緒で契約し、後から親が「こんな契約は無効だ」と申し出た場合、リース会社は受け取った料金を全額返還し、車を引き上げなければならないという甚大な損害を被ります。

このリスクを完全に防ぐため、リース会社は未成年者に対して親権者の同意書や印鑑証明書を例外なく要求します。

つまり、「親に内緒で車をリースする」ことは不可能な仕組みになっているのです。

また、2022年4月の法改正によって18歳で成人扱いとなった場合でも安心はできません。「年収200万円の壁」や「勤続年数の短さ(アルバイト等)」から、学生や新社会人は審査において貸倒れリスクが非常に高いと判定されます。そのため、ほぼすべてのケースで、安定した収入を持つ親族(ご両親など)の「連帯保証人」が必須条件となります。

このミスマッチを解消するためには、ご両親に対して「なぜ今、車を購入するのではなくカーリースが必要なのか」を論理的に説明し、協力を仰ぐことが不可欠です。

まとまった初期費用(数十万円の頭金)が不要で、毎年必ずやってくる自動車税や、数年ごとの高額な車検代がすべて月額料金に含まれるカーリースは、家計管理の観点からは非常に合理的な選択肢です。ご両親に「突発的な出費がないから、アルバイト代の範囲で毎月確実に支払っていける」と伝えることで、納得してもらいやすくなります。

さらに、車両本体価格が安い「中古車リース」や、新車でもナビなどの高額オプションを外した標準グレードの軽自動車を選ぶことで、審査対象となる総額を抑え、ご両親の不安を和らげる工夫も有効です。

学生や未成年の方がご両親を説得する具体的な手順や、若い世代に最も向いているリース会社の選び方については、以下の専用記事で徹底的に解説していますので、ぜひ参考にしてください。

■関連記事:【未成年・学生向け】親バレは回避できる?カーリース審査の真実と説得のコツ

年収が200万円未満の方や、アルバイト・派遣社員の方、あるいは転職したばかりで勤続年数が1年未満の方は、「安定した収入が今後も続くか」という観点で、リース会社から厳しい評価を受けやすくなります。

公務員や大企業の正社員が好まれるのは事実ですが、だからといって非正規雇用や低年収の方が絶対に審査に通らないわけではありません。これも、計算と工夫次第で十分に乗り越えられるミスマッチです。

最も効果的で論理的な対策は、前述した「返済負担率(年収に占める返済額の割合)」を意図的に下げるアプローチです。

これらの対策を組み合わせることで、低年収や非正規雇用であっても審査を通過する事例は数多く存在します。ご自身の収入属性に合わせたさらに詳しい審査通過のロジックについては、以下の記事で解説しています。

■関連記事:年収200万以下・勤続1年未満でも大丈夫!カーリース審査を通過する属性別ガイド

過去に支払いの遅延を経験した読者が最も注意すべきであり、かつ多くの人が軽視しがちなのが「スマートフォンの端末代金の滞納」と「多額のリボ払い残高」です。

「たかがスマホ代の引き落としに間に合わなかっただけ」と考えている方は、今すぐその認識を改めてください。現代のスマートフォンの多くは10万円から20万円を超える高額商品であり、その分割払いは「割賦販売法」という法律に基づく、立派なクレジット契約(ローン契約)です。

口座の残高不足などでスマホの支払いが数ヶ月遅れると、CIC(シー・アイ・シー)などの信用情報機関のデータベースに、遅延を示す「A」マークなどの事故情報が記録されます。

審査会社は金融機関専用のネットワーク(CRINやFINE)を通じてこの情報を瞬時に把握します。「月に数千円のスマホ代すら期日通りに管理できない人物が、毎月数万円のカーリース料を数年間にわたって確実に支払い続けられるはずがない」。これが、審査会社が下す冷徹な評価です。

また、毎月の支払額が1万円など一定に見える「リボ払い(リボルビング払い)」も非常に危険です。裏側では借入残高が数十万円規模に膨らんでいるケースが多く、審査の際に「この人はすでに多額の借金を抱えており、家計は火の車だ」と判断され、返済負担率を極端に圧迫する最大の要因となります。

このような「金融事故履歴(いわゆるブラックリスト状態)」が信用情報機関に記録されている(最長5年〜10年残ります)場合、一般的な信販系のカーリース審査を通過することは事実上不可能です。

しかし、そこで完全に諦める必要はありません。「過去の信用情報」を参照するから審査に落ちるのです。それならば、過去の履歴ではなく、「現在の支払い能力(今の仕事で安定した収入があるか)」を重視して、独自の基準で審査を行ってくれるリース会社を選べばよいのです。

これを「自社リース(インハウスリース)」と呼びます。間にクレジットカード会社を挟まず、リース会社が自社の責任で車を貸し出す仕組みです。信用情報に不安がある方が取るべき具体的なステップと、自社リースの活用法については、以下の記事で詳しく解説しています。

■関連記事:【審査の真実】スマホ滞納・リボ払いがカーリース審査に与える影響とブラックリストでも通る自社リースという選択

審査を受けた結果、「連帯保証人を立てていただければ契約可能です」という条件付きの回答を得るケースがあります。これは、あなた単独の収入や属性では貸倒れリスクが高いと判断されたため、万が一の時に代わりに支払ってくれる「盾」を求められている状態です。

ここで生じる大きな落とし穴が、「誰でも連帯保証人になれるわけではない」という事実です。

連帯保証人にも、申込者と同等、あるいはそれ以上の厳しい審査が行われます。ご両親や親族に名前を貸してもらえたとしても、その親族が過去に支払いを滞納していたり、多額の住宅ローンを抱えていたり、あるいは年金生活で現役世代のような安定した給与収入がなかったりする場合、保証人としての適格性を満たさず、結果として審査に落ちてしまいます。

また、「親族には頼めないから友人や恋人に頼もう」と考える方もいますが、連帯保証人とは、契約者が支払えなくなった際に「まずは本人に請求してくれ」と言い逃れができない(催告の抗弁権がない)非常に重い法的責任を負う立場です。

人間関係のトラブルを嫌うリース会社は、実務上、親族以外の友人を知人を連帯保証人として認めることはほぼありません。

「頼める親族がいない」「親族の信用情報に不安がある」という場合の代替案として、以下の手段が有効です。

連帯保証人に関する法的なリスクの恐ろしさと、保証人を回避するための具体的なリース会社の選び方については、以下の記事で詳細なガイドを提供しています。

■関連記事:連帯保証人を求められたらどうする?親族に頼めない場合の回避策と代替案

ここまで、審査を通過するための様々な対策をお伝えしてきました。

しかし、当ブログの目的は「ただ審査に通すこと」ではありません。審査に通った後、あなたのライフスタイルに合わないプランで契約してしまい、数年間にわたって後悔し続ける「ミスマッチ(リスマチ)」をゼロにすることこそが最大の目標です。

最後に、特定企業を批判するのではなく、客観的なリスクマネジメントの観点から「契約前に絶対に確認しておくべき注意点」を解説します。

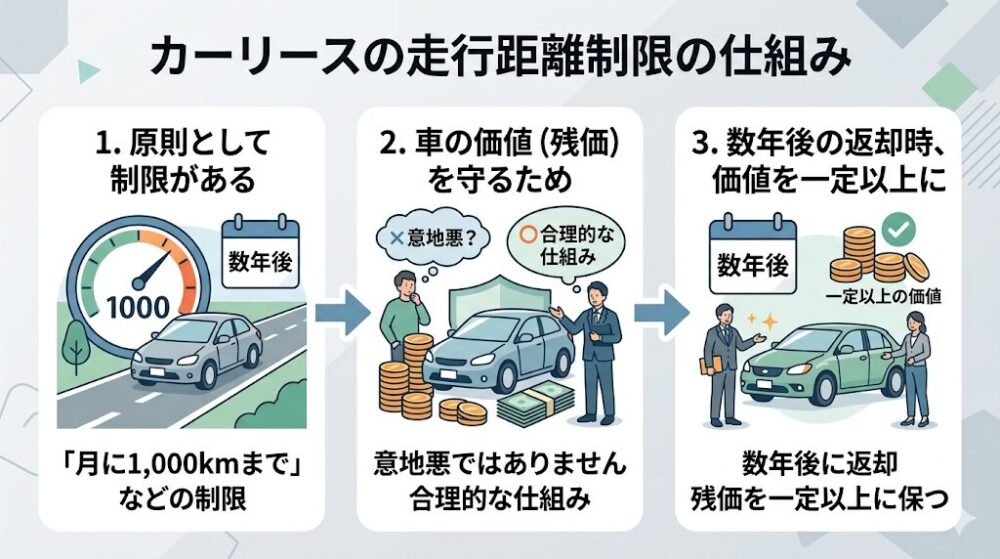

カーリースには原則として「月に1,000kmまで」といった走行距離の制限が設けられています。これはリース会社が意地悪をしているわけではなく、数年後に車を返却してもらう際、車の価値(残価)を一定以上に保つための合理的な仕組みです。

しかし、毎日の通勤で長距離を走る方や、休日にあてもなくドライブするのが趣味という方がこのプランを選ぶと、「制限を超えたら1kmあたり数十円の違約金を取られる」というプレッシャーから、純粋に車を楽しむことができなくなります。

また、車はあくまで「借り物」であるため、返却時には元の状態に戻す(原状回復)義務があり、子どもがつけた傷やシミに対して高額な修復費用を請求される恐怖もつきまといます。

もしあなたのライフスタイルがこれらに該当する場合、走行距離制限がないプランや、最後に「車がそのままもらえる」プランを提供しているリース会社を選ぶことが、最適な解決策となります。

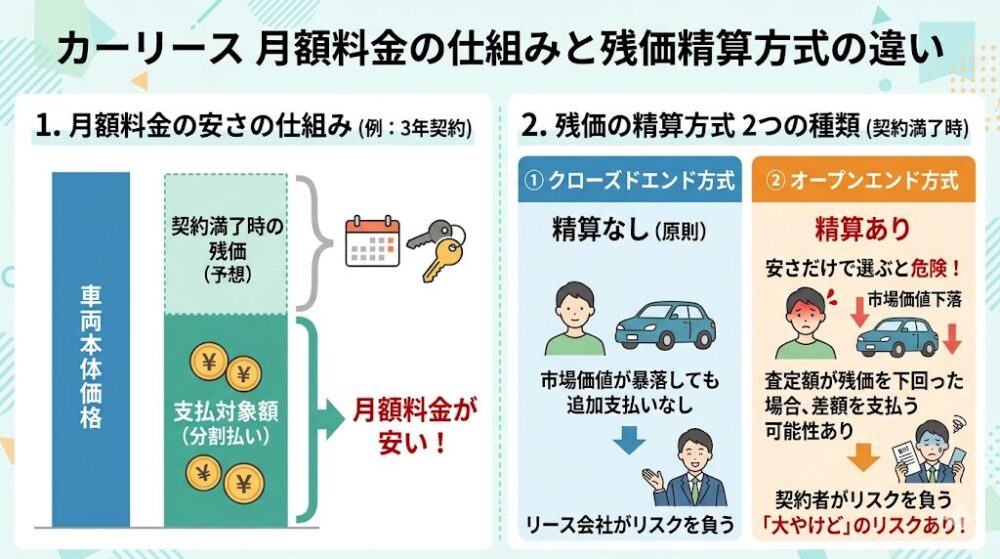

審査を通過した後、利用者が将来的なミスマッチに最も苦しむ要因が「残価設定のトラップ」です。

カーリースは、契約満了時の車の予測価値(残価)をあらかじめ本体価格から差し引き、残りの金額だけを分割して支払う仕組みによって、月額料金の安さを実現しています。しかし、この残価の精算方式には「オープンエンド方式」と「クローズドエンド方式」の2種類があり、ここを理解せずに月額料金の安さだけで契約すると大やけどをします。

当メディアでは、契約満了時の心理的なプレッシャーや、将来の予期せぬ多額の支出を防ぐため、残価精算リスクのない「クローズドエンド方式」のカーリースを選択することを強く推奨しています。

自身の信用情報や返済負担率に不安があるからといって、「どこか通る会社はないか」と、手当たり次第に複数のリース会社へ同時に申し込みを行うことは絶対に避けてください。

短期間(およそ1ヶ月以内)に4〜5社に対して立て続けに審査を申し込む行為は、信用情報機関にすべて記録されます。審査会社はこれを見ると「この人物はあちこちで借金をしようとしており、極めて資金繰りに困窮している危険な状態だ」と判断します。

これを「申し込みブラック」と呼び、これだけで無条件で審査に落とされる原因となります。

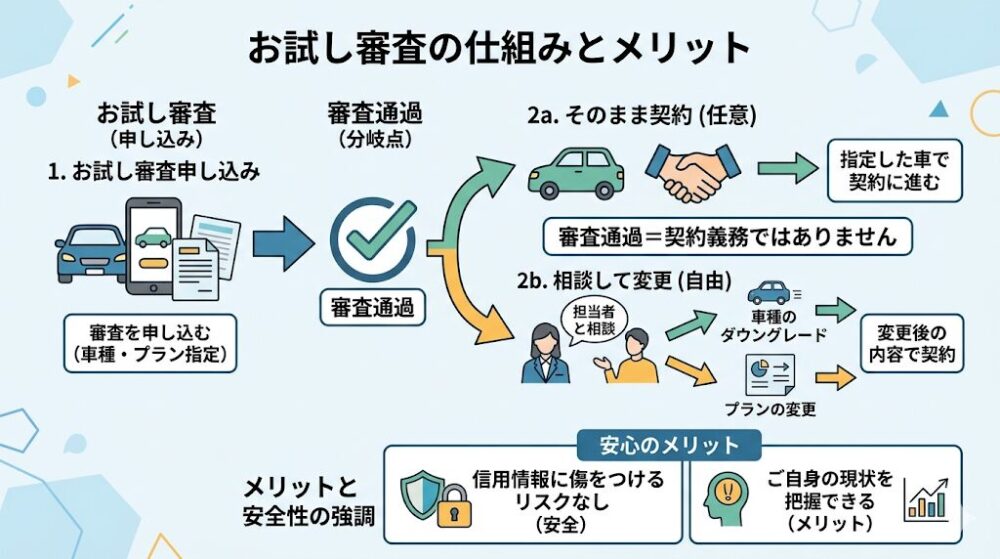

そこでおすすめなのが、各リース会社が公式サイトで提供している「お試し審査(事前審査)」のシステムを賢く活用することです。これは、正式な契約を結ぶ前に、自分が希望する条件で審査に通るかどうかを簡易的にチェックできる仕組みです。

お試し審査に通ったからといって、必ずその車で契約しなければならないわけではありません。審査を通過した後に、担当者と相談しながら車種をダウングレードしたり、プランを変更したりすることが可能なため、信用情報に傷をつけるリスクなく、ご自身の現状を把握することができます。

本記事で解説した審査対策を踏まえ、さらに「中途解約の違約金」や「保険等級の引き継ぎ」といった重大なミスマッチを防ぎ、あなたのライフスタイルに真に合致した(リスマチ0の)カーリースを選ぶための総合的なガイドラインについては、当ブログのメインとなる以下のピラーページを必ずご一読ください。

▼リスマチ0を実現するための総合診断ページはこちら▼

⇒ リースとライフスタイルのミスマッチを0に!失敗経験者が教える後悔しない選び方

カーリースの審査に対する漠然とした不安は、その仕組みの不透明さと、「落とされたら自分を否定された気がする」という心理的要因から生じるものです。

しかし、本記事の分析でお分かりいただけた通り、審査は決してあなたの人間性を評価しているわけではありません。彼らが見ているのは、「年収」「勤続年数」「信用情報」、そして何より「返済負担率」という客観的なデータに基づく貸倒れリスクの評価に過ぎないのです。

審査に落ちてしまう、あるいは通るか不安だという状況は、単に「あなたの現在のライフスタイルや属性」と「選んだプランの条件」の間に構造的なミスマッチが起きているだけです。

ご自身の現状を冷静に自己分析し、本稿で提示した4つの属性別詳細記事を参考にしながら「身の丈に合った最適なプラン」へと軌道修正を行ってください。そうすることで、審査通過の確率は劇的に高まり、私が経験したような契約後の後悔(リスマチ)をゼロにすることができます。

はい、十分に可能性はあります。多くのカーリース会社では「年収200万円」が一つの安全圏の目安とされているのは事実ですが、これはあくまで単一の指標に過ぎません。

年収が200万円未満であっても、選ぶ車両を軽自動車やコンパクトカーなどの安価なモデルにしてリース総額を下げたり、契約期間を長期(7年や9年など)に設定して毎月の支払額を薄めることで、審査で最も重視される「返済負担率(年収に対する年間返済額の割合)」を基準内に収めることができます。また、安定した収入のあるご家族を「連帯保証人」として立てることで、不足している信用を補完し、審査を通過するケースも多く存在します。

一般的な信販系(クレジットカード会社系)のカーリースでは、審査が非常に厳しくなる可能性が高いと言わざるを得ません。

スマートフォンの高額な端末分割払いやクレジットカードの支払いは、信用情報機関(CICなど)にしっかりと記録されており、遅延や滞納の履歴は解消後も最長5年間にわたって残ります。審査会社は金融機関ネットワーク(CRINやFINE)を通じてこれらの情報を照会するため、過去の滞納は「今後も期日通りに支払ってもらえない貸倒れリスクが高い」と判断される決定的な要因となります。

ただし、過去の信用情報ではなく、現在の仕事状況や支払い能力を独自の基準で審査する「自社リース」を採用している会社であれば、過去に遅延歴があっても契約できる可能性がありますので、そちらを検討するのが最適な代替案となります。

法律上は可能ですが、実務上、カーリースの審査において親族以外の友人や知人を連帯保証人として認めてくれるリース会社は極めて稀です(事実上不可能と考えてください)。

連帯保証人は、単なる保証人とは異なり、契約者が支払いを滞納した際に「まずは本人に請求してくれ(催告の抗弁権)」と言うことができず、契約者に代わって全額を直ちに支払う重い法的な責任を負います。リース会社は、友人や恋人関係は人間関係の悪化によってあっさりと支払いが頓挫するリスクが高いと判断するため、原則として「安定した収入のある三親等以内」の親族を要求します。

どうしても親族に頼めない場合は、人間関係に頼るのではなく、保証人不要で代わりに「保証会社」を利用できるリースプランを探すことが最も現実的で安全な解決策です。