【リスマチ0】年代別・保険等級別で判明!カーリースと購入のトータルコスト徹底比較シミュレーション

カリノル

リスマチ0

カーリースの契約において、「任意保険(自動車保険)」をどのように扱うかは、契約後の満足度と日々の安心感を決定づける最も重要な要素です。

結論から申し上げますと、長年無事故で高い等級(割引率)を保有しているベテランドライバーにとって、「任意保険込み(セット)」のカーリースは、これまでの安全運転の実績がリセットされてしまうため、大きな損失と後悔を生む原因となります。

一方で、初めて車に乗る方や保険等級が低い方にとっては、「保険込み」のプランは万が一の事故でも月額料金が変わらないという絶大なメリットをもたらします。

重要なのは、カーリースというサービスそのものの良し悪しを議論することではなく、ドライバーご自身の運転歴やライフスタイルと、リース会社のプランとの間に生じる「ミスマッチ」を事前に防ぐことです。

本記事では、当ブログ運営者が過去に公式サイトのメリットだけを盲信して陥った失敗事例を客観的に分析し、損をしないための最適な任意保険の選び方と、全損時の高額な違約金リスクを回避するための専用特約について、詳細かつ徹底的に解説します。

カーリースを検討する際、「月額定額で任意保険も込み」という手軽さは非常に魅力的に映ります。

当ブログ運営者である私も、過去にこの手軽さと公式サイトのメリットだけを盲信し、深く考えずに契約してしまった結果、大きな後悔を抱えることになりました。

ここでは、「任意保険」という観点から私が実際に経験した失敗を簡潔に自己開示します。これから契約を控えている方にとって、リアルな反面教師となるはずです。

「保険込み」プランの最大の落とし穴は、これまで加入していた自動車保険の「ノンフリート等級(無事故による割引制度)」を引き継げないケースが大半であるという点です。

長年、安全運転を心がけて最高の20等級(最大63%割引)を獲得していたにもかかわらず、私はこの事実を深く認識せずに定額プランを契約してしまいました。

結果として、これまでの無事故の実績に基づく大幅な割引が一切適用されず、定額料金の中に組み込まれた実質的に割高な保険料を毎月支払い続けることになったのです。

これは、「高い等級という長年の資産」と「等級制度が存在しないフラットな定額プラン」という致命的なミスマッチを見抜けなかったことが原因でした。

この失敗談からお伝えしたいのは、「等級が引き継げないからあの会社はダメだ」と一方的に批判することではありません。重要なのは、「自分の現在の状況(保険等級や年齢)」が、そのプランに適合しているかを冷静に診断することです。

例えば、等級の引き継ぎができない保険込みプランも、年齢が若く通常の保険料が高額になりがちな層や、初めて車に乗る方にとっては、毎月の出費を劇的に抑えられる最高の選択肢となります。

だからこそ、契約前に「自分自身の属性」と「プランの特性(任意保険の扱い)」を客観的に照らし合わせるミスマッチ診断が不可欠なのです。

カーリースを利用する際、任意保険の扱いは大きく分けて2つのパターンが存在します。

一つは「リース料金に最初から任意保険が含まれているプラン(込み)」、もう一つは「車両のリース契約のみを行い、任意保険は自分で好きな保険会社を選んで別途契約するプラン(別契約)」です。

どちらがお得になるか、あるいはどちらを選ぶべきかという問いに対して、すべての人に共通する「正解」はありません。現在の保険等級、年齢層、そして万が一の際の補償内容に対する考え方によって、最適な選択は明確に分かれます。

それぞれの仕組みとメリット・デメリットを深く理解し、ご自身にとっての正解を見つけ出しましょう。

「保険込み」のプランは、リース会社があらかじめ提携している保険会社の任意保険が、車両代やメンテナンス代とともにパッケージ化されている形式です。

<1. 保険を使っても月額料金が変動しない>

通常の自動車保険であれば、事故を起こして保険を使用すると翌年の等級が下がり、保険料が大幅に跳ね上がります。しかし、多くの保険込みプランでは、リース期間中に何度保険を使っても定額の月額料金が変わらないという絶大な安心感があります。

<2. 手続きが圧倒的に簡単>

車の契約手続きと同時に保険の契約も完了し、毎月の支払いも完全に一本化されるため、更新手続きの手間や家計の管理負担が大幅に軽減されます。

<3. 若年層や初心者にとって割安>

年齢条件が問われないことが多く、通常であれば任意保険料が非常に高額になる20代前半の方や、初めて車を所有して低い等級(6等級)からスタートする方にとっては、長期間のトータルコストを劇的に抑えられる可能性があります。

<1. 等級の引き継ぎ・進行が一切ない>

現在の高い等級を引き継げないだけでなく、リース期間中に何年無事故を続けても等級が上がらないため、長期的に見ると「無事故による保険料の割引メリット」を享受できません。

<2. 補償内容の自由度が低い>

補償内容や特約の有無がリース会社によってあらかじめ固定されていることが多く、自分にとって不要な補償を外して料金を安くしたり、逆に後述する「カーリース専用の特約」など手厚い補償を追加したりといった、柔軟なカスタマイズが難しい場合があります。

「別契約」は、車両本体、税金、自賠責保険などが含まれた一般的なカーリースを契約した上で、ご自身でダイレクト型(ネット型)や代理店型の自動車保険を別途手配する形式です。

<1. 現在の高い等級をそのまま引き継げる>

過去の安全運転の実績である現在の等級(無事故割引)をそのまま新しいリース車に引き継ぐことができます。長年無事故のベテランドライバー(例えば20等級の方)は、この割引をフル活用することで、非常に安い保険料で手厚い補償を受けることが可能です。

<2. 完全なカスタマイズが可能>

自身のライフスタイルや不安要素に合わせて、必要な特約だけを自由に組み込むことができます。特に、カーリース特有の全損リスクをカバーする特約を自由に選べる点は、後悔を防ぐための極めて大きな魅力となります。

<1. まとまった出費が発生する可能性がある>

月額定額のリース料金とは別に、年払いや月払いで保険料を支払う必要があり、初期費用や毎月の家計管理が少し複雑になります。

<2. 事故による保険料アップのリスク>

事故を起こして保険を使用した場合、翌年の等級が下がり、結果として保険料が高くなってしまうという、自動車保険本来のリスクを負うことになります。

以下の表は、それぞれのプランがどのような特性を持ち、どのような方に向いているかを体系的にまとめたものです。ご自身の現在の状況と照らし合わせて、ミスマッチのない選択を行ってください。

| 比較・検討項目 | 任意保険「込み(セット)」のプラン | 任意保険「別契約」のプラン |

| 等級の引き継ぎ | 基本的に不可 (これまでの割引実績はリセット) | 可能(現在の割引実績を最大限に活かせる) |

| 事故時の保険料変動 | 保険を使っても月額定額のまま上がらない | 保険を使うと翌年の等級が下がり、負担が増える |

| 補償内容の柔軟性 | リース会社の指定内容に従う (カスタマイズ不可) | 自分で必要な特約を自由に選べる(自由度高) |

| 支払いのシンプルさ | リース料金にすべて含まれるため完全定額 | リース料金とは別に保険料の支払い管理が必要 |

| 最もおすすめな人 | ・初めて車を持つ人 (等級がない初心者) ・20代などで通常の保険料が高額になる人 ・過去に事故があり、等級が下がっている人 ・万が一の事故による保険料アップの不安をなくしたい人 | ・すでに高い等級(無事故割引)を保有している人 ・ダイレクト型保険などを利用してコストを極限まで抑えたい人 ・カーリース専用の特約など、自分に必要な補償を細かく設定したい人 |

| 絶対に向いていない人 | ・長年無事故で高い等級(20等級など)を持ち、 その割引メリットを捨てたくない人 | ・年齢が若く、別途契約すると保険料がリース料を上回るほど高くなる人 ・万が一の事故で翌年の維持費が上がるのが怖い人 |

カーリースを利用する上で、絶対に理解し、そして備えておかなければならないのが「全損事故」を起こした際の甚大なリスクです。

カーリースは原則として、契約期間中の「中途解約」が認められていない契約形態です。しかし、車が修理不可能な状態になる、あるいは修理費用が車の時価額を上回る「全損」と判断された場合、例外的に特別な対応が取られます。

この仕組みを知らずに契約することは、プロテクターをつけずにバイクに乗るようなものです。

リース契約期間中に、交通事故や盗難、あるいは台風による水没などで車が全損となった場合、リース契約の対象となる「車両そのもの」が存在しなくなります。

カーリースはあくまで「車を使用する権利」に対して月額料金を支払う仕組みであるため、対象物が失われた時点で契約を継続することは物理的に不可能です。そのため、契約者の意志に関わらず、契約は自動的に終了し「強制解約(中途解約)」という扱いになります。

ここで最も恐ろしく、多くの契約者を絶望させるのが、強制解約に伴ってリース会社から突きつけられる「違約金(中途解約費用)」の請求です。

強制解約となった場合、リース会社は本来得られるはずだった利益と、車の価値の損失を回収しなければなりません。そのため、一般的に以下のような項目を合算した金額が、違約金として一括で請求されます。

| 違約金(中途解約費用)の内訳 | 詳細な解説 |

| ① 残存リース料 | 契約満了までに支払う予定だった、残りの月額料金の全額合計。 契約直後であればあるほど、この金額は膨大になります。 |

| ② 設定残価 | 契約時にあらかじめ設定されていた、リース終了時の車の予想価値(下取り価格)。 全損により車が失われたため、この金額も契約者が負担する必要があります。 |

| ③ 事務手数料・損害金 | 解約手続きに伴う事務的な費用や、リース会社が被った損害に対する 遅延損害金などが加算されるケースがあります。 |

もし、5年契約のカーリースを契約して半年後に全損事故を起こしてしまった場合、残りの4年半分のリース料金と、最終的な残価を合わせた金額が一括で請求されることになります。

車種によっては、この合計金額が数百万円という非常に高額になるケースが多く、契約者は突然、莫大な借金を背負うことになりかねません。これが、カーリース特有の最大のリスクであり、多くの人が恐れる落とし穴です。

「リース料金には自賠責保険が含まれているから、いざという時も何とかなるだろう」と誤解されている方が少なくありませんが、この認識は非常に危険です。

自賠責保険(自動車損害賠償責任保険)は、法律ですべての車に加入が義務付けられている強制保険ですが、その補償範囲は「交通事故で他人にケガをさせた、または死亡させてしまった場合(対人賠償)」のみに厳しく限定されています。

つまり、自賠責保険では以下のような損害に対しては一切保険金が支払われません。

実際の交通事故では、相手の高級車を大破させたり、店舗に突っ込んでしまったりした場合、数千万円から数億円にのぼる莫大な損害賠償が請求されるケースもあります。

自賠責保険の限度額だけでは到底カバーしきれないため、相手への賠償を無制限とする任意保険への加入は、公道を走るドライバーとしての最低限の義務であり、必須条件です。

さらに、カーリースにおいては、自身の車(リース車)を守り、高額な違約金から身を守るための「車両保険」が極めて重要な防衛ラインとなります。

前述した全損時の強制解約と高額な違約金リスク。この恐怖を完全に払拭し、安心してカーリースを利用するための最強の盾となるのが、任意保険における「車両保険」と、カーリース専用に設計された特約の組み合わせです。

任意保険を「別契約」にする場合、この特約の有無がリース会社選び以上に重要になります。

「車両保険に入っていれば、全損になっても保険金が下りるから大丈夫」

と考えるのは早計です。

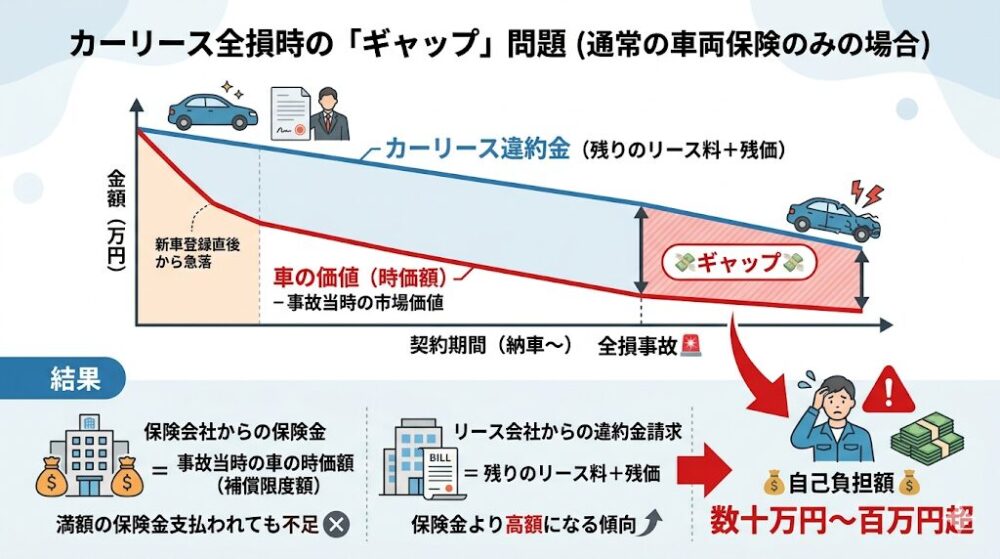

確かに、通常の自動車保険に付帯できる車両保険に加入していれば、事故の際の修理費用や全損時の補償を受けることができます。しかし、一般的な車両保険で支払われる保険金の限度額は、事故当時の「その車の時価額(現在の市場価値)」に基づいて厳格に設定されます。

車の価値(時価額)は、新車登録された直後から急激に下落していきます。一方で、カーリースの違約金(残りのリース料+残価)は、契約初期にはほとんど減っていません。

そのため、全損時にリース会社から請求される違約金の総額が、保険会社が認定する車の時価額を大きく上回ってしまう「ギャップ」が頻繁に発生します。

この場合、通常の車両保険から満額の保険金が支払われたとしても、違約金を全額カバーしきれず、数十万円から時には百万円を超える差額が「自己負担」となって契約者に重くのしかかります。

この致命的な「時価額の壁」という弱点を補い、契約者を自己負担地獄から救済するために損害保険各社が用意しているのが、「リースカー車両費用特約(※保険会社によって名称は異なります)」です。

この特約を車両保険にセットすることで、通常の車両保険ではカバーしきれない「リース契約中途解約費用(違約金)」の全額を、自己負担なしで保険金によって賄うことが可能になります。

この特約が通常の車両保険とどのように違うのか、その圧倒的なメリットをわかりやすく比較表にまとめました。

| 補償の比較項目 | 通常の車両保険のみの場合 | リースカー車両費用特約をセットした場合 |

| 全損時に支払われる保険金額の上限 | 事故当時の車の「時価額」まで | リース会社から請求される「中途解約費用(違約金)」の全額 |

| 違約金との差額負担リスク | 時価額より違約金が高い場合、高額な自己負担が発生する | 違約金が全額カバーされるため、差額の自己負担は発生しない |

| 免責金額(自己負担額)の扱い | 設定した免責金額(例:5万円など)が差し引かれて支払われる | 全損となった場合は、設定した免責金額を差し引かずに全額支払われることが多い 7 |

| 精神的な安心感 | 事故を起こせば多額の借金を背負うかもしれないという不安が残る | 突発的な借金を背負うリスクが完全に消滅し、精神的に非常に安心できる |

※具体的な補償範囲は、選択する条件(一般条件か、車対車・限定危険特約か)によって異なります。また、地震・噴火・津波による損害は基本特約では補償されないため、必要に応じて別途「地震・噴火・津波車両全損時一時金特約」などを追加する必要があります。

全損時の違約金リスクは、カーリースにおける最大のミスマッチ要因であり、不安の種です。

任意保険を「別契約」で自身で手配する際は、この「リースカー車両費用特約(または同等の違約金補償特約)」が付帯できるダイレクト型保険会社などを選ぶことが、後悔しないための絶対条件と言っても過言ではありません。

全損リスクとは状況が異なりますが、カーリースには契約満了時に無事に車を返却したとしても、車の価値(査定額)が当初の設定残価を下回った場合、その差額を契約者が負担しなければならない「オープンエンド方式」という契約形態が存在します。

「ちょっと擦ってしまった傷が原因で、最後に数十万円の追加支払いが発生するかもしれない」という恐怖(残価精算リスク)が、毎日の運転にプレッシャーを生み出し、純粋なドライブの楽しさを奪ってしまいます。

この心理的ストレスから完全に解放され、ミスマッチを防ぐための最も有効な代替案が、「クローズドエンド方式」を採用しているカーリース会社を選択することです。

クローズドエンド方式では、残価精算の責任をリース会社が負うため、契約満了時に市場価値が下がっていても、契約者が差額を請求されることは一切ありません。任意保険の特約で全損リスクをカバーすると同時に、契約方式で満了時のリスクをカバーすることが、最強のリスクマネジメントです。

※カーリース選び全体の後悔を防ぐためのライフスタイルとのミスマッチ診断については、当ブログの「カーリースはやめとけ?失敗経験者が教える『後悔しない』ライフスタイル別選び方とミスマッチ診断」を必ずご確認ください。最適な会社選びのヒントが網羅されています。

これまで解説してきたように、長年無事故で高い等級をお持ちの方は、任意保険を「別契約」にして自身の等級を引き継ぐのが、コスト面で最もお得な選択肢です。

しかし、「どうしても保険込みのカーリースプランの手軽さに魅力を感じる」「一時的に海外へ赴任するため車を手放す」「高齢になったため数年間だけ運転を休止する」といったケースも現実には存在します。

そのような際に、絶対に知っておき、行動に移すべきなのが、現在の高い等級を無駄に捨てることなく未来へと保存できる「中断証明書」という魔法のような制度です。

自動車保険の「中断証明書」とは、特定の条件を満たして車を廃車・譲渡する、あるいは一時的に保険契約を解約(中断)する際に、現在のノンフリート等級(割引率)を最長で10年間保持・保存しておくことができる公的な証明書です。

通常、自動車保険を解約してしまうと、どれだけ高い20等級を持っていたとしてもその権利は完全に消滅し、数年後に再び車に乗る際には、再び最も割高な低い等級(6等級)からの再スタートとなってしまいます。

しかし、中断証明書を発行しておけば、10年以内に再び車を所有して保険を契約する際に、解約前の高い等級をそのまま引き継いで「復活」させ、最初から大幅な割引が適用された安い保険料で再契約することが可能になるのです。

中断証明書は、保険を解約すれば保険会社から自動的に送られてくる親切なものではありません。必ず契約者自身で、期限内に保険会社に対して発行を依頼する必要があります。

発行にはいくつかの厳格な条件と期限が設けられているため、注意が必要です。

【等級の条件】

中断する時点での等級、または次回の更新時に適用されるはずだった等級が「7等級以上」であること。もし直前に事故を起こして等級が下がる予定の場合は、下がった後の等級が7等級以上残っている必要があります。

【発行の申請期限】

保険の解約日、または満期日の翌日から起算して「13ヶ月以内」としている保険会社もあれば、「5年以内」としている会社もあり、保険会社によって申請可能な期限が異なります。後回しにせず、解約手続きと同時に発行を依頼するのが最も確実で安全な方法です。

【事由の証明】

ただ「保険をやめる」だけでは発行されません。車を廃車にした、業者へ譲渡・売却した、車検切れとなった、あるいは海外渡航するといった「車を手放した正当な事由」を証明するための情報(証券番号や、譲渡先の名称・連絡先など)の提示が求められます。

| 中断証明書の基本ルール | 詳細 |

| 等級の保存期間 | 発行日の翌日から起算して「最長10年間」有効 |

| 対象となる等級の条件 | 解約時、または次回適用される等級が「7等級以上」であること |

| 保険会社への申請期限 | 解約日または満期日から一定期間内(会社により13ヶ月〜5年以内と幅がある) |

| 自動発行の有無 | なし。必ず自分から保険会社へ連絡し、発行を依頼する必要がある |

| 発行にかかる費用 | 無料(証明書の発行自体に手数料はかからないのが一般的) |

例えば、KINTOに代表される「任意保険がパッケージ化された定額プラン」を利用する場合、リース期間中はご自身で別途加入していた自動車保険は不要となります。この時、ただ単に保険を解約してしまうと、せっかく育てた等級が水の泡となってしまいます。

このような保険込みプランを契約する直前、あるいは現在の車を手放すタイミングで、必ず加入中の保険会社に連絡し「中断証明書」の発行申請を行ってください。

これにより、例えば3年間や5年間のカーリース契約が満了し、次に車を購入したり、別契約のカーリースに乗り換えたりする際に、保存しておいた高い等級を使って、最初から安い保険料で再スタートを切ることが可能になります。

今のライフスタイルに「保険込み」のプランが最適だと判断した場合でも、過去の安全運転の証である「等級」をドブに捨てる必要は全くありません。中断証明書を賢く活用し、将来の選択肢と資産を残しておくことこそが、真のリスクマネジメントです。

カーリースの任意保険において、「込み(セット)」と「別契約」のどちらが絶対的に優れているという画一的な正解はありません。

重要なのは、表面的な「便利さ」や「定額」という甘い言葉だけに惑わされず、ご自身の現在の保険等級、年齢、そして車をどのように使うかというライフスタイルを深く分析し、それに合致するプランを選択することです。

車は私たちの生活を豊かにし、行動範囲を広げてくれる素晴らしいツールです。

しかし、契約内容とのミスマッチが起きると、日々の運転がプレッシャーとなり、純粋なドライブの楽しさが奪われてしまいます。本記事の診断ポイントを参考に、ご自身にとって最も安心できる、後悔のないカーリースライフを手に入れてください。

※カーリース専用の任意保険の選び方や特約の詳細については、当記事にて解説した通りです。さらに根本的な「カーリース選び全体の後悔を防ぐためのライフスタイルとのミスマッチ診断」については、当ブログの【カーリース・ミスマッチ診断】後悔しないための究極の選び方をぜひ併せてご覧ください。

ここでは、カーリースと任意保険に関して検討者の方からよく寄せられる実践的な疑問について、簡潔かつ明確に回答します。

A: 一般的なカーリースの月額料金には、法律で義務付けられている自賠責保険(強制保険)は含まれていますが、「任意保険」は含まれていないことがほとんどです。 自賠責保険だけでは、相手の車や物を壊してしまった場合の対物賠償や、ご自身のケガ、そしてリース車の修理費用は一切補償されません。そのため、万が一の事故に備えるためには、ご自身で別途、ダイレクト型などの任意保険(自動車保険)に加入する必要があります。

ただし、一部のリース会社では最初から任意保険がパッケージ化されたプランも提供されているため、契約前に「何が含まれているか」を必ず確認することが重要です。

A: リース期間中の車はあくまでリース会社からの「借り物」ですが、事故を起こして傷やへこみができた場合の修理費用は、原則として「契約者自身の全額負担」となります。

カーリースには契約満了時に車を借りた時の状態に戻して返却する「原状回復義務」があるため、傷を放置したまま返却すると、最終的に高額な精算金を請求される恐れがあります。このような事態に備え、修理費用をしっかりとカバーできる「車両保険」への加入を強くおすすめします。

A: はい、可能です。任意保険を「別契約」でご自身で手配する場合、一定の条件を満たせば、同居しているご家族(配偶者や同居の親族など)が保有している高い等級を引き継ぐことができます。

例えば、親が長年無事故で高い等級を持っており、子どもが新たにカーリースを契約して初めて車に乗る場合、親の等級を子どもに譲渡(等級の引き継ぎ)することで、本来であれば非常に高額になる子どもの保険料を大幅に安く抑えることができるケースがあります。詳細な条件は保険会社によって異なるため、契約予定の保険会社や代理店に事前に相談し、家族全体で最もお得になる戦略を立ててみてください。