ニコノリのキャンセル料はいつから発生?仮審査と後戻りできない契約の境界線を徹底解説

カリノル

リスマチ0

カーリースの利用料金に自動車保険(任意保険)が含まれている「任意保険コミコミプラン」は、毎月の支払いが完全に定額化され、万が一の事故時にも月額料金が上がらないという画期的なサービスです。

しかし結論から申し上げますと、このプランは長年無事故で安全運転を続け、高い「保険等級(割引率)」を育ててきたベテランドライバーにとっては、将来的に数十万円規模の隠れた経済的損失をもたらす致命的なミスマッチ(リスマチ)を引き起こす可能性があります。

なぜなら、コミコミプランの契約期間中は個人の等級が適用されず事実上リセット扱いとなり、適切な手続き(中断証明書の取得)を行わずに長期間リースを利用すると、過去の優良等級が完全に失効してしまうからです。

当ブログの失敗経験を踏まえ、目先の月額料金の安さや手軽さだけで判断するのではなく、数年先の自動車ライフ全体を見据えた客観的な自己診断を行うことが、後悔しないカーリース選びの絶対条件となります。

カーリースの任意保険コミコミプランを検討する際、最も注意深く理解しておかなければならないのが「自動車保険の等級制度」との関係性です。

この章では、等級制度がもたらす本来の経済的価値と、なぜ特定のカーリースにおいてその価値が活かせなくなってしまうのかという根本的なメカニズムを詳しく解説します。

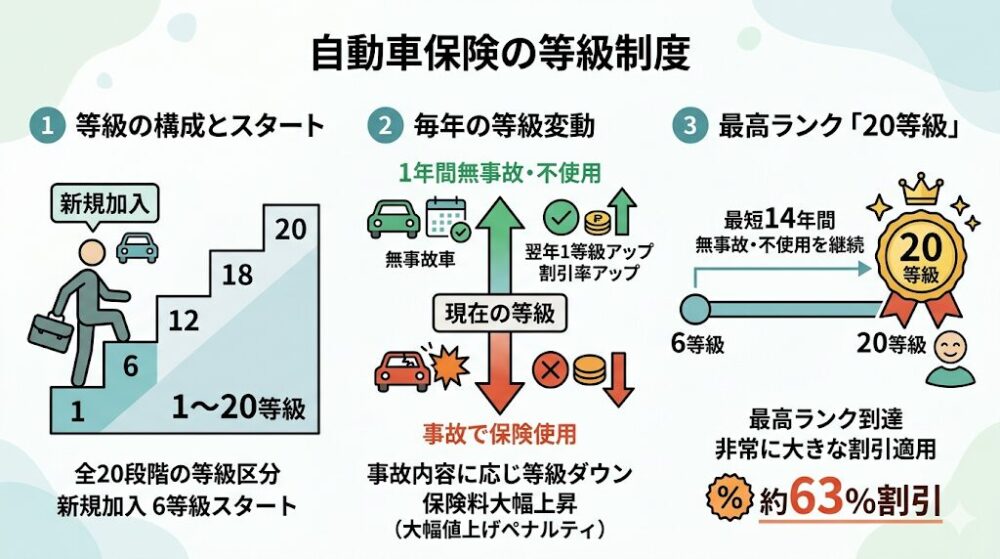

日本の自動車保険(任意保険)において広く採用されている「ノンフリート等級制度」は、ドライバーの過去の事故歴や保険の利用歴に基づいて、翌年の保険料の割引率や割増率を決定する極めて合理的な仕組みです。

この制度は、安全運転を継続する優良なドライバーを経済的に優遇することで、交通事故の減少を促進し、同時に保険制度全体の公平性を保つという重要な役割を担っています。

等級は原則として1等級から20等級までの20段階に区分されています。初めて自動車保険に加入するドライバーは、基本的に6等級(新規加入)からスタートすることになります。

その後、1年間無事故で保険を使用せずに過ごせば、翌年の契約更新時に等級が1つ上がり、保険料の割引率が段階的に大きくなっていきます。逆に、事故を起こして保険を使用すると、事故の内容(3等級ダウン事故、1等級ダウン事故など)に応じて翌年の等級が下がり、保険料が大幅に上昇するペナルティが課せられます。

最高ランクである20等級に到達するためには、最短でも14年間の無事故・無違反(厳密には保険を使用しない期間)を継続する必要があります。

20等級に達すると、保険会社によって微細な違いはありますが、一般的には「約63%」という非常に大きな割引率が適用されます。

例えば、割引適用前のベースとなる基準保険料が年間10万円であった場合、20等級の優良ドライバーであれば年間約3万7千円程度の負担で済む計算となります。

この長年の安全運転によって蓄積された「社会的な信用」と「圧倒的な経済的メリット」こそが、保険等級の最大の資産価値と言えます。

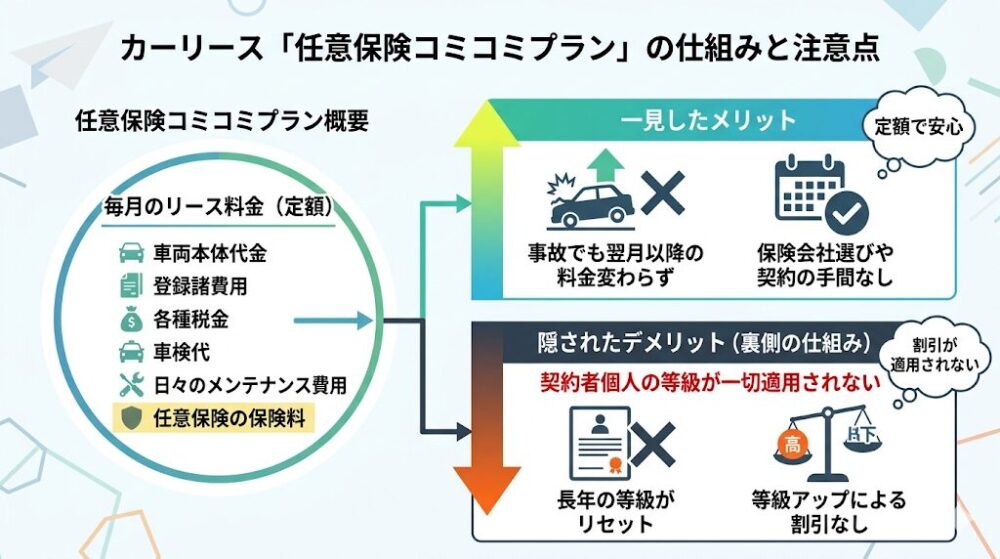

一部の大手カーリース会社などが提供している「任意保険コミコミプラン」は、車両本体の代金や登録諸費用、各種税金、車検代、日々のメンテナンス費用に加えて、任意保険の保険料までもが毎月のリース定額料金に全て含まれているという非常に便利なサービスです。

一見すると、個別に保険会社を選んで契約する手間が省け、さらに万が一事故を起こして保険を使っても翌月以降のリース料金が一切上がらないという、非の打ち所がないメリットがあるように見えます。

しかし、このコミコミプランの裏側には、契約者個人が長年育ててきた等級が一切適用されないという特有の仕組みが隠されています。

その理由は、このようなプランで提供される「自動車保険の契約形態」にあります。

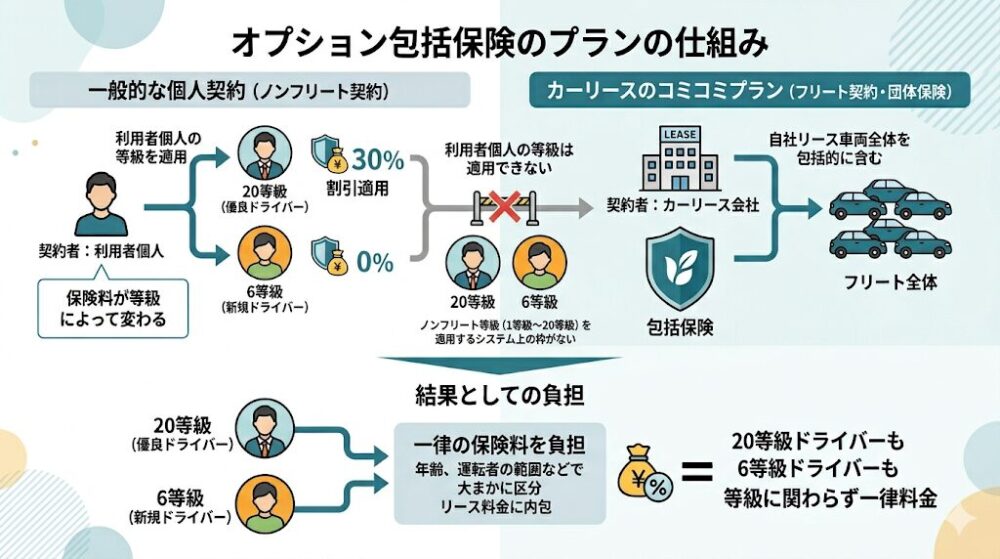

コミコミプランの保険は、リース利用者が個人として保険会社と直接契約を結ぶ(ノンフリート契約)のではなく、カーリース会社自身が契約者となり、自社のリース車両全体を対象とした「団体保険(フリート契約など)」として包括的に加入しているケースがほとんどなのです。

保険の契約の主体が利用者個人ではなくリース会社にあるため、利用者がこれまで個人で大切に育ててきたノンフリート等級(1等級〜20等級)を適用するシステム上の余地がありません。

結果として、20等級の優良ドライバーであっても、あるいは新規で免許を取得したばかりの6等級のドライバーであっても、リース会社が設定した一律の保険料(年齢や運転者の範囲などで大まかに区分され、リース料金に内包された金額)を負担することになります。

これが、カーリースにおいて「等級がリセットされる(使えなくなる)」と言われる理由です。

正確に表現すれば、これまでの等級そのものが即座に消滅するわけではありませんが、そのコミコミプランのリース契約期間中は、個人の等級による大幅な割引恩恵を一切受けることができず、宝の持ち腐れとなってしまうのです。

リース契約期間中に個人の等級による割引が使えないだけであれば、「リース料金が定額で便利だから、まあいいか」と一時的な問題として片付けてしまうかもしれません。

しかし、真の問題はリース契約が満了し、再びご自身で自動車保険を契約しなければならなくなった未来に待ち受けています。

長年無事故で20等級を持っていたドライバーが、任意保険コミコミプランのカーリースを数年間利用したとします。この期間中、自身の個人保険は解約するか、後述する「中断(一時休止)」の手続きをとることになります。

そして数年後、リース契約を解約してご自身で車を購入するか、あるいは任意保険が別建てとなっている一般的なカーリースに乗り換えることになった場合、ドライバーは改めて個人で任意保険に加入し直す必要が生じます。

このとき、適切な中断手続きを行っていなかったり、中断の有効期限(10年)を過ぎてしまっていたりすると、かつて保持していた20等級は完全に消滅しています。その結果、初めて車を買った若葉マークの頃と同じ「6等級(新規)」から再スタートしなければなりません。

約63%の割引を一瞬にして失い、元の高額な保険料に戻ってしまうのです。

これは、長年の安全運転の対価として得た数十万円の価値を自らドブに捨ててしまうことに他なりません。

当ブログのテーマである「リスマチ0(ライフスタイルとのミスマッチをなくす)」の観点から見れば、自身の等級の価値を正しく把握せずに、目先の「すべてコミコミで楽」という手軽さだけで契約してしまうことこそが、後々大きな後悔を生む最大の原因となります。

等級がリセットされ、新規の6等級からやり直すことになった場合、具体的に家計にどれほどの経済的損失が発生するのでしょうか。

この章では、具体的な数値を当てはめて、その「見えない損失額」を長期的な視点で明確に可視化していきます。

シミュレーションを行うにあたり、基準となる年間保険料(割引適用前のベース金額)を「100,000円」と仮定します。

実際の保険料は、車種(車両クラス)、年齢条件、運転者の範囲、車両保険の有無や補償内容によって大きく変動しますが、ここでは比較の推移をわかりやすくするための標準的なモデルケースとして設定します。

長年無事故を継続している「20等級」の場合、一般的な割引率は約63%です。したがって、年間の支払保険料は37,000円となります。

一方、過去の等級がリセットされて失効し、「6等級(新規加入)」から再スタートする場合、割引率は約19%(年齢条件等により細かく異なりますが、ここでは標準的な19%と仮定します)となり、年間の支払保険料は81,000円に跳ね上がります。

この再スタートの1年目だけでも、年間で44,000円(81,000円 – 37,000円)もの差額(損失)が発生することになります。

月に換算すれば約3,600円の負担増ですが、問題はこれが単年度で終わる話ではないということです。

一度6等級に落ちてしまうと、再び最高の20等級まで這い上がるためには、ここからさらに14年間もの間、一切の無事故を継続しなければなりません。その間、毎年少しずつ割引率は回復していくものの、「本来20等級であれば払わずに済んだはずの差額」は継続して発生し続けることになります。

次に、6等級から再スタートし、その後10年間順調に無事故で等級が上がり続けた場合を想定し、「もし20等級を維持し続けられていた場合」と「6等級からやり直した場合」の将来10年間の累計保険料を比較してみましょう。

| 経過年数 | 20等級を維持できた場合の保険料 (年額) | 6等級から再スタートした場合の保険料 (年額) | その年の差額 (単年度の損失額) | 累計の損失額 |

| 1年目 | 37,000円 (20等級・63%割引) | 81,000円 (6等級・19%割引) | 44,000円 | 44,000円 |

| 2年目 | 37,000円 (20等級・63%割引) | 70,000円 (7等級・30%割引) | 33,000円 | 77,000円 |

| 3年目 | 37,000円 (20等級・63%割引) | 62,000円 (8等級・38%割引) | 25,000円 | 102,000円 |

| 4年目 | 37,000円 (20等級・63%割引) | 57,000円 (9等級・43%割引) | 20,000円 | 122,000円 |

| 5年目 | 37,000円 (20等級・63%割引) | 55,000円 (10等級・45%割引) | 18,000円 | 140,000円 |

| 6年目 | 37,000円 (20等級・63%割引) | 53,000円 (11等級・47%割引) | 16,000円 | 156,000円 |

| 7年目 | 37,000円 (20等級・63%割引) | 52,000円 (12等級・48%割引) | 15,000円 | 171,000円 |

| 8年目 | 37,000円 (20等級・63%割引) | 51,000円 (13等級・49%割引) | 14,000円 | 185,000円 |

| 9年目 | 37,000円 (20等級・63%割引) | 50,000円 (14等級・50%割引) | 13,000円 | 198,000円 |

| 10年目 | 37,000円 (20等級・63%割引) | 49,000円 (15等級・51%割引) | 12,000円 | 210,000円 |

※上記の割引率および保険料はシミュレーションのための概算値です。実際の保険会社の料率改定、年齢条件、補償内容(車両保険の有無など)によって金額は変動します。

このシミュレーション表から極めて明らかなように、もし長年育てた20等級を失効させ、6等級からやり直すことになった場合、その後の10年間で支払う保険料の総額には約21万円もの巨大な差が生じます。

さらに恐ろしいのは、このシミュレーションはあくまで「基準保険料が年間10万円の一般的な大衆車」を想定した控えめな数字であるという点です。

もしこれが、車両保険が高額になりがちな高級ミニバンやSUV、あるいは輸入車などであった場合、基準保険料は20万円、30万円となることも珍しくありません。

仮に基準保険料が年間20万円の車に乗る場合、10年間の累計損失額は単純計算で40万円以上にまで膨れ上がります。

表に示した通り、6等級から再スタートして10年間一度も事故を起こさずに順調に等級を回復させたとしても、到達できるのは「15等級(約51%割引)」に過ぎません。失われた20等級の割引率(約63%)に完全に追いつくためには、さらに4年の歳月が必要となります。

この「見えない損失」は、カーリースを契約する時点では月額料金の安さや「すべてお任せ」という定額制の便利さに隠れてしまい、非常に気付きにくいという厄介な特徴があります。

毎月のリース料金が数千円安く見えるからといって、ご自身の等級価値を無視して安易に任意保険コミコミプランを選択してしまうと、数年後にリースを解約して自分の車を持とうとした際に、突如として高額な保険料の見積もりを突きつけられ、愕然とすることになります。

任意保険コミコミプランのカーリースを利用するにあたり、個人の等級が使えなくなることによる将来的な損失を防ぐための「唯一の命綱」とも言える防衛策が、「中断証明書」の取得です。

しかし、この制度には厳格なルールと期限が存在し、これを知らずにいると結局は等級を失ってしまうという落とし穴があります。

自動車保険の「中断」とは、一時的に車を手放すなどの理由で任意保険を解約する際に、現在の等級(割引率)をそのままの状態で最長10年間維持(保存)できる制度のことです。

この制度を利用するために保険会社から正式に発行される書類が「中断証明書」です。

例えば、海外転勤になったり、病気で長期間運転ができなくなったり、あるいは都心に引っ越して一時的に車に乗らない生活環境になったりした場合に、この制度を利用します。そして数年後、再び車を購入して保険に加入する際にこの中断証明書を保険会社に提出すれば、解約当時の等級から再スタートを切ることができるという非常に良心的な仕組みです。

任意保険コミコミプランのカーリースを利用する場合、これまで個人で所有していた車を手放し、個人で契約していた任意保険も解約することになります。そのため、将来再び自分の保険が必要になった時のために、この中断証明書を必ず取得しておくことが強く推奨されます。

中断証明書の発行自体に手数料などの費用は一切かからないため、将来少しでも車に乗る可能性(あるいは別のカーリースを利用する可能性)があるならば、念のために取得しておくべきです。

中断証明書は、単に保険会社に電話をして「解約します」と伝えれば自動的に送られてくるものではありません。契約者自身が、保険会社に対して明確に「中断証明書の発行」を申請する必要があります。

発行のための主な条件として、対象となる車両を廃車・譲渡・返還していること、あるいは車検切れとなって公道を走れない状態になっていることなどが厳格に求められます。申請の際には、証券番号、車両を手放した日、譲渡先の名称と連絡先などの必要事項を記載し、客観的な証明書類を提出する必要があります。

また、中断証明書を発行申請できる期間は保険会社によって異なり、保険の解約日(または満期日)から「13ヶ月以内」としている会社から、最長で「5年以内」まで受け付けている会社など様々です。

この各社が定める申請期限を一日でも過ぎてしまうと、いかなる理由があっても中断証明書は発行されず、これまでの等級は完全に消滅してしまいます。

さらに注意すべき点として、過去の悪い履歴をリセットする目的では使えないという仕組みがあります。中断時点の契約期間中に保険金を請求する事故があった場合は、事故の種類や件数によりダウンした低い等級が適用された状態での中断となります。

また、事故を起こして保険を使用し、「事故あり係数適用期間(一定期間、割引率が悪化するペナルティ期間)」が残っている状態で中断した場合、そのペナルティ期間も中断証明書にしっかりと記録され、将来再開する際に引き継がれることになります。

中断証明書を無事に取得できたからといって、永久に安心できるわけではありません。中断証明書の有効期間は、原則として「10年間」と明確に定められています。この10年というタイムリミットが、任意保険コミコミプランのカーリースを利用する上で最大の「落とし穴」となります。

例えば、任意保険コミコミプランのカーリースを「7年契約」で利用したとします。この時点で、大切に保管している中断証明書の有効期限は残り3年となります。7年の契約満了時、新しい新車に乗り換えるために再び同じリース会社のコミコミプランで「3年契約」を結んだとしましょう。あるいは、ライフスタイルの変化により、さらに数年間は車を所有しない生活を送るかもしれません。

このようにしてリース期間の延長や更新を重ねているうちに、あっという間に10年という月日が経過してしまいます。そして10年と1日を過ぎた瞬間、大切に保管していた中断証明書はただの紙切れとなり、長年かけて築き上げた20等級は完全に「失効」してしまいます。

当ブログがコンセプトとして掲げる「リスマチ0(リースとライフスタイルのミスマッチを0に!)」の観点から見ると、自身の将来の車の利用計画を見誤り、等級を失効させてしまうことこそが、最も避けるべき後悔の一つです。

コミコミプランを利用する場合は、「10年以内に自分の任意保険を使う機会が確実に訪れるか?」という将来設計をシビアに行う必要があります。

これまで述べてきたように、カーリースの任意保険コミコミプランには「等級リセット」や「10年失効」という大きなデメリットが潜んでいますが、決して万人に不適な悪いサービスというわけではありません。

契約者の現在の状況によっては、他のどのプランよりも圧倒的にお得で、精神的な安心感を得られる最良の選択肢となり得ます。

ここでは、どのようなライフスタイルの人にコミコミプランが向いているのか、そしてどのような人に致命的なミスマッチを引き起こすのかを客観的に診断します。

任意保険コミコミプランが持つ「個人の等級に関わらず、保険料が定額のリース料金に内包されている」という最大の特徴は、現在の個人保険料が非常に高額な人にとって、これ以上ない経済的恩恵をもたらします。

具体的には、以下のような特徴を持つドライバーに強く推奨されます。

初めて自動車保険に加入する場合、6等級からスタートするだけでなく、「年齢条件(全年齢対象、あるいは21歳未満不担保など)」の制限が極めて厳しいため、保険料は驚くほど高額(年間十数万円〜二十万円以上)になります。

コミコミプランであれば、年齢や運転歴に関わらず一定の月額料金で利用できるため、大幅なコストダウンが期待できます。

事故を起こして1等級や3等級など、割増料金が適用される低い等級(デメリット等級)に落ちてしまった場合、通常の任意保険では保険料の支払いが家計を大きく圧迫します。

このような場合、コミコミプランのカーリースを利用することで、自身の低い等級の悪影響をリセット(回避)した状態で車に乗ることができ、家計の見通しが立てやすくなります。

コミコミプランの最大のメリットは、契約期間中に何度事故を起こして保険を使用しても、翌月以降のリース料金(実質的な保険料)が一切上がらない点にあります。

擦り傷などの軽い修理であっても、翌年の保険料アップを気にすることなく気兼ねなく保険を使用できる安心感は、運転に不慣れな方にとって絶大な心の支えとなります。

一方で、以下のような条件に当てはまるドライバーが、目先の「定額で楽」という理由だけで安易にコミコミプランを選ぶと、将来的に「こんなはずじゃなかった」と深く後悔する可能性が極めて高くなります。

まさに、当ブログの失敗経験と重なるミスマッチの典型例です。

前述のシミュレーションで克明に示した通り、高等級による大幅な割引メリットを放棄することは、数十万円の経済的損失を意味します。

目先の月額料金が数千円安く見えても、長期的なトータルコストで計算すると、個人で任意保険に加入して高等級を活かす方が圧倒的にお得になるケースがほとんどです。

自動車保険の等級は、一定の条件(同居の親族など)を満たせば家族間で引き継ぐことが可能です。例えば、親の20等級を免許取り立ての子供に譲り、親は新規で加入し直すことで、家族全体の保険料負担を劇的に節約するテクニックです。

しかし、コミコミプランを利用して親の等級が使えない状態(あるいは中断して失効の危機にある状態)では、この有効な節約術を使うことができません。

リース契約が10年を超えると、取得しておいた中断証明書が期限切れとなり、過去の等級が完全に消滅してしまいます。

将来的にライフスタイルが変わり、自分の車を持つ(あるいは別のリースにする)可能性があるならば、10年というタイムリミットは常に意識しておかなければならない重圧となります。

自身がどちらのタイプに当てはまるのか、契約前に以下の項目を客観的にチェックすることで、ミスマッチによる後悔を未然に防ぐことができます。

これらのチェックを通じ、自身の等級という資産価値と将来のライフプランを天秤にかけ、冷静に判断することが重要です。

「自分は長年無事故で20等級を持っているから、任意保険コミコミプランは合わないようだ。でも、初期費用なしで車検代も含まれるカーリースの仕組み自体は魅力的だ」

と感じている読者の方も多いはずです。

心配は無用です。カーリース業界には様々な形態のサービスが存在しており、自身の持つ優位性(高い等級)を活かしながら、カーリースの利便性を最大限に享受できる最適な代替案がしっかりと用意されています。

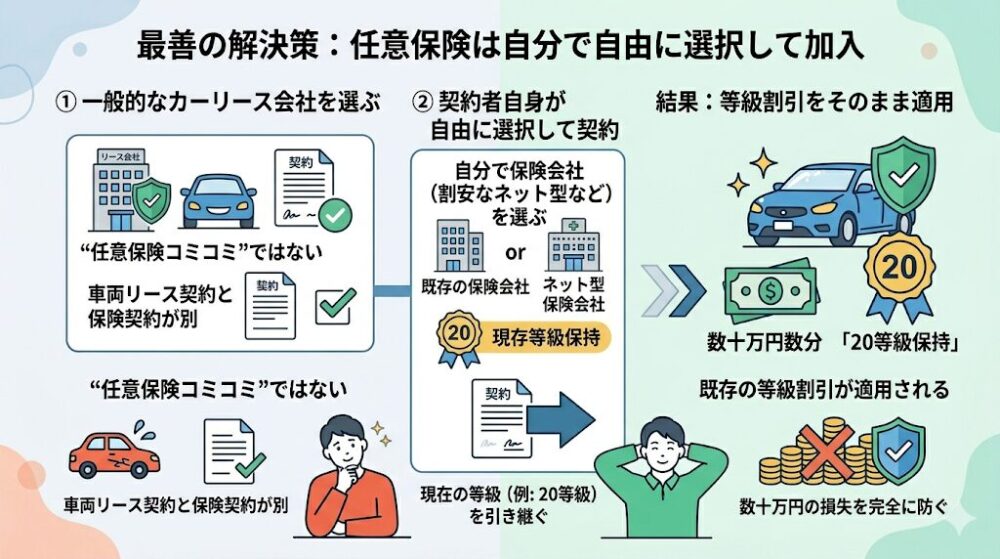

任意保険が利用料金に強制的に組み込まれているプランを避け、自動車保険(任意保険)は契約者自身が自由に選択して加入する、一般的なカーリース会社を選ぶことが最善の解決策となります。

このような会社を利用する場合、車両のリース契約とは別に、現在加入している保険会社(あるいはネット型などの割安な保険会社)と任意保険の契約を結びます。

これにより、現在保持している20等級の割引率をそのまま新しいリース車両に適用することができ、シミュレーションで示したような「等級リセットによる数十万円の損失」を完全に防ぐことができます。

また、ネット型(ダイレクト型)の自動車保険などを活用して、自身のライフスタイル(年間の走行距離、運転者の限定、日常レジャー使用か通勤使用かなど)に合わせて保険内容を細かくカスタマイズすることで、コミコミプランの一律料金よりもさらにトータルコストを安く抑えることができる可能性も高まります。

安全運転を続ける限り、自身の等級という資産は守られ、さらに育っていくのです。

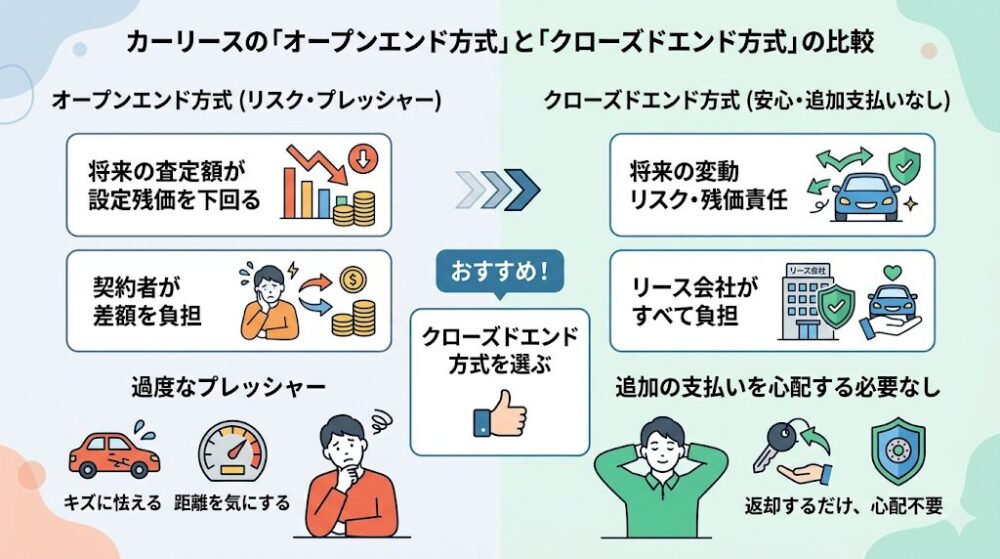

カーリースを選ぶ際、保険の扱いと並んで注意しなければならないのが「契約満了時の残価精算」の有無です。これは、リースとライフスタイルのミスマッチを引き起こすもう一つの大きな要因となります。

カーリースの契約形態には、大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。

オープンエンド方式の場合、将来の車の査定額(残価)が、契約時に設定した予想金額を下回ると、その差額を契約者が負担しなければならないというリスクがあります。日々の運転で少しでも傷をつけて査定が落ちないか、走行距離をオーバーして追加費用を請求されないかと、過度なプレッシャーを感じる原因となります。

そこでおすすめしたいのが、「クローズドエンド方式(契約満了時の残価精算が不要な仕組み)」を採用しているカーリース会社を選ぶことです。

この方式では、将来の車の価値の変動リスクや残価の責任をすべてリース会社が負担するため、利用者は契約満了時に車をただ返却するだけで済み、追加の支払いを心配する必要がありません。

「任意保険を自分で選んで高い等級の恩恵を受けつつ、クローズドエンド方式のリースで将来の残価精算リスクもゼロにする」。

この組み合わせこそが、優良ドライバーにとって最もストレスがなく、経済的にも合理的な、後悔しないカーライフの設計図であると考えられます。

さらに、結婚、出産、転勤、転職など、数年先のライフスタイルの変化を完全に予測することは不可能です。そのため、契約期間中に車の乗り換えや中途解約が柔軟に行えるかどうかも、会社選びの極めて重要なポイントとなります。

一部のカーリース会社では、一定の契約期間(例えば3年など)が経過した後は、高額な違約金を支払うことなく別の車に乗り換えができたり、車を返却して契約を終了できたりする柔軟なプランを提供しています。

このようなプランを選ぶことで、「急に家族が増えて大きなミニバンが必要になった」「転勤で車が不要になった」といった予期せぬライフスタイルの変化にも、違約金の不安を抱えることなく対応することができます。

当ブログでは、単に特定のサービスを「デメリットが多いからダメだ」と批判するのではなく、「あなたの現在の状況(等級や年齢)と、将来のライフプランに最もフィットする会社を選ぶこと」の重要性を繰り返しお伝えしています。

自身の状況を正しく診断し、最適なマッチングを見つけることこそが、「リスマチ0」を実現するための唯一の道なのです。

カーリースの任意保険コミコミプランは、煩雑な保険の手続きを簡略化し、事故時の保険料アップを防ぐという点で非常に優れたサービスです。しかしその仕組み上、長年無事故で育ててきた個人の保険等級がリセット(適用外)となってしまうという、見過ごせない側面を持っています。

本記事でのシミュレーションが示すように、20等級の優良ドライバーがその等級を失効させ、再び6等級からスタートすることになれば、将来的に20万円〜40万円以上という甚大な経済的損失を被ることになります。

中断証明書を利用すれば最長10年間は等級を保存できますが、長期のリース契約や乗り換えを繰り返すうちに10年が経過し、気付かないうちに失効してしまうという落とし穴には十分に警戒しなければなりません。

任意保険コミコミプランは、若年層や過去に事故を起こして等級が低い人にとっては非常に心強い味方となります。しかし、すでに高い等級を持っているベテランドライバーにとっては、そのメリットよりも過去の資産(等級)を失うデメリットの方が圧倒的に大きく、ライフスタイルとの重大なミスマッチを引き起こす原因となります。

高い等級をお持ちの方は、任意保険を自由に選べる(別建て)プランを提供し、かつ残価精算の心配がない「クローズドエンド方式」を採用しているカーリース会社を選択することで、自身の優位性を活かした賢く経済的なカーライフを送ることができます。

契約前に必ずご自身の保険等級を確認し、目先の安さだけでなく数年先のトータルコストとライフプランを見据えた、後悔のない選択をしてください。

カーリース選び全体の後悔を防ぐためのライフスタイルとのミスマッチ診断については、当ブログの「カーリースはやめとけ?失敗経験者が教える『後悔しない』ライフスタイル別選び方とミスマッチ診断」を必ずご確認ください。最適な会社選びのヒントが網羅されています。

カーリースの保険等級リセットに関して、読者の皆様から寄せられることが多い疑問についてまとめました。

はい、一定の条件を満たせば可能です。自動車保険の等級は、配偶者や「同居の親族」であれば引き継ぐことができます。

例えば、20等級を持つ親が免許を取ったばかりの子供にその高い等級を譲り、親は新規(またはセカンドカー割引など)で加入し直すことで、家族全体のトータル保険料を大幅に節約することができます。

しかし、任意保険コミコミプランのカーリースを契約してしまうと個人の保険そのものが適用されなくなるため、この家族間での等級引き継ぎというメリットを活用することができなくなります。将来的に子供に等級を譲る計画がある場合は、任意保険を自分で選べるカーリースを利用することを強くおすすめします。

リース契約の途中で車を買い取り、ご自身の所有物とした場合、その時点から改めてご自身で任意保険に加入する必要があります。この際、過去に取得しておいた「中断証明書」があり、かつその有効期限(発行から10年以内)が切れていなければ、中断当時の等級を引き継いで再スタートすることができます。

しかし、中断証明書を取得していなかったり、リース期間が長引いて有効期限の10年を過ぎて失効してしまっていたりした場合は、新規の6等級からの加入となります。買い取りを検討する可能性がある場合は、中断証明書の有効期限を常に把握しておくことが極めて重要です。

はい、非常に有利になるケースが多いと言えます。

過去に大きな事故を起こしたり、短期間に複数回の事故を起こしたりして、等級が1等級〜5等級といった低い状態(いわゆるデメリット等級)にあり、保険料が大幅に割増されている方にとっては、任意保険コミコミプランは非常に魅力的な選択肢となります。個人の低い等級の悪影響を受けずに、一定の定額料金で車と保険を利用できるためです。

ただし、現在の保険を中断・解約する際、事故歴のある状態(事故あり係数適用期間)で中断証明書を発行すると、将来再加入する際にその悪い条件もそのまま引き継がれてしまう点には注意が必要です。