『【後悔しない】走行距離無制限・もらえるカーリース徹底比較!ミスマッチを防ぐ選び方』

カリノル

リスマチ0

カーリースは、頭金などのまとまった初期費用を用意することなく、毎月定額で新車に乗ることができる画期的で魅力的なサービスです。

しかし、インターネット上で情報収集をしていると、「カーリースはやめとけ」「大損をした」「後悔している」といった非常にネガティブなキーワードが目につくことも事実です。これから契約を検討している方にとって、こうした評価は大きな不安要素となっていることでしょう。

結論から申し上げますと、カーリースにおける失敗や後悔の大部分は、「サービスそのものが悪質である」という理由ではなく、契約者のライフスタイルとリースプランの間に生じた「致命的なミスマッチ」が原因です。

公式サイトが強調する「コミコミで定額」というメリットだけを盲信し、仕組みや制約に対する理解が不足したまま契約に至った結果、日々の生活において予想外のストレスを抱えるケースが後を絶ちません。

当ブログ運営者の私もかつて、事前の調査不足から自身のライフスタイルとの適合性を深く考えずにカーリースを契約し、大きな後悔を味わった「失敗した先輩ユーザー」の一人です。

ベテランドライバーであるにもかかわらず、長年育ててきた自動車保険の等級が活かせず金銭的に損をしたり、日々の走行距離制限や契約満了時の原状回復義務がプレッシャーとなって、純粋にドライブを楽しむ余裕を失ってしまったりという苦い経験を持っています。

本記事は、特定の企業を単に批判するためのものではありません。

「特定のプランは素晴らしい仕組みですが、特定のライフスタイルの人には合わない」という客観的な事実に基づき、当ブログ運営者の失敗を反面教師として提供する「中立的なミスマッチ診断」です。

読者の皆様が同じ過ちを繰り返さないために、カーリースの真の仕組みを紐解き、不安を解消するための最適な代替案(別のサービスやプランへの乗り換え先)を提案します。

カーリース契約後に「こんなはずではなかった」と後悔するユーザーの多くは、リース特有のルールや制約を日常生活のリアルな場面に落とし込んでシミュレーションできていなかった傾向にあります。

ここでは、利用者を悩ませる5つの主要な要因と、なぜそのようなルールが存在するのかという根本的な仕組みを解説します。

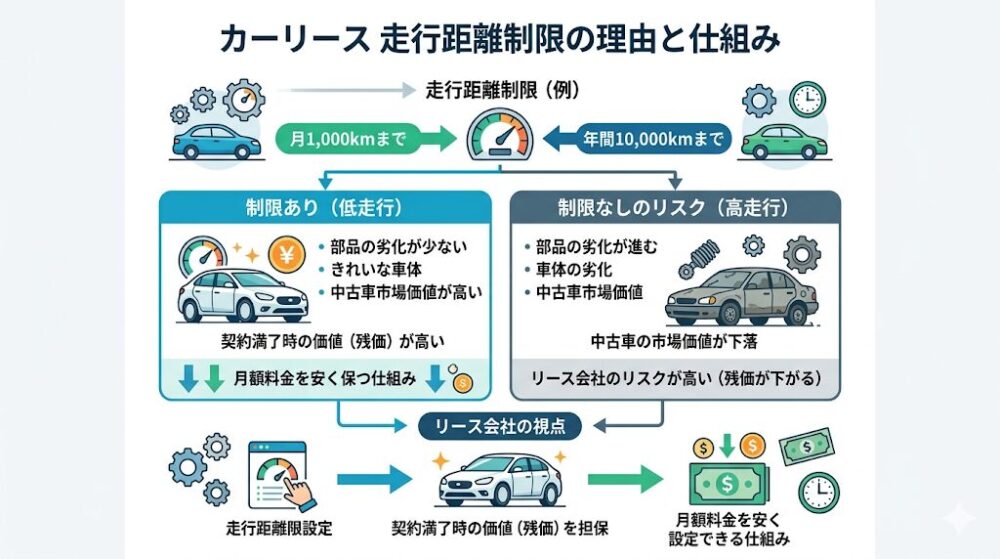

カーリースには、原則として「月間1,000kmまで」あるいは「年間10,000kmまで」といった走行距離の制限が設けられていることが一般的です。この制限が存在する最大の理由は、契約満了時に車を返却する際の「車の価値(残価)」を担保するためです。

車の走行距離が長くなればなるほど、部品の劣化が進み中古車市場での価値が下落してしまうため、リース会社はあらかじめ走行距離の上限を定めることで月額料金を安く保つ仕組みを採用しています。

しかし、この合理的な仕組みが、特定のライフスタイルを持つ人にとっては心理的な重圧となります。

規定の走行距離を超過した場合、契約満了時に「1km超過につき数円〜数十円」といった追加の超過精算料金が発生するためです。純粋なカーライフの楽しみを制限されることは、非常に大きなミスマッチ要因となります。

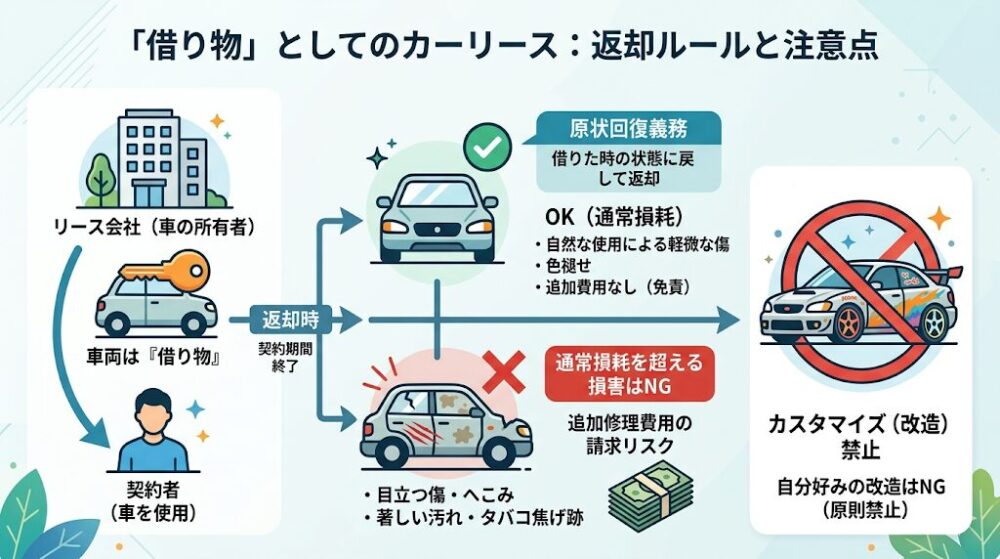

カーリースで提供される車両は、あくまでリース会社からの「借り物」です。そのため、契約満了時には車を借りたときの状態(原状)に戻して返却する「原状回復義務」が生じます。

日常的な使用による避けられない軽微な傷や色褪せ(通常損耗)は免責されることが多いですが、通常損耗の範囲を超えるような目立つ傷やへこみ、車内の著しい汚れ、タバコの焦げ跡などがある場合は、返却時に高額な修理費用が追加で請求されるリスクがあります。

また、自分好みに車をカスタマイズ(改造)することも原則として禁止されています。

アルミホイールの交換や社外品のカーナビの取り付け、エアロパーツの装着などをどうしても行いたい場合は、事前にリース会社の許可を得る必要があり、無断で行った場合は契約違反となるか、返却時に元の状態に戻すための費用を自腹で負担しなければなりません。

車を趣味の対象として自分色に染めたい方にとっては、非常に窮屈な制約となります。

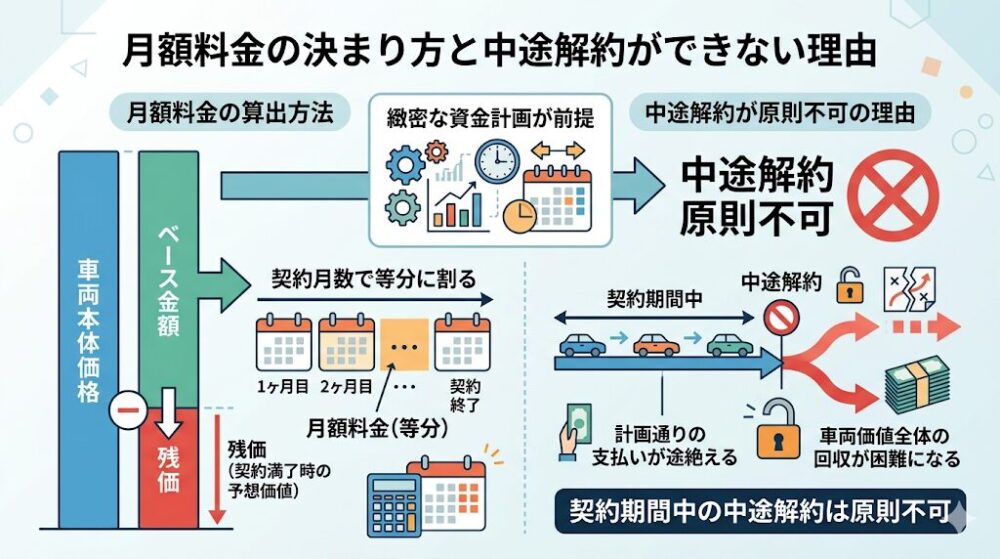

カーリースの月額料金は、「車両本体価格から契約満了時の予想価値(残価)を差し引いた金額」をベースに、契約月数で等分に割って算出されるという緻密な資金計画が前提となっています。このため、契約期間中の中途解約は原則として認められていません。

結婚、出産でミニバンが必要になったり、転勤や海外赴任で車自体が不要になったりといった、数年先の予期せぬライフスタイルの変化が生じた場合でも、簡単に契約を終了することができないのです。

どうしても中途解約をする事情がある場合には、残りの契約期間分のリース料金合計額から未経過分の費用を引き、さらに車の査定額を考慮した「違約金」を一括で支払う必要があります。

一般的な違約金の計算イメージは以下のようになります。

違約金=(残りのリース期間の料金合計)+設定残価−解約時の車の査定額

※計算式はリース会社により異なります

残り期間が数年単位で残っている場合、違約金は月額料金の数十倍という恐ろしい金額に上ることもあり、家計に深刻なダメージを与えます。

さらに厳しいことに、リース会社によっては契約書に「いかなる事情があっても中途解約不可」と明記されているケースも存在するため、契約前の確認は絶対条件です。

当ブログ運営者が最も後悔したポイントであり、多くのベテランドライバーが陥りやすい罠が、自動車保険(任意保険)に関する落とし穴です。

長年無事故で運転してきた方は、任意保険の高い「等級(無事故の期間に応じて保険料が割引される制度)」を持っており、保険料の大幅な割引メリットを享受しています。

しかし、リース料金に自賠責保険だけでなく「任意保険」までがあらかじめパッケージ化(コミコミ)されている一部のカーリースプランでは、自身がこれまで育ててきた任意保険の等級を引き継げないケースがあります。

等級が引き継げずに新規契約と同じ低い等級(例えば6等級など)からスタートすることになれば、当然ながら保険料は跳ね上がり、結果として月々の支払いトータルが大幅に割高になってしまいます。

さらに、パッケージ化された保険は補償内容が指定されており、自分にとって不要な補償まで含まれて無駄な費用を支払うリスクも孕んでいます。

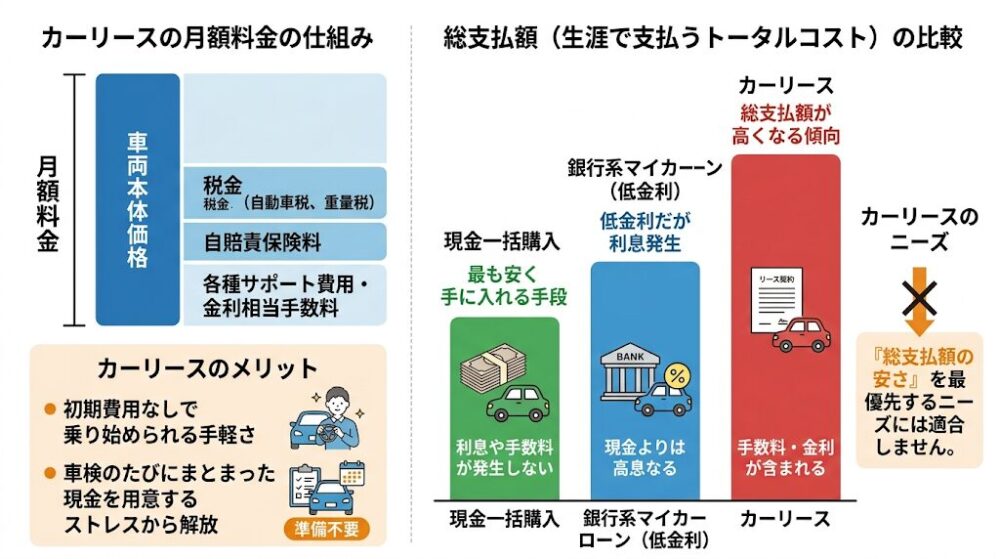

カーリースの月額料金には、車両本体価格に加えて、契約期間中に発生する税金(自動車税や重量税)、自賠責保険料、そしてリース会社の各種サポート費用や金利に相当する手数料が含まれています。

この仕組みにより、初期費用なしで乗り始められる手軽さや、車検のたびにまとまった現金を用意するストレスから解放されるという絶大なメリットがあります。

一方で、「総支払額(生涯で支払うトータルコスト)」という観点から見ると、銀行系の低金利マイカーローンを利用したり、現金一括で購入したりする場合と比較して、最終的な負担額は高くなる傾向があります。

最も安く車を手に入れる手段は利息や手数料が発生しない現金一括購入であり、カーリースは「総支払額の安さを何よりも最優先する」というニーズには合致しません。

また、何年間も毎月料金を支払い続けたにもかかわらず、原則として契約満了時には車を返却しなければならないため、車が自身の所有物(資産)として手元に残らない点に虚しさを感じるユーザーも少なくありません。

カーリース契約において、将来的な後悔を避けるために絶対に理解しておくべき専門用語が「残価(ざんか)」です。

残価とは、「リース契約が満了する数年後に、その車が中古車としてどれくらいの価値を持っているか」を事前に予測した下取り価格のことです。

カーリースでは、この残価の精算方法(責任の所在)によって「オープンエンド方式」と「クローズドエンド方式」という2つの明確に異なる契約方式が存在し、それぞれに異なるメリットと失敗リスクが潜んでいます。

オープンエンド方式は、契約時に設定される車の残価が契約者に対して明示的に「公開(オープン)」される方式です。

クローズドエンド方式は、リース満了時の残価が契約者には「非公開(クローズド)」とされる方式です。

両者の違いを正確に把握し、ご自身の将来のビジョンと照らし合わせることが、ミスマッチをゼロにするための第一歩です。以下の比較表を参考に、自身のライフスタイルにどちらが合致するかを確認してください。

| 比較項目 | オープンエンド方式 | クローズドエンド方式 |

| 設定残価の開示 | 公開される(設定に関与可能) | 非公開(リース会社が設定) |

| 残価精算の責任の所在 | リース契約者(差額の支払いリスクあり) | リース会社(追加精算なしで安心) |

| 契約満了後の選択肢 | 返却、再リース、買取り | 返却、再リース(買取りは不可) |

| 月額料金の傾向 | 残価を高く設定すれば安く抑えやすい | リスクを会社が負う分、やや高めになる傾向 |

| こんな人におすすめ | 最後に車を買い取りたい人、月額を極力下げたい人 | 満了時の追加請求リスクを完全にゼロにしたい人 |

※どちらの方式を選ぶべきか迷っている方は、当ブログ内の詳細解説ページにて、さらに具体的なシミュレーションを紹介していますのでご参照ください。

「オープンエンド方式のように残価精算がないから、クローズドエンド方式なら絶対に安心だ」という理由だけでリース会社を選ぶのは、実は非常に危険な落とし穴です。

中古車市場の相場変動による「価値下落リスク」をリース会社が背負ってくれる分、クローズドエンド方式では「ユーザーの車の使い方」に対して極めて厳格なルールが設けられているからです。

このルールとご自身のライフスタイルがミスマッチを起こしてしまうと、契約満了時に数十万円の「超過料金」や「修繕費用」を一括で請求され、結果的にオープンエンド方式よりも損をしてしまうというケースが後を絶ちません。

将来の価値下落リスクを一切負わず、最後まで不安なく乗り切るためには、以下の4つのポイントを厳しい基準として、リース会社とプランを徹底的に比較・厳選する必要があります。

クローズドエンド方式では、返却時の車の価値を高く保つために「月間1,000km」「月間1,500km」といった走行距離制限が原則として必ず設けられています。毎日の長距離通勤で使用する方や、週末に遠方のキャンプ場やショッピングモールへ出かけることが多い方は、この制限をオーバーするリスクが常に付きまといます。

選ぶ際の最大のポイントは、「ご自身の想定走行距離よりも20%以上余裕のあるプラン」を選ぶこと、そして何より「超過した場合のペナルティの計算式」を契約前に確実にチェックすることです。

一般的なカーリースでは、制限を超過すると「1kmあたり3円〜10円程度」のペナルティ(超過料金)が発生します。仮に1kmあたり10円の契約で累計1万km超過した場合、返却時に10万円を現金で支払う必要があります。

しかし、リース会社によっては「月間1,000km制限」を超えた場合、「月額利用料の20%×利用月数」という非常に高額な独自の追加料金を設定しているケースも実在するため、規約の確認は必須です。

長距離ドライブを心置きなく楽しみたい方や、走行距離のメーターを気にするストレスを感じたくない方は、特定の条件を満たすことで「走行距離が無制限になるプランやオプション」を用意しているリース会社を選ぶことが、最も確実な防衛策となります。

クローズドエンド方式において、ユーザーを最も苦しめる最大の罠が「原状回復義務」です。

残価精算がないというのは、あくまで「通常の使用の範囲内で、無傷・無改造に近い状態で返却された場合」という厳しい前提条件が付きます。日常的な使用でどうしても付いてしまう飛び石の傷、ドアパンチによるへこみ、車内の落ちない汚れなどがある場合、返却時に元の状態に戻すための「原状回復費用」が全額自己負担として請求される可能性があります。

月額料金の安さだけを売りにしている会社の中には、基本料金に自動車税や自賠責保険料しか含まれておらず、修繕費用が完全に実費負担となるプランも少なくありません。

この恐怖を回避するには、単にメンテナンスが付いているかどうかではなく、「返却時の原状回復費用補償」がパッケージ化されているメンテナンスプランを提供している会社を必ず選んでください。

優良なリース会社(例:カーリースカルモくんなど)では、プラチナ・ゴールド・シルバーといったメンテナンスプランの中に、あらかじめ上限額が定められた「返却時の原状回復費用補償」が含まれています。

このようなサービスを利用すれば、ちょっとした擦り傷に怯えることなく、マイカーと同じような感覚でリラックスして運転を楽しむことができます。

これまでの常識では、クローズドエンド方式は「契約終了後は必ず車を返却しなければならない」というルールが絶対でした。

買い取りができるオープンエンド方式とは異なり、クローズドエンド方式では一般的に買取りができず、長年乗って愛着が湧いた車でも手放さざるを得ないため、これが「資産にならない」というカーリース最大のデメリットとして認識されてきました。

しかし最新のサービスでは、この決定的なデメリットを根本から覆すプランが登場しています。

リース会社を選ぶ際は、契約満了時に追加費用なしで「車がそのままもらえる(所有権が自分に移る)」プランが存在するかどうかを最も重視してください。

例えば、特定のサービス(ラクのりやニコノリの「もらえるパック」など)を利用すれば、リース契約終了後に残価を支払うことなく、車をご自身の所有にすることが可能です。また、返却する場合でも差額支払いがないばかりか、キャッシュバックを受けられる仕組みを持つ会社もあります。

「車がもらえるプラン」を選択する最大のメリットは、最終的に自分の資産になるため、前述した「走行距離制限のプレッシャー」や「原状回復費用の請求」というクローズドエンド特有のペナルティリスクそのものが完全に消滅する点にあります。

カーリースにおいて、クローズドエンド・オープンエンドを問わず、原則として「中途解約は不可」です。

結婚、出産、転勤、あるいは免許返納など、ライフスタイルの大きな変化によってやむを得ず途中で車を手放さなければならなくなった場合、残りのリース期間の料金や事務手数料を含めた極めて高額な「違約金」が一括で請求されるリスクがあります。

リース会社を選ぶ際は、この中途解約リスクに対するセーフティネットが用意されているかを必ず確認してください。

数年単位で車を乗り換える自由度を残しておきたい場合は、契約期間の縛りが絶対的な会社ではなく、一定期間(例えば契約から3年や5年)が経過した後に、解約金や違約金なしで別の車への乗り換えや、車の返却が可能になる柔軟なプランを提供している会社を選ぶことで、将来の予期せぬライフスタイルの変化による致命的なミスマッチを防ぐことができます。

| 比較検討すべき選び方の基準 | リスクが高く、後悔しやすいリース会社の特長 | ストレスなく最後まで安心して乗れるリース会社の特長 |

| 走行距離制限の設定と超過対応 | ギリギリの距離設定しかなく、超過時のペナルティ計算が不明確、または割合計算などで異常に高額になる。 | 自分の想定走行距離より十分な余裕があり、超過料金が明確(1km数円)。または無制限にできるオプションがある。 |

| メンテナンスと原状回復補償 | 月額の安さを謳うが、内容は税金と自賠責のみ。傷の修繕費用や消耗品交換はすべて完全自己負担。 | 充実したメンテナンス項目に加え、一定上限額までの「原状回復費用補償」がプラン内に明記されている。 |

| 満了時の車の取り扱い (出口戦略) | 満了時は「返却」一択であり、買い取りや継続して保有し続けることが一切認められない。 | 満了時に追加費用や残価精算なしで「車がもらえる」オプションがあり、最終的に完全なマイカー(資産)にできる。 |

| 中途解約とライフスタイル変化 | いかなる理由でも多額の違約金が発生し、契約期間の縛りが極めて厳格で逃げ道がない。 | 一定年数経過後の乗り換え・解約が無料になるなど、将来の環境変化に柔軟に対応できる制度がある。 |

以上の4つの厳しい基準をクリアするクローズドエンド方式のリース会社を選ぶことで、外部要因である「価値下落リスク」も、内部要因である「使い方によるペナルティリスク」も同時に極小化し、真の意味でストレスのない完璧なカーライフを実現することが可能になります。

ここまでの仕組みとリスクを踏まえ、読者の皆様ご自身がカーリースというサービスと適合しているかどうかを客観的に判断するためのミスマッチ診断を行います。

「カーリースというサービス自体が悪い」のではなく、「自分の車の使い方」を軸に考えることが重要です。

以下の項目に複数該当する場合、一般的なカーリースプランとの間に致命的なミスマッチが生じる可能性が高く、現金購入やマイカーローンの検討、あるいは後述する「特化型プラン」を選ぶ必要があります。

毎日のように長距離を運転する方は、走行距離制限の上限を突破するリスクが高く、追加料金の恐怖から車に乗ること自体がストレスになってしまいます。

原状回復義務があるため、社外パーツの取り付けやドレスアップ、内装の改造などを自由に楽しみたい人にとっては、非常に窮屈なシステムです。

特にクローズドエンド方式では最終的に車を手放さなければならず、何年も支払い続けたのに手元に何も残らないことに強い不満を感じやすくなります。

リース会社のサポート費用や手数料が含まれるため、現金一括購入と比較すると生涯での出費総額はどうしても高くなります。

中途解約が原則不可であり、違約金のリスクが常に伴うため、数年単位での先行きが不透明な人には不向きです。

軽微な傷でも原状回復費用が請求されるリスクがあるため、初心者は常に修理費用の恐怖と戦うことになります。

一方で、以下の項目に魅力を感じるライフスタイルの持ち主であれば、カーリースは日々の経済的・心理的な負担を劇的に軽減する最高のツールとなり得ます。

貯金を大きく減らすことなく、最新の安全装備が搭載されたピカピカの新車でカーライフをスタートできます。

維持費の大部分が月額料金にコミコミとなっているため、家計の管理が非常に容易になり、見えない支出に怯える必要がなくなります。

整備工場の手配や毎年の納税といった煩わしい手続きをリース会社に任せることができるため、大幅な時間と手間の節約になります(※メンテナンスプラン加入時)。

契約満了ごとに新しい車種へスムーズに乗り換えができるため、車検のタイミングで最新の燃費性能やデザインを備えた車を楽しみ続けるライフスタイルが実現できます。

| ライフスタイル・価値観の傾向 | カーリースの適性 | 理由・注意すべきリスク要因 |

| 手元に資金を残しつつ新車に乗りたい | ◎ 非常に向いている | 初期費用ゼロで毎月の家計管理が安定するため |

| 車検や税金の手続き・支払いが面倒 | ◎ 非常に向いている | 定額料金に法定費用が含まれ、手続きを一任できるため |

| 毎週末、他県への長距離ドライブをする | × 向いていない | 走行距離制限の上限を突破し、追加請求される危険性が高いため |

| ホイール交換や車高調など自由に改造したい | × 向いていない | 原状回復義務に違反し、返却時に高額な修理費用の対象になるため |

| 数年内に海外転勤や家族構成の変化がある | △ 要注意(プラン次第) | 中途解約による高額な違約金発生リスクがあるため |

| トータルの支払額を1円でも安くしたい | × 向いていない | 各種手数料が含まれるため、現金一括購入の安さには勝てないため |

前章までのミスマッチ診断で、ご自身のライフスタイルがカーリースに向いていると分かった方、あるいは前向きに検討したいと思った方に、具体的なプランや代替案の選び方に入る前に、どうしてもお伝えしておきたい「絶対に踏むべき重要なステップ」があります。

特に、「NOREL(ノレル)プログラム」などの独自の審査基準を持つ特殊なリースプランをご検討中の方も、いきなり特殊な審査に申し込むのではなく、まずはここで解説する「一般的なカーリースのお試し審査」に通るかどうかを、ご自身の信用状態のベースラインとして確認することを強くお勧めします。

なぜ、車やプランを完全に決める前に、とりあえず審査だけを先にする必要があるのでしょうか。その理由は、大きく分けて以下の3点に集約されます。

第一の理由は、ご自身の信用情報(クレジットヒストリー)に「審査落ち」という取り返しのつかない傷をつけないためです。これが最も重要で、かつ多くの人が見落としがちなポイントです。

カーローンの本審査や、カーリースの正式な契約申し込みを行うと、信用情報機関(CICなど)に「申し込みをした」という履歴と同時に、「審査の結果」までが明確に記録されます。もし、年収の基準を満たしていなかったり、過去のクレジットカードの引き落とし遅延などが原因で審査に落ちてしまった場合、「契約に至らなかった(=審査に否決された)」という極めてネガティブな事実が、長ければ半年間にわたって信用情報に記録として残ってしまいます。

この履歴が残った状態で他社に申し込んでも、「他社で審査に落ちた人」として扱われるため、ますます審査に通りにくくなる「申し込みブラック」という負の連鎖に陥る危険性があります。

しかし、多くの優良なリース会社が提供している「お試し審査(仮審査)」であれば、申し込みの履歴自体は残るものの、最終的な合否結果は信用情報には残りません。

つまり、将来の住宅ローンやクレジットカードの作成など、ご自身の未来の信用情報に悪影響を及ぼすリスクを完全に排除しながら、安全に「自分がリース契約できる状態か」をテストできるのです。

第二の理由は、「自分の契約可能枠」を先に知ることで、車選びが圧倒的に効率化するからです。

車選びは楽しい反面、膨大な時間がかかります。何週間も悩んで完璧な車種とオプションのプランを作り上げたのに、最後の最後、いざ本審査に出したら「その金額では審査に通りません」と否決されてしまう。

これほど精神的ダメージが大きく、徒労感を感じることはありません。

お試し審査を活用すれば、この悲劇を防ぐことができます。

まずは最も審査に通りやすい安価な仮の車種(例えばダイハツのミライースなど)でざっくりと審査にかけてみるのです。お試し審査を通過すれば、「あなたなら大体これくらいの月額(予算枠)までなら契約可能です」というおおよその目安が判明します。その合格した予算の範囲内で、後からじっくりと本当に欲しい車種やプランを選び直せば良いのです。

審査と車選びを同時進行させることで、納車までの時間も大幅に短縮され、精神的なストレスも激減します。

第三の理由は、本審査に向けた「対策」を練るための貴重な猶予時間が確保できるからです。

もし仮審査の段階で「このままの条件では本審査の通過は厳しい」という結果が出たとしても、正式な否決記録が残っていないため、まだ挽回のチャンスがあります。仮審査の結果を踏まえて、おおよその借入可能額や月々の返済額の限界がわかるため、具体的な計画を見直すことができます。

例えば、頭金を用意してリース会社側のリスクを軽減することで審査通過の可能性を高めたり 、安定した収入があり過去の信用情報に問題のない成人したご家族に連帯保証人をお願いする準備をしたり、あるいは当初希望していた車種のグレードを下げて月額負担を減らすといった、冷静な調整が可能になります。

なお、過去に債務整理などの経験があり、現在も手続き中や返済中である場合は、信用情報機関に事故情報が登録されているため、たとえお試し審査であっても通過は一般的に困難です。そのような厳しい状況であっても、絶対に年収や他社借入状況で「虚偽の申告」をしてはいけません。虚偽は必ずバレて、今後のすべての審査に致命的な影響を及ぼします。

もし一般的なお試し審査に通らなかった場合は、無理に高額な特殊リースに手を出すのではなく、ローン審査が不要で信用情報が影響しない「中古車の現金一括購入」や、信用情報の照会がない「マンスリーレンタカーの利用」といった代替手段への切り替えを検討することが、最も堅実で後悔しない選択となります。

カーリースで失敗しないためには、ライフスタイルとのミスマッチを防ぐだけでなく、この「審査」という経済的なミスマッチでつまづかないための賢い手順を踏むことが不可欠です。

まずはリスクのないお試し審査で、ご自身のベースラインを確認することから始めてみてください。

上記のミスマッチ診断で「向いていない」と判定された部分があったとしても、カーリースという選択肢自体を完全に諦める必要はありません。

現在では、顧客が抱える不安や課題点を解消するために、各リース会社が弱点を克服した独自の「特化型プラン」を多数展開しています。

特定の会社を「最悪だ」と切り捨てるのではなく、ご自身の懸念点に合わせた最適な別会社・別プランを選択すること(代替案の活用)で、ミスマッチによる後悔は未然に防ぐことが可能です。

「契約満了時の残価精算で追加料金を取られるのがどうしても怖い」という方には、前述したクローズドエンド方式を採用しているカーリースを強く推奨します。

例えば、オリックス自動車が提供する「オリックスカーリース」などがこの方式に該当します。この方式を選べば、市場価値の暴落や軽微な傷による追加支払いの恐怖からは完全に解放されます。

また、「走行距離制限がプレッシャーになってドライブを楽しめない」という方には、走行距離無制限のプランを提供するリース会社を選択すべきです。

例えば、「カーリースカルモくん(旧定額カルモくん)」では、7年以上の契約を結ぶことで走行距離の制限が完全に撤廃されるプランが存在します。さらに、契約満了後に「車がそのままもらえる」というオプションを選択すれば、車を返却する必要がなくなるため、原状回復の義務も実質的に消滅します。

これにより、走行距離や車内の汚れを気にすることなく、完全にマイカーと同じ感覚で利用することが可能となります。

■関連記事:走行距離無制限&もらえるカーリース3社を比較!後悔しない選び方

結婚、出産、転勤、あるいは病気など、数年先のライフスタイルが読みづらく「途中で解約できなくなるのが怖い」「高額な違約金が不安だ」という方には、中途解約金が無料になる柔軟なプランを選ぶことが唯一にして最大の解決策となります。

一般的なリース会社では解約時に月額料金の数十倍の違約金が発生しますが、例えば「KURUCA FREE(クルカフリー)」のように、契約から12ヶ月が経過すれば以降は解約金0円で自由に解約できる自由解約型プランが登場しています。

また、ジョイカルの「セブンマックスフリー」なども同様に、短期間での乗り換えやライフスタイルの変化にノーリスクで対応できる設計となっています。将来の不確実性が高い人は、必ずこうした「中途解約へのエスケープルート」が確保されたサービスを選ぶべきです。

■関連記事:違約金なしで解約できるカーリース3選!失敗しない選び方

当ブログ運営者の過去の後悔にも直結する「任意保険」の扱いは、契約前に最も慎重に検討すべきリスクマネジメントの要です。

リース料金に任意保険がコミコミになっているプランは一見すると非常に便利に思えますが、ご自身の現在の保険等級(割引率)が引き継げるかどうかを、契約前に必ず担当者に確認してください。

もし等級が引き継げずに割高になるのであれば、任意保険はリースとは別に「ご自身で個別に加入する」という選択をとるべきです。ご自身でリース車両向けの保険を選ぶ際の必須条件は以下の3点です。

■関連記事:カーリースは「任意保険なし」が正解?損しない選び方

カーリースは決して「やめとけ」「詐欺だ」と一蹴されるような悪質なサービスではありません。まとまった初期費用や突発的な出費を抑え、煩わしい維持管理の手間から解放されるという点において、現代の合理的で多様なライフスタイルに非常にマッチした優れたシステムです。

しかし、その恩恵を最大限に受けるためには、読者の皆様ご自身のライフスタイル(月々の走行距離、車のカスタマイズへの熱意、将来のライフイベントの予測)と、リース会社が提供するプランの性質(オープンエンドかクローズドエンドか、違約金の免除条件はあるか)を正確にすり合わせる「マッチング作業」が不可欠です。

公式サイトの魅力的なキャッチコピーやメリットだけを鵜呑みにせず、本記事で解説した「ミスマッチ診断」を活用して、ご自身に内在するリスクを客観的に把握してください。

「A社が最悪だからB社が良い」という単純な話ではありません。ご自身の不安要素(残価精算が怖い、解約できないのが怖い、保険等級を活かしたいなど)を明確にし、それを的確にカバーする仕組みを持ったサービスを選ぶことこそが、後悔のないカーライフを実現する唯一の道です。

最後に、カーリースの検討段階で読者の皆様から寄せられることの多い疑問点について簡潔に回答します。

原則として、一般的なカーリースでは契約期間中の別の車への乗り換えや中途解約は認められておらず、強行する場合は高額な違約金が発生してしまいます。

ただし、例外として「乗り換え専用プラン」をあらかじめ用意しているリース会社や、一定期間経過後に解約金なしで別の車に乗り換えられる自由解約型プラン(KURUCA FREEやセブンマックスフリーなど)を選択していれば、違約金なしで柔軟に対応することが可能です。将来のライフスタイル変化が少しでも予想される場合は、契約前にこれらの柔軟なプランを選んでおくことが重要です。

飛び石などの軽微な傷であれば問題ないこともありますが、縁石にぶつけて目立つ傷やへこみを作ってしまった場合、原則として契約者ご自身の負担で修理を行うか、契約満了の返却時に「原状回復費用」として修理代を追加で請求されることになります。

また、車が全損するような大事故を起こした場合は、その時点でリース契約は強制解約となり、残りの契約期間のリース料などを含んだ違約金を一括で支払う義務が生じます。これらの高額な自己負担リスクを回避するためには、通常の任意保険に加えて、修理費やリース解約の違約金をカバーできる「車両保険(および特約)」への加入が必須と言えます。

契約したプランが「オープンエンド方式」か「クローズドエンド方式」かによって選択肢が異なります。一般的には以下の4〜5つの選択肢が用意されています。

最終的に車を自分の所有物にしたいのであれば、買取りが可能なオープンエンド方式か、「車がもらえるプラン」を最初から選択しておく必要があります。ご自身の最終的なゴールを見据えて、慎重にプランを選択してください。