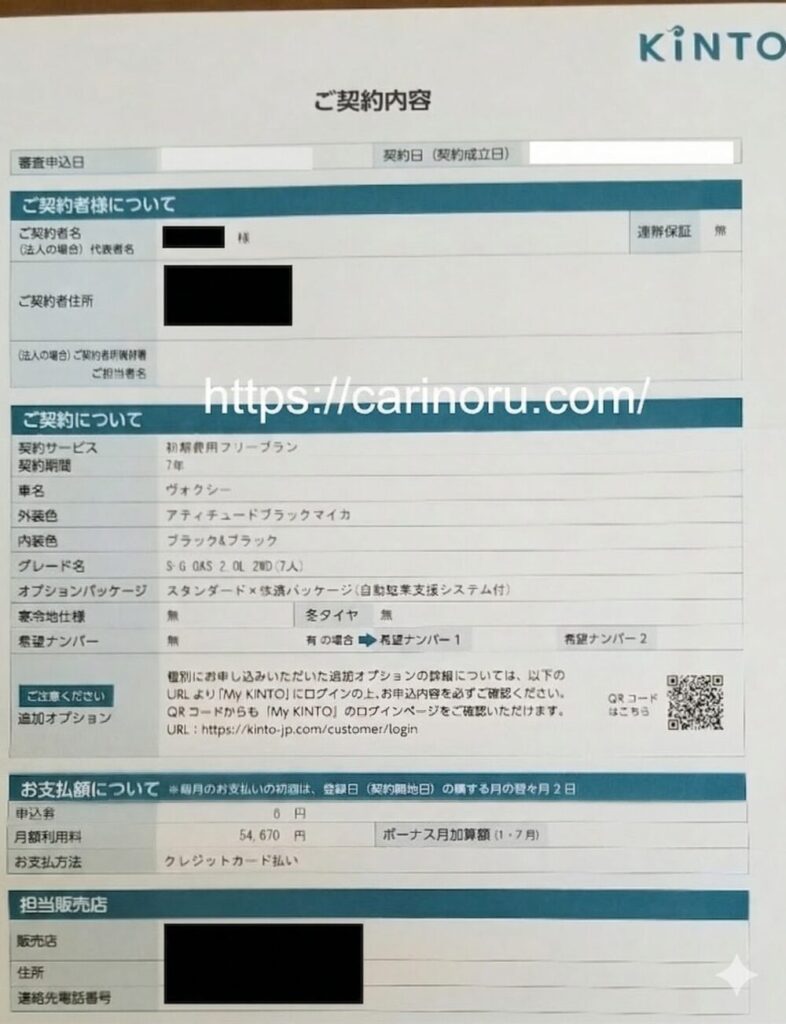

【リスマチ0】カーリースの任意保険コミコミプランで等級リセット?損失額シミュレーションと後悔しない対策

カリノル

リスマチ0

筆者は過去に、カーリースの公式サイトが謳うメリットのみを盲信し、自身のライフスタイルとの適合性を深く考えずに契約して大きな後悔を経験しています。

日々の走行距離制限や原状回復義務がプレッシャーとなり、長年育てた自動車保険の等級も活かせないという「ミスマッチ」に直面しました。

カーリースにおいて読者が最も恐れるべきは、契約満了時に数十万円の支払いを求められる「残価精算」と、家計を硬直化させる「ボーナス払い」の罠です。

これらはサービス自体の欠陥ではなく、利用者の生活環境と契約プランの不適合から生じます。

金銭的損失リスクを完全にゼロにし、最後まで安心して乗り続けるためには、精算責任をすべてリース会社が負う「クローズドエンド方式」を選択することが、唯一にして最適な解決策となります。

カーリースは「初期費用ゼロ」「毎月定額」という非常に優れたメリットを持つサービスです。しかし、インターネット上には「カーリースはやめとけ」「デメリットだらけ」といったネガティブな声が溢れています。この乖離は一体なぜ生まれるのでしょうか。

その答えは、企業側の悪意ではなく、利用者自身のライフスタイルと契約内容が適合していない「ミスマッチ」にあります。

多くの利用者は、契約前に十分な調査を行わず、月額料金の安さを示すランキング上位のプランに飛びついてしまいます。

筆者自身も過去に、「頭金なしで新車に乗れる」という公式サイトの華やかなキャッチコピーだけを信じ、契約の裏側にある詳細な条件を把握せずに契約書にサインをしてしまいました。

カーリースは、利用者が希望した新車をリース会社が代理で購入し、その購入費用や維持費用を契約期間全体で分割して回収する金融商品です。

これを単なる「レンタカーの延長」や「サブスクリプション」と軽く捉えてしまうと、後述する契約期間中の解約不可や、違約金の発生といった厳格なルールに直面した際に、大きな後悔を生むことになります。

筆者が直面した具体的なミスマッチの一つに、自動車保険(任意保険)に関する誤算があります。

長年無事故で運転を続け、最高の割引率が適用される等級を持っていたベテランドライバーであるにもかかわらず、カーリース専用の保険プランや、リース料金に最初から組み込まれている保険に切り替えたことで、これまで育ててきた等級の割引メリットを最大限に活かすことができず、結果的に割高な保険料を間接的に支払うことになってしまいました。

これは「リース会社が悪い」わけではありません。

保険料までコミコミで手間を省きたい初心者にとっては最高のサービスですが、すでに優良な等級を持つベテランドライバーにとっては「ミスマッチ」なプランを選んでしまったという自己責任に帰結します。

さらに日常のドライブに影を落としたのが、「借り物である」という強烈な意識です。

カーリースには一般的に月間500km〜1,500km程度の走行距離制限が設けられており、これを超過すると契約満了時に追加料金(1kmあたり数円〜数十円)が発生します。日本自動車工業会の調査によると、乗用車の1ヶ月あたりの平均走行距離は362kmであるため、通常は問題ない数字に思えます。

しかし、「今月は遠出の旅行をしたから距離を走りすぎたかもしれない」とメーターを気にする生活は、想像以上のストレスとなります。

加えて、車体に少しでも傷をつけたり、子どもが飲み物をこぼしてシートにシミを作ったりすれば、返却時に原状回復費用として請求されるという恐怖が常につきまといます。純粋にカーライフを楽しむはずが、車を「無傷で保管する」ことが目的化してしまうこの心理的プレッシャーこそが、所有形態とメンタリティのミスマッチが引き起こす最大の悲劇です。

月額料金の安さを極端にアピールする広告の多くには、「ボーナス払い」が併用されています。このセクションでは、ボーナス払いがなぜ「罠」と称され、家計に深刻なダメージを与えるのかを客観的に分析します。

ボーナス払いとは、毎月の定額リース料に加え、年に数回(一般的には夏:7月または8月、冬:12月または1月の年2回)、あらかじめ設定した数万円から十数万円の金額を加算して支払うプランです。

この仕組みの危険な点は、契約全体で支払うべき総額が安くなっているわけではなく、単に支払いのタイミングを後回しにし、特定の月に集中させているに過ぎないという点です。

例えば、完全均等払いであれば月額3万円のプランを、「月々1万円台!」と見せかけるために、不足分を年2回のボーナス月に10万円ずつ上乗せして回収するといった調整が行われます。読者は目先の「月額1万円」という数字に引き寄せられますが、実態は重い負債の先送りに他なりません。

ボーナス払いを選択する最大のデメリットは、不確実な収入に固定支出を連動させてしまうことにあります。一般的な企業において、ボーナス(賞与)の支給額は個人の目標達成度や企業の業績に左右されるため、常に一定の金額が支給される保証はどこにもありません。

しかし、カーリースの契約で決定されたボーナス月の加算額は、読者の実際のボーナス支給額に連動して減額されるわけではありません。

会社の業績悪化によってボーナスが半減、あるいはゼロになったとしても、リース会社からは容赦なく設定された加算額(例:10万円)が引き落とされます。

これにより、ボーナスを前提としてギリギリで組まれていた資金計画は容易に崩壊し、生活資金を切り崩さざるを得ない深刻な家計圧迫を引き起こします。

さらに恐ろしいのが、カーリース契約が持つ「究極の硬直性」です。

カーリースでは、契約期間中(例えば5年間や7年間)に、支払いプランの変更やボーナス加算月の変更、加算額の減額を行うことが原則として一切認められていません。

数年におよぶ契約期間中には、転職、結婚、出産といったライフスタイルの大きな変化が確実に起こり得ます。転職によって給与体系が年俸制に変わりボーナスという概念がなくなったり、家族が増えて教育費や突発的な医療費が必要になったりしても、一度設定したボーナス払いは重い足かせとして契約満了まで読者を縛り続けます。

また、「支払いが苦しいから解約して車を返す」という中途解約も、やむを得ない事情がない限り認められず、仮に認められた(あるいは事故等で強制解約となった)場合でも、残りのリース料総額に基づく極めて高額な違約金が一括で請求されます。

したがって、予算管理を簡素化し、将来のリスクを回避するためには、「ボーナス払いなし(完全定額)」を選択し、毎月安定した支出に平準化することが必須の防衛策となります。

ボーナス払い以上に読者を恐怖させるのが、契約満了時に発生する「残価精算」のトラブルです。ネット上の失敗事例で最も多く語られる「最後に数十万円を請求された」という事態は、この残価精算の仕組みによって引き起こされます。

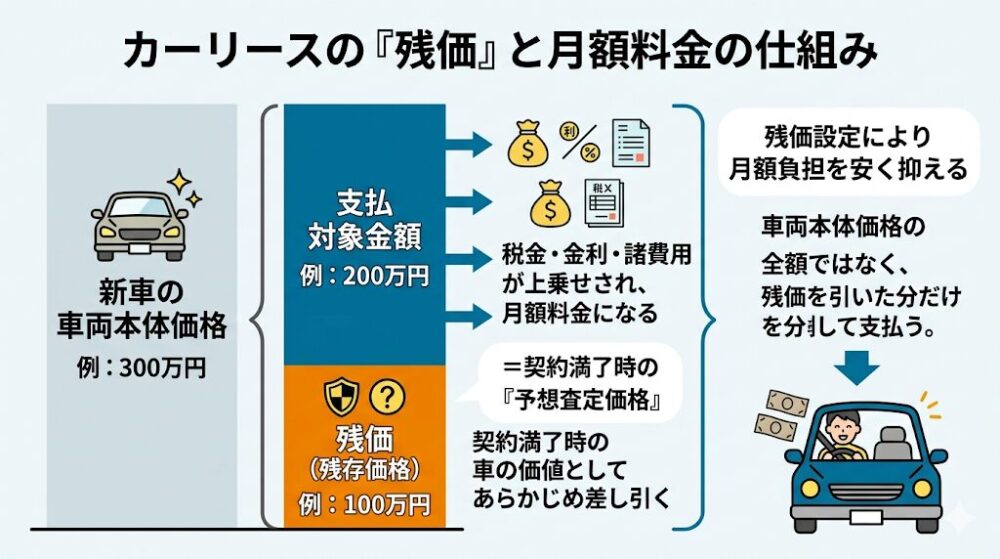

カーリースの料金体系を理解する上で最も重要なキーワードが「残価(残存価格)」です。残価とは、契約満了時におけるその車の「中古車としての予想査定価格」を意味します。

リース会社は、新車の車両本体価格から、この数年後の「残価」をあらかじめ差し引き、残りの金額に対してのみ月額料金を設定します。例えば、300万円の車で5年後の残価を100万円と設定した場合、読者が毎月支払うのは残りの200万円(および税金や金利等の諸費用)を分割した金額となります。

この仕組みがあるからこそ、カーリースは現金一括購入や通常のマイカーローンと比較して月額料金を安く抑えることができます。

しかし、これは裏を返せば「車両価値の一部(残価分)の支払いを、契約の最後まで据え置いているだけ」であるという事実を認識しなければなりません。

残価精算のトラブルは、契約満了時に実際の車の査定を行い、その「実際の査定額」が、契約時に設定した「残価」を下回ってしまった場合(残価割れ)に発生します。

残価割れが起きた場合、利用者はその差額を自腹で補填(精算)しなければなりません。

この残価割れを引き起こす最大の要因が、「中古車市場の相場の下落」です。自動車の価値は常に変動しており、以下のような外部要因によって査定額は暴落する可能性があります。

これらは、読者がどんなに安全運転を心がけ、車をピカピカに保っていたとしても、完全にコントロール不可能な要素です。自分には一切の非がないにもかかわらず、市場動向の変化という不可抗力によって数十万円の差額請求を受けるリスクを負わされること。

これが、残価精算が「罠」と呼ばれる最大の理由です。

市場要因だけでなく、利用者の使い方によっても残価割れは引き起こされます。

月額料金を安く見せるために、最初から無理なほど高い残価を設定しているプランを選んでしまうと、ほんの少しの傷や市場下落だけで致命的な高額請求に直結します。

ここまで解説してきた恐ろしい残価精算のリスクですが、実はすべてのカーリースにこのリスクが存在するわけではありません。

カーリースには大きく分けて「オープンエンド方式」と「クローズドエンド方式」という2つの契約形態が存在し、どちらを選ぶかで精算のリスクが180度変わります。

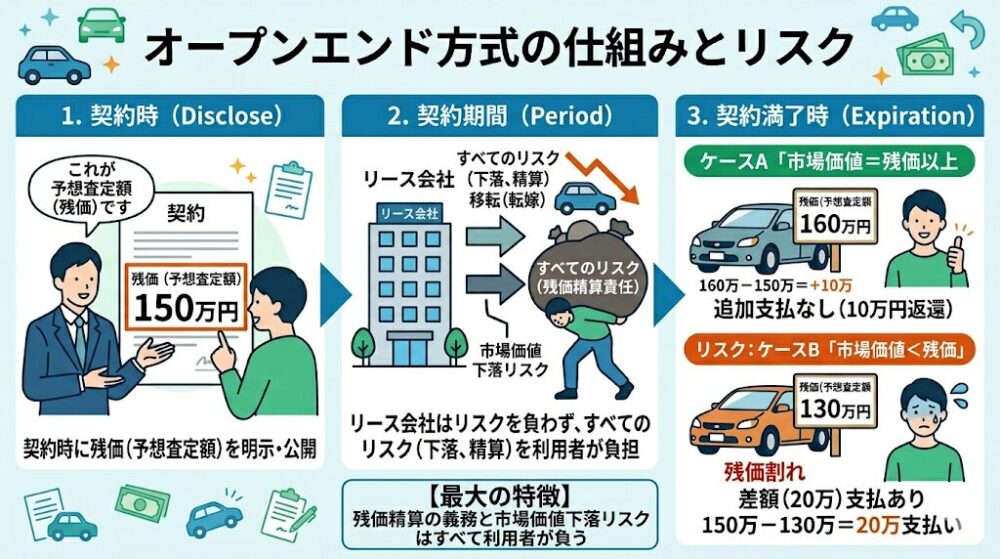

オープンエンド方式とは、契約時に設定する残価(予想査定額)を利用者に対して明示的(オープン)に公開する契約方式です。

この方式の最大の特徴でありデメリットは、「契約満了時の市場価値下落リスク(残価精算の責任)を、すべて利用者が負う」という点にあります。満了時の査定で残価割れを起こせば、利用者は必ず差額を支払わなければなりません。

一方で、実際の査定額が設定残価を上回っていた場合(中古車相場が高騰した場合など)は、その差額が利用者に返金されるというリターン(メリット)も一応存在します。

しかし、一般的な自動車は年数が経てば経つほど価値が下落する負の資産であるため、プラスになるケースは稀有です。

対してクローズドエンド方式とは、リース会社が設定した残価が利用者には非公開(クローズド)にされたまま進行する契約方式です。

この方式の決定的なメリットは、「契約満了後の残価精算を原則として行わない(リスクはリース会社が負う)」という点です。中古車市場の相場が暴落していようと、設定残価を大きく下回っていようと、その差額による損失はすべてリース会社が被ります。利用者は、常識的な範囲内で車を利用していれば、単に車を返却するだけで契約が終了し、市場変動による差額を請求される心配が一切ありません。

最後に高額な出費があるかもしれないという不安から完全に解放される、極めて安全な仕組みです。

両方式の構造的な違いと、それが月額料金にどう影響するかを以下の表にまとめました。

| 比較項目 | オープンエンド方式 | クローズドエンド方式 |

| 残価の公開 | 契約者に公開される 3 | 契約者には非公開 3 |

| 残価精算の有無 | あり(差額を精算する義務がある) 3 | 原則なし(市場下落による請求なし) 3 |

| 下落リスクの所在 | 利用者(契約者)が負う 3 | リース会社が負う 3 |

| 月額料金の傾向 | 安く設定できる傾向がある 9 | オープンエンドより高めになる傾向 3 |

| 心理的なストレス | 常に市場価値の下落や傷を気にするプレッシャーが大きい | 将来の高額請求の不安がなく、安心して利用できる 3 |

| 精算時のリターン | 車両価値が上がれば返金される可能性がある 3 | 価値が上がっていても返金はされない |

オープンエンド方式を採用しているリース会社が悪いわけではありません。企業努力によって月額料金を極限まで下げることを優先した結果の仕組みです。

しかし、リスクを利用者に転嫁しているため月額が安くなっているという事実を理解せずに、「ランキングで一番安いから」と飛びつくのは極めて危険です。

一方のクローズドエンド方式は、リース会社側が将来の下落リスク(保険料)をあらかじめ月額料金に上乗せして計算しているため、オープンエンド方式よりも表面上の月額料金は高くなる傾向があります。しかし、これは「将来の不安と高額請求を回避するための正当な対価」と考えるべきです。

カーリース選びにおいて最も重要なのは、サービスの優劣を論じることではなく、「自分のライフスタイルや価値観にマッチしているか」という客観的な自己診断です。このセクションでは、どのような人がどの方式を選ぶべきか、具体的なミスマッチ診断を行います。

オープンエンド方式は決して万人向けではありませんが、以下のような特定の条件を満たす人にとっては、メリットを享受できる合理的な選択肢となります。

一方で、圧倒的多数の一般消費者にとって、唯一の正解となるのが「クローズドエンド方式」です。

以下の項目に一つでも当てはまる人は、月額料金が数百円〜数千円高くなったとしても、絶対にクローズドエンド方式を選ぶべきです。

※より詳細なライフスタイル別のリース会社の選び方については、[関連記事:【完全版】ライフスタイル別カーリース会社の選び方とミスマッチ診断]を必ずご参照ください。

クローズドエンド方式を選択することで、中古車市場の下落リスクは回避できますが、それでも「過酷な走行距離超過」や「常識外の大きな破損」があった場合には、返却時に原状回復費用を請求されるリスクはわずかに残ります。

この残された最後の不安すらも完全にゼロにする究極の代替案があります。

それが、クローズドエンド方式を採用しているカーリース会社(例:定額カルモくんやオリックスカーリースなど)が提供している、「契約満了後にそのまま車がもらえるプラン」を選択することです。

一定の契約期間(例:7年や9年など)を満了した際に、リース車両の所有権が無償で利用者に譲渡されるこのプランでは、そもそも車をリース会社に「返却する義務」そのものが消滅します。

返却の義務がないということは、利用者を苦しめていた「走行距離制限」も「原状回復義務」も完全に無効化されることを意味します。距離をどれだけ走っても追加料金はなく、車体に傷をつけても修理の強制はなく、自分好みのカスタマイズを楽しむことも自由になります。

初期費用なし・毎月定額というカーリース最大のメリットだけを享受しつつ、すべてのネガティブな要素(残価精算、走行距離制限、原状回復のプレッシャー)を根絶する。これこそが、読者を後悔や失敗から守る「ミスマッチ0」の最も洗練されたリスクマネジメント戦略です。

■関連記事:走行距離無制限&もらえるカーリース徹底比較!ミスマッチを防ぐ選び方

本レポートでの包括的な分析が示す通り、カーリースのトラブルの多くは「月額料金の安さ」という目先のメリットに隠されたリスクを正しく認識できず、自身のライフスタイルと合わないプランを選んでしまう「ミスマッチ」から生じています。

ボーナス払いは、変動する収入に対して変更不可の固定支出を強いるため、家計の耐久力を著しく低下させる罠となります。そして、オープンエンド方式における残価設定は、車両本体価格の支払いを後回しにしているだけに過ぎず、中古車市場の暴落という不可抗力によって、契約満了時に容赦のない高額な残価精算を利用者に突きつけます。

これらの金銭的損失や日常のストレスを未然に回避し、心から安心してカーライフを楽しむためには、精算義務がなくリース会社が責任を負う「クローズドエンド方式」を選択することが絶対条件です。

さらに「ボーナス払いなしの完全定額」と「満了後に車がもらえるプラン」を組み合わせることで、読者が抱えるすべての不安は解消されます。ランキングの安易な比較にとらわれず、本レポートのミスマッチ診断を活用して、将来にわたって後悔のない確実な選択を行ってください。

オープンエンド方式で契約した場合、原則として満了時の残価精算(査定)そのものを回避することはできません。ただし、契約満了時にその車を一括(設定残価の支払い)で「買い取る」選択をした場合に限り、車をリース会社に返却する必要がなくなるため、市場価値の下落による差額ペナルティや原状回復費用の請求は実質的になくなります。

また、ごく稀に中古車市場が異常な高騰を見せ、査定額が残価を上回った場合には差額が返金されますが、これを狙うのは投機的であり推奨されません。

はい、存在します。クローズドエンド方式は「市場相場の下落による残価割れ」の請求はありませんが、契約そのものに対する違反があればペナルティが発生します。最も多い事例は「中途解約」です。カーリースは原則として途中解約ができず、全損事故や盗難などで強制解約となった場合、残りのリース料総額や残価を合算した高額な違約金が一括で請求されます。

また、返却を前提とするプランにおいて、契約時に定めた走行距離を大幅に超過したり、事故の損傷を直さずに返却した場合は、原状回復費用等の追加支払いが発生します。これらのリスクを防ぐには「車がもらえるプラン」を選ぶか、リース専用の車両保険(任意保険)への加入が必須です。

カーリースの契約上、一度設定したボーナス加算月や加算額を途中で変更・減額することはできませんし、支払いプランを月々均等払いに切り替えることもできません。支払いが滞ると、最悪の場合は車が強制的に引き揚げられた上で、未払い分と高額な違約金が一括請求される事態に陥ります。したがって、契約後に行える根本的な救済措置は存在しません。どうしても継続が困難な場合は、消費者センターや弁護士に相談し、任意整理などの法的措置(債務整理)を検討せざるを得ない深刻な状況となります。このような破綻を防ぐためにも、契約前には必ず「ボーナス払いなし」で無理のないシミュレーションを行うことが極めて重要です。