【失敗談あり】カーリースは任意保険なしが正解?「保険込み」で後悔する人の特徴と損しない選び方

カリノル

リスマチ0

カーリースにおける利用者の後悔や失敗の多くは、サービス自体の欠陥ではなく、利用者の過去の運転実績や日々の用途と、サービスが設定する画一的なルールとの間の「ミスマッチ」に起因しています。

本記事では、特定のパッケージ型リースが引き起こす保険等級リセットや走行距離制限による見えないストレスを根本から回避するための最適解として、「走行距離無制限」および契約満了時に車両が「もらえる」代替カーリースの特性を徹底比較します。

自身のライフスタイルを客観的に診断し、残価精算リスクのない柔軟な契約形態を選択することが、ミスマッチゼロへの確実な道筋となります。

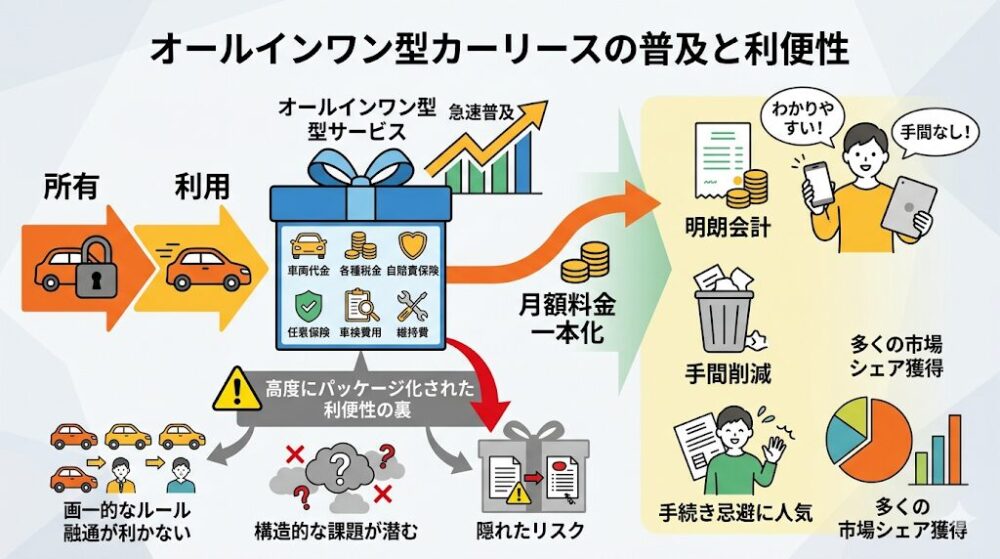

近年、車両を所有するのではなく利用期間に対して対価を支払うサブスクリプション型のカーリースが急速に普及しています。

特に、車両代金、各種税金、自賠責保険、さらには任意保険(自動車保険)や車検費用に至るまで、車の維持に関わるほぼすべての費用を月額料金に一本化した「オールインワン型(パッケージ型)」のサービスは、その明朗会計と手間の削減という観点から、多くの市場シェアを獲得しています。

このようなサービスは、自動車に関する煩雑な手続きを忌避する消費者にとって非常に魅力的な選択肢として映ります。

しかしながら、この高度にパッケージ化された利便性の裏側には、画一的なルールが敷かれているがゆえの構造的な課題が潜んでいます。

提供されるサービス内容が固定化されているため、利用者の過去の運転実績や日々の車両使用状況、あるいは将来のライフプランといった個別具体的な条件と合致しない場合、サービスそのものが持つ利点が完全に裏目に出る現象が発生します。

本記事では、この現象を「ライフスタイルとのミスマッチ」と定義し、これが利用者に多大な経済的・心理的負担を強いる根本原因であると分析します。

サービス提供企業は決して利用者を不利な状況に置く意図を持っているわけではありませんが、事業モデルの持続可能性を担保するために設定された制限事項が、結果として特定のユーザー層に対して「後悔」や「失敗」といったネガティブな体験を引き起こす要因となっているのです。

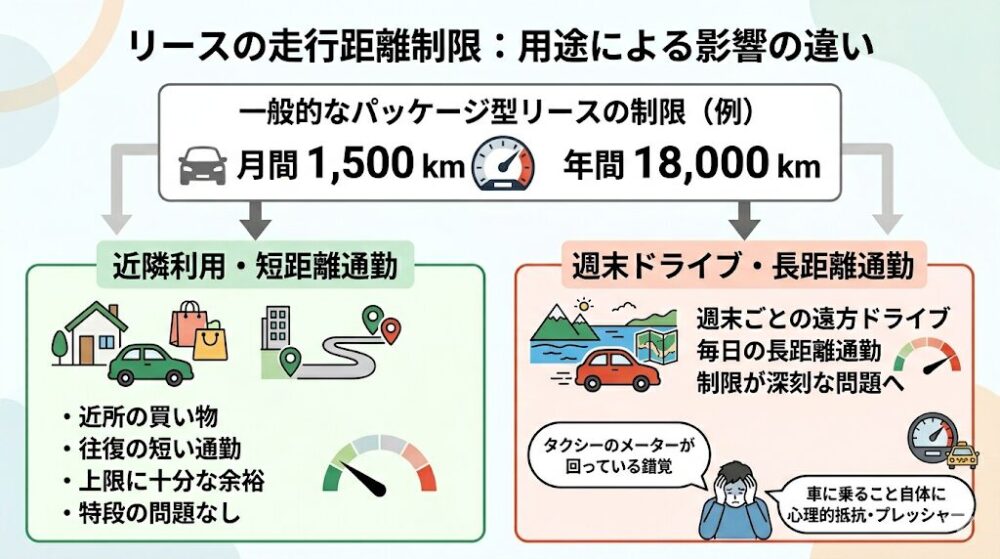

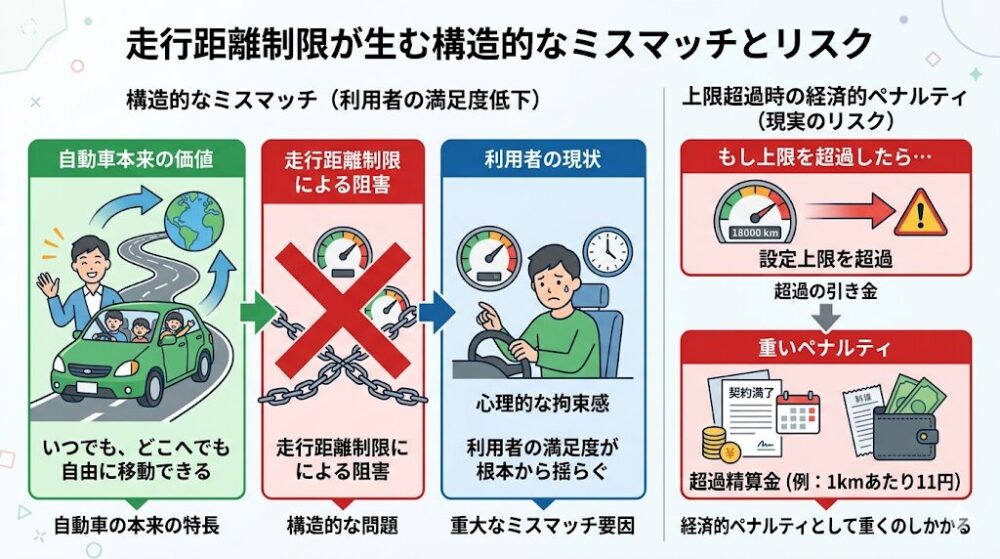

カーリース契約において、リース会社が最も管理しなければならないリスクの一つが、契約満了時における車両の残存価値(残価)の毀損です。過度な走行距離は車両の消耗を早め、市場価値を大きく低下させるため、リース会社はこれを防ぐ目的で月間または年間の走行距離に上限を設定します。

一般的なパッケージ型リースにおいては、月間1,500km(年間18,000km)といった一律の制限が設けられるケースが主流となっています。

日常的な近隣での買い物や、往復距離の短い通勤を主な用途とする利用者にとっては、この上限は十分に余裕のある設定であり、特段の問題を引き起こすことはありません。

しかしながら、週末ごとに遠方へドライブに出かける旅行愛好家や、毎日の通勤距離が長い利用者にとっては、この制限は極めて深刻な問題へと発展します。

月間の走行距離が上限に近づくにつれて、利用者はまるで頭の中でタクシーのメーターが回っているかのような錯覚に陥り、車に乗ること自体に心理的な抵抗やプレッシャーを感じるようになります。

さらに、設定された上限を超過してしまった場合には、契約満了時に「1kmあたり11円」といった規定の超過精算金が課されることが多く、心理的な拘束が最終的には現実の経済的ペナルティとして重くのしかかることになります。

自動車本来の価値である「いつでもどこへでも自由に移動できる」という特長が、走行距離制限によって著しく阻害される構造は、利用者の満足度を根本から揺るがす重大なミスマッチ要因です。

■関連記事:カーリースの走行距離オーバーは違約金いくら?シミュレーションしてみた

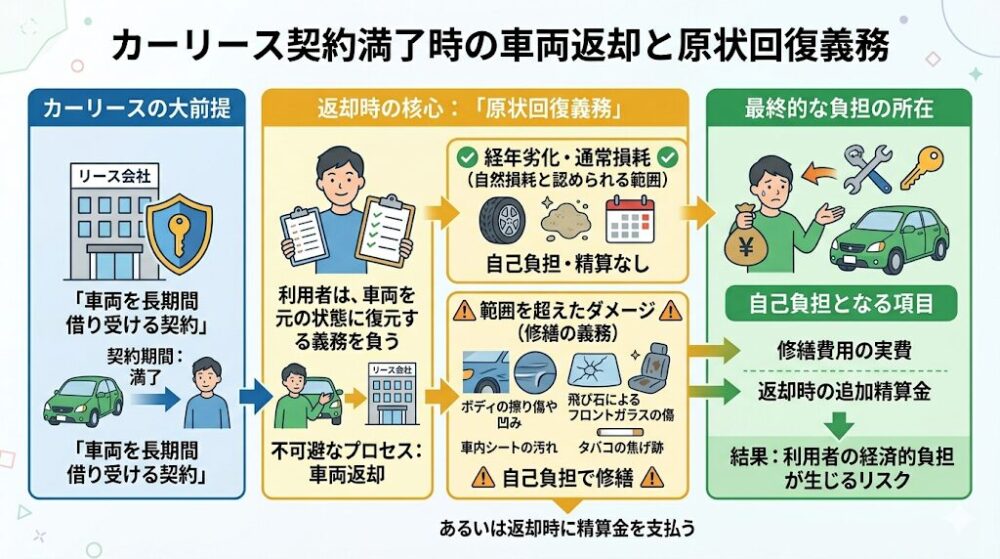

カーリースはあくまで「車両をリース会社から長期間借り受ける契約」であるため、契約期間が満了すれば車両を返却することが大前提となります。

この返却というプロセスにおいて不可避となるのが「原状回復義務」です。

利用者は、経年劣化や通常の使用に伴う自然損耗と認められる範囲を超えたダメージ(例えば、ボディの擦り傷や凹み、飛び石によるフロントガラスの傷、車内シートの汚れやタバコの焦げ跡など)に対して、自己負担で修繕を行うか、あるいは返却時に相応の精算金を支払う義務を負います。

この法的な制約は、日常の車両利用において「見えないストレス」として利用者に常に付きまといます。

自分自身の完全な所有物であるマイカーであれば、多少の傷は「車を利用してきた証」として許容できる余地がありますが、リース車両の場合はそれが明確な「将来の負債(清算リスク)」として直結するため、利用者は常に神経を尖らせて運転や管理を行わなければならないのです。

また、この義務の存在により、好みのアルミホイールへの交換や、車内オーディオのカスタマイズといった物理的な変更を加えることも原則として禁止されており、車を自己表現の手段として楽しむというカーライフの醍醐味が大きく制限される点も、見過ごせない課題です。

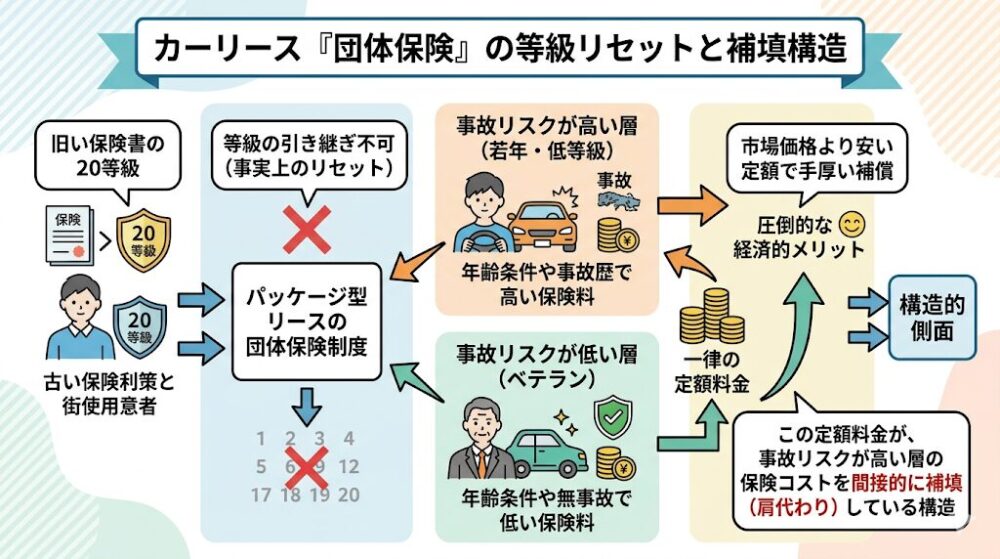

パッケージ型リースにおいて、利便性の象徴として最も強調されるのが「任意保険が月額料金に含まれている」という点ですが、これこそが一部のドライバーにとって最大の不利益をもたらすミスマッチの深層です。

日本の自動車保険制度では、無事故の実績を重ねることで保険等級が上がり、最大で60%を超える大幅な保険料割引が適用される仕組み(ノンフリート等級制度)が採用されています。

長年にわたり安全運転を励行してきたベテランドライバーは、この高い等級(例えば20等級)という無形の資産を保有しています。

しかし、一部のパッケージ型リースでは、独自の団体自動車保険制度が組み込まれており、契約者がこれまで保有していた等級を適用・引き継ぐことができない構造になっています。これは事実上の等級リセットを意味します。

このシステムは、年齢条件により保険料が高額になりがちな若年層のドライバーや、過去の事故歴により低い等級に甘んじているドライバーにとっては、市場価格よりもはるかに安価な定額で手厚い補償を受けられるという圧倒的な経済的メリットをもたらします。

しかし裏を返せば、これは事故リスクの低いベテランドライバーが支払う定額料金が、事故リスクの高い利用者の保険料コストを間接的に補填(肩代わり)しているという構造的側面を持っています。

高い割引率を享受できるはずだったベテランドライバーにとって、その権利を放棄して一律の料金を負担することは、契約期間全体で見れば数十万円規模の逸失利益に相当するケースもあり、極めて深刻な経済的ミスマッチを引き起こすことになります。

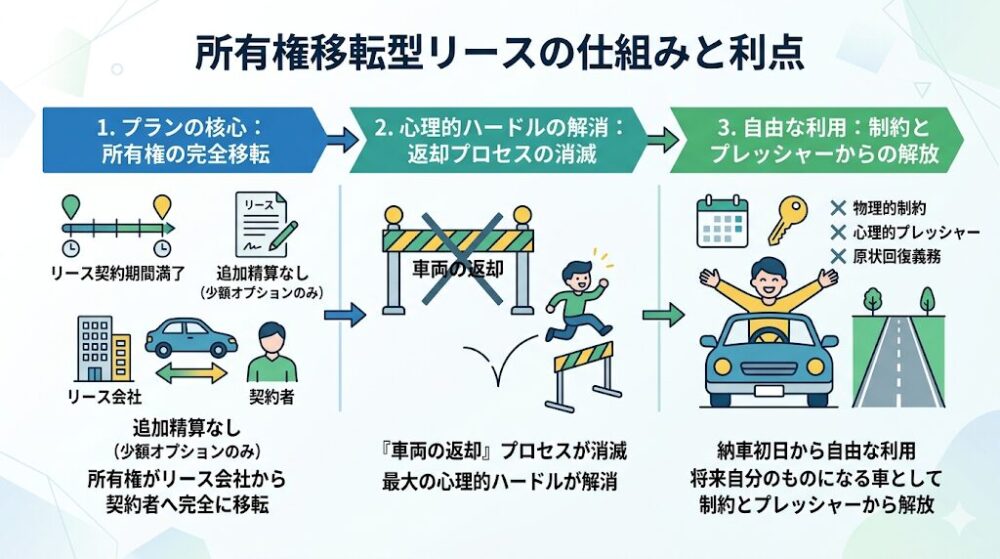

上述したパッケージ型リースの持つ構造的なミスマッチを根本から解消するための画期的な解決策として、市場で支持を集めているのが「もらえるプラン(車両譲渡オプション)」です。

このプランの核心は、所定のリース契約期間を満了した時点で、追加の残価精算などを行うことなく(あるいは少額のオプション費用のみで)、車両の所有権がリース会社から契約者自身へと完全に移転する点にあります。

この所有権の移転という最終ゴールが設定されていることにより、リース契約における最大の心理的ハードルであった「車両の返却」というプロセスそのものが消滅します。

返却が不要になるということは、それに紐付いていた「原状回復義務」も同時に無効化されることを意味します。契約者は、納車された初日から、将来的に自分のものになる車として、物理的な制約や心理的なプレッシャーから解放された状態で車を利用することができます。

駐車場での些細な傷に過敏になる必要はなく、子供やペットを乗せて汚してしまうリスクにも寛容になれます。

さらに、法令の範囲内であれば自由なカスタマイズも解禁されるため、「借り物」特有の気兼ねを払拭し、完全なマイカーと同等の愛着と自由度を享受することが可能となります。

このメカニズムは、見えないストレスを排除し、健全なカーライフを取り戻すための極めて有効なリスクマネジメント手段と言えます。

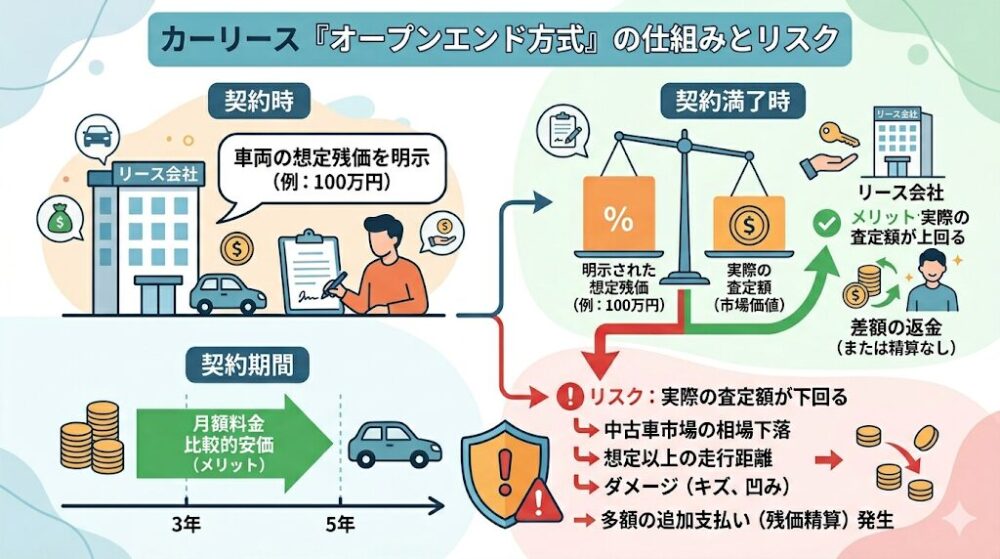

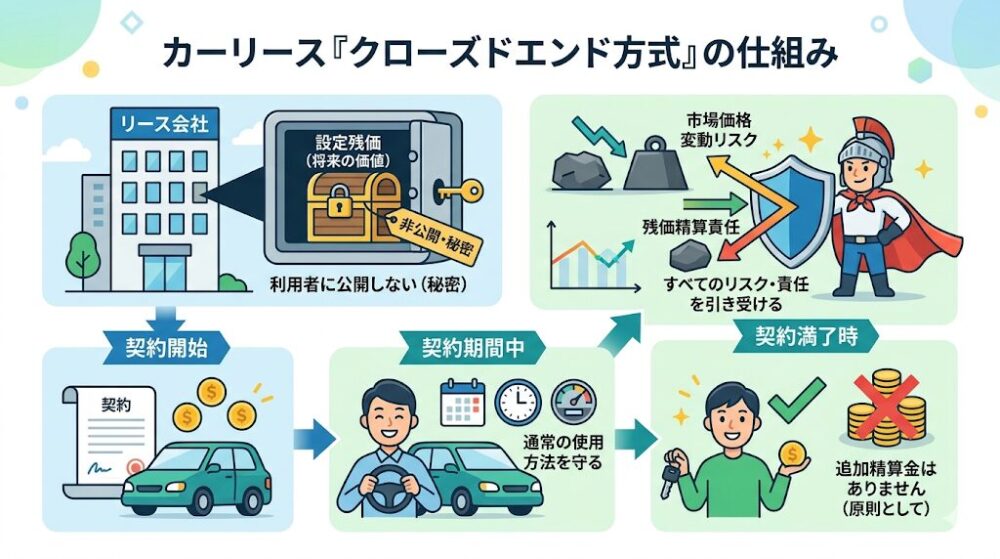

カーリースを選択する際、将来の予期せぬ経済的負担を回避するために必ず理解しておくべき概念が、「オープンエンド方式」と「クローズドエンド方式」という二つの契約形態の違いです。

オープンエンド方式は、契約締結時にリース会社が設定した車両の想定残価を明示し、契約満了時にその時点での市場価値(実際の査定額)との差額を精算する仕組みです。

この方式は、月額料金を比較的安く抑えやすいというメリットがある一方で、中古車市場の相場下落や、想定以上の走行距離、内外装のダメージなどにより実際の査定額が想定残価を下回った場合、契約者は多額の追加支払い(残価精算)を求められるという大きなリスクを背負うことになります。

一方、クローズドエンド方式は、設定残価を利用者に公開せず、契約満了時の市場価格変動リスクや残価精算の責任をすべてリース会社側が引き受ける仕組みです。この方式では、利用者が通常の使用方法を守っている限り、契約満了時に追加の精算金が発生することは原則としてありません。

市場の変動というコントロール不可能なリスクを利用者から切り離すことができるため、心理的な安心感は絶大です。

現在、ミスマッチゼロを目指す利用者に推奨される多くの代替カーリースは、このクローズドエンド方式を採用しており、さらに前述の「もらえるプラン」を組み合わせることで、満了時のリスクを完全にゼロにする強固な防衛策を提供しています。

自動車を長期間保有し利用するという視点に立ったとき、カーリースにおける「長期契約」と「走行距離無制限」の組み合わせは、高い経済合理性を発揮します。

リース会社が走行距離制限を設ける主たる目的は、数年後の返却時に車両が一定の資産価値を保持していることを担保するためです。しかしながら、契約期間が7年、9年、あるいは11年といった長期に及ぶ場合、その契約が満了する頃には、車両の市場価値(残価)は経年劣化により実質的にほぼゼロに近い水準まで減価償却されています。

このような経済的実態に基づき、一部の先進的なリース会社は「一定期間以上の長期契約においては、車両の価値保全を目的とした走行距離制限を設ける意味がない」という合理的な判断を下しています。

例えば、カーリースカルモくんのケースでは、7年以上の契約を選択するだけで、自動的に月間の走行距離制限が完全に撤廃される仕様となっています。

この合理的なルールにより、利用者は長期契約による月額料金の大幅な引き下げ(家計の平準化)という恩恵を受けながら、同時にタクシーメーターのようなプレッシャーから完全に解放され、日々の通勤から長距離のドライブ旅行まで、何km走っても一切の超過料金を心配する必要のない「無制限の自由」を獲得することができるのです。

パッケージ型リースによる制限に適合しないユーザーに向けた具体的な解決策として、市場で高く評価されている「カーリースカルモくん」「ニコノリ」「SOMPOで乗ーる」の3社を取り上げ、それぞれのサービス特性を比較分析します。

以下の表は、各社の基本スペック、特にミスマッチ解消の鍵となる走行距離や所有権移転の条件、保険の扱いを俯瞰したものです。

| 比較項目 | カーリースカルモくん | ニコノリ (ニコニコカーリース) | SOMPOで乗ーる |

|---|---|---|---|

| 走行距離制限の有無と条件 | 7年以上の契約で無制限 (6年以下は月間1,500km) | もらえるパックで無制限 (標準パックは最長2,500kmkmまで設定可) | 月間250km〜3,000kmの範囲で選択可能 (無制限プランはなし) |

| 車両の譲渡(もらえるオプション) | あり (月額+990円で付帯可能) | あり (もらえるパック対象車を選択) | なし (原則として返却が前提。一部例外あり) |

| 任意保険(自動車保険)の取り扱い | リース料金に含まず別途加入。 現在の等級の引き継ぎが可能。 | 別途加入可能。 または専用の「3年長期契約保険(等級引き継ぎ・固定化)」も選択可能。 | リース料金に含まず別途加入。 現在の等級の引き継ぎが可能。 |

| 契約可能期間の柔軟性 | 1年〜11年まで、1年単位で細かく設定可能 | 1年〜9年の間で自由に設定可能 | 3年、5年、7年など所定の年数から選択 |

| メンテナンスプランの特徴 | ニーズに応じた複数のプラン(シルバー、ゴールド等)を 細分化して提供 | 基本的なメンテナンス (車検、税金、定期点検等)がコミコミ | ライフスタイルに合わせた 各種メンテナンスパックを提供 |

この客観的データに基づき、各社がどのようなユーザーの課題解決に最適化されているかを次項以降で詳述します。

カーリースカルモくんは、徹底したコストコントロールと利用者の自由度を両立させることに特化したサービス設計が際立っています。最大の優位性は、前述の通り「7年以上の契約で走行距離が無制限になる」という極めて明確で寛容なルールです。

さらに、月額料金にわずか990円を上乗せする「もらえるオプション」を利用することで、契約満了時には完全に自分の車として所有権を移転することが可能です。これにより、長距離運転のプレッシャーと原状回復のストレスという二大ミスマッチ要因を同時に排除できます。

また、任意保険に関しても強制的な組み込みを行わず、利用者が個別に加入する形式をとっているため、ベテランドライバーが長年かけて育て上げた高い保険等級をそのまま引き継ぐことができ、保険料の無駄な支出を防ぐことが可能です。

契約年数も最短1年から最長11年まで1年単位で細かく設定できるため、自身のライフプラン(子供の独立や定年退職のタイミングなど)にジャストフィットした無駄のない契約が構築できる点も、リスクマネジメントの観点から高く評価できます。

さらに、メンテナンスプランに関しても、軽自動車や普通車、契約年数に応じて細かく料金が設定されており(例:軽自動車の6〜11年契約における特定プランが月額3,000円台など)、必要な整備だけを合理的に選択できる柔軟性を備えています。

ニコノリ(ニコニコカーリース)は、独自のビジネスモデルによりリース契約のハードルを下げつつ、利用者の将来的な所有ニーズに的確に応えるサービスを展開しています。

同サービスの最大の強みは、複数のリース会社(信販会社3社)と強力に提携することで構築された、他社にはない「独自の審査通過率の高さ」です。これにより、過去にローン審査等で不安を抱えていたユーザーでも車を持ちやすくなっています。

プラン構成においては、あらかじめ走行距離制限(5年で3万km等)が設けられた廉価な「標準パック」と、契約期間中の走行距離が無制限となり満了後に車両が譲渡される「もらえるパック」を明快に分けて提供しています。利用者は用途に応じて最適なパックを選ぶだけで、ミスマッチを回避できます。

また、任意保険の対応においてニコノリは非常にユニークな立ち位置を確保しています。通常の等級引き継ぎに加え、「ニコノリ専用自動車保険」という3年間の長期契約プランを提供しています。

この専用保険最大のメリットは、契約期間の3年間に万が一事故を起こして保険を適用したとしても、その期間中は月々の保険料が一切値上がりしない(等級ダウンによる即時負担増を回避できる)という点です。これにより、任意保険のメリットを享受しつつ、事故による急激な家計負担増というリスクを平準化することが可能となっています。

車検や基本的なメンテナンスも月額に完全に含まれており、手軽さと安心感を高次元で融合させた設計と言えます。

オリコで乗ーる(旧SOMPOで乗ーる)は、「完全な無制限や車両の譲渡までは必要ないが、自分の使い方に合わせた精緻なカスタマイズ」を重視する合理的なユーザー層に対して、極めて精度の高いマッチングを提供します。

他社が提供するリース契約の多くが、月間走行距離の上限を1,000kmや1,500kmといった限られた選択肢に固定しているのに対し、SOMPOで乗ーるでは月間250kmから最大3,000kmまでの広範なレンジの中で、細かく上限を選択できるという類を見ない柔軟性を持っています。

特に月間3,000km(年間36,000km)という設定は、仕事での長距離移動や毎週の遠方へのアウトドアなど、走行距離が無制限レベルに迫るヘビーユーザーであっても、事実上超過リスクを気にすることなく利用できるほどの十分なバッファを提供します。

無制限プランによるコストの上乗せを避けつつ、自身の正確な年間走行距離を把握している計画的なユーザーにとっては、この緻密な設定が最も無駄のない最適解となります。

また、大手保険会社であるSOMPOホールディングスのグループ企業が運営しているという強固なバックボーンがあるため、現在の任意保険の等級引き継ぎや、リース車両に特有の全損事故時の中途解約リスクをカバーする保険設計などについて、専門的かつ的確なサポートをワンストップで受けられるという絶大な信頼性が担保されています。

ここまで各サービスの構造と特性を分析してきましたが、最終的に利用者が最も重視すべきは、客観的なデータに基づく自分自身のライフスタイルとの「適合性診断」です。

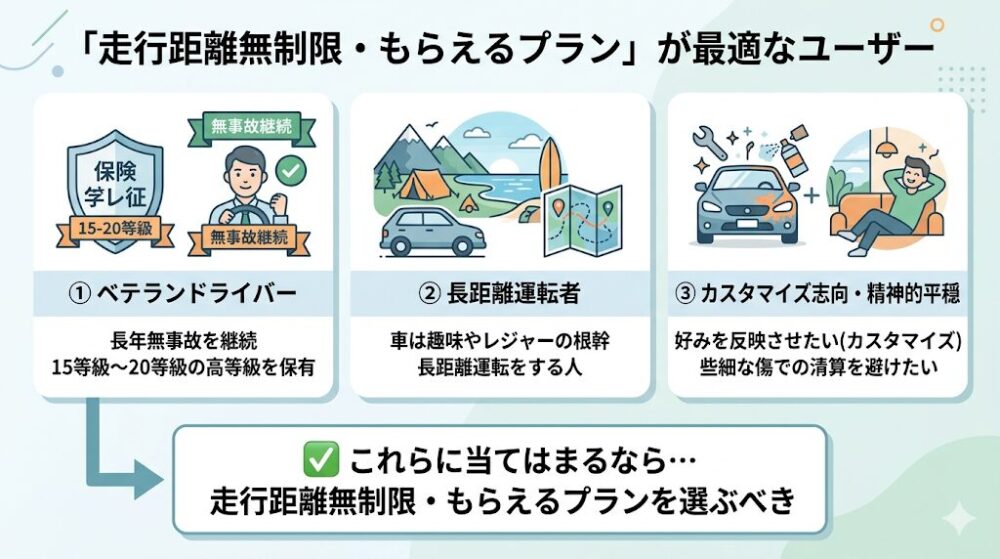

以下の属性に強く合致するユーザーは、KINTOのようなオールインワン型リースでは致命的なミスマッチ(後悔)を引き起こす可能性が高いため、本レポートで紹介した「カーリースカルモくん」や「ニコノリ」の走行距離無制限・もらえるプランを優先的に選択すべきです。

第一に、長年にわたり無事故を継続し、15等級から20等級といった高い任意保険等級を保有している「ベテランドライバー」です。これらの利用者は、保険料がリース料から切り離され、自身の等級をそのまま引き継げるサービスを選ぶことで、トータルの維持費を劇的に圧縮できます。

第二に、車を単なる移動手段ではなく趣味やレジャーの根幹として位置づけている「長距離運転者」です。月間1,500kmという数字のプレッシャーに怯えることなく、日本全国どこへでも気兼ねなく走破できる自由は、無制限プランでのみ手に入ります。

第三に、車に自分の好みを反映させたい「カスタマイズ志向のユーザー」や、些細な傷による清算リスクに神経をすり減らしたくない「精神的平穏を重視するユーザー」です。もらえるオプションを付帯することで原状回復義務という呪縛から解放され、車を真の「マイカー」として愛用することができます。

一方で、客観的な診断を行う上で留意すべきは、カーリースカルモくんやニコノリがすべてのユーザーにとっての絶対的な正解というわけではないという事実です。

ある種のライフスタイルを持つユーザーにとっては、制限の多い従来のパッケージ型(オールインワン型)リースこそが、圧倒的な経済的利益をもたらす最適解へと変貌します。

その筆頭が、免許を取得したばかりの若年層や、これまで車を所有したことのない「新規保険加入者」です。

彼らは任意保険の割引等級を持っていない、あるいは年齢条件により保険料が極めて高額(年間数十万円に及ぶケースもある)となるため、年齢や等級に関わらず保険料が一律で定額化されているパッケージ型リースを選択することで、莫大な初期コストと維持費を削減することができます。

また、過去に事故を起こしてしまい、保険等級が大幅にダウンしてしまったユーザーにとっても、一律定額の保険組み込み型リースは、高騰した保険料負担から逃れるための合法的な救済措置として機能します。

さらに、車に対する執着がなく、車検や各種税金の支払い、消耗品の管理といった煩雑な手続きを一切排除し、「毎月定額を支払うだけで常に最新の安全装備を備えた新車に3年サイクルで乗り換え続けたい」という、合理性と最新テクノロジーを追求するユーザーにとっても、オールインワン型は最高のモビリティサービスとなります。

自身の属性がこちらに該当する場合は、走行距離や原状回復の制限を「安さを享受するための妥当なトレードオフ」として前向きに受け入れることが可能です。

いかに自身のライフスタイルに適合したカーリースを選択したとしても、契約期間中に予測不可能な事態が発生するリスクはゼロではありません。

ミスマッチゼロを実現するための最終関門は、契約の根幹に関わる「中途解約条項」に対する正確な理解と防衛策の構築です。カーリースという金融商品の性質上、いずれのサービスであっても原則として契約期間中の自己都合による中途解約や他車種への乗り換えは認められていません。

カーリースカルモくん等の規約においても明示されている通り、転勤による海外赴任、結婚や出産による家族構成の急激な変化、あるいは交通事故による車両の全損など、やむを得ない事情で強制解約となった場合、契約者は未経過期間分のリース料残額等を基に算出される高額な「損害金(違約金)」を一括で支払う義務を負います。

走行距離無制限やもらえるプランの恩恵は、あくまで「契約を最後まで満了したこと」に対する対価であるという大原則を忘れてはなりません。

したがって、目先の月額料金を極限まで下げるために安易に11年などの超長期契約を結ぶのではなく、「数年後に想定されるライフスタイルの変化(転居や家族の増減)」を冷静にシミュレーションし、その変動サイクルに合わせた適切な契約年数(例:5年や7年)を設定することこそが、致命的な経済的ダメージを回避する究極のリスクマネジメントとなります。

本記事で解説した「走行距離の無制限化」や「もらえるプラン」によるミスマッチの解消は、カーリース選びという広大なテーマにおける一つの重要な切り口に過ぎません。

カーリース業界には多様なサービスが存在し、利用者の数だけ最適な組み合わせが存在します。

さらに詳細な比較検討や、各社が実施している最新のキャンペーン情報、審査基準の詳細な違い、あるいは納期の早い車種の選び方など、より網羅的な知識を身につけたい場合は、当メディアが提供する包括的なガイド記事を参照してください。

■関連記事:カーリースはやめとけ?ライフスタイル別選び方とミスマッチ診断

本分析を通じて明らかになったのは、カーリースにおける利用者の不満や後悔は、決してリースというシステムそのものの欠陥ではなく、利用者の過去の蓄積(保険等級)や未来の行動様式(走行距離や使用環境)と、サービス事業者が設定した画一的なルールとの間に生じる「構造的なミスマッチ」に起因するという客観的事実です。

従来のオールインワン型パッケージは、初心者や保険料負担の重い層にとっては福音となる一方で、堅実な運転歴を持つベテランドライバーや、車での自由な移動を愛する長距離運転者にとっては、見えないストレスと逸失利益を生み出す足枷となります。

この不適合を解消し、カーリースの持つ「初期投資の抑制」や「家計の平準化」というメリットだけを抽出するための最適解が、「任意保険の引き継ぎが可能」であり、「走行距離無制限」および「車両譲渡(もらえるプラン)」を備えた代替カーリース(カーリースカルモくん、ニコノリ等)への移行です。

自身のライフスタイルを冷静に客観視し、残価精算リスクを排除するクローズドエンド方式を軸としながら、将来の変動リスクを折り込んだ適切な契約年数を設定すること。

この理路整然としたアプローチこそが、契約から数年後の満了時において「この選択で間違いなかった」と確信できる、ミスマッチゼロのカーライフを構築するための唯一の道筋です。

カーリースカルモくんの「もらえるオプション」やニコノリの「もらえるパック」を利用し、規定の契約期間を完全に満了して車両の譲渡を受ける場合、車両の残存価値に対する追加の精算金(車両代金としての請求)は発生しません。

ただし、所有権がリース会社から利用者自身へと正式に移転するため、名義変更に伴う事務手続きの手数料や法定費用が必要となる場合があります。

また、所有権移転の翌年度以降に発生する毎年の自動車税(種別割)や、その後の車検費用、自賠責保険料、メンテナンス費用については、自己所有のマイカーと同様に利用者が直接負担していくことになります。リース期間中に享受していた「維持費のコミコミ」という状態は終了するため、維持管理費用の計画的な準備が必要です。

はい、確実に存在します。

「走行距離無制限」や「車がもらえる」という利用者に極めて有利な権利は、あくまでも「契約締結時に約束した期間(例:7年や9年)を最後まで継続して利用し、満了すること」を前提条件としてリース会社から付与されるインセンティブです。したがって、契約期間の途中で他の車に乗り換えたくなった、あるいは不要になったといった自己都合による解約は原則として認められません。

また、交通事故等により車両が全損し、物理的にリース継続が不可能となって「強制解約」に至った場合、残りの期間に支払う予定だったリース料金の総額などから算出される高額な損害金(違約金)が一括で請求される厳しい規定が適用されます。このリスクは無制限プランであっても全く変わりません。

現在ご加入中の任意保険(自動車保険)の高い割引等級を、新たなカーリース車両に引き継ぐこと自体は、定額カルモくんやSOMPOで乗ーるなどのサービスで問題なく可能です。

しかし、実務上の最大の注意点は、車両の法的な所有者が「契約者本人」から「リース会社」に変更されるという点です。そのため、保険会社に対して速やかに「車両入替手続き」を行い、所有者情報等を正しく更新しなければなりません。

さらに重要な防衛策として、通常の車両保険に加えて「リースカー特約(またはそれに準ずる補償)」を必ず付帯させることが強く推奨されます。これは、Q2で言及した全損事故時の高額な「中途解約違約金」を保険金で完全にカバーするための必須の仕組みであり、この補償を怠ると、等級引き継ぎで節約した金額をはるかに上回る致命的な金銭的ダメージを被るリスクがあるためです。確実な手続きと適切な補償内容の見直しをセットで行うことが不可欠です。