ニコノリの審査は厳しい?落ちた無職でも通る甘い代替案とミスマッチ診断

カリノル

リスマチ0

カーリースは初期費用を抑え、月額定額で新車に乗ることができる非常に優れたサービスである一方、目先の「月額料金の安さ」だけを判断基準にしてしまうと、将来的に深刻なライフスタイルのミスマッチと高額な金銭的負担(罠)を引き起こす危険性が潜んでいます。

特に金融リテラシーが途上にある若年層や学生は、走行距離制限による日常的な心理的プレッシャー、オープンエンド方式における残価精算の隠れたリスク、そして将来の就職や結婚といったライフステージの変化に伴う中途解約の違約金リスクを、契約前に正確に把握しなければなりません。

当メディア運営者の「ベテランドライバーでありながら、任意保険の等級が活かせず、走行距離制限や原状回復義務が毎日のプレッシャーになった」という失敗事例を客観的な反面教師とし、自身の生活環境や将来の展望に合致したクローズドエンド方式や走行距離無制限プランを選択することこそが、後悔しないための絶対条件となります。

車に対する憧れや必要性を強く抱く若年層が、カーリースを利用しようとした際に最初に直面する大きな壁が「審査」です。カーリースは単なる車のレンタルではなく、数年間にわたって月額料金を支払い続ける継続的な金融契約であるため、独自の厳格な審査基準が設けられています。

カーリースの審査において最も重視される評価軸は、「将来にわたって安定した支払い能力が維持されるか」という点です。

正社員として企業に勤めている場合、毎月の固定給があるため安定した収入があると判断されやすい傾向にあります。しかし、学生のアルバイトや、働き始めたばかりのパートタイマーといった非正規雇用の場合は状況が大きく異なります。

これらの方々は、労働時間が変動しやすく収入が途絶えるリスクがあるため、金融機関やリース会社からは「継続的な支払い能力が低い」と見なされるのが一般的です。

審査を通過するためのひとつの目安として、業界内では「年収200万円」というボーダーラインが存在すると言われています。学業を本分とする学生や、社会に出たばかりの若年層が単独でこの年収基準をクリアすることは、現実的に極めて困難です。

さらに、収入の額面だけでなく、収入の安定性を裏付ける「勤続年数」も重要な審査項目となります。

転職を繰り返している場合や、新社会人として就職したばかりで勤続年数が数ヶ月に満たない場合は、収入が安定していないと判断され、審査に落ちるケースが多々あります。

このような厳しい審査の壁を乗り越えるためには、自分自身の支払い能力に見合ったプラン設計が不可欠です。

自分が乗りたい憧れの高級車や高いグレードの車種を無理に選ぶのではなく、リース料金そのものを安く抑える工夫が求められます。具体的には、新車ではなく状態の良い中古車リースを選択する、カーナビや高価なアルミホイールなどの不要なオプションを極力外す、あるいは可能であれば契約時に一定の頭金を入れることで月々の負担額を小さくするといったアプローチが有効です。

月額料金と現在の収入のバランスを適正化させることが、審査通過の確率を高める最大の鍵となります。

「親に内緒で自分の車を持ちたい」「親バレせずに契約を進めたい」と考える未成年者や学生は少なくありませんが、日本の法律および金融契約の根本的な仕組み上、未成年者が親権者の同意なしにカーリースを契約することは事実上不可能です。

未成年者がクルマの売買契約やリース契約を結ぶ場合、民法第5条の規定により、法定代理人(一般的には親権者である両親)の同意が法的に必須とされています。

もし、法定代理人の同意を得ずに未成年者が単独で契約を結んでしまった場合、その契約は直ちに無効となるわけではありませんが、未成年者本人または親権者側から「いつでも契約を取り消すことができる」という非常に強力な権利が法律によって保障されています。

この取消権は、未成年者が成人してから5年間、または契約時から20年間有効とされています。

リース会社側の視点に立てば、法定代理人の同意がない未成年者との契約は、車を引き渡した後であっても「いつでも一方的に白紙にされ、車を返却されるばかりか、それまでに受け取ったリース料金の返還義務が生じるリスク」を抱えることを意味します。このような重大な法的リスクを回避するため、リース会社は審査や契約の段階で、ほぼ確実に親権者の同意書や、その同意が真正なものであることを証明する印鑑証明書の提出を義務付けています。

なお、2022年4月1日の民法改正により、成年年齢が20歳から18歳に引き下げられました。これにより、18歳以上であれば法的には「成人」として扱われるため、民法上の「未成年者契約の取消し」の対象からは外れ、親の同意書が不要になるケースも理論上は存在します。

しかしながら、年齢的には成人であっても、職業が学生であったりアルバイト収入のみであったりする場合は、前述の「支払い能力の不足」という壁に直面するため、次項で解説する「連帯保証人」を求められることが大半です。

未成年者、学生、あるいは年収基準を満たさない若年層がカーリースを利用して新車に乗るための現実的かつ最終的な手段は、安定した収入を持つ「連帯保証人」を立てることです。

連帯保証人とは、主たる債務者(カーリースの契約者本人)と連帯して債務を負担する法的な義務を負う人物を指します。万が一、契約者本人がケガや病気、あるいはアルバイトのシフト減少などで月額料金を支払えなくなった場合、連帯保証人は契約者に代わってリース会社へ支払いを行う義務を負います。そのため、連帯保証人には親や、安定した収入のある親族を立てるのが一般的です。

この仕組みがある以上、「親に内緒で契約する」という選択肢は消滅します。むしろ、家族に隠れて無理な契約を進めようとするのではなく、最初から家族の協力と理解を正面から得た上で、計画的に車のある生活をスタートさせることが、唯一かつ最も確実な方法となります。

家族に相談し説得する際には、感情的に車が欲しいと訴えるのではなく、論理的なリスクマネジメントの観点からアプローチすることが推奨されます。

例えば、「現金一括払いやローン購入に比べて、カーリースは頭金などの初期費用が不要であること」「毎月の支払いに税金や自賠責保険料が含まれており、突発的な出費がないため、学生のアルバイト収入でも家計管理がしやすいこと」といったカーリースの客観的なメリットを説明します。その上で、毎月の収入からいくらまでなら無理なくリース料金として捻出できるのか、ガソリン代や駐車場代を含めた詳細な収支シミュレーションを提示することで、保護者の不安を取り除き、理解を得やすくなります。

カーリースというサービスが持つ特有の仕組みでありながら、多くの利用者が契約後に強い後悔やストレスを抱く最大の要因が「走行距離制限」の存在です。

この制限がなぜ設定されているのかという背景を正しく理解せずに、自身のライフスタイルと照らし合わせることなく契約してしまうと、毎日の移動そのものが多大なプレッシャーに変わってしまいます。

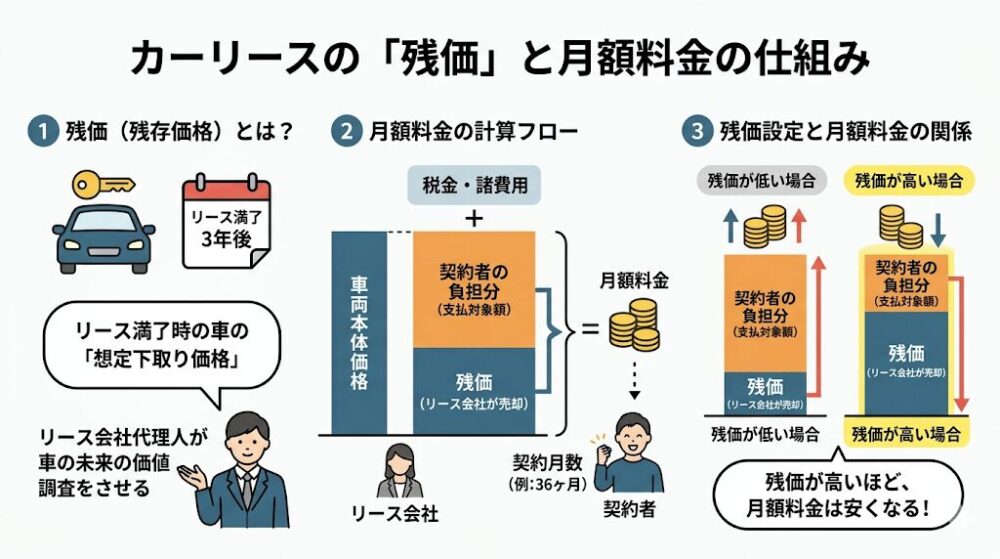

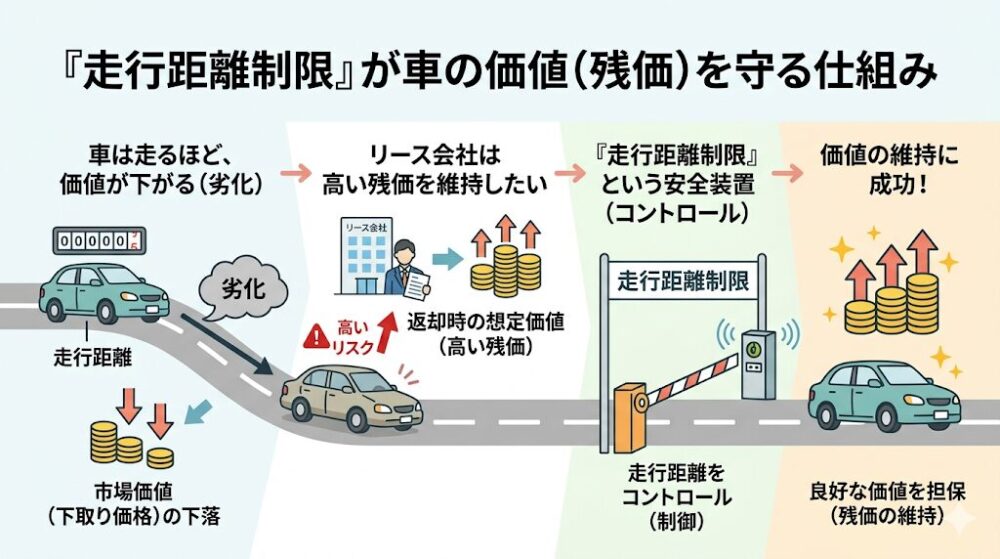

多くのカーリース会社の公式サイトでは、「月々定額1万円台から新車に乗れる」といった月額料金の安さが大々的にアピールされています。この低価格を実現している中核的なシステムが「残価設定」です。

残価(残存価格)とは、リース契約が満了して車を返却する時点での、その車両の「想定される市場価値(下取り価格)」のことです。

カーリースの月額料金は、車両本体価格の全額を支払うのではなく、車両本体価格からこの「残価」をあらかじめ差し引いた金額をベースに、各種税金や諸費用を足し合わせ、それを契約月数で割って算出されます。つまり、リース会社が「この車は数年後でも高く売れる」と判断して残価を高く設定すればするほど、契約者が支払うべき車両本体価格の負担分が減り、月額料金は安くなるというメカニズムです。

しかし、車は走れば走るほど劣化し、中古車市場での価値は下落していきます。リース会社が高い残価を維持(担保)するためには、返却時の車の価値が下がらないようにコントロールする必要があります。そのための安全装置として機能しているのが「走行距離制限」なのです。

一般的なカーリースサービスでは、月間の走行距離制限が1,000km〜2,000km程度に設定されています。日常的な近所への買い物(月間300km程度)や、片道10km圏内の通勤・通学(月間900km程度)であれば、この制限内に収まる可能性が高いでしょう。しかし、毎週末に県外へ遠出をするようなアウトドアやドライブ旅行が趣味の方(月間1,000kmを優に超える)の場合、知らず知らずのうちに制限を超過していくリスクが高まります。

もし、契約満了時に設定された総走行距離の制限を超過してしまった場合、利用者は「1kmあたり〇円」という規定に基づく超過料金(違約金)を、返却時に一括で清算しなければなりません。

以下の表は、各社における走行距離超過料金の具体的な相場を示したものです。

| 返却時の超過距離 | 1kmあたり5円の契約プラン | 1kmあたり10円の契約プラン |

| 5,000km超過 | 25,000円 | 50,000円 |

| 10,000km超過 | 50,000円 | 100,000円 |

| 15,000km超過 | 75,000円 | 150,000円 |

このように、日々の運転で少しずつ超過が積み重なることで、数年後の返却時には数万円から、場合によっては十数万円という高額な精算金が発生するトラップが待ち受けています。

この仕組みを理解せずに「月額が安いから」という理由だけで距離制限の厳しいプランを選んでしまうことが、若年層特有のミスマッチの典型例です。

ここで、当メディア運営者である私が実際に経験した失敗事例を客観的な分析の材料として開示します。

長年車に乗り続けてきたベテランドライバーであるにもかかわらず、目先の月額料金の安さに惹かれ、自身のライフスタイル(長距離のドライブや不定期な遠出)を深く考慮せずに、走行距離制限が設定されたカーリースを安易に契約してしまいました。

その結果何が起きたかというと、日々の運転においてダッシュボードの「オドメーター(総走行距離計)」の数値が常に気になり、純粋な移動やドライブを楽しむことが全くできなくなってしまったのです。

「今週末は海までドライブに行きたいが、往復で200km走ると今月の制限を超えてしまうのではないか」

「帰省に車を使いたいが、距離を節約するために新幹線にしたほうが良いのではないか」

といった思考が常に頭をよぎるようになりました。

せっかく自由な移動手段を手に入れるためにマイカーを契約したにもかかわらず、「走行距離をオーバーして将来違約金を払いたくない」という強迫観念から、自ら外出を控えるようになるのは本末転倒と言わざるを得ません。

この目に見えない心理的プレッシャーは、友人との旅行や恋人とのドライブなど、行動範囲が広くアクティブな活動を楽しみたい若年層や学生にとって、サービスそのものへの満足度を著しく低下させる「致命的なミスマッチ」となります。

この走行距離制限による違約金リスクと、それに伴う日々の心理的ストレスを根底から解消するための最も効果的なアプローチは、初めから「走行距離制限のない(無制限の)」カーリースサービスを選択することです。

例えば、出光興産株式会社が提供しているカーリース「ポチモ」などのサービスでは、契約期間中の走行距離に対して一切の制限が設けられていません。このような画期的なサービスを選ぶことで、利用者はメーターの数値を気にして遠出を控える必要がなくなり、本来車が持っている「時間や場所に縛られない自由な移動と、ドライブの楽しみ」を最大限に享受できるようになります。

若年層や学生のライフスタイルは、数年間のうちに劇的に変化する可能性があります。

現在は近距離の通学のみに使用していても、将来的に就職で勤務先が遠方になったり、生活環境の変化で長距離の移動が頻繁に発生したりすることは十分に考えられます。当面はライフスタイルの変化がないと想定している場合でも、少し余裕を持ったプラン設定をしておくことが重要です。

月額料金が数百円から数千円程度高くなったとしても、将来の超過違約金リスクや、何よりも毎日の「制限に怯えるストレス」を排除できる無制限プランを選ぶことが、結果的に最もコストパフォーマンスの高いリスクマネジメントとなります。

カーリースにおいて、走行距離制限と並んで利用者を恐怖に陥れる大きな落とし穴が「契約満了時の車両の取り扱い」に関する問題です。

特に「残価精算」の仕組みと「原状回復の義務」について、知識不足のまま安易に契約書にサインをしてしまった若年層が、数年後に予期せぬ高額請求に直面し、経済的に困窮するケースが後を絶ちません。

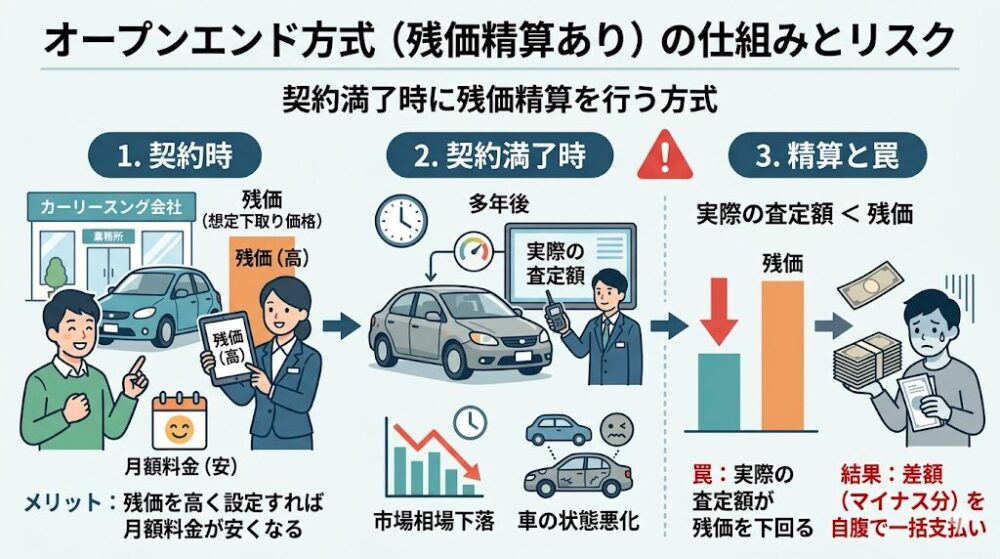

カーリースの契約方式には、残価の取り扱いにおいて大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。この2つの方式の違いを理解しておくことが、将来の運命を決定づけると言っても過言ではありません。

リース会社が設定した「残価(将来の下取り想定価格)」を契約者に対して明確に公開し、契約満了時に「実際の車の査定額」と「あらかじめ設定していた残価」の差額を精算する契約方式です。この方式のメリットは、契約者が残価を高めに設定することに同意すれば、月額料金を極限まで安く見せることができる点にあります。

しかし、ここに最大の罠が潜んでいます。数年後の契約満了時に、中古車市場の相場が下落していたり、車の状態が悪かったりした場合、実際の査定額が設定残価を大きく下回ることがあります。この時、発生した「差額(マイナス分)」は、契約者自身が自腹でリース会社に一括で支払わなければならないのです。

これが「残価精算のリスク」と呼ばれるものです。

残価精算は現金一括購入やローン購入には存在しないカーリース特有の仕組みであるため、理解せずに利用すると激しく後悔することになります。

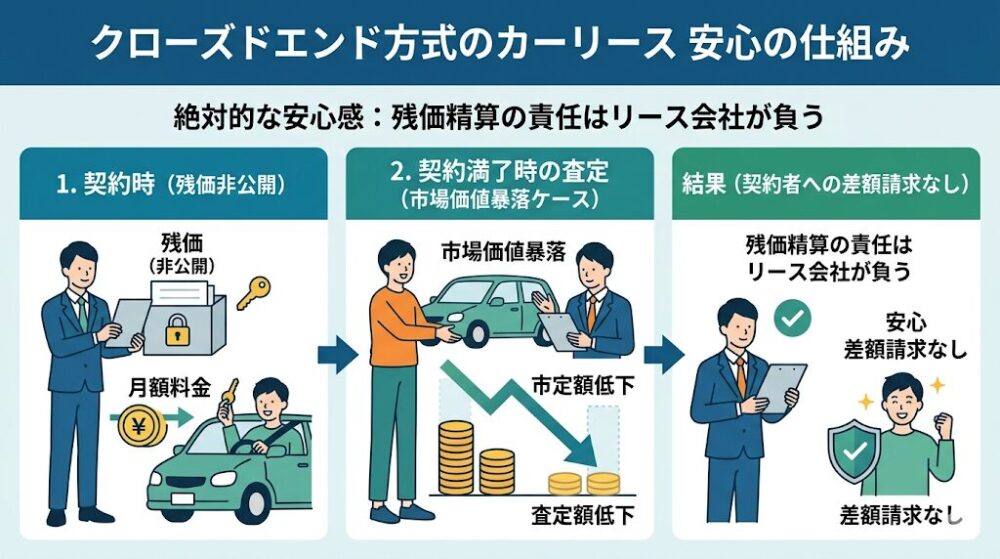

一方、クローズドエンド方式は、リース会社が設定した残価を契約者に一切公開しない契約方式を指します。この方式の最大のメリットであり、絶対的な安心感の理由は、「残価精算の責任をすべてリース会社が負う」という点にあります。

契約満了時に車の市場価値がどれほど暴落していようと、査定額が当初の想定を下回ろうと、契約者に対して差額の請求が行われることは一切ありません。

ウェブサイト上の広告で「月額5,000円台〜」などと極端な安さを強調しているサービスは、オープンエンド方式を採用し、残価を非現実的なまでに高く設定している可能性があります。

経済的な基盤が不安定な若年層や学生は、目先の月額料金の安さに惑わされることなく、満了時の追加支払いの恐怖が完全に排除された「クローズドエンド方式」を明確に採用しているリース会社を選ぶことが、自己防衛のための絶対条件となります。

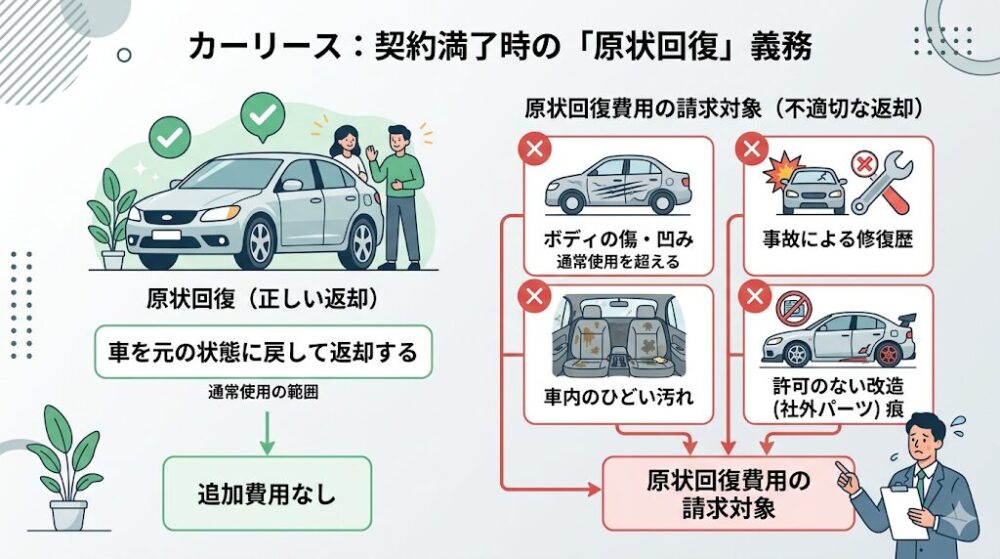

カーリースは、分割払いとはいえあくまで「リース会社から車を借りている」状態です。そのため、契約満了時には車を元の状態に戻して返却する「原状回復の義務」が生じます。

通常使用の範囲を超えるようなボディの傷や凹み、事故による修復歴、車内のひどい汚れや、許可を得ていない社外パーツへの改造(カスタマイズ)跡などは、すべて原状回復費用の請求対象となります。

初めて自分の車を持つ若年層の多くは、「運転中に少しでもボディに傷をつけてしまったら、後でとんでもない高額請求をされるのではないか」という不安を抱きます。しかし、リース会社には原状回復に関する明確なセーフとアウトの境界線(規定)が設けられています。

結論から言えば、走行中の飛び石による微小な傷や、ドアノブを開け閉めする際につく爪の引っ掻き傷、洗車機を利用した際につく薄い洗車傷など、「1cm未満の浅い小傷」であれば、「通常使用による損耗(経年劣化)」とみなされ、原状回復費用の請求対象外(セーフ)となるケースがほとんどです。

一方で、壁に擦ってしまった1cm以上の明確な傷や、ポールにぶつけたことによる深い凹み、バンパーなどパーツ自体の変形が生じている場合は、返却時にプロの査定員によるチェックが入り、修理費用が契約者に請求されます。

免許を取り立ての学生や若年層は運転技術が未熟であり、駐車時や狭い道でのすれ違いなどで車を擦ってしまうリスクが高いため、この原状回復の恐怖が、運転に対する過度な緊張感を生み出してしまいます。

車を壁に擦ってしまい目立つ傷をつけてしまった際、返却時の高額請求を恐れた若年層が陥りがちな最悪の失敗行動があります。それは、「カー用品店で市販のコンパウンド(研磨剤)やタッチアップペン(塗料)を購入し、自分で傷を見えなくしようと誤魔化す(素人修理を行う)」ことです。

この行動は絶対に避けなければなりません。

なぜなら、リース車両の返却時に査定を行うプロの検査員は、特殊な波長のライトを用いて塗装面のムラを確認したり、膜厚計と呼ばれる塗装の厚みをミリ単位で測る特殊機器を使用したりするため、素人が行った不完全な補修跡は100%確実に見抜かれるからです。

もし素人修理が発覚した場合、リース会社はその補修箇所をそのままにしておくわけにはいきません。素人が塗った塗料を一度すべて綺麗に削り落としてから、改めてプロの手による再塗装を行わなければならないため、結果として「本来の傷の修理費用」に加えて「素人修理の手直しにかかる剥離作業費用」が上乗せされるという、最悪の「二重請求」リスクが生じます。

さらに、リース契約の約款において、指定工場以外の無断修理を明確に禁止しているケースも多く、勝手な修理は重大な契約違反に問われる可能性すらあります。

万が一、リース車に傷をつけてしまった場合に、被害を最小限に抑えるための正しい対処手順は以下の通りです。

引っ掻き傷程度の微小なものであれば報告は不要なケースもありますが、判断に迷う場合はまず相談することが鉄則です。また、このような原状回復に関する不安を払拭するために、契約時に「原状回復費用の免責補償」などのオプションを付帯できるリース会社を選ぶことも、有効なリスクマネジメントとなります。

カーリースにおける最大の構造的な罠の一つは、「将来のライフスタイルの変化に対する柔軟性の欠如」です。

特に学生から社会人への移行期や、20代から30代にかけての若年層の期間は、就職、転勤、結婚、出産など、人生の中で最も劇的にライフステージが変化する時期であることを決して忘れてはなりません。

カーリースという契約形態は、原則として契約期間中の中途解約が一切認められていません。

この厳しいルールが存在する理由は、リース料金の算出方法に起因しています。

リース会社は、あらかじめ「車両本体価格」「契約期間中の各種税金」「自賠責保険料」などの総支払額を算出し、それを契約月数で等分に割ることで月額料金を設定しています。そのため、もし契約者から一方的に途中で契約を解除されてしまうと、残りの期間に見込んでいた売り上げが完全に消滅し、リース会社側は多大な損害を被ることになります。

もし、契約者の都合でどうしても中途解約が必要になった場合、残りの契約期間分の未払いリース料を一括で支払うなどの、極めて高額な「違約金」が請求されます。

さらに恐ろしいのは、交通事故などで車が修復不可能な状態(全損)になってしまった場合です。

この場合、車が存在しなくなるため強制的に中途解約扱いとなり、残期間分の違約金が一括請求されるだけでなく、通勤等でどうしても車が必要な場合は新しい車の購入費用まで自腹で負担しなければならないという、まさに経済的なダブルパンチという悲惨な状況に陥ります。

若年層の失敗事例として非常に多いのが、

「大学生活の4年間は毎日の通学で車に乗っていたが、都心部の企業に就職して電車通勤がメインになり、車が全く不要になった」

「独身時代にコンパクトカーのリースを7年契約で結んだが、3年後に結婚して子供が生まれ、ベビーカーが乗るミニバンに乗り換えたくなった」

というケースです。

数年先の自身のライフスタイルを正確に予測することは誰にもできません。目先の月額料金を安くするために、安易に7年や9年、11年といった超長期の固定契約を結んでしまうと、ライフスタイルが大きく変わっても車を変えることができず、解約もできないという八方塞がりの状態に陥ってしまいます。

「月額定額で維持費がコミコミ」というカーリースの華やかなメリットの陰に隠れがちなのが、自動車保険(任意保険)に関するオプション選びの失敗です。

一般的なカーリースの月額料金に含まれている保険は、法律で加入が義務付けられている最低限の「自賠責保険(強制保険)」のみであり、対物賠償や自身の手厚い人身傷害、車両保険などをカバーする「任意保険」の費用は含まれていないのが通常です。

前述の通り、リース車両で事故を起こし全損させてしまった場合、高額な違約金を全額自己負担しなければならないため、車両保険を含めた任意保険への加入は事実上「必須」と言えます。

しかし、当メディア運営者の失敗事例にも如実に表れているように、カーリース会社や提供されるプランによっては、これまで家族が長年無事故で育ててきた(あるいは自身が前車で維持してきた)任意保険の「等級(割引率)」を、新しいリース契約に付帯する専用の自動車保険に引き継ぐことができないケースが存在します。

任意保険の等級は、数字が大きいほど保険料の割引率が高くなります。もし、この等級の引き継ぎができずに新規契約として等級がリセットされてしまった場合、適用される保険料は大幅に跳ね上がります。

結果として、「カーリースの月額料金は安いが、保険料を含めた毎月のトータル維持費は想定を遥かにオーバーしてしまい、経済的な負担が生活を圧迫する」という深刻な失敗談に直結するのです。

月額料金に含まれる項目(車検代、定期的なメンテナンス費用、そして任意保険の有無と等級引き継ぎの可否)を、契約前に細部まで徹底的に確認することが、オプション選びにおける致命的な失敗を防ぐための鉄則です。

ライフステージの変化が激しく、飽きっぽさを自覚しているかもしれない若年層が、この恐ろしい中途解約リスクや違約金の罠を完全に回避するための最善の戦略は、将来の変化に合わせて「違約金なしで中途解約や、別の車種への乗り換えができる」柔軟なサービスを最初から選択することです。

カーリース業界も近年、こうしたユーザーの不安や時代のニーズに寄り添うべく、従来の硬直化した契約から脱却した新しいプラン(車のサブスクリプション型サービス)を次々と展開しています。

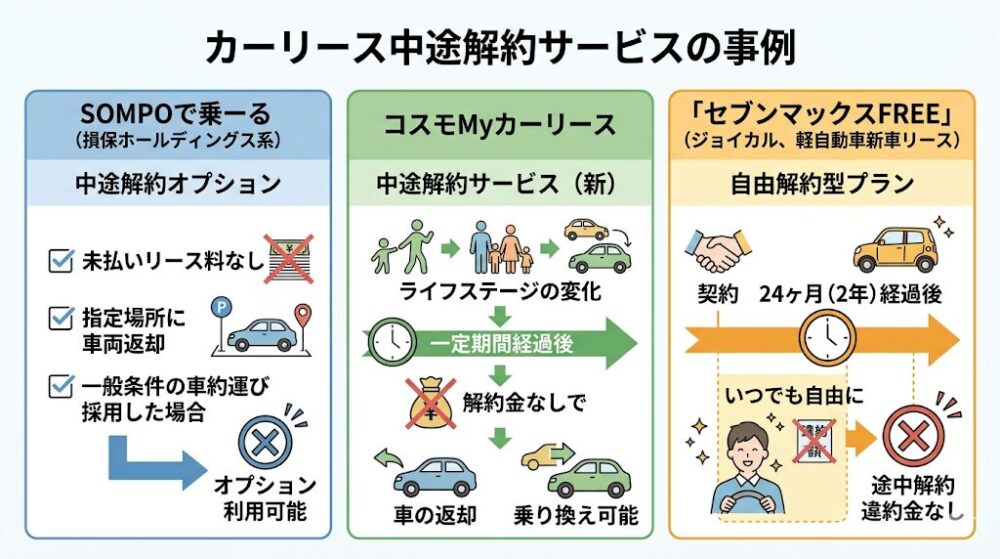

例えば、損保ホールディングス系が展開する「オリコで乗ーる(旧SOMPOで乗ーる)」では、一定の条件(未払いリース料がないこと、指定場所に車両を返却することなど)を満たすことで利用できる「中途解約オプション」を用意しています。

また、「コスモMyカーリース」は、顧客のライフステージの変化に対応するため、一定期間経過後は解約金なしで車の返却や乗り換えが可能になる中途解約サービスを新たに追加しています。

さらに、ジョイカルが提供する軽自動車の新車リースプラン「セブンマックスFREE」では、契約から24ヶ月(2年)が経過した時点から、いつでも自由に違約金なしで途中解約ができる自由解約型のプランを提供しています。

「自分は近い将来、就職や転勤で環境が変わるかもしれない」

「数年後には別の車に乗り換えたくなるかもしれない」

という少しでも不安要素がある場合は、解約不可の長期契約ではなく、こうした中途解約に柔軟に対応できる次世代のカーリースサービスを選ぶことで、ライフスタイルとのミスマッチによる後悔をゼロに近づけることができます。

本稿における多角的な分析を通じて、重要な事実が一つ浮き彫りになりました。それは、「カーリースというサービスそのものが欠陥を抱えているわけではなく、利用者の知識不足と、自身のライフスタイルとの不適合(ミスマッチ)こそが、すべての失敗と後悔の根本原因である」ということです。

特定企業のサービスを「最悪だ」と一概に切り捨てるのではなく、各社のプランの特性を深く理解し、自身の目的や環境に最も合致した会社とプランを冷静に診断し、マッチングさせることが何よりも重要です。

ここまでの分析を踏まえ、カーリースという仕組みが「向いている人」と、契約すると後悔する可能性が高い「向いていない人」の特徴を明確な基準として分類します。自身の状況と照らし合わせて、客観的なミスマッチ診断を行ってください。

| 評価軸 | カーリースが「向いている人」の特徴 | カーリースが「向いていない人(ミスマッチ)」の特徴 |

| 資金・家計管理 | 頭金などの初期費用を抑え、毎月の支払いを完全に一定額にして家計管理を楽にしたい方 | まとまった初期費用を払ってでも、最終的に車を完全に自分の「資産(所有物)」にしたい方 |

| 車の用途・距離 | 主に近所の買い物や片道数キロの通勤・通学など、日常的な利用で走行距離が少ない方 | 毎週末の長距離ドライブや車中泊旅行が趣味で、月間の走行距離が極端に多くなる方(制限ありプランの場合) |

| メンテナンス | 車の構造に詳しくなく、定期的なオイル交換や車検などの面倒な手続きをすべてリース会社に任せたい方 | 自分で安い車検業者を探したり、メンテナンスを自分で行うことで極限まで維持費を削りたい方 |

| 将来の展望 | 情報リテラシーを持ち、自身のライフステージ変化を見越して「解約可能なプラン」や「クローズドエンド方式」を賢く選べる方 | 近い将来に就職、転勤、結婚などの劇的な変化が控えているにもかかわらず、目先の安さだけで長期固定プランを選ぼうとしている方 |

| 車の扱い方 | 車を「便利な移動手段」と割り切り、丁寧な運転を心がけ、ノーマルの状態で綺麗に乗り続けられる方 | 車高を下げたり、マフラーを交換したりなど、自分好みの過激なカスタマイズを自由に行いたい方 |

「向いていない人」の条件に該当する要素が多いにもかかわらず、無理に走行距離制限の厳しいプランや、残価精算リスクの高いオープンエンド方式の契約を結んでしまうと、当メディア運営者のように後日の強い心理的プレッシャーと後悔に直結します。

残価精算による高額請求の恐怖に怯えることなく、将来の進路変更にも柔軟に対応できる「クローズドエンド方式」かつ「中途解約オプションが備わっている(または走行距離無制限の)サービス」へ視野を広げるべきです。

本記事で解説した「残価精算の罠」「走行距離制限のプレッシャー」「中途解約のリスク」をすべてクリアにし、あなた自身のライフスタイルにぴったりと適合する、安心感と透明性の高いカーリース会社を具体的に比較検討したい方は、以下の専門ページで詳細なミスマッチ診断と最適な代替案の提案を行っていますので、後悔しないために必ず参考にしてください。

■関連記事:失敗しない!ライフスタイル別カーリースおすすめ厳選比較ガイド

A: 法的要件およびリース会社の審査の仕組み上、親に内緒で契約を進めることは事実上不可能です。

未成年者が金融契約や車の売買契約を結ぶ場合、民法第5条により、親権者(法定代理人)の明確な同意が必ず必要となります。親の同意がない契約は法的に後から取り消すことができるため、リース会社はこれを防ぐ目的で契約時に同意書の提出を厳格に求めます。

また、年齢が18歳に達しており法的に成人扱いであっても、学生やアルバイトなど年収が200万円に満たない場合は、安定した支払い能力がないと見なされ、ほぼ確実に親などの「連帯保証人」を立てることが要求されます。無理に隠そうとせず、初期費用がかからないなどのリース特 হত্যারのメリットを丁寧に説明し、家族の協力を仰ぐことが契約への最も確実な第一歩です。

A: 契約しているリース会社のプランや規定(1kmあたりの超過料金)によって金額は異なりますが、業界の一般的な相場としては「1km超過するごとに5円〜10円」の精算金が発生します。

例えば、1kmあたり10円という契約を結んでおり、リース満了時の返却段階で設定された総走行距離を10,000km超過してしまっていた場合、100,000円(10万円)という高額な違約金を一括で支払う必要があります。このような将来の高額請求に対する不安や、日々の「メーターを気にするストレス」を排除したい場合は、最初から出光興産が提供する「ポチモ」のような、走行距離制限が一切ないカーリースを選ぶことを強く推奨します。

A: 契約時に、必ず「クローズドエンド方式」を採用しているカーリース会社を選ぶことで、残価精算のリスクを完全に回避することができます。

オープンエンド方式は、月額料金が安く見えるという利点がある反面、返却時の車の市場価値が設定残価を下回っていた場合に、その差額(マイナス分)を契約者が自腹で支払う責任を負うため、非常にリスクが高い契約です。一方、クローズドエンド方式を採用しているサービスであれば、残価精算の責任はすべてリース会社側にあるため、中古車相場の下落などを理由とした契約者への追加請求は一切発生しません。仕組みの違いを正しく理解し、透明性の高いクローズドエンド方式を選択してください。