三菱ウルトラマイカープランの評判は悪い?契約前に知るべき5つのデメリットと「損しない」ための活用法

カリノル

カリノル

「カーリースカルモくん」の月額料金には、実は「自動車保険(任意保険)」が含まれていません。 もし自分で安い保険に入った場合、事故で車が全損すると、数百万円の借金を背負うリスクがあることをご存知でしょうか?

この記事では、そんなリスクをゼロにするために作られた専用プラン「カルモあんしん自動車保険」について、難しい言葉を使わずに解説します。

カーリースカルモくんを契約する前に、まずは日本の公道を走るすべての自動車に関わる保険制度の全体像を理解する必要があります。ここを誤解していると、事故発生時に取り返しのつかない事態に陥る可能性があります。

自賠責保険(自動車損害賠償責任保険)は、法律(自動車損害賠償保障法)によって、原動機付自転車を含むすべての自動車に加入が義務付けられている保険です。通称「強制保険」とも呼ばれます。カーリースカルモくんの月額料金には、この自賠責保険料が含まれています。

自賠責保険の最大の目的は、「交通事故被害者の最低限の救済」です。あくまで被害者保護のための制度であり、加害者(運転者)を守るためのものではありません。

自賠責保険には、以下のように厳格な支払限度額が設定されています。

| 損害の種類 | 支払限度額(被害者1名につき) | 備考 |

| 傷害による損害 | 最高 120万円 | 治療費、休業損害、慰謝料含む |

| 後遺障害による損害 | 最高 4,000万円 | 障害等級による(常時介護が必要な場合等) |

| 死亡による損害 | 最高 3,000万円 | 葬儀費、逸失利益、慰謝料含む |

任意保険は、その名の通り加入するかどうかは個人の自由ですが、実質的には「必須の保険」です。自賠責保険でカバーしきれない巨額の賠償リスクや、自身の車の修理費用を補うために存在します。カーリースカルモくんの基本料金には、この任意保険は含まれていません。

一般的に、任意保険は以下の4つの柱で構成されています。

マイカー(購入車)の場合、「古い車だから車両保険はいらない」という判断をする人もいます。しかし、カーリースにおいては車両保険への加入は絶対条件と言っても過言ではありません。その理由は以下の2点に集約されます。

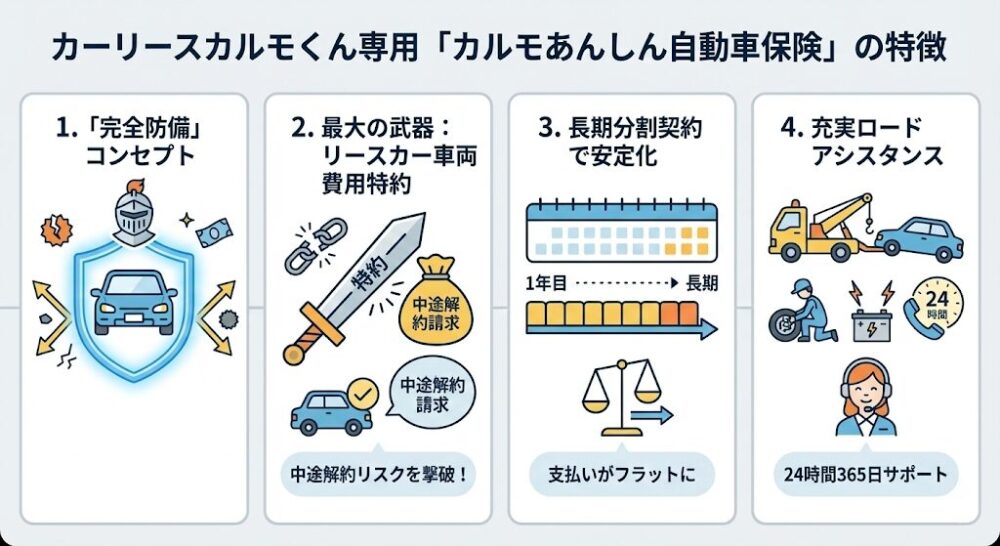

前述したカーリース特有のリスク、特に「中途解約時の巨額請求」に対応するために設計されたのが、カーリースカルモくん専用の「カルモあんしん自動車保険」です。この保険は、大手損害保険会社である損保ジャパン(損害保険ジャパン株式会社)が引受保険会社となり、カルモくんのユーザー向けに提供されている特別プランです。

一般的な自動車保険(ダイレクト型など)は、あくまで「所有者」をメインのターゲットとして設計されています。そのため、リースの仕組み(中途解約金など)と補償内容にズレが生じることがあります。

一方、「カルモあんしん自動車保険」は、カルモくんのリース契約内容と完全に連動するように設計されており、「リース契約の穴」を埋めることを最優先の目的としています。

この保険の核心となるのが、「リースカー車両費用特約」です。これが付帯されているかどうかが、一般の自動車保険との決定的な違いとなります。

通常の車両保険では、支払われる保険金の上限は、その車の「時価(市場価値)」によって決まります(これを「車両保険金額」といいます)。

車は登録直後から価値が下がり始めます。しかし、リースの「中途解約金(残債)」は、金利や手数料が含まれているため、車の市場価値よりも高額に残っているケースがほとんどです。

【リスクの具体例】

この場合、一般の自動車保険に入っていても、支払われるのは時価の150万円までです。

差額の50万円は、ユーザーが即座に現金で自己負担しなければなりません。 これが「全損時の追い金リスク」です。

「リースカー車両費用特約」が付帯されていると、この計算式が根本から変わります。

この特約は、「全損事故発生時の中途解約金の額」を上限として保険金を支払うというものです。

このように、車両の時価に関わらず、解約にかかる費用を全額カバーできる点が、この保険の最大の特徴であり、他の保険では代替しにくい強力なメリットです。

カルモあんしん自動車保険は、1年ごとの更新ではなく、3年(または2年)ごとの長期契約を採用しています。

事故だけでなく、故障やトラブル時にも対応するロードサービスが付帯しています。

全国約250か所の損保ジャパンのサービスネットワークが活用できるため、地方や遠方でのトラブルでも安心感があります。

カルモくんのユーザーにとって、この専用保険を選ぶことには、金銭面だけでなく心理面や手続き面でも多大なメリットがあります。

繰り返しになりますが、リース契約における最大のリスクである「中途解約違約金」をゼロにできる点は、他のメリットを圧倒する価値があります。特に、高級車や新車価格の高い車両をリースする場合、違約金は数百万円に達することもあります。この「負債」を一瞬にして帳消しにできる機能は、一般のネット保険には標準付帯されていないことが多く、専用保険ならではの強みです。

カルモあんしん自動車保険の保険料は、リースの月額料金とは別に引き落とされますが、支払先をカルモくん(ナイル株式会社/オリックス自動車関連)経由で一本化できるため、家計管理が容易になります。

また、この保険料は「非課税取引」として扱われるため、消費税がかかりません。リースの月額料金(車両代)には消費税がかかりますが、保険料部分は税制面での負担増がない点も地味ながら重要なポイントです。

カーリースカルモくんの専用保険は、これまで乗っていた車の自動車保険の「等級(ノンフリート等級)」を引き継ぐことができます。

例えば、長年無事故で20等級(最大割引率:約63%割引など)を持っているドライバーであれば、その割引率を適用したままカルモくんの専用保険に加入できます。

これは、KINTO(トヨタ)のような「保険料込みのサブスクリプション」と比較した際の大きなアドバンテージです。KINTOなどは、誰でも契約できる反面、ベテランドライバーの等級割引が使えず、結果的に割高になるケースがあるからです。

自分でネット保険を探して契約する場合、納車日(車両入替日)に合わせて正確に手続きを行わないと、「納車された帰りに事故に遭ったが、保険始期日が明日からだった」という無保険期間が生じるリスクがあります。カルモあんしん自動車保険なら、リース契約と連動して手続きが進むため、納車された瞬間から確実に補償が適用されます。

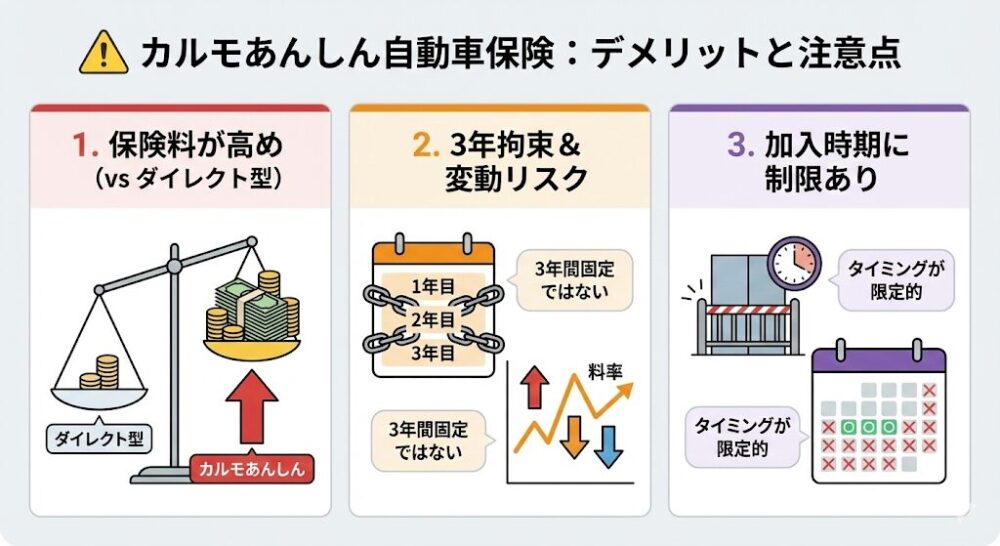

メリットばかりではありません。ユーザーの状況によっては、この保険が最適解ではない場合もあります。公正な視点からデメリットを分析します。

カルモあんしん自動車保険は、代理店型(損保ジャパン)の保険です。一般的に、代理店型保険は、店舗を持たずネットで完結する「ダイレクト型(通販型)」保険と比較して、保険料が割高になる傾向があります。

「とにかく月々の支払いを安くしたい」というユーザーにとっては、保険料の高さがネックになる可能性があります。ただし、ダイレクト型保険で「リース特約(中途解約費用全額補償)」を扱っている会社は非常に少なく、安さと引き換えにリスクを負うことになる点には注意が必要です。

3年契約はメリットでもありますが、デメリットにもなり得ます。

調査情報によると、この保険の見積もりや案内は「カーリースカルモくんとの契約後」に行われるとあります。つまり、リース契約を締結する前に詳細な保険料を知ることが難しい場合があり、トータルコストのシミュレーションがしにくい点はデメリットと言えます。

また、原則としてリース契約時(納車時)に合わせて加入するものであり、リース期間の途中からこの保険に切り替えることの可否については、サポートデスクへの確認が必要です(一般的には納車時加入が推奨されます)。

では、実際にどれくらいの費用がかかるのでしょうか。カーリースカルモくんの利用料と合わせてシミュレーションしてみます。

カルモくんは、車種や契約年数によって月額料金が変動します。

これには自賠責保険料と自動車税が含まれています。

任意保険料は、年齢、等級、車種、免許証の色、使用目的によって大きく異なります。

以下はあくまで概算の目安です。

| ドライバー属性 | 想定等級 | 月額保険料の目安 |

| 20代前半・新規加入 | 6S等級(新規) | 15,000円 〜 25,000円 |

| 30代・事故歴なし | 15等級 | 5,000円 〜 8,000円 |

| 50代・ゴールド免許 | 20等級(最大割引) | 3,000円 〜 5,000円 |

ケースA:初めて車を持つ若者(N-BOXをリース)

ケースB:ベテランドライバー(SUVをリース、20等級引き継ぎ)

自動車保険の観点から、他のカーリースやサブスクリプションサービスと比較してみましょう。

KINTOの最大の特徴は「任意保険が月額料金に含まれている」ことです。

カーリースカルモくんと保険に関して、ユーザーが疑問に持ちやすいポイントをQ&A形式で解説します。

A. 保険会社(損保ジャパン)とカルモくん(リース会社)の両方に連絡が必要です。

まず警察に連絡し、次に保険会社の事故受付センターへ連絡してロードサービスや事故対応を依頼します。その後、カルモくんのサポートデスクにも連絡し、提携工場での修理手配などを相談します。カルモくんのメンテナンスプランに入っていても、事故修理は対象外(実費または保険対応)である点に注意してください。

A. 原則としてリース契約時(納車時)の加入が前提です。

中途加入の可否については公式サイトに明記がないため、サポートデスクへの個別相談が必要です。ただし、保険の空白期間を作らないためにも、最初から加入しておくことが強く推奨されます。

A. 車検証と一緒に車載されています。

納車時に、車検証入れの中に自賠責保険証明書が入っています。車検(継続検査)の際に必要となりますが、カルモくんでは車検時期が近づくとリース会社から必要な案内や書類が届く仕組みになっています。

A. はい、可能です。

カルモあんしん自動車保険は、一般的な自動車保険と同様に、運転者の範囲(本人限定、配偶者限定など)や年齢条件(21歳以上、26歳以上など)を設定することで、保険料を調整できます。担当者と相談して、ライフスタイルに合わせた最適なプランを設計してください。

本レポートの総括として、カーリースカルモくんを利用する際に「カルモあんしん自動車保険」を選ぶべき理由を再確認します。

カーリースは「月額定額」という手軽さが魅力ですが、その裏側には「中途解約時の違約金」という大きなファイナンシャル・リスクが潜んでいます。このリスクは、安全運転を心がけていても、もらい事故や盗難、自然災害(台風での水没など)によって誰にでも降りかかる可能性があります。

特に、保険の知識に不安がある初心者の方や、万が一の際にまとまった現金を出すことに不安がある方にとって、「カルモあんしん自動車保険」はオプションではなく「必須装備」と考えるべきです。目先の月額数百円〜数千円の差を惜しんで、数百万円のリスクを抱え込むことは、賢明なカーライフとは言えません。

カーリースカルモくんを契約する際は、必ずこの専用保険を含めたトータルプランでの見積もりを取り、安心安全なカーライフの第一歩を踏み出してください。