【リスマチ0】カーリースの任意保険コミコミプランで等級リセット?損失額シミュレーションと後悔しない対策

カリノル

リスマチ0

カーリース最大の罠は「やめたくなった時にやめられない」という強力な契約の拘束力にあります。

カーリースカルモくん(旧定額カルモくん)は原則として途中解約ができず、全損事故や廃車による「強制解約」、あるいは転勤や病気などやむを得ない事情での解約時には、残りのリース料と設定残価を合わせた数百万円規模の高額な違約金が一括請求されるリスクが潜んでいます。

この仕組みを正しく理解せずに契約することは、将来のライフスタイルの変化に対して致命的なミスマッチを引き起こします。

本記事では、解約金の複雑な計算ロジックから、事故時の自己負担を0円にする防衛策、そして違約金リスクを完全に排除できる柔軟な代替カーリースまでを徹底解説します。

カーリースを検討する際、初期費用0円や毎月定額という目先のメリットに目を奪われがちですが、その裏には「契約期間中の解約は原則として不可能」という厳格なルールが存在します。

これはカーリースカルモくん(旧定額カルモくん)に限らず、カーリース業界全体に共通する基本的なビジネスモデルの根幹に関わる部分です。まずは、なぜやめられないのか、そのメカニズムを論理的に紐解いていきます。

カーリースは、レンタカーやカーシェアリングとは全く異なる金融サービスです。契約者が希望する新車を、リース会社がディーラーから「代わりに購入」し、契約で定められた長期間(例えば7年や11年)にわたって貸し出す仕組みです。

リース会社は、契約者が長期間利用し続けることを前提として、車両本体価格から将来の価値(残価)を差し引き、各種税金や手数料を上乗せした総額を契約月数で割って、毎月の安いリース料金を算出しています。

つまり、リース会社にとってのカーリース契約とは「車両購入代金の長期分割回収」という投資活動に他なりません。

もし、契約者が自分の都合で「やっぱり乗らなくなったから明日返却します」と自由に途中解約できてしまうと、リース会社は予定していた代金の回収ができず、手元には価値の下落した中古車だけが残され、巨大な損失を被ることになります。

この事業リスクを完全に防ぐため、カーリース契約は原則として中途解約が不可能であり、契約満了まで支払い続けることが絶対条件となっているのです。

原則として解約不可であるとはいえ、数年から十数年という長い契約期間の中では、契約者の人生に予期せぬトラブルやライフスタイルの激変が起こり得ます。

カーリースカルモくんにおいても、物理的または経済的に車の利用や支払いが継続できなくなった場合に限り、特例として解約の相談を受け付けています。具体的には以下のようなケースが「やむを得ない事情」として考慮されます。

しかし、ここで読者が陥りやすい最も危険な誤解があります。それは「やむを得ない事情で解約が認められれば、無料で契約を白紙に戻せる(車を返せば終わり)」と思い込んでしまうことです。

現実には、やむを得ない事情が認められたとしても、契約を中途解除することに対する「違約金(中途解約精算金)」が厳格に計算され、原則として一括での支払いが求められます。

解約が許可されることと、金銭的な清算が免除されることは全くの別問題なのです。

「車を綺麗な状態で返すのだから、残りの期間の支払いは免除されるはずだ」。

そう考えていた契約者が、提示された違約金の見積もりに言葉を失うケースは後を絶ちません。違約金はどのような計算式で弾き出されるのか、そのロジックを分解して解説します。

カーリースカルモくんにおける中途解約時の違約金(精算金)は、単純な「残りの月額料金の合計額」ではありません。以下のような要素を組み合わせた計算式で算出されます。

(残りのリース料総額 + 設定残価) - (未経過分の税金・自賠責保険料など) - (返却時の車両査定額) = 実際の請求額(違約金)

この計算ロジックの恐ろしい点は、「新車の価値の下落(減価償却)スピードは、毎月のリース料の支払いペースよりもはるかに早い」という事実です。

特に契約初期から中期にかけては、残りの支払額と残価の合計が、実際の車両査定額を大きく上回る「オーバーローン」のような状態になっているため、車を返却しても相殺しきれず、高額な違約金が発生する構造になっています。

予期せぬ海外転勤が決まり、物理的に車を維持できなくなったため解約を申し出たケースをシミュレーションします。

| 項目 | 金額・条件 |

| 契約内容 | 5年契約(月額30,000円) |

| 解約のタイミング | 契約から3年経過(残り2年・24ヶ月) |

| 残りのリース料総額 | 720,000円(3万円 × 24ヶ月) |

| 契約時の設定残価 | 600,000円 |

| 未経過分の税金等の控除 | ▲ 50,000円 |

| 返却時の車両査定額 | ▲ 750,000円(相場よりやや高値と仮定) |

| 最終的な違約金請求額 | 520,000円 |

計算式: (72万円 + 60万円) - 5万円 - 75万円 = 52万円

この事例では、車を非常に綺麗な状態で保ち、査定額が残価を上回る75万円ついたとしても、結果として約52万円の違約金が発生しています。

「車を返した上に、さらに50万円以上を一括で支払わなければならない」という現実は、引っ越し費用などで出費が嵩む転勤時の家計にとって、致命的なダメージとなります。

前述の海外転勤の事例よりもさらに絶望的で、かつ誰にでも起こり得るのが「事故による廃車(全損)」です。

車が物理的に修理不能になったり、修理費用が車の価値を上回る全損状態になった場合、カーリース契約はその時点で「強制解約」となります。もらい事故であっても例外ではありません。

| 項目 | 金額・条件 |

| 契約内容 | 7年契約(月額35,000円) |

| 解約のタイミング | 契約から4年経過時に全損事故(残り3年・36ヶ月) |

| 残りのリース料総額 | 1,260,000円(3.5万円 × 36ヶ月) |

| 契約時の設定残価 | 400,000円 |

| 未経過分の税金等の控除 | ▲ 80,000円 |

| 返却時の車両査定額 | 0円(廃車・スクラップのため価値ゼロ) |

| 最終的な違約金請求額 | 1,580,000円 |

計算式: (126万円 + 40万円) - 8万円 - 0円 = 158万円

全損事故の最も恐ろしいポイントは、「返却時の車両査定額が0円になる」という点です。通常であれば違約金を相殺してくれるはずの車の価値が消滅するため、残りのリース料と設定残価のほぼ全額がそのまま契約者にのしかかります。

車を失った精神的ショックと日常生活の不便さに加え、約158万円という多額の借金だけが手元に残る。これこそが、カーリースにおいて絶対に避けなければならない最悪のシナリオです。

前述した全損事故による数百万円の違約金リスクを回避するためには、契約前、あるいは納車直後に正しい防衛策を講じておくことが不可欠です。

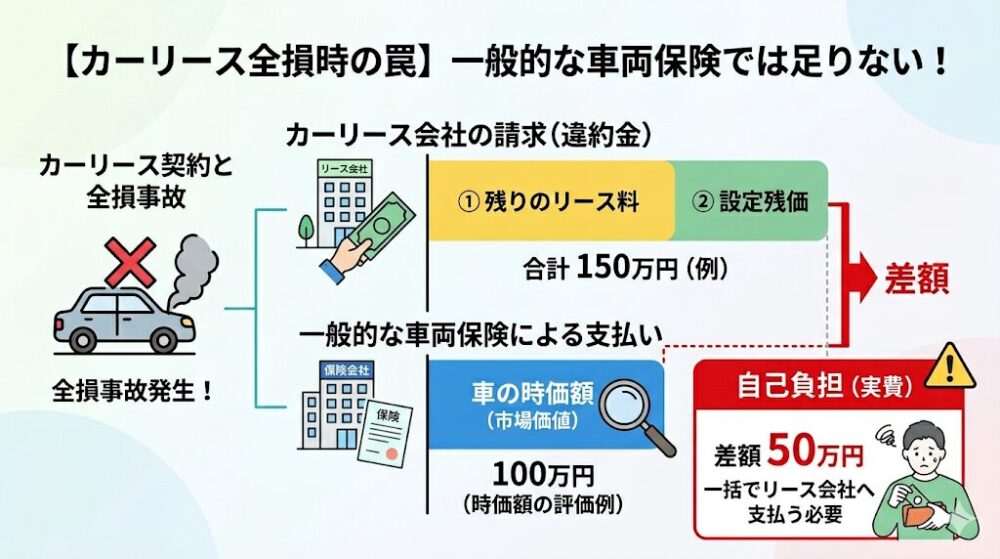

ここで多くの人が陥る罠が「自分は一般的な自動車保険(任意保険)の車両保険に入っているから大丈夫」という思い込みです。

一般的な自動車保険に付帯している「車両保険」は、あくまで事故が発生した時点での「車の時価額(市場での価値)」を上限として保険金が支払われる仕組みです。

しかし、先ほどの計算ロジックで解説した通り、カーリースの違約金は「残りのリース料+帳簿上の設定残価」で計算されるため、多くの場合、車の実際の時価額よりも違約金の方が高額になります。

例えば、全損事故によるカーリースの違約金が150万円発生しているにもかかわらず、事故時点での車の時価額が100万円と評価された場合、一般的な車両保険からは100万円しか支払われません。

結果として、差額の50万円は実費(自己負担)として一括でリース会社へ支払う必要が生じるのです。

この致命的なギャップを埋めるための最適解が、カーリース専用の保険プランに加入することです。

カーリースカルモくんでは、損害保険ジャパン株式会社を引受保険会社とするリース契約者専用の「カルモあんしん自動車保険」が用意されています。

この保険の最大の特徴は、リースカーの特性に完全に最適化された「車両費用特約」がセットされている点です。この特約により、万が一の盗難や全損事故による強制解約が発生した場合でも、以下のような手厚い保護が受けられます。

| 比較項目 | 一般的な自動車保険(車両保険) | カルモあんしん自動車保険 |

| 全損時に支払われる保険金の上限 | 事故時点の「車の時価額」まで | リース契約の「中途解約金と同額」 |

| 違約金150万・時価額100万のケース | 保険金100万円(自己負担50万円発生) | 保険金150万円(自己負担0円) |

| 契約期間中の保険料アップ | 事故を使うと翌年から等級ダウンで値上がり | 契約期間中(3年または2年)は定額を維持 |

| 毎年の更新手続き | 1年ごとに手続きが必要 | 不要(3年・2年の長期契約) |

| 消費税の扱い | 非課税(保険料に消費税はかからない) | 非課税(リース料とは別会計のため負担なし) |

「カルモあんしん自動車保険」に加入していれば、違約金がいくら高額に膨れ上がっていようとも、発生した違約金と1円単位で同額の保険金が支払われるため、手出しの自己負担額を完全に0円に抑えることが可能です。

さらに、3年または2年の長期契約となるため、期間中に事故を起こして保険を使用しても、契約期間中は等級が下がることなく定額の保険料が維持されるという大きなメリットもあります。

長期間、原則解約不可のカーリースを契約する以上、このような「リース特化型の保険への加入」は単なるオプションではなく、自身の資産を守るための「必須の防衛策」として捉えるべきです。

これまでの計算ロジックやルールの分析を踏まえると、カーリースカルモくんは決して悪いサービスではありません。むしろ、長期間同じ車に乗り続け、最終的にはマイカーにしたいと考えている、ライフスタイルが安定した人にとっては非常に優れた選択肢です。

しかし、以下のような特性を持つ人にとっては、カーリースの長期契約という仕組みそのものがライフスタイルと合わず、契約後に深い後悔を抱える「致命的なミスマッチ(リスマチ)」を引き起こす可能性が極めて高くなります。

「今は独身だから維持費の安いコンパクトカーで十分だが、3年後に結婚して子供が生まれたらミニバンが必要になるかもしれない」

「会社員で、数年おきに国内外へ転勤する可能性がある」

このような不確実なライフスタイルを持つ読者にとって、原則中途解約不可の長期リース契約はリスクが高すぎます。家族構成や居住環境の変化に合わせて自由に車を乗り換えることも手放すこともできず、無理に解約しようとすれば前述した数十万〜数百万円の違約金がのしかかります。

長期リースは「未来への強力な縛り」であることを認識しなければなりません。

「細い道で擦ったり、駐車場でぶつけたりしたらどうしよう」

と常に不安を抱える初心者やペーパードライバーにとって、借り物であるリース車を運転することは心理的な重圧となります。

「もらえるオプション」を付けずに返却を前提とする場合、日々の運転で生じる小さな傷が最終的な原状回復費用の請求(または補償上限の圧迫)に直結します。

万が一の全損事故時の高額違約金リスクも頭をよぎり、純粋にドライブを楽しむことができず、結果として「車に乗ること自体がストレスになる」という本末転倒な事態に陥ります。

※ご自身のライフスタイルに最適なカーリース会社を見つけるための詳しいリスマチ診断については、「カーリースはやめとけ?失敗経験者が教える『後悔しない』ライフスタイル別選び方とミスマッチ診断」をぜひご活用ください。

「数年先のライフスタイルが見通せない」「高額な違約金という予測不能なリスクは絶対に背負いたくない」

そうした不安を持つ読者に対して、「カーリースはやめておけ」と切り捨てるのは簡単ですが、それでは初期費用なしで車を持ちたいというニーズは満たせません。

長期契約を前提とするカルモくんがミスマッチであるなら、「短期解約可能」または「違約金なし」という柔軟なルールを持つカーリースを選択することが、リスクマネジメントの最適解となります。

読者の不安を解消する、ライフスタイルの変化に強い代替サービスを3つ厳選して提案します。

将来の不確実性に対して最も強固な防衛策となるのが、「クルカ」が提供する「クルカフリー」という画期的なプランです。

一般的なカーリースが数年単位の厳格な縛りを設ける中、クルカフリーは「契約期間から12ヶ月(1年)が経過すれば、その後はいつ途中解約しても解約精算金(違約金)が0円」という驚異的な仕組みを採用しています。

| 比較項目 | クルカ (通常プラン) | クルカフリー |

| 契約期間 | 3年など固定 | 契約満了まで(12ヶ月経過後は解約自由) |

| 途中解約金 | 残リース料 + 解約精算金 | 0円 |

| 対象車種 | クルカ取扱全車種 | 通常車種限定(EV・LEXUSは対象外) |

| 月額料金の変動 | 毎月一定額 | 年ごとに月額が安く変動するステップダウン方式 |

月額料金が年ごとに変動する点や、対象車種に制限(EVやレクサスは対象外)がある点には留意が必要ですが、急な転勤や家族構成の変化が起きた際、違約金の恐怖に怯えることなくサクッと車を手放せる身軽さは、他のリース会社にはない圧倒的なメリットです。

同じく柔軟性の高さで多くの支持を集めているのが「リースナブル」です。

リースナブルの最大の特徴は、「契約期間中であっても、違約金なしでいつでも他車種への乗り換えや、車の買い取りが可能」という点にあります。

(※ただし、解約時の車両の実際の査定額が残価を下回る場合、その差額精算は必要となるケースがあるため、「完全な無料」とは限らない点には留意が必要です)。

また、リースナブルの月額料金には、軽自動車でも5万円〜9万円ほどかかる高額な「車検代」があらかじめコミコミになっているため、突発的な出費を抑えたい方にも向いています。9年契約を選択すれば、最終的に車をもらうことも可能です。

「子供が大きくなったらミニバンに乗り換えたい」といった、数年後の確実なライフスタイルの変化を見据えている方に最適なサービスです。

トヨタのサブスクリプションサービスである「KINTO」には、違約金リスクをコントロールできる「解約金フリープラン」が用意されています。

これは契約時に所定の申込金(初期費用)を支払うことで、その後の契約期間中、いつ解約しても中途解約金が一切かからないというプランです。

一般的なリースのように初期費用0円ではありませんが、「将来、数百万円の違約金が一括で来るかもしれない」という予測不能なリスクを、あらかじめ確定した初期費用によって完全にシャットアウトできるという点では、非常に優れたリスク回避手段と言えます。

ただし、「解約金0円=全く損をしない」というわけではありません。数ヶ月などの短期間で解約してしまった場合、最初に支払った申込金が掛け捨てのようになり、結果的に割高になる構造となっているため、自身の想定利用期間とのバランスをしっかり見極める必要があります。

カーリースカルモくんは、初期費用なしで新車に乗れ、維持費をフラットにできる素晴らしいサービスですが、その裏には「途中解約不可」と「高額な違約金」という厳格なルールが存在します。

本記事で解説した重要ポイントを再確認しましょう。

「公式サイトのメリットだけを見て気軽に契約し、後から転勤や事故に遭い、違約金の見積もりを見て絶望する」。そんな先輩ユーザーたちの失敗を、あなたが繰り返す必要はありません。

ご自身のライフスタイルとリース会社の規約(裏のルール)を客観的に照らし合わせ、ミスマッチ(リスマチ)をゼロにする賢い選択を心がけてください。

A: 違約金(解約精算金)は原則として一括での支払いが求められます。

どうしても一括での支払いが困難な場合は、放置せずに直ちにカーリース会社のサポートデスク、または提携する信販会社(ローン会社)に連絡し、個別に相談を行ってください。状況によっては分割払いに応じてもらえるケースもあります。

しかし、支払いを放置して滞納を続けると遅延損害金が発生し、最終的には信用情報機関に金融事故情報が登録(いわゆるブラックリスト入り)されます。こうなると、将来の住宅ローン審査やクレジットカードの新規作成、スマートフォンの分割払いなどに重大な悪影響を及ぼすため、絶対に自己判断で支払いを止めてはいけません。

A: はい、発生します。

自分に全く過失がない「100対0のもらい事故(信号待ちでの追突など)」であっても、リース車両が全損(廃車)となり物理的に使用不能になった時点で、リース契約は強制解約の扱いとなります。そして、契約者に対して設定残価を含めた違約金の計算が行われ、請求されます。加害者側の対物賠償保険から支払われる補償金額が、この違約金の請求額に満たない場合、その差額は契約者自身が実費で負担しなければなりません。

この理不尽とも言えるリスクを回避するためには、「カルモあんしん自動車保険」のような、解約金と同額をカバーするリース特化型の車両費用特約付き保険であらかじめ備えておくしかありません。