フラット7はやばい?7つのデメリットと7年後の残価精算リスクを徹底解説【2025年完全版】

カリノル

カリノル

「ガソリンスタンドで新車に乗れるって本当?」

「ENEOS新車のサブスクって、結局お得なの?」

給油のたびに見かける看板や広告を見て、ENEOSカーリース(旧:ENEOS新車のサブスク)が気になっている方も多いのではないでしょうか。ガソリン代が安くなる特典は魅力的ですが、仕組みをよく理解せずに契約すると、後で「こんなはずじゃなかった」と後悔する可能性があります。

結論から言うと、ENEOSカーリースは「車のメンテナンスをお店に丸投げしたい人」や「ガソリン代を節約したい人」には相性抜群です。しかし、「将来的に車を自分のものにしたい人」や「長距離を走る人」には、正直おすすめできない致命的なデメリットも存在します。

この記事では、カーリースの裏側を知り尽くした筆者が、公式サイトには書かれていない「デメリット」や、気になる「審査」の実態、そしてネットで囁かれる「サービス終了」の噂の真相まで、ENEOSカーリースのすべてを包み隠さず解説します。

まずは、ENEOSカーリースがどんなサービスなのか、その特徴と「料金のからくり」をサクッと理解しましょう。

ENEOSは「新車のサブスク」という名前を使っていますが、中身は「カーリース」です。

Netflixのように「飽きたらいつでも解約できる」わけではありません。基本的には5年などの契約期間中は解約ができず、毎月決まった料金を支払い続ける契約です。

その代わり、以下の費用がすべて月額料金に含まれています(コミコミ定額)。

見積もりを取ってみて「ローンで買うより高くない?」と感じる人もいるかもしれません。

確かに、支払総額だけを見ると現金一括や銀行ローンより割高になる傾向があります。これは、車両代金に加えて「リース会社の利益」や「メンテナンス管理手数料」が含まれているためです。

「安さ」よりも、車検のたびにまとまったお金を用意しなくて済む「家計管理の楽さ」と「ガソリン割引などの特典」にお金を払うサービスだと割り切る必要があります。

デメリットを見る前に、まずはENEOSカーリースが多くの人に選ばれている「5つの強力なメリット」を見ていきましょう。ガソリンスタンドならではの強みが満載です。

ENEOSならではの最大のメリットがこれです。

契約者が「ENEOSカード」を使って給油すると、ガソリン代がリッターあたり5円引き(※月間100Lまでなどの条件あり)になります。

「たかが5円」と思うかもしれませんが、ガソリン価格が高騰している今、年間で見ると数千円〜1万円近い節約になることも。家計に直接響く嬉しい特典です。

ディーラーの敷居が高いと感じる人にとって、「給油のついでに車検や点検ができる」のは大きな魅力です。

「そろそろオイル交換の時期ですよ」と顔なじみのスタッフが声をかけてくれるので、車の知識が全くない人でも、安心してメンテナンスをお任せできます。

わざわざ遠くのディーラーまで車を持っていく手間もありません。

トヨタの「KINTO」はトヨタ車しか選べませんが、ENEOSカーリースなら国産全メーカーの新車から選べます。

「N-BOX(ホンダ)とタント(ダイハツ)とスペーシア(スズキ)、どれがいいかな?」といった相談も、メーカーの垣根を超えてフラットに比較検討できます。

有料オプションの「フルサポートパック」を選ぶと、車検やオイル交換だけでなく、タイヤ交換、バッテリー交換、ワイパーゴムなどの消耗品まで月額料金に含まれます。

車検の時に「タイヤ交換が必要ですね、あと5万円かかります」と言われて青ざめる…なんていう突発的な出費の心配がなくなります。

「5年も同じ車に乗るのは飽きるかも…」という人向けに、「のりかえプラン」があります。

5年契約ですが、3年目・4年目の特定の期間内であれば、追加料金なし(違約金なし)で別の新車に乗り換えることができます。結婚や出産など、ライフスタイルが変わりやすい20代・30代には嬉しい仕組みです。

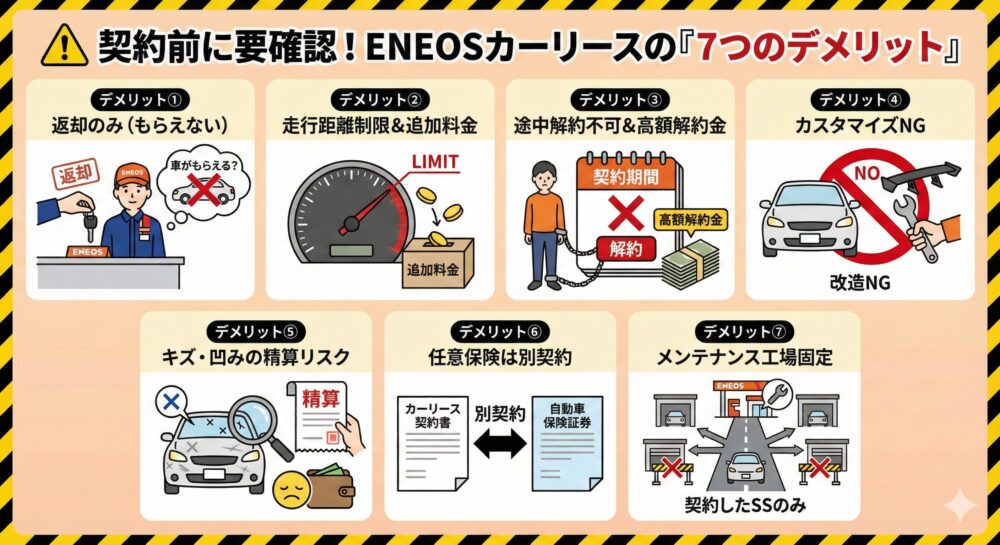

メリットは魅力的ですが、ここからが一番重要なポイントです。契約してから「知らなかった!」とならないように、ENEOSカーリースのデメリットを7つ、包み隠さずお伝えします。

これが最大の注意点です。他社のカーリースには「契約終了後に車がもらえるプラン」や「買い取れるプラン」がありますが、ENEOSカーリースは原則として「返却」のみです。

何年払い続けても、最終的に車は自分のものになりません。「ずっと掛け捨てで家賃を払っている」感覚に近いため、資産として車を残したい人には不向きです。

「借り物」であるため、走行距離には制限があります(月間1,000km〜3,000kmなど)。

もし契約終了時にこの距離を超えていた場合、1kmあたり8円ほどの追加料金(違約金)を請求されます。

例えば、5年で1万kmオーバーしてしまうと、最後に8万円を一括請求されることになります。長距離通勤やドライブが趣味の人は要注意です。

「転勤になった」「子供が生まれたからミニバンにしたい」といった理由でも、原則として途中解約はできません。

もしどうしても解約する場合(全損事故などを含む)は、残りの期間のリース料を一括で支払うなど、非常に高額な違約金が発生します。「のりかえプラン」以外のプランでは特に注意が必要です。

返却時には「原状回復(元の状態に戻す)」がルールです。そのため、穴を開けるような改造や、純正以外のパーツ取り付けは基本的にNGです。「自分好みに車をいじりたい」という車好きの方には窮屈に感じるでしょう。

車を返す際、大きなキズや凹み、内装の汚れ(タバコやペットの臭いなど)があると、原状回復費用(修理代)を請求されることがあります。

「自分の車じゃないから」と雑に扱っていると、最後に痛い目を見る可能性があります。

トヨタの「KINTO」などは任意保険もコミコミですが、ENEOSカーリースは任意保険が含まれていません。

自分で保険会社を探して契約する必要があります。今の保険の等級を引き継げるメリットはありますが、若年層で保険料が高い人にとっては、トータルの出費が増える原因になります。

メンテナンスは、基本的に契約したガソリンスタンド(SS)で受けることになります。

もし引越しをした場合、引越し先の近くに対応店舗がないと、メンテナンスのために遠くまで通うか、サービスを受けられなくなるリスクがあります。転勤族の方は特に注意が必要です。

「自分は審査に通るだろうか…」と不安な方のために、ENEOSカーリースの審査の裏側について、もう少し踏み込んで解説します。

ENEOSのガソリンスタンドが審査をするわけではありません。実際に審査を行うのは、提携している大手信販会社「株式会社アプラス」です。

アプラスは、クレジットカードやオートローンも手掛けているしっかりとした金融会社です。そのため、「誰でも通る」「自社ローンだから甘い」といったことはなく、一定の基準でしっかりと審査されます。

一般的に、カーリースの審査難易度は以下のような位置付けだと言われています。

【審査難易度のイメージ】

銀行のローンよりは柔軟ですが、決して「甘い」わけではありません。

しかし、カーリース特有の「残価設定」という仕組みのおかげで、普通のローンよりは通りやすい側面があります。車両価格から将来の価値(残価)を引いた金額だけが審査対象になるため、審査される金額(借入額)が低くなるからです。

では、具体的にどんな人が落ちてしまうのでしょうか? 以下の項目に当てはまる場合は注意が必要です。

「ちょっと不安かも…」という方は、申し込みの際に以下の対策を検討してみてください。

① 安定収入のある「連帯保証人」を立てる

これが最も強力な方法です。親や配偶者など、安定した収入がある人に保証人になってもらえば、本人の年収が低くても通る確率がグンと上がります

② 車種のグレードを下げて「審査対象額」を減らす

高級車や上位グレードは当然審査も厳しくなります。「まずは審査に通ること」を優先し、安い車種やグレードで申し込むのも一つの手です。

③ 支払い忘れているものがないか確認する

うっかり携帯代やクレジットカードの引き落としができていなかった…という状態だと審査に影響します。未払いがある場合は、申し込み前に必ず解消しておきましょう。

※審査の際は、アプラスから本人確認の電話がかかってくることがあります。また、場合によっては職場への在籍確認(本当にそこで働いているかの確認電話)がある可能性もゼロではありませんので、心の準備をしておきましょう。

「ENEOS カーリース」と検索すると「終了」というキーワードが出てきて不安になった方もいるかもしれません。

これには誤解があります。

× カーリース事業が終了する

○ カーシェア事業が終了する

ENEOSは、短時間レンタルの「ENEOSカーシェア」というサービスを2025年9月に終了すると発表しています。

今回解説している「ENEOSカーリース(新車のサブスク)」は終了しません。むしろ、カーシェアから撤退して、カーリース事業に力を入れている状況ですので、安心して検討してください。

新車だけでなく、ENEOSでは多様なニーズに応えるプランを用意しています。

「新車だと月々の支払いが高い…」という方には、一部店舗で扱っている中古車リースや中古車販売がおすすめです。

ENEOS独自の品質基準をクリアした「ENEOSあんしん中古車」なら、故障のリスクも抑えられます。納期が新車より早いのもメリットです。

個人事業主や法人にとっても、ENEOSカーリースはメリットがあります。

ENEOSカーリースは、向き不向きがはっきりしているサービスです。

【ENEOSカーリースがおすすめな人】

【ENEOSカーリースをやめておいた方がいい人】

まずは、自分のライフスタイルに合っているか、近くのENEOSで相談してみるか、公式サイトでシミュレーションをしてみることをおすすめします。「サブスク」という言葉に踊らされず、賢く利用しましょう。

審査を行うのは「株式会社アプラス」などの信販会社です。もし落ちてしまった場合、連帯保証人を立てることで再審査に通る可能性があります。また、車種のグレードを下げて申し込み額を減らすのも有効です。それでも難しい場合は、自社ローンを扱っている中古車販売店などを検討する必要があるかもしれません。

原則としてできません。ENEOSカーリースは「クローズドエンド方式」という契約形態をとっており、契約満了時は「返却」または「乗り換え(別の車で再契約)」のどちらかになります。買い取りや譲渡の選択肢はないため、自分の車にしたい方は注意が必要です。

修理不能(全損)になった場合、リース契約は強制的に解約となります。この際、残りのリース料を含む高額な「中途解約金」を支払う必要があります。このリスクに備えて、必ず「車両保険」を含む任意保険に加入しておくことを強くおすすめします。