【SOMPOで乗ーる】審査は本当に厳しい?ブラックリストの影響や通過のコツを徹底解説

カリノル

カリノル

「新車に月々1万円」という広告で人気のフラット7。しかし、ネット検索で目にする「やばい」「罠」「からくり」といった言葉に不安を感じていませんか?

結論から申し上げますと、フラット7は決して詐欺ではありません。しかし、仕組みを理解せずに契約すると、7年後に数十万円の精算金を請求される「オープンエンド方式」特有のリスクがあるのは事実です。

「安さ」の裏には、残価設定やボーナス払いといった明確な理由が存在します。

本記事では、元ディーラー勤務の筆者が、営業マンが語りたがらない「7つの致命的なデメリット」や「残価精算の落とし穴」、そして「審査のリアル」を徹底解説します。7年後に「こんなはずじゃなかった」と後悔しないための、契約前の完全保存版ガイドです。

インターネットやSNS上で散見される「フラット7はやばい」という口コミ。火のない所に煙は立たないと言いますが、なぜこれほどまでにネガティブな評判が立つのでしょうか。

その根本原因を探ると、サービスの質というよりも、商品の設計そのものに内在する「あるリスク」が浮き彫りになります。ここでは、フラット7が採用している「オープンエンド方式」という契約形態と、「月々1万円」という広告の裏側にあるカラクリについて、深く掘り下げて解説します。

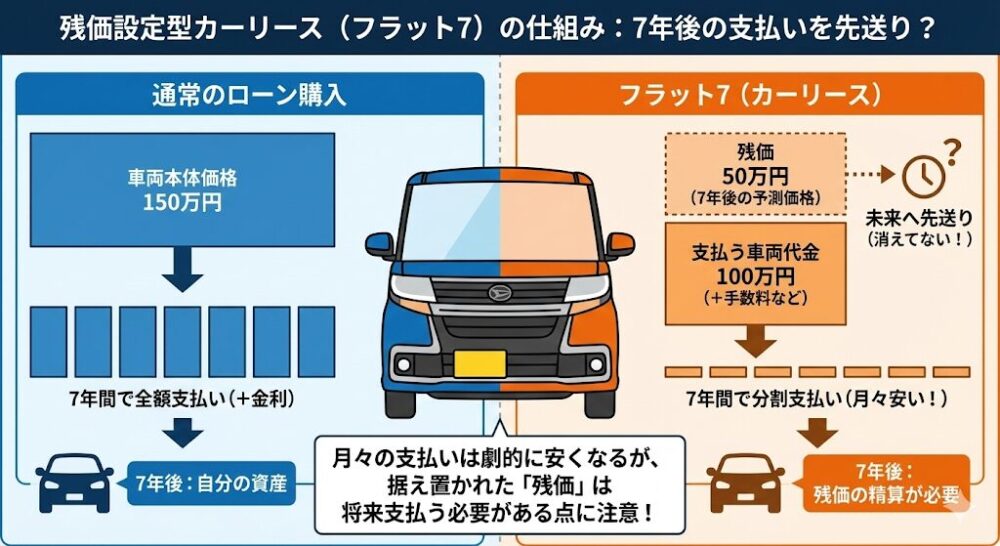

まず、私たちが理解しなければならないのは、なぜ数百万円もする新車に「月々1万円(税抜)」という破格の安さで乗ることができるのか、という点です。

常識的に考えれば、車両本体価格が150万円を超える軽自動車を7年間(84回)で割っても、月額は約1.8万円になるはずです。ここに金利や維持費が加われば、本来の支払額はもっと高くなるのが道理です。

この「安さ」を実現している最大の要因が「残価設定(残存価格設定)」という仕組みです。

残価とは、簡単に言えば「7年後にその車が中古車市場でいくらで売れるか」を予測した金額のことです。フラット7の契約では、あらかじめ車両本体価格からこの「7年後の予測価格(残価)」を差し引き、残りの金額だけを7年間で分割して支払う仕組みをとっています。

例えば、車両本体価格が150万円のタントカスタムを契約するとします。

支払うべき車両代金の元金が50万円も少なくなるため、当然、月々の支払額は劇的に安くなります。これだけを聞くと、利用者にとって夢のようなシステムに思えるかもしれません。しかし、この「据え置かれた50万円」は消えてなくなったわけではありません。7年後という未来に、支払いを先送りしているに過ぎないのです。

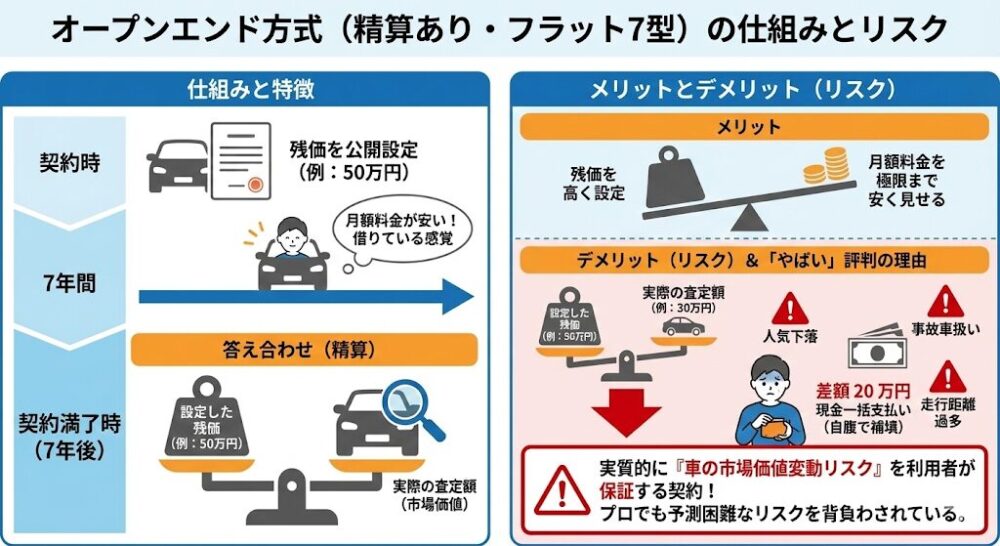

カーリースには、大きく分けて「クローズドエンド方式」と「オープンエンド方式」という2つの契約形態が存在します。フラット7が「やばい」と言われる最大の理由は、後者の「オープンエンド方式」を採用している点にあります。ここが、KINTOやカルモくんといった他のカーリースサービスとの決定的な違いであり、最大のリスク要因です。

つまり、フラット7の契約とは、実質的に「7年後にこの車が設定残価(例:50万円)以上で売れることを、利用者であるあなたが保証してください」という契約なのです。

ここが「やばい」評判の震源地です。利用者の多くは、「借りている」感覚で乗っていますが、実際には「車の市場価値変動リスク」という、プロの投資家でも予測が難しいリスクを背負わされているのです。

もし7年後に軽自動車の人気が下落していたり、事故車扱いになっていたり、走行距離がかさんでいたりして、査定額が30万円にしかならなかった場合、差額の20万円はあなたの自腹で補填しなければなりません。これが「最後に高額請求が来た」「話が違う」というトラブルに繋がっているのです。

もう一つ、「やばい」と言われる要因に「ボーナス払い」の存在があります。

広告で大きく謳われている「月々1.1万円(税込)」は、あくまで「年2回のボーナス払い(33,000円〜)」を併用した場合の金額です。

「ずっと月々1万円だけで乗れると思っていたのに、夏と冬に3万円以上引き落とされて生活が苦しい」という声も聞かれます。ボーナス払いを「なし」に設定することも可能ですが、その場合、月額料金は当然上がります。車種やグレードにもよりますが、ボーナス払いなしでメンテナンスパックなどを付けると、月額2万円〜2.5万円程度になることが一般的です。

「月々1万円」という言葉のインパクトが強すぎるあまり、実際の支払額とのギャップに苦しむケースが後を絶ちません。

フラット7を検討する上で、メリット以上に重要なのが「デメリット」を正しく理解することです。これらは単なる欠点ではなく、場合によってはあなたの家計を直撃する具体的な「損失リスク」となり得ます。

ここでは、特に注意すべき7つのデメリットを、具体的な数値やシチュエーションを交えて深掘り解説します。

前章でも触れましたが、これが最大にして最強のデメリットです。具体的にどのようなケースで精算金が発生するのか、シミュレーションしてみましょう。

【ケーススタディ:タントカスタムの場合】

この場合、差額の20万円を一括で支払う義務が生じます。

「月々安く乗れていた」と思っていても、最後に20万円を払うことになれば、安かった分のメリットは吹き飛んでしまいます。

特に、フラット7は月額を安く見せるために、残価を相場よりも高めに設定する傾向があるという指摘もあります。残価が高ければ高いほど、7年後にその金額に届かない(残価割れする)リスクは高まります。これは「未来への借金の先送り」とも言える構造です。

フラット7では、7年後の車両価値を担保するために、走行距離に制限が設けられています。

一般的には「7年間で70,000km(年間10,000km)」という設定が標準です。

「年間1万キロなら余裕だろう」と思うかもしれませんが、地方在住で車通勤の方は要注意です。

これだけで、すでに制限オーバーです。ここに週末の買い物やレジャー、子供の送迎などが加われば、年間12,000km〜15,000kmに達することも珍しくありません。

【距離オーバー時のペナルティ】

もし7年後に走行距離制限を超えていた場合、1kmあたり5円〜10円程度の追加料金(違約金)が発生します。

仮に年間15,000km走ったとすると、7年間で105,000km。制限(70,000km)を35,000kmオーバーします。

最後に35万円の請求が来る可能性があるのです。長距離通勤の方や、ドライブが趣味の方にとって、この制限は精神的にも金銭的にも大きな足枷となります。

カーリースの契約は、一度結ぶと原則として中途解約ができません。これは「借りている」のではなく、「7年分の利用料を分割払いする契約を結んだ」と法的に解釈されるからです。

人生には予期せぬ変化がつきものです。

このような理由があっても、原則解約は認められません。どうしても解約する場合は、高額な「中途解約金(違約金)」を一括で支払う必要があります。

【中途解約金の計算式(目安)】

中途解約金 = (残りのリース料全額 + 設定残価 + 事務手数料) - (その時点での車の査定額)

契約から数年(例えば3年目など)で解約しようとすると、まだ支払っていないリース料が多く残っており、かつ車の査定額は新車時より下がっているため、解約金が100万円近くになるケースさえあります。

これは事実上の「解約不可能」に近い縛りであり、7年という長い期間、ライフスタイルの変化に対応できないリスクを背負うことになります。

広告の「月々1万円」には、「車検代・税金・自賠責保険・オイル交換」が含まれていると謳われています。これを「フルコミコミ」と勘違いしがちですが、実はこれだけでは不十分です。

基本プランに含まれているのは、あくまで「法律で義務付けられている最低限の維持費」と「簡単なオイル交換」のみです。車を安全に走らせるために必須となる以下の項目は、基本プランには含まれていません。

| 項目 | 基本プラン(月々1.1万円〜) | メンテナンス有無 |

| 車検整備費用(基本工賃) | ◯ | 含まれる |

| 自動車税 | ◯ | 含まれる |

| 自賠責保険 | ◯ | 含まれる |

| エンジンオイル交換 | ◯ | 含まれる(回数制限あり) |

| タイヤ交換 | × | 実費 |

| バッテリー交換 | × | 実費 |

| ブレーキパッド交換 | × | 実費 |

| ワイパーゴム交換 | × | 実費 |

| オイルエレメント | × | 実費 |

タイヤやバッテリーなどの高額な消耗品をカバーするには、月額2,750円〜などの「メンテナンスパック(オプション)」に追加加入する必要があります。

結果として、安心して乗れる状態にすると、月額料金は1.3万円〜1.5万円程度に跳ね上がります。「コミコミ」の範囲を正しく理解していないと、点検のたびに追加料金を請求され、「話が違う」と感じることになります。

もし交通事故を起こして車が修理不能(全損)になった場合、リース契約はどうなるのでしょうか。

答えは「強制中途解約」です。車がなくなったとしても、リース契約は継続できません。そして、前述の恐ろしい「中途解約金」が一括で請求されます。

ここで最大の問題となるのが、「自動車保険(車両保険)の補償額不足」です。

通常の車両保険は、「車の時価額(今の市場価値)」までしか補償されません。しかし、リースの解約金は「残りのリース料+残価」で計算されるため、車の時価額よりも高額になることがほとんどです。

【全損事故の悲劇:シミュレーション】

事故で車を失い、怪我をしているかもしれない状況で、さらに50万円の借金を背負うことになります。これが「カーリースの事故はやばい」と言われる所以です。このリスクを回避するには、「特約」への加入が必須ですが、これについては後述します。

リース車両の所有権はあくまでリース会社にあります。利用者は「借りている」だけです。

そのため、車の価値を下げるような改造やカスタマイズは固く禁じられています。

返却時には「原状回復(借りた時の状態に戻す)」が鉄則です。もし元に戻せない改造をしたり、喫煙によるヤニ汚れや臭いが染み付いていたりすると、返却時に多額のクリーニング費用や修復費用を請求されます。自分の車のように自由にいじりたい人には、フラット7は全く向いていません。

フラット7は、そのビジネスモデル自体が「軽自動車」に特化して設計されています。

公式サイトやチラシを見ても、ラインナップはN-BOX、タント、スペーシア、ハスラーなどの軽自動車が中心です。

普通車(コンパクトカーやミニバン、SUV)も取り扱っている店舗はありますが、軽自動車ほど「月々1万円」のようなインパクトのある価格設定にはなりません。

また、普通車は軽自動車に比べて値落ち(減価償却)が激しい車種も多く、7年後の残価設定リスクがさらに高まる可能性があります。普通車に乗りたいのであれば、KINTOや他の普通車に強いリース会社を検討した方が、条件が良い場合が多いです。

ここまでデメリットを強調してきましたが、もちろんフラット7には多くの利用者に支持される強力なメリットも存在します。

仕組みを正しく理解し、デメリットを許容できる人にとっては、これほど合理的で便利なサービスはありません。

通常、新車を購入するには頭金や登録諸費用(取得税、重量税、自賠責、登録代行費用など)で数十万円のまとまった現金が必要です。

フラット7なら、これらがすべて月額料金に含まれているため、貯金が0円でも新車生活をスタートできます。

「就職したばかりで貯金はないが、地方での通勤にどうしても車が必要」という新社会人や、手元の現金を減らしたくない子育て世帯には、最強のメリットと言えます。

車を所有すると、毎年5月に来る数万円の「自動車税」の通知書や、2年に1度やってくる10万円前後の「車検費用」に頭を悩ませることになります。これらは家計の収支を乱す大きな要因です。

フラット7なら、これらの費用がすべて月額料金に含まれているため、7年間ずっと支払額が一定です(ボーナス払い設定時を除く)。

「今月は車検だからピンチ」という事態がなくなり、家計の見通しが非常に良くなります。

フラット7は全国にフランチャイズ展開しており、審査基準は提携している信販会社(ジャックス、セディナ、オリコ、アプラスなど)に準じます。

一般的に、銀行のマイカーローンは審査が厳しい傾向にありますが、信販系のカーリース審査は比較的ハードルが低いと言われています。

また、店舗によっては複数の信販会社と提携しており、「A社はダメだったけどB社なら通るかも」と粘り強く交渉してくれたり、独自の「自社リース(店舗独自審査)」を用意している場合もあります。他社でローンを断られた人でも、車に乗れるチャンスが残されているのは大きな魅力です。

他社のリースサービスでは「返却して終了」あるいは「もらえる」のどちらか一方に決まっているプランも多いですが、フラット7は契約満了時に以下の4つから自由に選ぶことができます。

7年という歳月が経てば、家族構成や生活環境は変わるものです。その時の状況に合わせて柔軟に選択できるのは、長期契約における安心材料です。

フラット7は全国に加盟店を持つ巨大グループですが、実際に運営しているのは、地元で長く営業している「整備工場(コバックなど)」や「中古車販売店」であることが多いです。

ネット専業のカーリースとは異なり、対面で担当者と相談しながらプランを決められる安心感があります。また、自社工場を持っている店舗が多いため、車検やオイル交換、急なトラブル時の対応もスムーズで手厚い傾向にあります。

フラット7を契約する際、最も重要なのが「7年後の出口戦略」です。ここを曖昧にしたまま契約すると、最後に痛い目を見ます。ここでは、契約満了時の4つの選択肢について、具体的なお金の動きとともに解説します。

1 などの情報によると、フラット7の残価設定は、車種や時期によりますが、比較的「高め」に設定されることで月額料金を下げている傾向があります。

【残価設定の例(推定)】

【シナリオA:残価割れ(支払い発生)】

7年後、中古車市場が冷え込み、あなたのタントカスタムの査定額が「30万円」だった場合。

【シナリオB:残価超え(キャッシュバック)】

逆に、昨今の半導体不足や円安による中古車バブルのように、中古車相場が高騰し、査定額が「60万円」だった場合。

7年後の4つの選択肢について、プロの視点で評価します。

「結局、普通に買うのとどっちが得なの?」

この疑問を解消するために、人気のホンダ N-BOX(車両本体価格 180万円と仮定)を例に、フラット7と銀行マイカーローンの総支払額を厳密に比較します。

| 項目 | フラット7(リース) | 銀行マイカーローン |

| 購入方法 | 7年リース(オープンエンド) | 7年ローン(金利2.5%・ボーナスなし) |

| 初期費用 | 0円 | 0円(フルローン前提) |

| 月額支払 | 16,500円(ボーナス3.3万円×14回) | 約26,000円(毎月均等) |

| 7年間の支払総額 | 約185万円 (車両代+車検2回+自動車税7回+自賠責+オイル代) | 約218万円 (車両代+金利のみ) |

| 別途かかる維持費 | タイヤ・バッテリー等は実費 (基本プランの場合) | 約40〜50万円 (車検2回、自動車税7回、自賠責、メンテ全般) |

| 7年間の総出費 | 約185万円 + 消耗品費 | 218万円 + 50万円 = 約268万円 |

| 7年後の資産価値 | 車は返却(手元に残らない) ※残価精算のリスクあり | 車は自分のもの(資産) ※売却すれば約40万円現金化 |

| 実質負担額 | 約185万円 (+残価精算リスク) | 268万円 - 40万円 = 約228万円 |

このシミュレーションから、以下の事実が浮かび上がります。

「え?じゃあフラット7の方が圧倒的に得じゃないか?」

と思いましたか? ここに最後の罠があります。

フラット7の計算には「7年後の残価(40〜50万円)」が含まれていません。

もし、フラット7で7年後に「車を買い取る」を選択した場合、残価40万円+手数料がかかるため、総額は185万円+45万円=約230万円となり、ローン購入の実質負担(228万円)とほぼ同等か、むしろ高くなります。

【ファイナルアンサー】

「フラット7 審査」で検索する人が多いのは、カーリースの審査に対する不安の表れです。

ここでは、ブラックボックス化されている審査の裏側と、通りやすくするためのポイントを解説します。

フラット7は自社で金融機能を持っているわけではなく、提携している信販会社(ジャックス、セディナ、オリコ、アプラスなど)を通して審査を行います。

一般的な信販会社の審査基準に準ずるため、「ブラックリスト(信用情報機関CIC/JICCに『異動』情報がある)」の人が通る可能性は極めて低い(ほぼゼロ)と考えてください。

「審査が甘い」という噂は、銀行ローンと比較した場合の話であり、誰でも通るという意味ではありません。

13 のリサーチ情報によると、審査通過の目安は以下の通りです。

もし審査に落ちてしまった場合でも、諦めるのはまだ早いです。店舗から以下のような提案をされることがあります。

フラット7を利用する上で、絶対に加入すべきなのが「リース専用の自動車保険」です。

これをケチると、人生設計が狂うほどの借金を負うリスクがあります。

デメリットの章でも触れましたが、リース期間中に全損事故(修理不能)を起こすと、強制解約となり「中途解約金(残リース料+残価)」が一括請求されます。

ここで、通常のネット型自動車保険などの「車両保険」に入っていたとしても、支払われるのは「車の時価額(市場価格)」までです。

新車は登録した瞬間に価値が2〜3割下がると言われています。そのため、

「解約金(200万円)」 > 「車両保険金(150万円)」

という逆転現象が起きやすく、差額の50万円が自己負担になってしまうのです。車を失った上に、50万円の借金だけが残る。これが最悪のシナリオです。

フラット7では、このギャップを埋めるための専用保険を用意しています。

この保険には「リースカー車両費用特約」が付帯されています。

さらに、この専用保険には以下のようなメリットもあります。

ここまで読んでいただければお分かりの通り、フラット7は決して「やばい」だけの悪徳サービスではありません。

「オープンエンド方式(残価精算あり)」という仕組みや、「7年縛り」というリスクを理解せず、ただ「月々1万円」という安さだけに飛びついて契約してしまった人が、後になって予想外の出費に直面し、「やばい」「騙された」と感じているのが実情です。

最後に、フラット7が向いている人、向いていない人をまとめます。

このガイドを読んだあなたなら、もう「やばい」噂に惑わされることはないはずです。

メリットとデメリットを天秤にかけ、「自分には合っている」と感じたら、ぜひお近くのフラット7店舗で具体的な見積もりを取ってみてください。その際は、必ず担当者に「7年後の残価はいくら設定ですか?」「もし全損したら解約金はいくらですか?」と質問してみましょう。その質問に誠実に答えてくれる店舗なら、信頼して任せられるはずです。

A. いいえ、なりません。

通常の自家用車と同じナンバープレートになります。希望ナンバー(オリンピックナンバーやご当地ナンバー含む)を取得することも可能です(オプション費用がかかる場合があります)1。見た目でリース車だとバレることはありません。

A. 無償でもらうことはできません。

車を自分のものにするには、設定された「残価」+「事務手数料」などを支払って買い取る必要があります。残価は車種によりますが、軽自動車で10万円〜50万円程度です。

A. はい、可能です。

ただし、安定した収入のある連帯保証人(配偶者や親など)を求められるケースがほとんどです。保証人がいれば、審査に通る確率はグッと上がります。

A. はい、原則として契約した店舗(または指定工場)になります。

フラット7は、契約した店舗(コバックやオニキスなど)でメンテナンスを受けることで安さを実現しています。遠方に引っ越した場合は、引っ越し先の近くにあるフラット7加盟店を紹介してもらえる制度がありますが、事前に確認が必要です。

A. 極めて稀ですが、あります。

解約時点での「車の査定額」が、「残りのリース料+残価」を上回っている場合(中古車バブルで価格が高騰している場合など)は、解約金を払わずに済む、あるいはプラスになる可能性があります。ただし、これはレアケースであり、基本的には解約金が発生すると考えておくべきです。