ニコノリの審査は厳しい?落ちた無職でも通る甘い代替案とミスマッチ診断

カリノル

リスマチ0

カーリースの導入を検討する際、多くの希望者が直面する最大の壁が「信販会社による与信審査」です。

結論から申し上げますと、スマートフォンの端末代金の滞納や、多額のリボ払い残高といった金融履歴は、信用情報機関のネットワークを通じて審査会社に確実に把握(ばれる)されます。

一般的な信販系カーリース会社は、極めて低金利かつ良質なメンテナンスサービスを提供するために、貸し倒れリスクを徹底的に排除する厳格な審査基準を設けています。

したがって、現在の信用情報に重大な懸念を抱える状態で無計画に申し込みを行うことは、審査落ちの履歴(申し込みブラック)をいたずらに重ねるだけであり、契約者とサービスの間に生じる「最大のミスマッチ」と言わざるを得ません。

本記事では、審査の裏側にある信用情報のメカニズムを客観的に紐解き、過去の履歴ではなく「現在の支払い能力」を重視する「自社リース」という最適な代替案への導線を提示します。

カーリースの審査や契約において最も重要な視点は、「審査に落ちたからその会社が悪い」「サービス内容が自分に合わないからその企業は悪徳である」といった他責の念を捨てることです。

カーリース特有の課題である後悔や失敗は、サービスそのものの欠陥ではなく、契約者のライフスタイルや信用状況と、リース会社の提供するプランが適合していない「ミスマッチ」から生じます。

公式サイトが掲げるメリットだけを盲信し、自身のライフスタイルとの適合性を深く分析せずに契約に至った過去のユーザー事例を検証すると、非常に具体的かつリアルな後悔の念が浮かび上がります。

その代表例が、「長年無事故で運転を続けてきたベテランドライバーが、自動車保険(任意保険)の等級を活かせず損をしてしまう」というケースです。

一部のカーリースプランでは、月額料金の中に独自の自動車保険があらかじめ組み込まれており、誰でも一律の条件でサポートを受けられるという強力なメリットがあります。

しかし、すでに最高ランクの等級(例:20等級)を保有し、大幅な保険料割引を享受している熟練のドライバーがこのプランを選ぶと、これまで積み上げてきた等級の恩恵を放棄することになり、結果としてトータルの維持費が割高になるという致命的なミスマッチを引き起こします。

もう一つの典型的な失敗事例が、走行距離制限や原状回復義務に対する認識の甘さです。

カーリースは、契約満了時の車両の残存価値(残価)をあらかじめ設定し、車両本体価格からその残価を差し引いた金額を基に月額料金を算出します。この仕組みによって初期費用なし・月々定額という安価なサービスが実現しています。

しかし、残価を維持するためには、車両の価値を一定に保つ必要があります。そのため、月間走行距離に上限(例:月間1,000km〜1,500km)が設けられ、契約満了時には原状回復(傷やへこみの修復)が義務付けられます。

日常的に長距離の通勤を行うライフスタイルの人や、アウトドア趣味で車を過酷な環境で使用する人がこのような一般的なリース契約を結ぶと、「設定された距離を超過してしまうのではないか」「少しの擦り傷で高額な違約金や残価精算を請求されるのではないか」という不安が毎日のプレッシャーへと変貌します。本来、純粋にドライブを楽しむための自動車が、精神的な負担の原因となってしまうのです。

これらの事例は、特定の企業を不当に貶めるものでは決してありません。

「走行距離制限があるからその会社はダメだ」と批判するのではなく、「走行距離制限は月額料金を安く保つための優れた仕組みだが、長距離を走るライフスタイルの人が選ぶと後悔する」と客観的に認識することが重要です。

自身のライフスタイルを見つめ直した上で、次に直面するのが「与信審査」という高い壁です。

ここでは、一見すると自動車とは無関係に思える日常の支払い行動が、なぜカーリース会社の審査に重大な影響を及ぼすのか、その情報共有メカニズムを詳細に分析します。

カーリースの審査プロセスにおいて、リース会社が提携する信販会社(クレジットカード会社や保証会社など)は、個人の金融行動履歴を記録・管理する「信用情報機関」のデータベースを必ず照会します。

日本国内には、主に以下の3つの信用情報機関が存在し、それぞれが異なる金融セクターの情報を集約しています。

| 信用情報機関の名称 | 略称 | 主な加盟企業・金融機関 | 記録される主な情報内容 |

| 株式会社シー・アイ・シー | CIC | クレジットカード会社、信販会社、携帯電話キャリア、家電量販店 | クレジットカードの利用状況、スマートフォンの端末分割払い履歴、各種ローンの支払い状況 |

| 株式会社日本信用情報機構 | JICC | 消費者金融、信販会社、信託銀行、一部のネット銀行 | キャッシング枠の利用履歴、消費者金融からの借入残高、保証履行の事実 |

| 全国銀行個人信用情報センター | KSC | 都市銀行、地方銀行、信用金庫、農業協同組合(JA) | 銀行のカードローン、住宅ローンの返済履歴、自己破産・個人再生などの官報情報(法的整理の履歴) |

多くの希望者が誤解しているのは、「携帯電話会社の滞納情報は銀行にはばれない」「消費者金融の借入はクレジットカード会社には関係ない」という縦割りの認識です。

実際には、これらの3機関は「CRIN(Credit Information Network)」および「FINE(Financial Information Network)」と呼ばれる強力な情報共有ネットワークを構築しています。

このネットワークを通じて、支払いの長期延滞(一般的に61日以上または3ヶ月以上)、代位弁済、債務整理といった重大な事故情報(いわゆるブラックリスト情報)は相互に共有されます。

信販系リース会社はこれらの機関に加盟しているため、申し込み者の氏名、生年月日、電話番号等を入力するだけで、過去数年間にわたるあらゆる金融行動の履歴が瞬時に照会される仕組みとなっています。

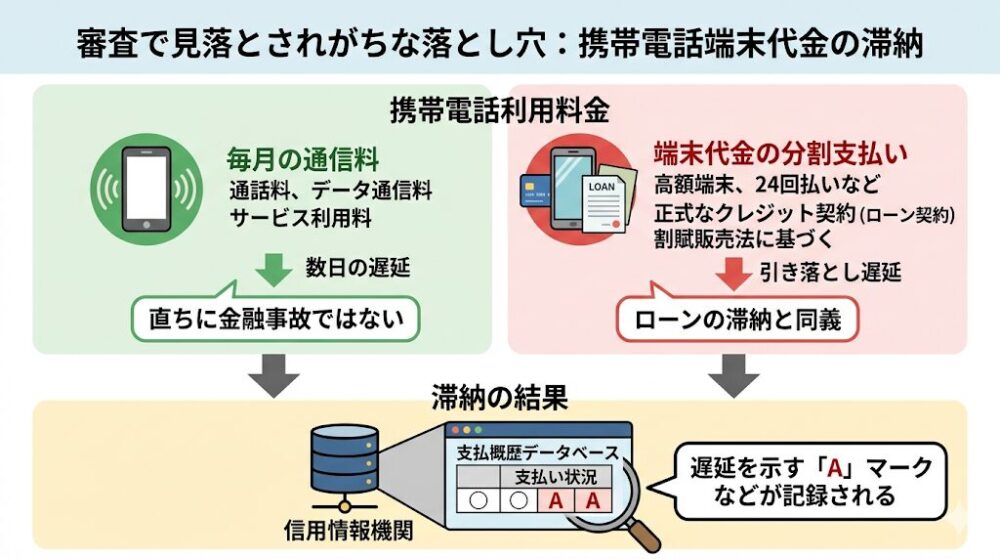

審査において最も多く見落とされがちな落とし穴が、「スマートフォンの端末代金の滞納」です。現代社会において、携帯電話の利用料金は「毎月の通信料」と「高額な端末代金の分割支払い」の2つで構成されていることが一般的です。

通信料(通話料やデータ通信料)の引き落としが数日遅れただけであれば、それは単なるサービス利用料の遅延であり、直ちに信用情報機関に金融事故として記録されることはありません。

しかし、10万円から20万円を超えるような最新のスマートフォンを24回払いなどで購入している場合、その取引は「割賦販売法(かっぷはんばいほう)」に基づく正式なクレジット契約(ローン契約)に該当します。

したがって、銀行口座の残高不足などにより、毎月の携帯電話料金の引き落としが遅延した場合、それは「ローンの返済を滞納した」ことと同義になります。CICなどの信用情報機関のデータベースには、毎月の支払い状況を示す記号(遅延を示す「A」マークなど)が容赦なく記録されます。

金融機関の厳格な視点から見れば、数千円から数万円程度のスマートフォンの支払いを期日通りに実行できない人物は、「毎月数万円のカーリース料金を複数年にわたって確実に支払い続ける自己管理能力と経済的余裕が欠如している」と判断せざるを得ません。

これが、「たかがスマホ代の遅れ」が一発で審査落ちの致命傷となるメカニズムです。

過去の滞納履歴や自己破産といった明確な金融事故情報が存在しなくても、審査において大きな障壁となる要素があります。

それが、現在抱えている「借入残高の多さ」であり、特に「リボルビング払い(リボ払い)」やカードローンによる負債の膨張です。

リボ払いとは、クレジットカードの利用件数や金額に関わらず、毎月の支払い額を一定(例:毎月1万円)に固定する支払い方式です。

この方式は、手元の資金が少ない状況でも高額な買い物ができ、毎月の支出を管理しやすいというメリットがある反面、利用残高が膨れ上がっても毎月の請求額が変わらないため、利用者が「自分はどれだけの借金を抱えているのか」という危機感を喪失しやすいという極めて危険な特性を持っています。

毎月1万円を支払っていても、その多くが高い金利(手数料)の支払いに充てられ、元本がほとんど減っていないという事態が頻発します。審査会社が信用情報機関を照会した際、画面上に「リボ払い残高:150万円」というデータが表示されれば、その人物の家計状況はすでに火の車であると見なされます。

借入額が多すぎないかどうかを客観的に判断するために、ほぼすべての金融機関と信販系リース会社が用いる重要な指標が「返済負担率(DTI:Debt-to-Income ratio)」です。これは、個人の年収に対する、年間の総返済額の割合を示す数値です。

返済負担率の基本的な計算式は以下の通りです。

カーリースを含む自動車ローンや住宅ローンの審査において、一般的に許容される返済負担率の上限は「30%〜35%」とされています。

この基準を超過すると、生活費を圧迫し、将来的に返済が滞る(貸し倒れが発生する)リスクが極めて高いと判断され、審査を通過することは事実上不可能になります。

年収300万円の人が、月額3万円(年間36万円)のカーリースを新たに希望した場合のシミュレーションを以下に示します。

| 比較項目 | ケースA:他社借入が全くない理想的な状態 | ケースB:多額のリボ払いやカードローンを抱えている状態 |

| 現在の他社年間返済額 | 0円 | 84万円(毎月7万円のリボ・ローン返済) |

| 新規リース年間予定額 | 36万円(月額3万円 × 12ヶ月) | 36万円(月額3万円 × 12ヶ月) |

| 年間の総返済予定額 | 36万円 | 120万円(84万円 + 36万円) |

| 返済負担率の計算結果 | (36万円 / 300万円) × 100 = 12.0% | (120万円 / 300万円) × 100 = 40.0% |

| 審査会社の判断と結果 | 基準の30%を大きく下回っており、返済能力に問題なし。【審査通過の可能性大】 | 基準の35%を超過しており、生活破綻のリスクが極めて高い。【審査否決が確実】1 |

このように、本人は毎月滞りなくリボ払いを続けており「自分は支払い遅延を起こしていないクリーンな状態だ」と認識していても、水面下で膨張した残高が返済負担率を悪化させ、新たなリース契約を拒絶される決定的な要因となっているのです。

審査のメカニズムを理解すると、なぜ信販系リース会社がこれほどまでに厳格な審査を行うのか、その真の理由が見えてきます。

そして、その理由を正しく理解することが、現在の自身の状況と向き合うための第一歩となります。

冒頭のミスマッチ診断でも触れた通り、審査に落ちた事実をもって「このリース会社は審査が厳しすぎて使えない」「ユーザーに寄り添っていない悪徳企業だ」と批判するのは完全に的を射ていません。

一般的な信販系カーリース会社は、最新の安全性能を備えた新車を、多額の頭金を要求することなく提供しています。さらに、車検代や税金、定期的なメンテナンス費用までを含めた上で、月額料金を数万円という低水準に抑え込んでいます。

このような低金利で充実したサービスを維持できるのは、すべての契約者が「毎月確実にリース料金を支払ってくれる」という強固な前提(信頼)が成立しているからです。

もし審査基準を緩め、返済能力に不安がある層まで無差別に契約させてしまえば、貸し倒れ(デフォルト)が頻発します。その損失を補填するためには、月額料金のベースを引き上げるか、金利を高く設定するしかなくなり、結果として優良な契約者が不利益を被ることになります。

つまり、低金利で良質なサービスを提供するためには、貸し倒れリスクを極限まで排除するための厳格な審査が不可欠であり、これは企業の健全な努力の結晶に他なりません。

したがって、過去にスマホの滞納や自己破産などの法的整理の履歴がある、あるいはリボ払いの残高が年収に対して過大であるといった状況下で、厳格な審査を行っている信販系リース会社に無計画に申し込むこと自体が、自身の状況とサービスの性質を理解していない「最大のミスマッチ」なのです。

このミスマッチを認識せずに、多くの希望者が陥ってしまう最悪のシナリオが存在します。

それが「一つの会社で審査に落ちたことに焦り、インターネット上で見つけた別のリース会社に手当たり次第に申し込みを繰り返す」という行動です。

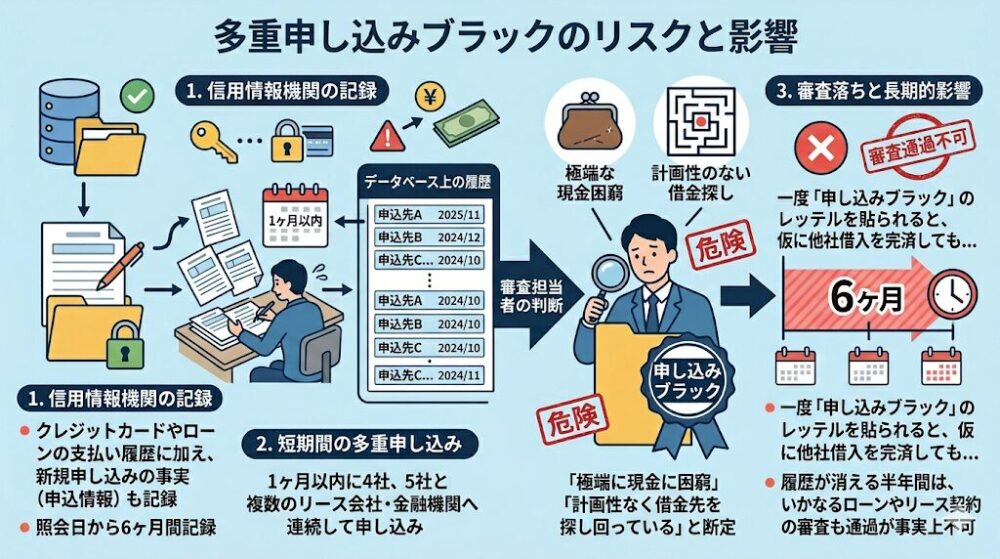

前述した信用情報機関(CICやJICCなど)には、クレジットカードやローンの支払い履歴だけでなく、「いつ、どの金融機関に新規の申し込みをしたか」という事実(申込情報)も、照会日から6ヶ月間記録されます。短期間(一般的には1ヶ月以内)に4社、5社と複数のリース会社や金融機関に連続して申し込みを行うと、データベース上にはその異常な履歴がすべて可視化されます。

金融機関の審査担当者は、この多重申し込みの履歴を見た瞬間、「この人物は極端に現金に困窮しており、計画性なく借金先を探し回っている非常に危険な状態にある(通称:申し込みブラック)」と断定します。

一度申し込みブラックのレッテルを貼られてしまうと、仮に他社借入を一括返済して一時的に返済負担率が改善したとしても、その多重申し込みの履歴が消滅するまでの半年間は、いかなるローンやリース契約の審査にも通過することが事実上不可能となります。

自身の信用情報に少しでも重大な不安を抱えている場合は、不安に駆られて無闇に審査ボタンを押す行動を直ちに一時停止し、戦略を根本から練り直さなければなりません。

厳しい現実を突きつけられる結果となりましたが、過去の滞納履歴や法的整理の記録があり、一般的な信販系リース会社の審査に通る見込みがない状況に置かれている方にも、自動車を所有し、生活を再建する道は残されています。

それが、現状の課題に対する明確かつ唯一の解決策として提示される「自社リース」というビジネスモデルです。

自社リースとは、一般的なカーリースにおいて間に入る「信販会社」や「外部の保証会社」を通さず、車両を提供する自動車販売店や中古車リース会社が、自らの責任とリスクにおいて「自社で独自に審査を行い、顧客と直接契約を結ぶ」仕組みを指します。

一般的な信販系審査では、コンピューターシステムがCICやJICCの信用情報を自動的に照会し、過去に「異動(事故情報)」のフラグが立っている場合や、返済負担率が基準値を超えている場合は、その時点の収入状況に関わらず機械的に「否決」の判定が下されます。

一方、自社リースを提供する企業は、外部の信用情報機関の過去データに依存した画一的な審査を行いません。

彼らは独自の審査基準(多くの場合、対面や電話での綿密なヒアリング)を設け、

「なぜ過去に債務整理に至ったのか」

「現在はどのような職業に就き、毎月いくらの安定した収入があるのか」

「家賃や生活費を差し引いて、リース料金を支払う現実的な余裕はあるのか」

といった、一人ひとりの個別事情を深く掘り下げて総合的な判断を下します。

自社リースが、いわゆるブラックリスト状態の申し込み者に対しても柔軟に審査を通過させることができるのは、決して彼らがリスクを無視した慈善事業を行っているからではありません。自社リース企業は、信販会社とは全く異なるアプローチで「強固なリスクマネジメント体制(リスクヘッジ)」を構築しているからです。

信販系カーリースが数百万円の最新新車を提供するのに対し、自社リースで提供される車両の多くは、年式が経過した「中古車」です。販売店側は独自の中古車仕入れルートを活用し、車両の原価を数十万円程度に抑えています。

これにより、万が一契約者がリース料金の支払いを滞納し、貸し倒れが発生した場合でも、企業側が被る金銭的ダメージが最小限に抑えられる構造になっています。

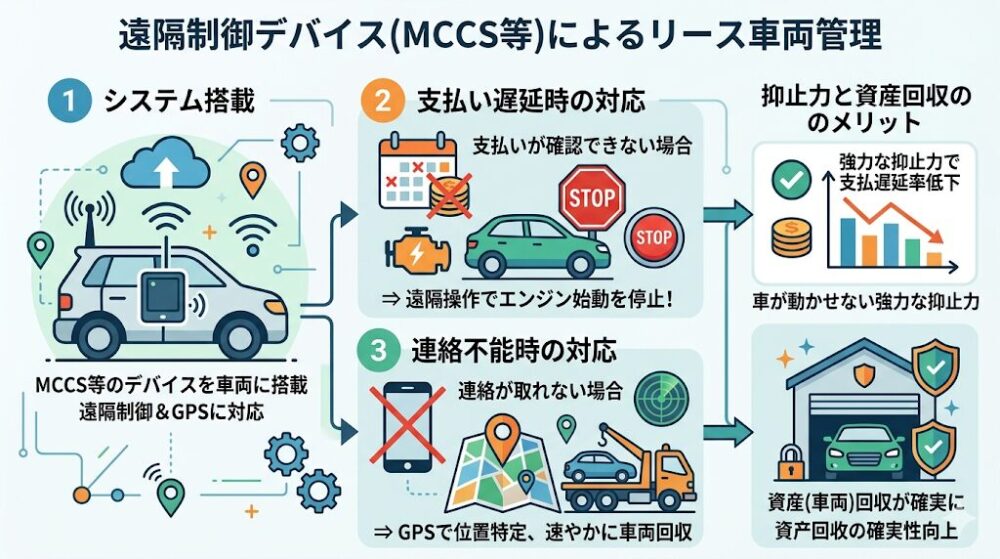

近年、多くの自社リース会社が導入しているのが、MCCS(Mobility-Cloud Connecting System)に代表される遠隔制御デバイスやGPS位置情報システムです。これらのデバイスをあらかじめリース車両に搭載しておくことで、万が一毎月のリース料金の支払いが確認できなかった場合、リース会社は遠隔操作で車両のエンジンの始動を停止させることができます。

車が動かせなくなるという強力な抑止力が働くため、支払い遅延の発生率が劇的に低下します。また、連絡が取れなくなった場合でもGPSで車両の位置を特定し、速やかに資産(車両)を回収することが可能です。

自己破産などの法的整理は、法律で認められた生活再建の手段です。法的整理から年月が経過し、現在は安定した仕事に就いて毎月の支払い能力が回復していることを、直近の給与明細や面談を通じて証明できれば、自社リース会社は「過去の失敗」ではなく「現在の再起の姿勢と実力」を高く評価します。

自身の状況に合わせてどちらを選択すべきか、以下の比較表を参照してミスマッチを防ぐことが重要です。

| 比較項目 | 信販系カーリース(一般的なリース) | 自社リース(独自審査によるリース) |

| 審査の主体と基準 | 信販会社(信用情報機関の過去履歴を最重視) | 自社・販売店(現在の収入と支払い能力を最重視) |

| 審査の厳格さ | 非常に厳しい(過去の滞納で即否決) | 柔軟(ブラックリスト履歴があっても相談可能) |

| 提供される車両 | 国産全メーカーの最新新車(グレードや色も自由) | 店舗が保有する中古車の在庫から選択 |

| 月額料金・手数料 | 低金利で設定されていることが多い | リスク管理費(GPS等)が含まれるため、年式に対して相対的に割高な傾向 |

| 納車のスピード | 新車の生産待ちとなるため1ヶ月〜数ヶ月 | すでに店舗にある在庫車を整備するため最短数日〜数週間で納車可能 |

| 最適なターゲット層 | 信用情報がクリーンで、最新の新車に安く乗りたい人 | 過去に金融事故があり、今どうしても生活のための足(車)が必要な人 |

自社リースは、選択できる車種が中古車に限定される点や、貸し倒れリスクをカバーするための手数料が料金に上乗せされるため、車両の資産価値に対する月額料金が割高になるというデメリットが存在します。

しかし、「過去の過ちのせいでどこからも自動車ローンを組むことができず、通勤や家族の送迎といった日常生活が崩壊しそうになっている」という切実な課題を抱える層にとって、自社リースは生活基盤を維持するための極めて強力なライフラインとなります。

自身の信用情報から事故履歴が消滅するまでの5年〜7年間を、自社リースの中古車で凌ぎ、その間は絶対に遅延なくリース料金を支払い続ける。そうして生活の地盤を固め直すことこそが、最も賢明で現実的なリスクマネジメント戦略です。

審査の不安を根本から払拭し、現状の自分を受け入れてくれるサービスを見つけたい場合は、自社リース専門の提供会社へアプローチすることが解決への最短ルートとなります。

■関連記事:カーリースの審査落ちから復活!柔軟審査の会社3選

もし、まだ自身の信用情報が完全にブラックアウトしているかどうかが不明確であり、信販系カーリースの審査にもう一度だけ挑戦したい、あるいは近い将来に再申し込みを検討したいという場合は、事前に入念な準備と対策を行う必要があります。

まずは、CICやJICCに対して自身の個人信用情報の開示請求を行ってください。インターネットを通じてスマートフォンから簡単に手続きが可能であり、手数料は概ね1,000円程度です。送られてきた報告書(クレジット情報)に「異動」という文字があればブラック状態が確定するため、自社リースへの切り替えを決断する明確な指標となります。また、自分でも忘れていた予定外の少額の延滞(スマホ代など)が見つかるケースも少なくありません。

カーリースの審査に申し込む前に、スマートフォンの滞納やクレジットカードの未払いなど、清算可能な債務がある場合は、速やかに全額を清算しておくことが大前提です。

リボ払いやカードローンの残高を一括返済、あるいは大幅に繰り上げ返済することで、年間の総返済額を圧縮し、返済負担率を安全圏(30%未満)まで引き下げることができます。また、頭金の支払いが可能なカーリースプランを選択することで、リースにかかる年間の借入額自体を減少させ、返済負担率を改善するという手法も有効です。

前述の通り、無計画な多重申し込みは「申し込みブラック」を引き起こします。もし直近で審査に落ちてしまった場合は、最低でも6ヶ月間は新たな申し込みを控え、信用情報機関から申込情報が消去されるのを待つという冷静な判断が求められます。

カーリースの審査において、スマートフォンの端末代滞納や多額のリボ払い残高は、信用情報機関の強固なネットワークを通じて例外なく審査会社に把握されます。信販系カーリース会社が厳格な審査を行うのは、良質で低金利なサービスを安定して提供するために、貸し倒れリスクを徹底的に排除する必要があるからです。

したがって、信用情報に不安がある状態で無計画に申し込みを行うことは、優良なサービスに対する単なるミスマッチであり、審査落ちの履歴だけを無駄に蓄積する「申し込みブラック」という最悪の事態を招きます。

自身の現状を客観的に受け止め、審査落ちの不安を根本から解消するためには、過去の履歴よりも現在の安定した支払い能力を評価して独自の審査を行う「自社リース」を代替案として検討することが、最も確実かつ合理的な解決策となります。自身のライフスタイルと現在の信用状況に最適にマッチしたサービスを選択し、後悔のないカーライフを実現してください。

■関連記事:失敗しないカーリースの選び方と完全ミスマッチ診断マニュアル

一般的な信販系カーリース会社を通じた契約は、極めて困難であると言わざるを得ません。

自己破産や個人再生などの官報情報は、KSCなどの信用情報機関に概ね5年から7年間記録され続けます。この期間中は自動的に審査否決の対象となります。

しかし、信販会社を通さずに販売店が独自のリスク管理体制で審査を行う「自社リース」であれば、過去の法的整理の履歴よりも「現在の安定した収入」や「現在の生活状況」を重視するため、支払い能力を証明できれば契約できる可能性が十分にあります。

リボ払いやカードローンの残高を一括返済し、年間返済額を減少させることで「返済負担率」を劇的に改善することができます。返済負担率の超過が否決の唯一の原因であった場合、一括返済は非常に有効な対策となります。

ただし注意が必要なのは、金融機関に返済を完了しても、その「完済」の情報がCICやJICCなどの信用情報機関のデータベースに反映されるまでに、数日から最長1ヶ月程度のタイムラグが発生することがあるという点です。返済直後に焦って申し込むのではなく、信用情報の開示請求を行って情報が最新の状態に更新されていることを確認してから申し込むことを強く推奨します。

信用情報機関には、ローンやリースに申し込みをしたという「申込情報」が照会日から6ヶ月間記録されます。この記録が残っている状態で他社に連続して申し込むと、「お金に困って手当たり次第に申し込んでいる(申し込みブラック)」と判定され、審査に極めて悪影響を及ぼします。

したがって、信販系の審査に落ちてしまった場合は、最低でも6ヶ月間は期間を空け、申込情報が完全に消去されてから再申し込みを行うのが鉄則です。もし通勤などの事情で6ヶ月も待つことができず、今すぐに自動車が必要な場合は、信用情報機関の過去の履歴に依存しない「自社リース」への切り替えを検討してください。