【トヨタKINTOの評判は悪い?】「高すぎる」という口コミの真実と、20代・30代が得する理由を徹底解説

カリノル

カリノル

元自動車ディーラーの営業マンとして10年間、500台以上の新車を販売してきた私が、自分自身の愛車として選んだのは「トヨタKINTO」でした。

なぜ「車のプロ」である私が、あえて「所有」ではなく「利用」を選んだのか?そこには、ディーラーの現場にいたからこそ分かる「金利の罠」や「残価設定ローンのリスク」、そしてKINTOだけが持つ「構造的な優位性」が存在するからです。

本記事では、実際に私がKINTOを契約し、審査を通過し、納車されるまでの全プロセスをドキュメンタリー形式で公開します。さらに、ネット上の噂である「審査の甘さ」や「納期の早さ」についても、元プロの視点で徹底的に裏取りを行いました。

私は長年、ショールームでお客様に「新車+ディーラーローン(残価設定型)」のセット販売を提案し続けてきました。正直に告白すれば、それがディーラーにとって(そして営業マンの成績にとって)最も「美味しい」売り方だからです。

しかし、ディーラーを辞め、一人の消費者として冷静に計算盤を弾いたとき、私が選んだのは「KINTO」でした。

この章では、所有へのこだわりを捨て、利用する権利を選んだ私の意思決定プロセスと、業界の構造的な変化について解説します。

車を所有するということは、実は「見えない負債」を抱えることと同義です。 新車を購入した瞬間から、その資産価値は下がり始めます。そして、毎年5月に届く自動車税、2年ごとの車検費用、突然の故障による修理代、タイヤ交換やオイル交換などのメンテナンス費用。

これらは、購入時の見積書には「諸費用」として一部計上されますが、数年単位で見ると確実に家計を蝕みます。

現役時代、多くのお客様が「ボーナス払い」を車検費用や税金に充ててしまい、本来の貯蓄や家族旅行などの娯楽に回せない姿を見てきました。「車を持つこと=苦しいこと」になってしまっては本末転倒です。

KINTOの最大の強みは、この「不確定な将来の出費」を完全に「固定費」に変えられる点にあります。 実際にKINTOを契約して痛感したのは、「家計管理の圧倒的な楽さ」です。毎月定額がクレジットカードや口座から引き落とされるだけで、それ以外の出費はガソリン代と駐車場代のみ。

「来月は車検だから10万円用意しなきゃ…」

「タイヤが減ってきたけど、今月はピンチだから来月にしよう…」

こうした精神的なノイズから解放されることの価値は、金額換算以上に大きいものです。プロとして「トータルコスト(総支払額)」を厳密にシミュレーションしても、維持費や税金、保険料を含めれば、ローン購入と大差ないか、車種や年齢条件によってはKINTOの方が圧倒的に安くなるケースが多いのです。

私が現役時代、最もお客様に伝えたくなかった真実の一つが「金利手数料」です。 一般的なディーラーローンの金利は、キャンペーン時でこそ2.9%〜3.9%程度ですが、通常時は4%〜8%程度が相場です。中古車販売店などに至っては9.8%というケースもザラにあります。

例えば、300万円のミニバンを金利5%、5年(60回)払いでフルローンを組んだとしましょう。 この場合、支払う金利手数料の総額は約40万円にもなります。 この40万円は、車の性能やグレードアップには一切寄与しない、銀行や信販会社に支払うだけの「コスト」です。多くの人は車両本体の値引き交渉には必死になりますが、この金利手数料については「月々これくらいなら払えるから」と、あまり深く考えずにサインしてしまいます。これこそがディーラーの狙いです。

一方、KINTOには表向き「金利」という概念が存在しません。 月額料金には車両代金だけでなく、登録諸費用、税金、保険、メンテナンスが含まれており、これらが全てパッケージ化されています。もちろん、KINTOの料金設定の中には実質的な金利相当分が含まれていますが、その構造は個人向けローンとは決定的に異なります。

KINTOは、トヨタファイナンス(金融)とあいおいニッセイ同和損保(保険)、そしてトヨタ販売店(整備)が包括契約を結ぶことで、巨大なスケールメリットを活かしたコストダウンを図っています。

つまり、個人が銀行やディーラーと個別に戦って金利交渉や保険料の割引を引き出すよりも、KINTOという巨大なプラットフォームに乗っかった方が、結果として「見えない手数料」を抑えられる構造になっているのです。これが、私が元プロとしてKINTOを選んだ合理的な理由です。

現在、新車販売の主流となっている「残価設定型ローン(残クレ)」とKINTOは、仕組みが似ているようで全く異なります。

残価設定型ローンのリスク:

KINTOのメリット(クローズドエンド方式):

私は「将来の市場価格変動リスク」を自分で背負いたくありませんでした。

トヨタという巨大企業にそのリスクを転嫁できるKINTOの方が、精神衛生上も資産防衛上も賢い選択だと判断したのです。

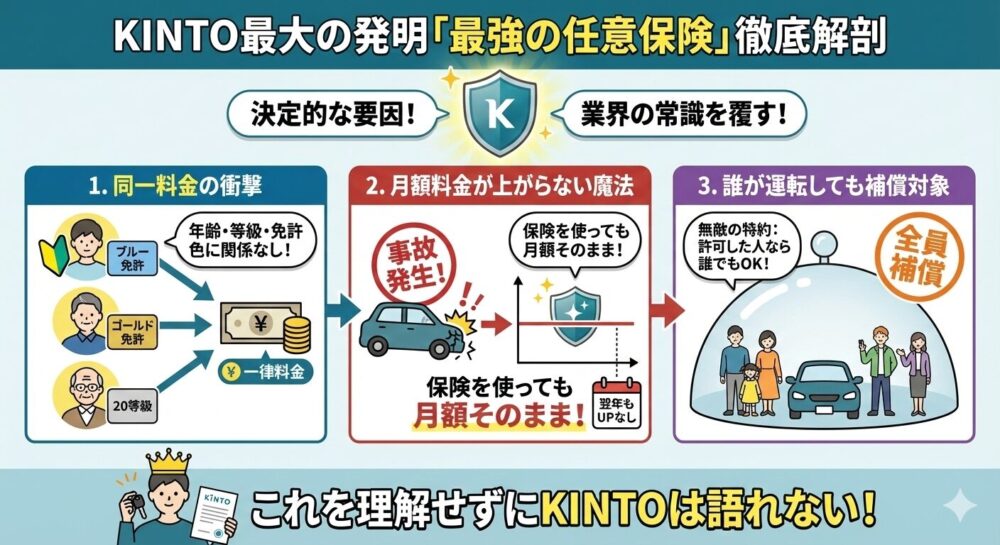

KINTOを語る上で絶対に外せない、そして私が契約を決めた決定的な要因が「任意保険」です。

断言しますが、KINTOの付帯保険は、業界の常識を覆すほど手厚く、そしてユーザーに有利な設計になっています。これを理解せずにKINTOを評価することは不可能です。

通常、自動車保険(任意保険)は、契約者のリスク属性によって料金が激変します。 「年齢(若いほど高い)」「等級(事故歴があるほど高い)」「免許証の色(ブルーは高い)」「車種(スポーツカーは高い)」といった要素で決まります。

特に20代前半の若者や、学生、あるいは過去に事故を起こして等級が下がっている方の場合、車両保険を含めたフルカバーの保険に入ろうとすると、年間20万円〜40万円、場合によってはそれ以上かかることも珍しくありません。

しかし、KINTOの月額料金に含まれる保険は、「誰が契約しても同じ金額」が内包されています。

21歳の大学生が契約しても、60歳のベテランゴールド免許ドライバーが契約しても、KINTOの月額料金は変わりません。 これはつまり、保険料が高額になりがちな若年層や、初めて車を持つ人にとっては、実質的にトヨタが保険料の大部分を「肩代わり」してくれているのと同じ意味を持ちます。

逆に言えば、現在20等級でゴールド免許、年齢条件も35歳以上といった「保険料が極めて安い属性」の方にとっては、KINTOの保険料込みの価格設定は割高に感じる可能性があります。

私が契約時にシミュレーションした際も、この保険料部分が損益分岐点の鍵となりました。 自分の現在の保険料(または新規で入った場合の保険料)と照らし合わせることが、KINTO契約の第一歩です。

ここが元プロとして最も驚愕したポイントであり、KINTO最大の「バグ」とも言えるメリットです。

通常の自動車保険では、事故を起こして保険を使うと、翌年の等級が3つ下がり、保険料が大幅に跳ね上がります(事故あり係数の適用)。この「翌年の保険料アップ」を恐れて、5万円〜10万円程度の修理なら保険を使わずに自腹で直す人が大半です。いわば、保険に入っているのに保険を使えない「本末転倒」な状況です。

しかし、KINTOの場合、何度事故を起こして保険を使っても、翌月以降の月額利用料は1円たりとも上がりません。 これは保険業界の常識ではあり得ないことです。 さらに、修理が必要な場合の自己負担額(免責金額)は、最大でも5万円で済みます。

例えば、自損事故でガードレールに接触し、修理代が50万円かかったとします。

実際に私は現役時代、せっかく新車を買ったのにすぐにぶつけてしまい、高額な修理代と保険料アップのダブルパンチで家計が破綻しかけたお客様を見てきました。

KINTOであれば、どんなに大きな修理でも支払いは5万円ポッキリ。

しかも月額はそのまま。この「万が一の時の防波堤」としての機能は、運転に自信がない方や、免許取り立ての家族が運転する場合において、最強の安心材料となります。

通常の保険では、保険料を安くするために「本人限定」「家族限定」「35歳以上補償」といった特約を付けます。しかし、これだと「正月に帰省した子供」や「旅行先で運転を交代した友人」が事故を起こした際に、保険が下りないという悲劇が起きます。

KINTOの保険は、「運転者の年齢・家族関係を問わず、誰が運転しても補償対象」です。 友人に貸しても、別居の子供が運転しても、同僚が運転しても、全て補償されます。 この条件で個人で保険に入ろうとすれば、保険料は跳ね上がります。それが標準付帯されているのです。 「たまに息子が帰ってきて運転するかも…」という家庭にとって、これほど都合の良い保険はありません。

KINTO付帯保険のスペック一覧表

| 補償項目 | 補償内容 | 備考 |

|---|---|---|

| 対人賠償 | 無制限 | 相手に怪我をさせた場合 |

| 対物賠償 | 無制限 | 相手の車や物を壊した場合 |

| 人身傷害 | 1名につき5,000万円 | 自身や同乗者の怪我 |

| 車両保険 | 付帯(時価額) | 自分の車の修理 |

| 免責金額 | 最大5万円 | 事故時の自己負担上限 |

| 運転者範囲 | 制限なし | 誰が運転してもOK |

| 等級制度 | なし | 事故っても料金変動なし |

| 弁護士特約 | 付帯 | もらい事故時の交渉費用 |

| ロードサービス | 付帯 | レッカー移動など |

この表を見れば分かる通り、KINTOの保険は「守り」において圧倒的な強さを誇ります。まさに「最強の盾」と言えるでしょう。

「KINTOに興味はあるけれど、審査に通るか不安」 「過去に支払いの遅れがあるけれど大丈夫か?」

ネット上では「KINTOの審査は甘い」「ブラックでも通る」といった噂が飛び交っていますが、その真実はどこにあるのでしょうか。元ディーラーとしての知見と、今回の徹底リサーチに基づき、審査のブラックボックスを解明します。

一般的なカーリースや銀行のマイカーローンでは、審査の際に複数の「個人信用情報機関」(CIC、JICC、KSCなど)に照会をかけます。銀行系であればKSC(全国銀行個人信用情報センター)まで厳密にチェックされるため、審査基準は非常に厳格です。

しかし、KINTOの審査を担うのは、トヨタのグループ会社である「トヨタファイナンス株式会社」1社です。 ここが極めて重要なポイントです。 トヨタファイナンスは、KINTOの契約においてCIC(シー・アイ・シー)1社のみに照会をかけるのが通例です。

これは何を意味するか。 例えば、消費者金融系の借入情報はJICCに詳しく載りますが、クレジットカード系の情報はCICがメインです。もし仮に、JICCにのみネガティブな情報があり、CICには記載がない(あるいは軽微な)場合、KINTOの審査を通過する可能性が残されているということです。

また、KINTOは「自社グループ製品のサブスクリプション」です。 銀行がお金を貸して利息を取るビジネスとは異なり、トヨタとしては「自社の車に乗ってもらい、新車販売台数を稼ぎ、将来的に良質な中古車として回収する」ことまでをビジネスモデルに組み込んでいます。

つまり、銀行ローンに比べれば、構造的に「審査を通して車に乗ってもらいたい」というバイアスが働きやすいのです。このため、審査のハードルは相対的に「低く設定されやすい(甘い)」傾向にあります。

とはいえ、誰でも通るわけではありません。「審査が甘い」と言っても、最低限のラインは存在します。審査落ちする人の共通点をリストアップしました。

もし審査に不安があるなら、以下の対策を講じてから申し込むことをお勧めします。

私が実際に申し込んだ際は、WEB上のフォームに入力してから、驚くほどのスピードで審査結果が届きました。店舗に出向いて書類を書く手間もなく、まるでAmazonで買い物をするかのような手軽さでした。この「敷居の低さ」も、従来の自動車購入とは一線を画す点です。

私が実際にKINTOを契約し、納車されるまでの流れを時系列でレポートします。特に「納期」に関しては、通常購入よりもKINTOが優遇されているという「噂」についても検証しました。

申し込みは公式サイトからスマホ一つで行いました。 車種を選び、グレード、カラー、オプションを選択します。 ここでのポイントは、KINTOには「人気グレード・人気オプション」があらかじめパッケージ化された推奨プランが用意されていることです。

「どのナビが良いか分からない」 「フロアマットは必要か?」 「安全装備のメーカーオプションが複雑すぎる」

新車購入時、カタログを見ながら頭を悩ませるこうした選択も、KINTOなら「プロが選んだ間違いないセット」を選ぶだけ。車に詳しくない人でも、リセールバリューや実用性を考慮した「外さない仕様」を簡単に選べるようになっています。

ここで「販売店(ディーラー)」を選択します。 KINTOはネット契約ですが、車の受け取りやメンテナンスは最寄りのトヨタディーラーで行います。自宅近くの店舗や、以前から付き合いのある店舗を指定できます。

必要事項を入力し、本人確認書類(免許証の写真など)をアップロードすれば申し込み完了です。

私の場合は、申し込みから24時間以内にメールで「審査承認」の連絡が来ました。 その後、マイページ上で契約手続きを行います。

契約締結から数日後、KINTOから郵便物が届きます。中には契約内容を確認する書類が入っていますので、必ず確認しておきましょう。

昨今、半導体不足や物流の混乱などの影響で新車の納期が長期化しています。 人気車種のランドクルーザーやアルファード、ハリアーなどは、注文から納車まで半年〜1年以上待つことも珍しくありません。

しかし、私の体験および取材データによると、KINTOにはメーカー直結の「優先納期枠」が確保されている可能性が極めて高いです。

実際、私が契約した際も、ディーラーで通常注文(現金や通常ローン)すると「半年待ち」と言われた人気車種が、KINTO経由ではなんと「1.5ヶ月」で納車されました。 これはもはや「裏技」レベルです。 公式サイトの納期目処を見ても、多くの車種で1.5ヶ月〜3ヶ月程度での納車が可能となっています。

なぜこんなことが可能なのか? それはトヨタ自動車にとって、KINTOが「未来の戦略事業」だからです。KINTOユーザーを優先的に確保することで、サブスクリプション市場でのシェアを広げたいというメーカーの強い意志が働いていると考えられます。

「とにかく早く新車が欲しい」「今の車の車検が切れるまでに間に合わせたい」という方にとって、これだけでもKINTOを選ぶ十分な理由になります。中古車市場が高騰している今、新車にこれだけ早く乗れるのは異常なメリットと言えます。

納車当日は、指定したトヨタディーラーへ向かいました。 「ネット契約だから塩対応されるのではないか?」と少し不安でしたが、全くの杞憂でした。 通常の購入客と全く変わらない、丁寧な対応を受けました。 ウェルカムドリンクが出され、実車を前に機能説明を受け、記念撮影をし、キーを受け取る。担当の営業マンの方も「最近はKINTOのお客様が本当に増えました。私たちも勉強中です」と笑顔で話していました。

かつてはディーラー営業マンにとって、販売マージンが少ない(と言われる)KINTO客は「招かれざる客」だった時期もあったかもしれません。しかし現在は、メーカーが主力事業として推進しており、販売店側の評価制度もKINTO契約をプラスに評価する仕組みに変わってきているため、邪険に扱われることはまずありません。

ここまでKINTOを絶賛してきましたが、公平な「専門家レポート」として、実際に使ってみて感じたデメリット、制約、そして「ここは気をつけたほうがいい」というポイントも包み隠さずお伝えします。

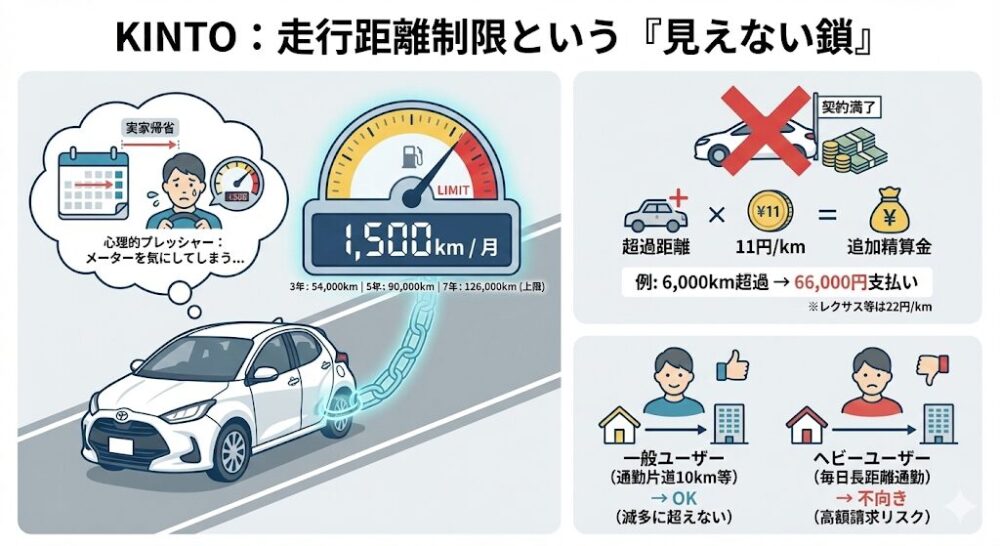

KINTOには明確な走行距離制限があります。 「月間1,500km」です。 3年契約なら54,000km、5年契約なら90,000km、7年契約なら126,000kmが上限となります。

正直、一般的なユーザー(通勤片道10km、週末の買い物やドライブ)であれば、月間1,500kmを超えることは滅多にありません。日本自動車工業会のデータでも、平均的な月間走行距離は400km〜600km程度です。

しかし、「制限がある」という事実自体が、心理的なプレッシャーになることは否めません。 「今月は実家に帰省したから距離が伸びたな…来月は遠出を控えようかな…」 このように、無意識にメーターを気にしてしまう瞬間があります。 もし契約満了時にトータルで超過していた場合、トヨタ車なら1kmあたり11円(レクサス・bZ4Xなどは22円)の追加精算金を支払う必要があります。

例えば、3年契約で54,000kmのところ、60,000km走ってしまった場合(6,000km超過)。 6,000km × 11円 = 66,000円 の支払いです。 これを「高い」と見るか「その程度で済むのか」と見るかは人それぞれですが、毎日往復50km以上の長距離通勤をするようなヘビーユーザーには、KINTOは不向きと言わざるを得ません。

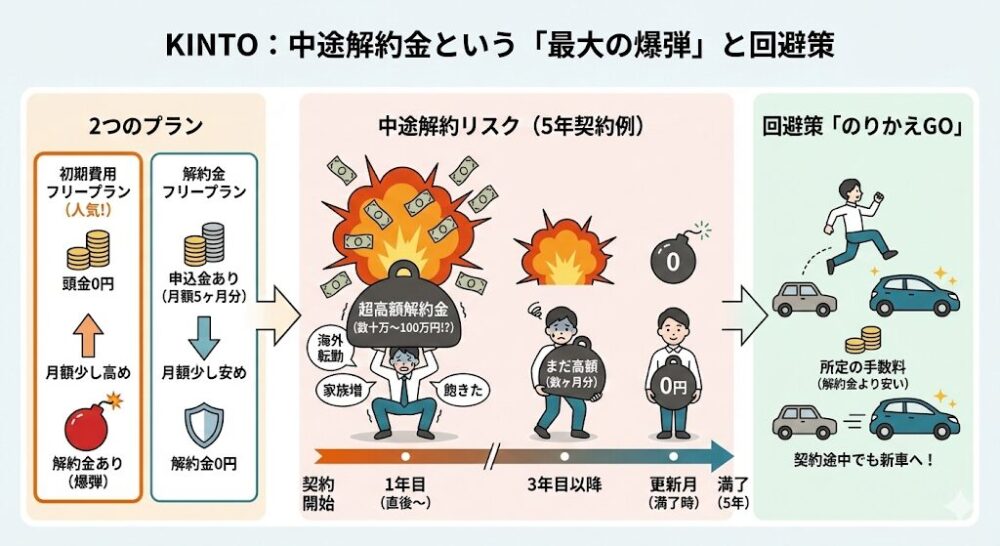

KINTOには2つのプランがあります。

多くの人が選ぶ(私も選んだ)のが、手軽な「初期費用フリープラン」ですが、これには高額な中途解約金リスクが潜んでいます。

例えば、5年契約を結び、事情が変わって1年(12ヶ月目)で解約したくなった場合。 「残リース料+追加精算金」という計算式に基づき、数十万円〜100万円近い解約金を一括で支払わなければなりません。 「急な海外転勤になった」「家族が増えて車が狭くなった」「単に飽きた」。人生には予測不能な変化がつきものです。

【5年契約を途中解約した場合の違約金イメージ】

このリスクを回避するために、KINTOでは「のりかえGO」というサービスを用意しています。これを使えば、所定の手数料(月額の数ヶ月分など、解約金よりは安い)を払うことで、契約期間中でも新しい車に乗り換えることができます。 しかし、基本的には「契約期間中は乗り続ける覚悟」が必要です。3年先の未来が全く見えないという方は、最初から「解約金フリープラン」を選ぶか、KINTO以外の短期リースやレンタカーを検討すべきです。

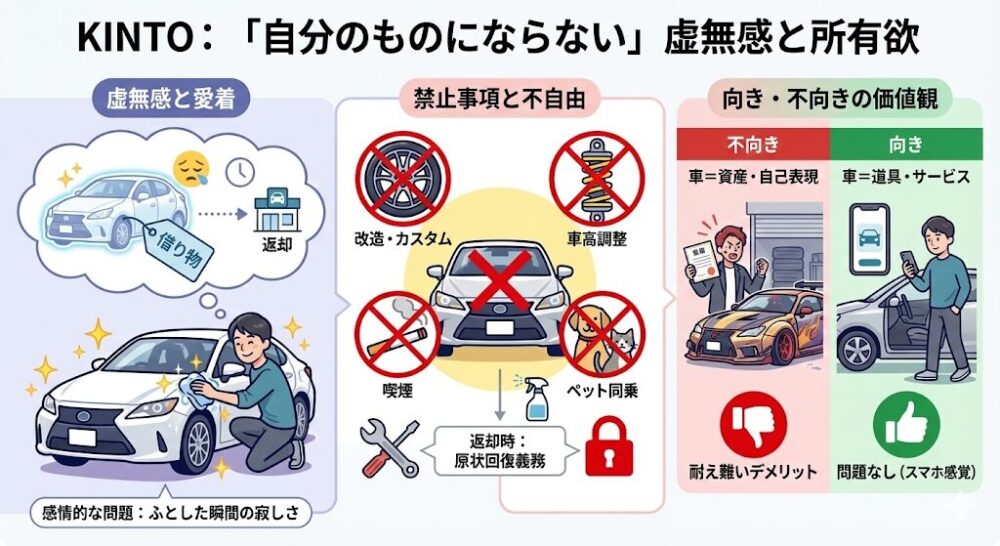

これは感情的な問題ですが、洗車をしてピカピカに磨き上げたときや、愛着が湧いてきたときにふと、「でもこれ、借り物なんだよな…」という事実に直面します。 どれだけ綺麗に乗っても、最終的には返却しなければなりません。

また、改造やカスタムは原則禁止です。 ホイールを変える、車高を下げる、電装品をいじるといった行為は、返却時に「原状回復」を求められます。また、喫煙やペットの同乗も禁止されています(電子タバコも不可のケースが多いです)。

車を「自己表現のキャンバス」や「資産」として捉える人にとって、この所有権の欠如と自由度の低さは耐え難いデメリットになり得ます。 逆に、車を「移動のための道具」「サービス」と割り切れる人(スマホ感覚の人)にとっては、何の問題もありません。私は後者でしたが、それでもふとした瞬間に寂しさを感じることがありました。

では、具体的にどのような車を選び、どのような乗り方をすればKINTOはお得なのでしょうか。人気車種である「プリウス」と「ヴォクシー」を例に、具体的な数字を用いたシミュレーション考察を行います。

新型プリウスには、一般販売されていないKINTO専用の「Uグレード」が存在します。 これは「KINTO Unlimited」というサービスに対応したグレードで、ソフトウェアアップデートによって納車後も機能が進化するのが特徴です。

このUグレードは、一般販売されている同等グレードと比較して、月額料金が驚くほど割安に設定されています。

なぜこんなに安いのか? それは、トヨタがこの車両を回収した後、アップデートを施して価値の高い中古車として再販するエコシステムを構築しているからです。 プリウスに乗りたいなら、間違いなくKINTOのUグレードがお得です。「最新技術を常に体験したい」「コストパフォーマンス最優先」という層にはベストマッチです。

ファミリー層に圧倒的な人気を誇るミニバンですが、車両価格が高く(400万円オーバー)、維持費もかさみます。KINTOなら、これらも月々固定費で乗れます。

子育て世代にとってのKINTOの隠れたメリットは、「車内の汚れや傷」に対する精神的余裕(逆説的ですが)です。

通常、自分の車だと思うと、子供がジュースをこぼしたり、靴でシートを蹴ったりすることに過敏になりがちです。 しかしKINTOには「免責5万円」という最強の盾があります。 また、返却時の査定基準(ガイドライン)においても、通常使用の範囲内の摩耗や汚れ(経年劣化)なら追加請求はありません。 万が一、子供が盛大に汚してしまい、クリーニングでも落ちないような事態になっても、最悪の場合で5万円払えば済むと考えれば、神経質になりすぎずに済みます。

さらに、ミニバンはモデルチェンジごとの値下がり幅が読みづらい車種ですが、KINTOなら「残価」のリスクをトヨタが負ってくれるため、5年後、7年後の下取り価格を気にする必要がありません。

【主要車種の月額料金イメージ(初期費用フリープラン・ボーナス払いなし・最安グレード)】

| 車種 | 月額料金(税込) | 契約年数 | 備考 |

|---|---|---|---|

| ヤリス | 3万円台〜 | 7年 | コスパ最強のコンパクト |

| プリウス(U) | 4万円台〜 | 7年 | KINTO専用グレードで割安 |

| カローラクロス | 5万円台〜 | 7年 | 大人気SUVも定額で |

| ヴォクシー | 6万円台〜 | 7年 | ファミリー層のド定番 |

| ハリアー | 7万円台〜 | 7年 | 高級SUVも維持費込み |

※料金は時期やグレード、オプションにより変動します。必ず公式サイトで最新のシミュレーションを行ってください。

実際に契約し、利用している私の結論をまとめます。

私にとってKINTOは、単なる車のサブスクリプションサービス以上の意味を持ちました。 それは、「車にまつわる面倒事とリスク(事故による等級ダウン、故障、リセール暴落)を、トヨタという巨大企業に全て丸投げできる権利」を買うことです。

営業マン時代、私はお客様に「車は購入後の維持が大変ですよ」と説明してきましたが、KINTOはその「大変さ」をシステムで解決しました。 もしあなたが、「車は欲しいけど、損はしたくないし、面倒なことも嫌だ」と考えているなら、KINTOは間違いなく検討に値する選択肢です。

まずは公式サイトで、自分の欲しい車が月々いくらになるのか、オンライン見積もりでシミュレーションしてみることを強くお勧めします。 あなたの年齢や等級での「今の保険料」と比較すれば、そのコスパの真価が一瞬で分かるはずです。

A. 一般的な銀行ローンと比較すると、通りやすい傾向(甘め)にあると言えます。 理由は、審査を行うのがグループ会社の「トヨタファイナンス」1社であり、照会する信用情報機関がCICのみであるためです。また、トヨタとしては自社の車を利用してもらい、将来的に中古車在庫を確保したいという狙いもあるため、極力契約を通そうとする姿勢が見られます。 ただし、「ブラック(異動情報あり)」の場合は通りません。過去に債務整理をしている場合や、携帯料金の未払いでCICに傷がある場合は、ほぼ確実に落ちます。あくまで「グレーゾーンの人(勤続年数が短い、年収が低い等)には優しい」という認識が正しいです。

A. ご安心ください。借金は残りませんし、高額な違約金も発生しません。 ここがKINTOの凄いところです。付帯の車両保険には「リースカー車両費用保険特約」が含まれており、全損事故や盗難の場合は、この保険で解約金相当額がカバーされます。自己負担もなく、契約はそこで終了(強制解約)となります。 ローンで購入して全損した場合、車はないのにローンの残りだけ払い続けるという地獄を見ることがありますが、KINTOならそのリスクはありません。

A. 「初期費用フリープラン」で契約した場合、タイミングによっては高額な中途解約金が発生します。 解約金は「残りのリース料」と「追加精算金」で計算されます。特に契約直後(1年未満など)での解約は負担が大きいです。 例えば5年契約で半年で解約すると、数十万円の請求が来る可能性があります。転勤や海外赴任の可能性がある方は、最初から解約金のかからない「解約金フリープラン」を選ぶか、3年契約にしておくなど、期間選びを慎重に行ってください。

A. いいえ、買い取りはできません。 KINTOはあくまで「返却」が前提のサービスです。契約満了時の選択肢は以下の3つです。

A. 車種や時期によりますが、最短で1.5ヶ月〜3ヶ月程度が目安です。 一般的なディーラー注文よりも早い「KINTO専用納期枠」が確保されている車種が多いですが、新型車や極端な人気車種(発売直後のランクルなど)は長くなる場合もあります。最新の納期情報はKINTO公式サイトの「納期一覧」で随時更新されているので、申し込み前に必ずチェックしてください。WEB上の表記と実際の納期がほぼ一致しているのもKINTOの特徴です。