トヨタ「KINTO Unlimited」完全解説レポート:進化するクルマがもたらす新しい愛車ライフの全貌

カリノル

カリノル

20代から30代の皆様にとって、車を持つということは大きな決断です。ライフスタイルが目まぐるしく変化するこの世代にとって、トヨタのサブスクリプションサービス「KINTO」は非常に魅力的な選択肢ですが、同時に「途中で解約したくなったらどうなるのか?」という不安もつきまといます。

結論から申し上げますと、KINTOは中途解約が可能ですが、契約プランや解約のタイミングによって数十万円単位で損をすることもあれば、無料で解約できるケースもあります。

本記事では、複雑な中途解約金の計算ロジック、3年・5年・7年それぞれの契約期間におけるリスクの違い、そして解約金を回避するための特例措置まで、公式情報を基に徹底的に解説します。この記事を読めば、万が一の事態に備えた最適な「出口戦略」を理解できるでしょう。

「転勤が決まった」「家族が増えたので大きな車が必要になった」「経済状況が変わった」。人生には予期せぬ変化が訪れます。そんな時、手元にあるKINTOの契約車両を「解約したい」と考えるのは自然なことです。しかし、行動に移す前に、まずKINTOというサービスの法的な性質と、ご自身が契約しているプランの基本構造を深く理解しておく必要があります。ここを誤解していると、予想外の出費に直面することになります。

KINTOは一般的に「車のサブスク」として認知されています。NetflixやSpotifyのように、気軽に始めていつでも止められるイメージをお持ちの方も多いかもしれません。

しかし、契約の実態は「フルサービス型のカーリース」です。 カーリースとは、契約期間中の車両代金、税金、保険料などをリース会社(KINTO)が立て替え、ユーザーがそれを月割りで支払う金融商品に近い性質を持っています。そのため、原則として契約期間中の解約は、残りの期間に支払うはずだった費用の一部、あるいは全額を精算しなければならないという厳しいルールが存在します。

しかし、KINTOが他の一般的なカーリースと決定的に異なるのは、「明確なルールに基づいた中途解約が可能である」という点です。多くのカーリース会社が「原則中途解約禁止(全損時などを除く)」を掲げる中、KINTOはライフスタイルの変化に合わせて解約の道を用意しており、これは20代〜30代のユーザーにとって非常に大きな安心材料と言えます。

中途解約の条件を決定づけるのは、契約時に選択した「プラン」です。KINTOには大きく分けて以下の2つのプランがあり、どちらを選んでいるかによって解約時の負担額は天と地ほどの差があります。

1.初期費用フリープラン

2.解約金フリープラン

もしあなたが「解約金フリープラン」で契約しているのであれば、この記事の複雑な計算式を覚える必要はありません。解約手続きを行えば、追加費用なしで車を返却できます。

しかし、多くの方が利用している「初期費用フリープラン」の場合、解約金の仕組みを正しく理解していないと、数十万円の損失を被るリスクがあります。次章以降では、この初期費用フリープランに焦点を当てて詳しく解説していきます。

そもそも、なぜ「解約金フリープラン」は解約金がかからないのでしょうか?また、これから契約する人はどちらを選ぶべきなのでしょうか?ここでは両プランの「中途解約」にまつわる金銭的な構造を比較分析します。

解約金フリープランでは、契約時に月額利用料の約5ヶ月分に相当する「申込金」を支払います。例えば、月額5万円の車であれば約25万円、月額8万円なら約40万円というまとまった金額です。 この申込金は、契約満了まで乗り続けても、途中で解約しても、返金されることはありません。

一方、初期費用フリープランで中途解約をした場合、タイミングによっては月額数ヶ月分の解約金が発生します。 つまり、解約金フリープランの仕組みとは、「将来発生するかもしれない中途解約金を、契約時に『申込金』という形で前払いしている」と解釈することができます。

では、どちらが得なのでしょうか?これは「どのくらいの期間で解約する可能性があるか」によって数学的に導き出せます。

ご自身のキャリアプランや家族計画(転勤、結婚、出産など)を3年スパンで見通せるかどうかが、プラン選択の鍵となります。

ここからは、最も利用者の多い「初期費用フリープラン」における中途解約金の計算方法を、専門的な視点で解き明かしていきます。KINTOの公式サイトには計算式が掲載されていますが、専門用語が多く、直感的に理解しにくいのが難点です。ここではそれを噛み砕いて解説します。

KINTO(初期費用フリープラン)の中途解約金は、以下の単純な足し算で求められます。

これに加えて、もし解約時点で支払いが済んでいない月額料金(未払いリース料)があれば、それも合算して支払います。 重要なのは、「残リース料」と「追加精算金」がそれぞれ何を意味し、どのように変動するかを理解することです。

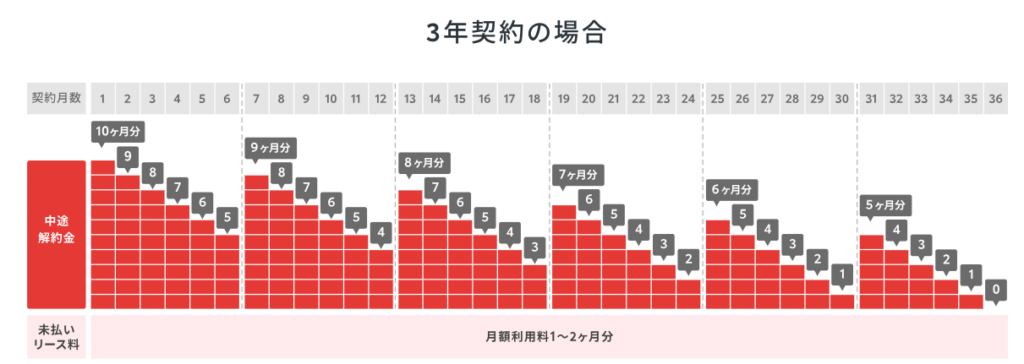

KINTOの契約期間は3年・5年・7年ですが、その内部では「6ヶ月ごとの自動更新契約」が繰り返されています。これがKINTO独自の、そして解約金を理解する上で最も重要な仕組みです。

「残リース料」とは、現在の6ヶ月サイクルが終わるまでの残り期間分の料金です。 例えば、サイクルが始まったばかりの1ヶ月目に解約しようとすると、残り5ヶ月分の料金を一括で支払う義務が生じます。逆に、サイクルの終わりである6ヶ月目に解約すれば、残リース料は0になります。

「追加精算金」とは、契約を途中で止めることによって生じるKINTO側の損失(車両価値の減価償却費の未回収分や事務手数料など)を補填するためのお金です。

通常、車の価値は新車登録直後にガクンと下がり、その後は緩やかに下がっていきます。しかし、KINTOの月額利用料は契約期間全体を通して定額(平準化)されています。そのため、契約の早い段階で解約されると、KINTO側は「車の価値は下がったのに、利用料はまだ十分に回収できていない」という状態になります。このギャップを埋めるのが追加精算金です。

この追加精算金には、「6ヶ月サイクルの中で、月を追うごとに金額が安くなっていく(逓減する)」という特徴があります。

上記の「残リース料」と「追加精算金」の性質を合わせると、KINTOの解約金は6ヶ月周期で金額が跳ね上がったり下がったりを繰り返すことになります。

具体的には、契約開始から6ヶ月目、12ヶ月目、18ヶ月目、24ヶ月目…といった「6の倍数の月」に解約を合わせることが、損失を最小限に抑えるための鉄則です。このタイミングを逃し、翌月(7ヶ月目や13ヶ月目)に入ってしまうと、解約金が数万円〜十数万円跳ね上がることになります。

KINTOには3年・5年・7年の契約期間がありますが、契約期間が長くなればなるほど月額料金は安くなります。しかし、その分「中途解約のリスク」の形も変わってきます。ここでは各期間ごとの特徴をシミュレーションします。

3年契約(36ヶ月)の場合、6ヶ月のサイクルが計6回訪れます。

5年契約(60ヶ月)は、3年契約よりも月額料金が安くなるのがメリットです。しかし、5年という歳月は20代〜30代にとって非常に長い期間です。独身から結婚、出産、転職など、ライフステージが激変する可能性があります。

7年契約(84ヶ月)は月額料金が最も安くなりますが、中途解約リスクは最大化します。7年後の未来を正確に予測できる人は稀でしょう。

では、具体的に「いくら」かかるのかを見てみましょう。車種やグレード、ボーナス払いの有無によって変動しますが、ここでは月額利用料50,000円(ボーナス払いなし)のトヨタ車を例に、初期費用フリープランでの解約金を試算します。

※以下の数値は概算シミュレーションであり、実際の契約ごとの係数により異なります。

12ヶ月目は、2回目の6ヶ月サイクルの最終月(6の倍数月)です。

13ヶ月目は、3回目の6ヶ月サイクルが始まったばかりの「1ヶ月目」です。これが「魔のタイミング」です。

上記の比較をご覧ください。12ヶ月目で辞めれば20万円以下で済んだものが、決断が1ヶ月遅れて13ヶ月目に入った瞬間、50万円以上に跳ね上がります。 「来月解約しようかな」と迷っている間に月を跨いでしまうことが、KINTOにおいてはいかに致命的かお分かりいただけると思います。

解約を検討する際は、カレンダーと契約開始日をにらめっこし、必ず「更新月の月末まで」に車両返却が完了するように動く必要があります。

KINTOでレクサス車(LEXUS)を契約している場合、上記の計算よりもさらに解約金が高額になる設定がなされています。

レクサス車は車両本体価格が高く、中途解約時の追加精算金の係数がトヨタ車・スバル車よりも高く設定されています。

例えば、同じ18ヶ月目の解約でも、トヨタ車なら月額の3ヶ月分程度で済むところが、レクサス車だと8ヶ月分以上請求されるケースもあります。レクサスでKINTOを利用する場合は、中途解約のリスク管理をより一層厳格に行う必要があります。

解約の意思が固まり、タイミングも見極めました。次は具体的な手続きです。KINTOの解約プロセスはデジタル化が進んでおり、スムーズですが、車両返却時の「査定」には注意が必要です。

解約の申し込みは、電話や販売店への来店ではなく、契約者専用ページ「My KINTO」または公式アプリから行います。 メニュー内の「中途解約」を選択し、希望する解約日を入力します。

Web申し込みが完了すると、普段メンテナンスでお世話になっている担当販売店(ディーラー)から連絡が入ります。ここで、具体的に車を持ち込む日時を決定します。 この際、必要書類や持参すべき付属品(スペアキー、新車保証書、車検証入れなど)の指示がありますので、漏れなく準備しましょう。

指定した日時に販売店へ車を持ち込みます。ここで担当者による車両状態の確認(査定)が行われます。この査定結果が、追加費用の有無を左右します。

以下の項目に該当する場合、中途解約金とは別に「原状回復費用」を請求される可能性があります。

車両の査定が終わり、原状回復費用や未払いリース料、そして中途解約金が確定すると、後日請求書が届くか、登録口座から引き落としが行われます。これで契約は正式に終了となります。 なお、中途解約金は原則一括払いとなります。分割払いは基本的に認められていないため、資金計画を立てておくことが重要です。

ここまで「お金がかかる話」を中心にしてきましたが、ここからは「お金がかからない、あるいは安く済む話」です。KINTOには、ユーザーの予期せぬ事態に配慮した特例措置(免除規定)と、前向きな解約を支援するサービスが存在します。

KINTOが他のカーリースと一線を画すのが、この「中途解約金免除」の仕組みです。以下の3つのケースに該当する場合、所定の書類を提出することで、解約金を支払うことなく契約を終了できます。

契約者本人が亡くなられた場合、ご遺族が所定の手続きを行うことで解約金なしで車両を返却できます。

高齢や病気、怪我などで運転免許を返納し、車を運転できなくなった場合も免除対象です。

ビジネスパーソンにとって最も重要なのがこれです。会社からの辞令で海外へ転勤となり、日本で車を使用できなくなる場合、違約金が免除されます。一般的なリースでは自己都合とみなされがちですが、KINTOはこれを保護します。

※トヨタ車の場合2022年6月29日、レクサス車の場合2022年7月26日までに審査申し込みした方が対象となります。

事故で車が全損(修理不能)になったり、盗難に遭ったりした場合、契約は継続不可能となり「強制解約」となります。 通常、この場合も中途解約金(残価精算)が発生し、ユーザーは車を失った上に借金だけが残るという悲劇が起こります。 しかし、KINTOには「リースカー車両費用保険特約」という強力な保険が標準付帯されています。これにより、全損・盗難時の中途解約金は保険から全額支払われます。ユーザーの自己負担額は0円です。 この「全損時リスクヘッジ」は、KINTOを選ぶ大きな金銭的メリットの一つです。

「今の車に飽きた」「新型車が出たから乗り換えたい」という前向きな理由で解約を考えているなら、「のりかえGO」というサービスが使えます。 これは、契約期間の途中で所定の手数料を支払うことで、新しいトヨタ車・レクサス車に乗り換えられる制度です。

KINTOの中途解約について、詳細に解説してきました。要点を整理します。

「中途解約=怖いもの」というイメージがありますが、KINTOの仕組みは非常に論理的であり、ルールさえ知っていればリスクをコントロールできます。特に20代〜30代のライフスタイルにおいて、海外転勤特例や手厚い保険が含まれている点は、購入や他社リースにはない大きな強みです。

これから契約する方は、ご自身の向こう数年の人生設計に合わせてプランを選んでください。そして既に契約中の方は、万が一解約が必要になった時、この記事の「6ヶ月ルール」を思い出して、賢く手続きを進めていただければ幸いです。

A1. 原則として、電話や販売店店頭での解約受付は行っていません。契約者専用ページ「My KINTO」または公式アプリからのWeb手続きが基本となります。ただし、契約者が亡くなられた場合など、Web操作が困難な特別な事情がある場合に限り、KINTOカスタマーセンターや販売店担当者がサポートしてくれます。

A2. 中途解約金は**原則「一括払い」**となります。銀行振込や引き落としでの支払いが一般的です。クレジットカード払いが可能な場合、カード会社側の設定で「あとからリボ」などが使える可能性はありますが、KINTOとの契約上は一括請求です。解約を検討する際は、まとまった資金の準備が必要です。

A3. いいえ、その場での現金支払いはありません。返却時は査定のみを行い、後日、中途解約金と合わせて原状回復費用(修理費用相当額)が請求されます。なお、返却前にKINTOの保険を使って修理を行うことも可能(自己負担最大5万円)ですので、傷が大きい場合は事前に販売店へ相談することをお勧めします。

A4. 契約途中でのプラン変更はできません。プランを変更したい場合は、一度現在の契約を解約(中途解約金の支払いが必要)し、新規で契約し直すことになります。だからこそ、最初のプラン選びが非常に重要です。

A5. 解約希望日の約1ヶ月前までには「My KINTO」から申し込むことをお勧めします。例えば「12ヶ月目の末日」で解約したい場合、11ヶ月目に入ったあたりで手続きを開始し、販売店との返却日程を12ヶ月目の末日に設定するのが最もスムーズです。ギリギリの申し込みだと、販売店の予約が取れず、月をまたいでしまうリスクがあります。

免責事項: 本記事の計算例や情報は、記事執筆時点および参照したリサーチ情報に基づくものです。KINTOの契約条件や計算係数は、車種、契約時期、キャンペーン等により変動する可能性があります。正確な金額や条件については、必ずお手元の契約書またはKINTO公式サイト、My KINTOにてご確認ください。