ニコノリの口コミと評判を徹底検証!審査や応援リースの真実と中古車の実態まで完全網羅

カリノル

カリノル

エンキロでのカーライフを検討する際、車種選びや走行距離プランと同じくらい、あるいはそれ以上に重要なのが「自動車保険(任意保険)」の選択です。

結論から申し上げますと、エンキロを利用する上で、エンキロが推奨する専用の自動車保険への加入は、予期せぬ数百万円規模の損失を防ぐための「必須条件」と言っても過言ではありません。

本記事では、なぜ通常の保険では不十分なのか、リース特有の「リースカー車両費用特約」がなぜ重要なのか、そしてエンキロ専用保険が持つ5つのメリットと4つのデメリットについて、専門的な視点から徹底的に解説します。

自動車を運転するという行為は、社会的にも法的にも非常に重い責任を伴います。特に「所有」から「利用」へとシフトしたカーリースという形態においては、保険の役割が従来のマイカー所有時とは大きく異なります。

まずは、自動車保険の全体像と、エンキロにおける自賠責保険の位置づけについて、基礎から掘り下げていきましょう。

日本の公道を走行するすべての自動車は、「自動車損害賠償保障法」という法律に基づき、自賠責保険(自動車損害賠償責任保険)への加入が義務付けられています。これは「強制保険」とも呼ばれ、未加入での走行は即座に免許停止などの重い処分対象となります。エンキロのサービスにおいても、月額利用料の中にこの自賠責保険料が含まれており、契約期間分は自動的に付帯されています。

しかし、自賠責保険の目的はあくまで「被害者の最低限の救済」に限定されています。具体的には、交通事故によって他人を死傷させた場合の対人賠償のみが対象であり、その補償額には厳格な上限が設けられています。

| 損害の種類 | 補償限度額(被害者1名につき) |

|---|---|

| 傷害(ケガ) | 最高 120万円 |

| 死亡 | 最高 3,000万円 |

| 後遺障害 | 最高 4,000万円(程度による) |

現代の交通事故裁判においては、死亡事故や重度の後遺障害が残る事故の場合、賠償額が1億円、時には3億円を超える判決が出ることも珍しくありません。もし自賠責保険しか加入していない状態で死亡事故を起こし、1億円の賠償命令が出た場合、自賠責の上限3,000万円を差し引いた残り7,000万円は、すべて運転者(契約者)の自己負担となります。

さらに致命的なのは、自賠責保険は「モノ」に対する損害を一切補償しないという点です。相手の車、ガードレール、信号機、店舗、そして何より、ご自身がリースしているエンキロの車両がどれだけ破損しても、自賠責保険からは1円も支払われません。ご自身のケガに対する治療費も同様に対象外です。

上記の自賠責保険の限界をカバーするために存在するのが、民間の損害保険会社が提供する任意保険(自動車保険)です。「任意」という名前ではありますが、実質的には社会常識として、また自己防衛の手段として「必須」の保険です。

特にエンキロのようなカーリース契約において、任意保険への加入が強く推奨される(事実上の必須条件となる)背景には、以下の3つの大きな理由があります。

エンキロの月額料金には、この「任意保険」の保険料は含まれていません。したがって、契約者は納車までに、自分自身で適切な補償内容の任意保険に加入手続きを行う必要があります。これを怠ると、納車された瞬間から、人生を左右しかねない巨大なリスクの中を走行することになってしまいます。

「自分は運転が上手だから事故は起こさない」「高い車両保険までは必要ないのではないか」。

そう考える方もいらっしゃるかもしれません。しかし、カーリースという契約形態において、車両保険への未加入は、マイカー所有時の未加入とは比較にならないほどのリスクを孕んでいます。ここでは、エンキロ利用者が直面する特有のリスク構造と、なぜ車両保険が絶対に必要なのかを詳しく解説します。

カーリース契約において最も恐ろしいシナリオの一つが、契約期間中の「全損事故」です。ここで言う全損とは、単に車がグシャグシャになることだけを指すのではありません。

これらの状態に陥った場合、リース契約の対象物である「車」が存在しない(または使用不能な)状態となるため、リース契約はその時点で強制的に「中途解約」となります。これは利用者の意志に関わらず、自動的に適用されるルールです。

強制解約となった場合、利用者はリース会社に対して、「規定損害金(中途解約金)」を一括で支払わなければなりません。

この金額は、単なる違約金ではありません。本来であればリース期間満了まで支払われるはずだった残りのリース料、契約時に設定された「残価(契約終了時の車の想定価値)」、事務手数料などがすべて合算された金額となります。

例えば、300万円の新車を5年契約でリースし、1年目に全損事故を起こしてしまった場合を想定してみましょう。

これらを合計すると、場合によっては200万円から300万円以上の請求が一括で来ることになります。車は廃車になって手元にないにもかかわらず、高額な借金だけが残るという最悪の事態です。もし車両保険に入っていなければ、この金額をすべてご自身の貯金から即座に支払わなければなりません。

「車両保険に入っていれば大丈夫だろう」と考えるのは早計です。一般的な車両保険の補償額(保険金額)は、その時点での車の「時価額(市場価格)」に基づいて設定されます。車は新車登録された瞬間から価値が下がり始めます。

一方で、リースの中途解約金(残債)は、車の価値の減少スピードよりもゆっくりと減っていく傾向があります(特に契約初期)。そのため、「中途解約金 > 車両保険の支払額」という逆転現象が起こりやすくなります。これを「ギャップ(Gap)」と呼びます。

例えば、中途解約金が250万円請求されたのに対し、車の時価額が下がっており、車両保険からは200万円しか出なかったとします。この場合、差額の50万円は自己負担となってしまいます。

車両保険に入っていてもなお、数十万円の支払いを求められる可能性があるのです。

これが、カーリースにおける車両保険選びの難しさであり、後述する特約が必要となる理由です。

前述した「中途解約金と車両保険額のギャップ」という問題を解決するために開発されたのが、「リースカー車両費用特約(リースカー特約)」です。エンキロを利用する上で、この特約の有無が安心感を決定づけると言っても過言ではありません。

この特約は、カーリース契約車が全損事故や盗難により中途解約となった際、通常の車両保険金額(時価額)の上限を超えて、中途解約金(規定損害金)の全額を限度として保険金を支払うというものです。

| ケース | 請求される解約金 | 通常の車両保険(時価額) | 自己負担額 |

|---|---|---|---|

| 特約なし | 250万円 | 200万円 | 50万円(自己負担) |

| 特約あり | 250万円 | 250万円(特約適用) | 0円(自己負担なし) |

このように、リースカー車両費用特約が付帯されていれば、万が一の全損時でも、リース会社への支払いは保険金ですべて清算され、利用者の懐が痛むことはありません(免責金額を設定している場合を除く)。

これが、エンキロで推奨される保険の最大のメリットです。

さらに、一部の保険会社(三井住友海上など)では、この特約に関連して「修理費優先払特約」といった機能がセットになっている場合があります。

これは、修理費が中途解約金を上回るような場合でも、車を修理して乗り続けたいという利用者の希望がある場合に、中途解約金の額を限度として修理費を優先的に支払ってくれる機能です。

通常、修理費が時価額を超えると「経済的全損」として廃車を余儀なくされるケースが多いですが、この特約があれば、愛車を修理してリース契約を継続できる可能性が高まります。

エンキロが紹介する専用保険においては、このリースカー車両費用特約は基本的に自動付帯(あるいは標準セット)されています。ご自身で通販型自動車保険を探す場合、この特約を取り扱っていない保険会社も多いため、非常に注意が必要です。

「保険料が安いから」という理由だけで特約のない保険を選んでしまうと、いざという時に数百万円のリスクを背負うことになります。エンキロを利用するなら、この特約の付帯は「マスト」と考えるべきでしょう。

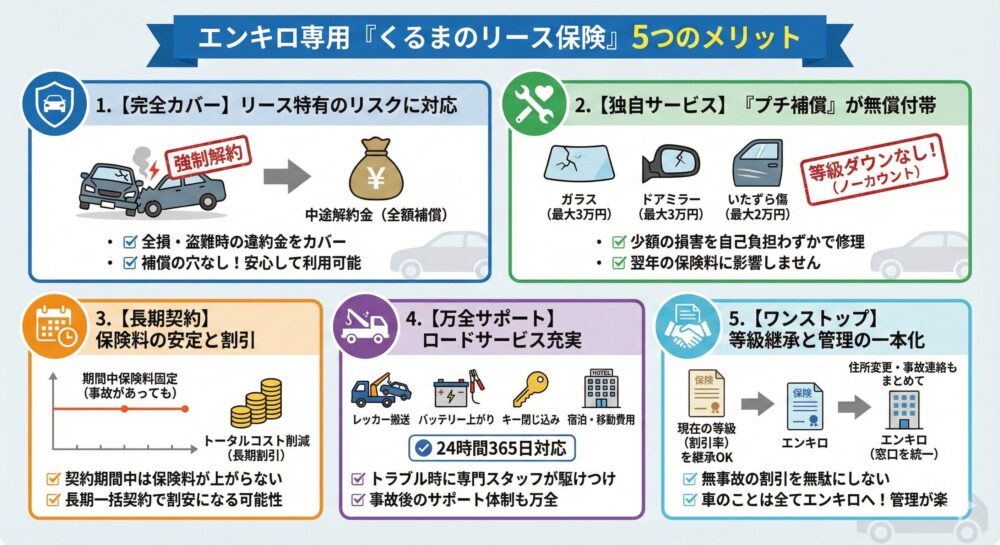

エンキロでは、大手損害保険会社である三井住友海上火災保険と提携し、エンキロの契約内容に最適化された専用の自動車保険「エンキロ くるまのリース保険」を提供しています。

この保険には、一般的な市販の自動車保険にはない、カーリース利用者にとって非常に魅力的な5つのメリットが存在します。

前章で解説した「リースカー車両費用特約」がしっかりと組み込まれています。これにより、全損事故や盗難による強制解約時でも、違約金を含む中途解約金が全額補償されます。

自分で保険会社を探して「この特約は付けられますか?」と確認して回る手間も不要ですし、何より「補償の穴」がない状態で安心して車に乗れる点は、精神的にも大きなメリットです。

エンキロ専用保険の大きな特徴として、通常の車両保険を使うまでもない「小さな損害」を補償する「プチ補償」が無償でセットされています。これは、以下の3つのトラブルに対し、少額の自己負担(免責)で修理サービスを提供するものです。

通常の自動車保険は1年ごとの更新が一般的ですが、エンキロの専用保険は、リースの契約期間(例えば3年、5年、7年など)に合わせて、長期一括契約(分割払い)を結ぶことが可能です。これには以下のような利点があります。

事故や故障のトラブル時に頼りになるロードサービスも充実しています。

さらに、三井住友海上のネットワークを活かし、24時間365日の事故受付はもちろん、事故現場での初期対応や相手方への連絡代行など、心理的に動揺しやすい事故直後のサポート体制も万全です。

現在すでに自動車保険に加入している方は、現在の等級(割引率)をエンキロの専用保険に引き継ぐことが可能です。無事故で積み上げた20等級などの高い割引率を無駄にすることなく、新しい車でのリースライフをスタートできます。

また、リース契約と保険契約をエンキロ(および提携代理店)で一本化することで、住所変更や万が一の事故連絡の窓口を統一できるため、管理の手間が大幅に軽減されます。「車のことはすべてエンキロに連絡すればいい」という状態は、忙しい日常において大きな安心材料となります。

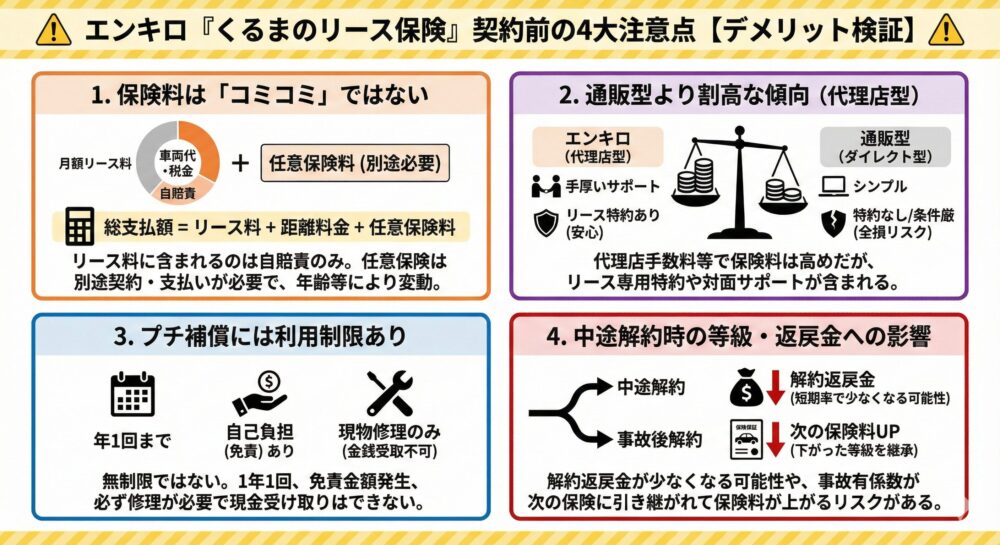

ここまでメリットを中心に解説してきましたが、契約を判断するためにはデメリットや注意点も公平に理解しておく必要があります。エンキロの保険には、以下の4つの注意点が存在します。

カーリースの広告でよく見かける「月々1万円から!」といった表記には、基本的に任意保険料は含まれていません。エンキロも同様で、月額リース料に含まれているのは車両代、登録諸費用、税金、自賠責保険のみです。

任意保険料は、契約者の年齢、免許証の色(ゴールドかブルーか)、等級、車種、補償内容によって大きく変動するため、一律料金にできないのです。したがって、家計の予算を立てる際は、「リース料 + 距離料金 + 任意保険料(別途)」で計算する必要があります。

エンキロが提供する「くるまのリース保険」は、代理店型(三井住友海上)の保険商品です。一般的に、インターネットで利用者が直接申し込む「通販型(ダイレクト型)」の自動車保険と比較すると、代理店手数料や手厚い対面・電話サポートのコストが含まれるため、保険料自体は割高になる傾向があります。

「とにかく月々の固定費を極限まで安くしたい」と考える方にとっては、保険料の高さがデメリットに感じられるかもしれません。ただし、通販型保険の多くは「リースカー車両費用特約」を取り扱っていない、または条件が厳しいことが多いため、安さと引き換えに「全損時のリスク」を背負うことにならないか、慎重な比較が必要です。

独自のメリットである「プチ補償」ですが、無制限に使えるわけではありません。

小さな傷なら何度でも直せるわけではないため、利用するタイミング(リース返却直前まで取っておくか、すぐに直すか)の判断が必要です。

もし何らかの事情でエンキロのリース契約自体を中途解約することになった場合、セットで加入している長期保険も解約または変更の手続きが必要になります。この際、保険の解約返戻金の計算に「短期率」という係数が使われ、払い込んだ保険料に対して戻ってくる金額が少なくなる可能性があります。

また、事故を起こして保険を使った状態で解約し、次の車で新たに保険に入り直す場合、下がった等級(事故有係数)が引き継がれるため、次の保険料が高くなります。これはどの保険でも同様ですが、長期契約の場合は契約期間の残り年数によって影響が変わるため、仕組みを理解しておく必要があります。

では、具体的にどのような補償内容で契約すればよいのでしょうか。エンキロでの利用を前提とした、過不足のない賢い保険の選び方を提案します。

まず、基本となる賠償保険については、迷わず以下の設定にすることをお勧めします。

ここを「5,000万円」や「1億円」などに制限して節約しようとするのは、リスク管理として間違いです。数千万円の節約効果は月額数百円程度に過ぎませんが、万が一上限を超えた場合のリスクは人生を破綻させるレベルです。ここはコストを削るべき箇所ではありません。

ご自身や同乗者のケガを補償する人身傷害保険は、3,000万円〜5,000万円程度での設定が一般的です。生命保険や医療保険に別途加入している場合は3,000万円、そうでない場合や、休業損害(働けなくなった期間の収入補償)を手厚くしたい場合は5,000万円以上や無制限を検討しましょう。

最も重要な車両保険については、以下の組み合わせがベストです。

自分が全く悪くない「もらい事故(信号待ちでの追突など)」の場合、保険会社は法律上、示談交渉を代行することができません。相手との交渉を自分で行うストレスや、正当な賠償額を得るための費用をカバーするために、「弁護士費用特約」は必ず付帯しておきましょう。月額数百円程度で、弁護士への相談費用や着手金を300万円まで補償してくれる非常にコストパフォーマンスの高い特約です。

エンキロを利用する際の保険選びについて、その重要性と詳細な仕組みを解説してきました。ポイントをまとめます。

車は便利な道具であると同時に、一瞬で人生を変えてしまうリスクも内包しています。だからこそ、保険は「お守り」ではなく「現実的な備え」として、正しく選ぶ必要があります。エンキロでのカーライフを心から楽しむために、納車前のこのタイミングで、ぜひ最適な保険プランを検討してください。審査通過後の商談時には、専任のプランナーに保険のことも遠慮なく相談してみることをお勧めします。

A. はい、引き継げます。 現在加入されている自動車保険(任意保険)のノンフリート等級は、エンキロで新たに加入する保険に引き継ぐことが可能です。高い等級(割引率)をお持ちの方は、そのまま安い保険料でスタートできます。また、車を手放してから一定期間内であれば、「中断証明書」を使って以前の等級を復活させることも可能です。

A. 契約自体は可能ですが、特約の有無に注意が必要です。 エンキロでは保険会社を指定・強制はしていませんので、ご自身で加入することも可能です。ただし、多くの通販型保険では「リースカー車両費用特約」を取り扱っていないか、条件が厳しい場合があります。この特約がないと、全損時に多額の自己負担が発生するリスクがありますので、加入前に必ず「カーリース契約の車で、中途解約費用までカバーされる特約はあるか」を保険会社に確認してください。

A. いいえ、上がりません。 エンキロ専用保険に付帯される「プチ補償(ガラス・ドアミラー・いたずら傷)」は、通常の車両保険とは別枠のサービスとして提供されます。これを利用しても保険を使った事故(等級ダウン事故)にはカウントされないため、翌年の等級や保険料には一切影響しません。これが専用保険の大きなメリットの一つです。

A. まずは警察と救急、その後にエンキロの事故受付へ連絡してください。 万が一の事故の際は、人命救助と警察への連絡を最優先してください。その後、エンキロの専用保険に加入されている場合は、指定の事故受付センター(24時間365日対応)へ連絡します。レッカーの手配や相手方への対応など、プロのスタッフがサポートしてくれます。ご自身で別の保険に入っている場合は、その保険会社の事故受付へ連絡するとともに、エンキロのサポートデスクへも事故報告を行ってください。

A. 運転者の限定範囲設定によります。 保険契約時に、「本人限定」「夫婦限定」「限定なし」などの範囲を設定します。ご家族も運転される場合は、その方が含まれる範囲(例:配偶者なら夫婦限定、子供なら年齢条件に注意して家族限定など)を設定しておく必要があります。また、エンキロ専用保険には「他車運転特約」などが含まれる場合もあり、友人の車を借りた際の事故なども補償されるケースがありますが、詳細は契約時の約款をご確認ください。