【徹底網羅】カルモくん中古車リースの評判・デメリットを完全解剖!新車プランとの違いや審査、購入との損得まで

カリノル

カリノル

この記事では、新しい形のカーリースサービス「エンキロ」について、その仕組みの裏側に潜むデメリットやリスクを、専門的な視点から徹底的に掘り下げて解説します。

「走った分だけ支払う」という魅力的なキャッチコピーの裏で、契約者が負担しなければならない「残価精算」のリスクや、家計管理における複雑さなど、公式サイトでは大きく語られない注意点を詳細に分析します。

結論から申し上げますと、エンキロは「週末ドライバーやセカンドカー利用には圧倒的なコストパフォーマンス」を発揮しますが、「仕組みを理解せずに契約すると、契約満了時に高額請求を受ける可能性がある」サービスです。

デメリットを正しく理解するためには、まずエンキロが従来のカーリースと決定的に異なる「構造」を理解する必要があります。ここを飛ばしてしまうと、後のセクションで解説する「残価精算」のリスクが腑に落ちません。

一般的なカーリースは「月額定額制」です。契約時に月間走行距離の上限(例:1,000km/月)を決め、その範囲内であればどれだけ走っても料金は一定です。これに対し、エンキロは「従量課金制」を採用しています。

このシステムは、携帯電話のプランや電気料金に似ています。

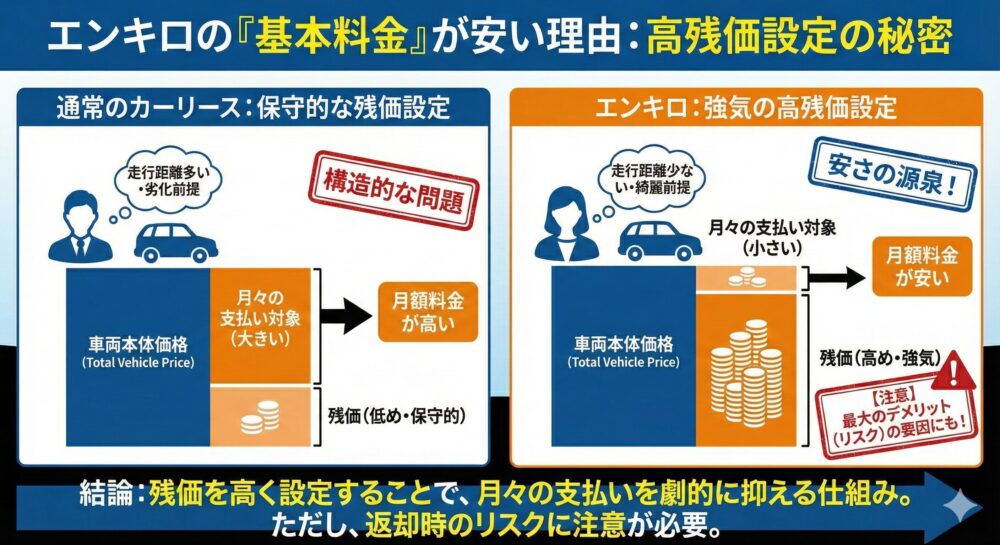

エンキロの最大の特徴は、月額基本料金が他社に比べて非常に安く設定されていることです。これには明確な理由があります。それは、「残価(契約終了時の車の想定価値)」を極めて高く設定しているからです。

通常のカーリースでは、ユーザーがある程度車を使用し、劣化することを前提に残価を保守的(低め)に見積もります。その分、契約期間中に支払う車両代金(車両価格-残価)は大きくなり、月額料金は高くなります。

一方、エンキロは「走行距離が少ないユーザー」をターゲットにしているため、「あまり走らなければ、数年後も車は綺麗な状態で、高く売れるはずだ」という前提に立ちます。そのため、残価を強気に(高く)設定します。車両価格から差し引く「残価」が大きければ大きいほど、ユーザーが毎月負担する金額は劇的に少なくなります。

この「高残価設定」こそが、エンキロの安さの源泉であり、同時に後述する「最大のデメリット」を生む要因でもあります。

ここからは、エンキロを検討している方が最も警戒すべきデメリットと注意点について、5つのポイントに絞って詳細に解説します。

これらは契約書や約款に記載されているものの、十分に理解しないまま契約してしまうと、後で「話が違う」となりかねない重要事項です。

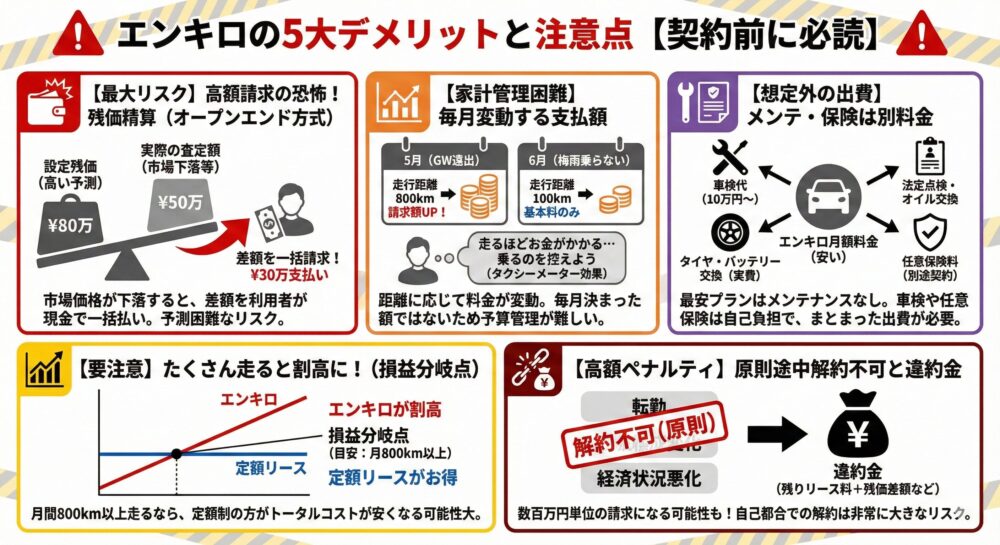

エンキロを利用する上で最も理解が必要なのが、この「残価精算」です。これはエンキロの仕組みにおける最大のリスク要因と言えます。

カーリースの契約方式には「クローズドエンド」と「オープンエンド」の2種類があります。

前述の通り、エンキロは月額料金を安く見せるために、あえて「高い残価」を設定しています。これがリスクを増大させます。

【シミュレーション例:車両価格200万円の車を5年契約した場合】

<ケースA(市場相場が好調)>

<ケースB(市場相場が暴落)>

2つ目のデメリットは、日々の生活に直結する「支払いの変動制」です。 カーリースの魅力の一つは「毎月定額(サブスクリプション)」による家計管理のしやすさですが、エンキロはこのメリットを放棄しています。

エンキロの料金は、基本料金に加え、1km走るごとに課金されます。

このように月によって請求額が数千円〜1万円単位で変わるため、「毎月決まった額が引き落とされる」という安心感はありません。ギリギリの予算で家計を回している場合、急な出費増に対応できない恐れがあります。

「走れば走るほどお金がかかる」という意識が働くと、せっかくマイカーを手に入れたのに、「もったいないから乗るのを控えよう」という心理的抑制(タクシーメーター効果)がかかってしまうことがあります。 「ちょっとコンビニまで」「天気がいいからドライブ」といった気軽な利用がためらわれ、結果としてQOL(生活の質)が下がってしまう可能性があるのです。

エンキロは「走らない人」には圧倒的に安いですが、逆に「走る人」には割高になるように設計されています。ある一定の距離を超えると、定額制の他社リースの方がトータルコストが安くなる「損益分岐点」が存在します。

以下の表は、一般的なコスト構造を比較したものです。

| 月間走行距離 | エンキロのコスト感 | 定額リースのコスト感 | 判定 |

|---|---|---|---|

| ~150km | 激安(基本料のみ+僅少) | 割高(使わない分も払う) | エンキロの圧勝 |

| 300km前後 | 安い | 割高 | エンキロがお得 |

| 500km前後 | 同等〜やや安い | 標準的 | 判断が分かれる |

| 800km以上 | 高い(距離料金が重荷) | お得(定額で走り放題) | 他社推奨 |

例えば、毎日の通勤(往復20km×20日=400km)に加え、週末の買い物やレジャーを楽しむと、月間800km〜1,000kmを超えることは珍しくありません。この場合、エンキロの距離加算料金が重くのしかかり、結果的に「乗り放題」の定額リースの方が安上がりだった、という事態になりかねません。

多くのカーリース会社では、車検代やオイル交換代が月額料金に含まれています(コミコミプラン)。しかしエンキロの最安プラン(メンテナンスなし)の場合、これらの費用は自己負担となります。

これらをカバーするために「メンテナンスパック」に加入することもできますが、そうすると月額料金が上がり、エンキロの最大の魅力である「月額の安さ」が薄れてしまいます。 「月額1万円台!」と思って飛びついたものの、車検の時期になって「えっ、車検代は別なの?」と慌てるケースが想定されます。

また、任意保険(自動車保険)も別途加入が必要です。エンキロの月額料金に含まれているのは「自賠責保険」のみです。万が一の事故に備えるための対人・対物賠償保険や車両保険は、自分で保険会社と契約し、別途保険料を支払う必要があります。

これはエンキロに限らずカーリース全般のデメリットですが、特に注意が必要です。カーリースは原則として契約期間中の解約ができません。

もしやむを得ず解約する場合、**「残りの期間のリース料総額」+「設定残価」-「車の査定額」**といった計算式で算出される解約金を一括で請求されるのが一般的です。これは数百万円単位の請求になることもあり、非常に大きなリスクです。 エンキロでは、全損事故などで強制解約になる場合の違約金をカバーする専用保険を用意していますが、自己都合による解約のリスクは依然として残ります。

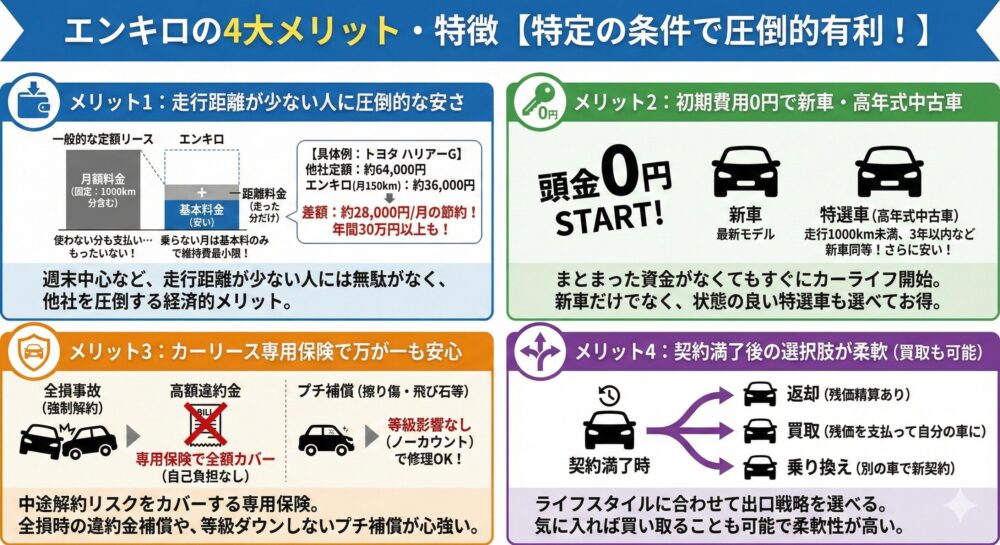

ここまで厳しい視点でエンキロのデメリットを解説してきましたが、それでもエンキロが選ばれているのには理由があります。

特定の条件下では、他社を圧倒するメリットを発揮するからです。デメリットを理解した上で、これらのメリットが上回ると判断できるならば、エンキロは非常に魅力的なサービスとなります。

これがエンキロ最大の強みであり、存在意義です。 「平日は電車通勤、車に乗るのは週末の買い物とたまの送り迎えだけ」という層にとっては、これほど理にかなったサービスはありません。

一般的なカーリースは「月1,000km走る権利」を一律で販売しているようなものです。月100kmしか走らないユーザーは、使っていない900km分の料金を無駄に払い続けていることになります。 エンキロはこの無駄を排除しました。乗らない期間(出張や病気など)は支払いが基本料金だけになり、維持費を最小限に抑えられます。

【具体的な節約効果の例(トヨタ ハリアーG)】

月間2万8千円、年間で30万円以上の差が出るケースもあり、この経済的メリットは非常に大きいです。浮いたお金を教育費やレジャー費に回すことができるのは、家計にとって大きな助けとなります。

エンキロは「頭金0円」でスタートできます。 車両本体価格、登録諸費用、自動車税などがすべて月額料金に含まれているため、まとまった貯金がなくてもすぐにカーライフを始められます。

また、新車だけでなく、厳選された高年式の中古車(特選車)も選べる点が特徴です。

デメリットの項で「中途解約リスク」に触れましたが、エンキロはこれをカバーする強力な武器を持っています。それが「リースカー専用自動車保険(エンキロくるまのリース保険)」です。

この保険には、通常の自動車保険にはない特約が付帯しています。

特に初心者の場合、ちょっとした擦り傷を作る可能性が高いため、この「プチ補償」は非常に心強い味方となります。

デメリットとして「最後にもらえない」という口コミがありましたが、正確には「もらうプランはないが、買い取ることは可能」です。

契約満了時の選択肢は以下の通りです。

気に入った車であれば、残価を支払って所有車にすることができます。逆に、ライフスタイルが変わっていれば返却してミニバンなどに乗り換えることも可能です。 「今は先のことはわからない」というユーザーにとって、5年後、7年後の出口戦略を選べるのはメリットと言えます。

ここでは、具体的な数字を用いて、エンキロの立ち位置を明確にします。 「週末利用(月300km)」と「通勤利用(月1,000km)」の2パターンで、コストパフォーマンスとリスクを比較検討します。

| 比較項目 | エンキロ | 一般的な定額リース | マイカーローン購入 |

|---|---|---|---|

| 月々の支払額 | ◎ 最安 (基本料+少額の距離料) | △ 普通 (走らなくても定額) | △ 普通〜高い (車両全額を分割) |

| 初期費用 | ◎ 0円 | ◎ 0円 | × 頭金・諸費用が必要 |

| 維持費(税金) | ◎ コミコミ | ◎ コミコミ | × 毎年5月に納税 |

| 5年後のリスク | △ 残価精算リスクあり | ◎ 精算なし(返却のみ) | ◯ 売却額で残債完済できるか次第 |

| 所有権 | × リース会社 | × リース会社 | ◎ 自分(完済後) |

| 総評 | 最もおすすめ | 割高感がある | 所有欲があるならアリ |

分析結果: 走行距離が少ない場合、エンキロの圧勝です。「使っていない分の料金」を払わなくて済む合理的なシステムが機能します。残価精算のリスクを考慮しても、月々の支払額の安さが魅力的です。

| 比較項目 | エンキロ | 一般的な定額リース | マイカーローン購入 |

|---|---|---|---|

| 月々の支払額 | × 高い (距離料金が重荷) | ◎ 一定・安い (距離無制限プラン等) | △ 普通 |

| 距離制限 | × 走れば走るほど課金 | ◯ 月1,500km上限などで定額 | ◎ 無制限 |

| 5年後のリスク | × 残価精算+過走行リスク大 | △ 距離超過精算のリスク | × 走行過多で査定額ダウン |

| 精神的負担 | × タクシーメーター効果 | ◎ 気兼ねなく乗れる | ◎ 気兼ねなく乗れる |

| 総評 | 非推奨 | 最もお得で安心 | 長く乗り潰すならアリ |

分析結果: 走行距離が多い場合、エンキロは推奨できません。距離料金がかさむだけでなく、「走るほど高くなる」という心理的ストレスが大きすぎます。定額制リース(Kintoやカルモくんなど)の方が、精神衛生上も金銭的にも優れています。

これまでの分析を踏まえ、エンキロを利用することで幸せになれる人、すなわち「向いてる人」の具体的な特徴をまとめました。以下の条件に2つ以上当てはまるなら、エンキロは非常に賢い選択肢です。

逆に、以下の条件に当てはまる場合は、エンキロを利用すると後悔する可能性が高い「向いていない人」です。他社のサービスや購入を検討することをお勧めします。

エンキロは、「誰にでもおすすめできる万能なカーリース」ではありません。ターゲットを「あまり走らない人」に絞り込み、その層に対して最強のコストパフォーマンスを提供する尖ったサービスです。

エンキロを利用する際の3つの鉄則:

デメリットを正しく恐れ、メリットを最大限に活かすことができれば、エンキロはあなたのカーライフをより豊かで合理的なものに変えてくれるでしょう。逆に、仕組みを理解せずに「月額が安いから」という理由だけで飛びつくと、痛い目を見る可能性があります。

ご自身のライフスタイルと照らし合わせ、慎重に検討してみてください。

最後に、エンキロのデメリットやサービスに関してよく寄せられる疑問に、Q&A形式で回答します。

A. 可能性があります(オープンエンド方式のため)。 エンキロは契約終了時に、設定された「残価」と「実際の査定額」を比較して精算を行います。市場相場の下落や、車に大きな傷がある、臭いがついている等の理由で査定額が下がった場合、その差額を請求されることがあります。逆に、車を綺麗に使い、中古車相場が高騰していれば、お金が戻ってくる場合もあります。

A. 強制解約となり、違約金が発生します。 リース契約は車が全損(修理不能)になると強制的に終了し、残りのリース料を含む解約金を支払う必要があります。ただし、エンキロが推奨する「リースカー専用保険」に加入していれば、この解約費用が保険で補償される特約が付いているため、自己負担を避けることができます。加入は必須レベルと考えましょう。

A. 上限はありません(走った分だけ加算されます)。 基本的には「走った距離 × km単価」が加算されます。例えば1kmあたり15円の設定で、旅行に行って2,000km走った月は、基本料金に加えて「30,000円」が上乗せされます。予想外の出費にならないよう、長距離ドライブの予定がある月は予算を確保しておく必要があります。

A. 原則できません。 カーリースは契約期間中の解約やプラン変更(3年契約から5年契約へ変更など)はできません。どうしても解約する場合は、違約金(規定損害金)の支払いが必要です。ライフプランが変わる可能性がある(結婚、転勤、出産など)場合は、慎重に契約期間を選ぶ必要があります。

A. 車検代や整備費用がその都度発生します。 パックに入らない場合、月額料金は最安になりますが、車検(数万〜十数万円)、オイル交換、タイヤ交換などの費用はすべて実費で、自分で整備工場を探して支払う必要があります。突発的な出費を避けたい場合は、パックへの加入を強くおすすめします。