【リスマチ0】年収200万以下・勤続年数1年未満・フリーター必見!審査に甘い車種とカーリース選びのミスマッチ診断

カリノル

リスマチ0

カーリースカルモくん(旧定額カルモくん)の審査は、残価設定などの仕組みからカーローンよりは通過しやすい傾向にあります。

審査落ちは「返済負担率(他社借入とのバランス)」や「属性(勤続年数など)」の機械的な基準に合致しなかった結果です。

審査対象額を極限まで下げる対策をとるか、それでも不安な場合は、信販会社を通さず独自の基準を採用している「ニコノリ」や、審査ハードルが低い中古車リースへの乗り換えが、車を手に入れるための最も確実な別ルートとなります。

カーリースを検討する際、誰もが最初に直面するのが「自分は審査に通るのだろうか」という心理的なハードルです。

しかし、カーリース特有の仕組みを正しく理解することで、過度な不安を抱く必要がないことがわかります。

一般的に、カーリースカルモくん(旧定額カルモくん)の審査は、銀行系のマイカーローンなどと比較すると通過しやすい傾向にあると言われています。

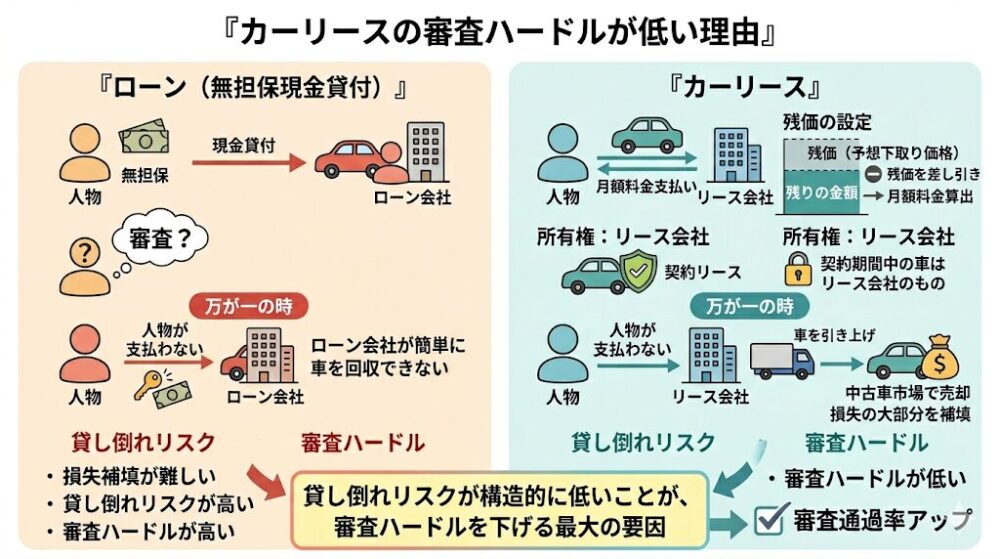

その最大の理由は、「残価設定」の仕組みと「所有権」の所在という、ビジネスモデルの根本的な違いにあります。

銀行のマイカーローンの場合、お金を借りて車を購入するため、車の所有権は原則として購入者(またはディーラー・信販会社)に渡ります。もし返済が滞った場合、銀行は貸し付けた資金を回収するリスクを負うため、審査は「この人物に数百万円の現金を貸しても本当に大丈夫か」という非常に厳格な基準で行われます。

一方、カーリースカルモくんをはじめとするカーリースは、契約満了時の車両の予想下取り価格(残価)をあらかじめ差し引き、残りの金額だけをベースに月額料金を算出します。

さらに重要なのは、契約期間中の車の「所有権」はリース会社にあるという点です。万が一、契約者が月額料金を支払えなくなった場合でも、リース会社は法的に車を引き上げて中古車市場で売却することで、損失の大部分を補填できます。

このように、無担保の現金貸付であるローンと比較して「貸し倒れリスク」が構造的に低く設定されていることが、審査ハードルを相対的に下げる最大の要因となっています。

審査に落ちてしまうと、「自分は社会的に信用がないダメな人間なのではないか」と深く落ち込む方がいます。しかし、それは大きな誤解です。

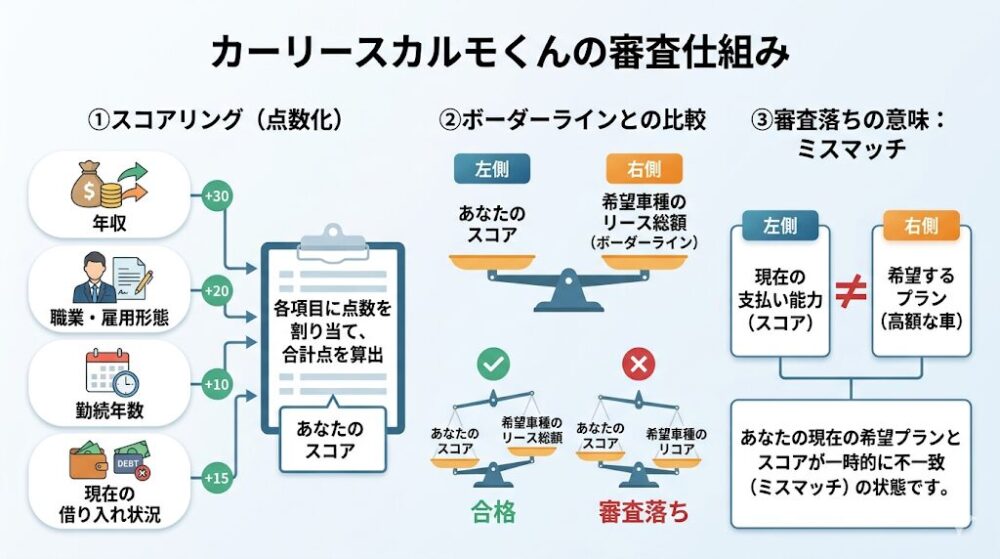

カーリースカルモくんの審査は、提携する信販会社による「スコアリングシステム(点数化)」に基づいて、極めてドライに行われます。

年収、職業、雇用形態、勤続年数、現在の借り入れ状況といった項目に、あらかじめ決められた点数が機械的に割り当てられます。その合計点が、希望する車のリース総額に対して設定された「ボーダーライン」に達しているかどうかだけで判断されるのです。

つまり、審査落ちは「あなたが現在希望しているプラン(高額な車)」と「現在の支払い能力のスコア」が一時的にミスマッチを起こしているという事実を示しているに過ぎません。

自身のスコアに見合った適切な車種やプランに変更することで、このミスマッチは容易に解消できるケースが多々あります。

カーリースの審査において、

「年収が400万円以上なければ通らない」

「正社員でなければ絶望的」

といった固定観念を持つ必要はありません。

実際に、年収200万円以下の方や、アルバイト、パートタイム労働者、年金受給者であっても、カーリースカルモくんの審査を通過し、車のある生活を手に入れている事例は数多く存在します。

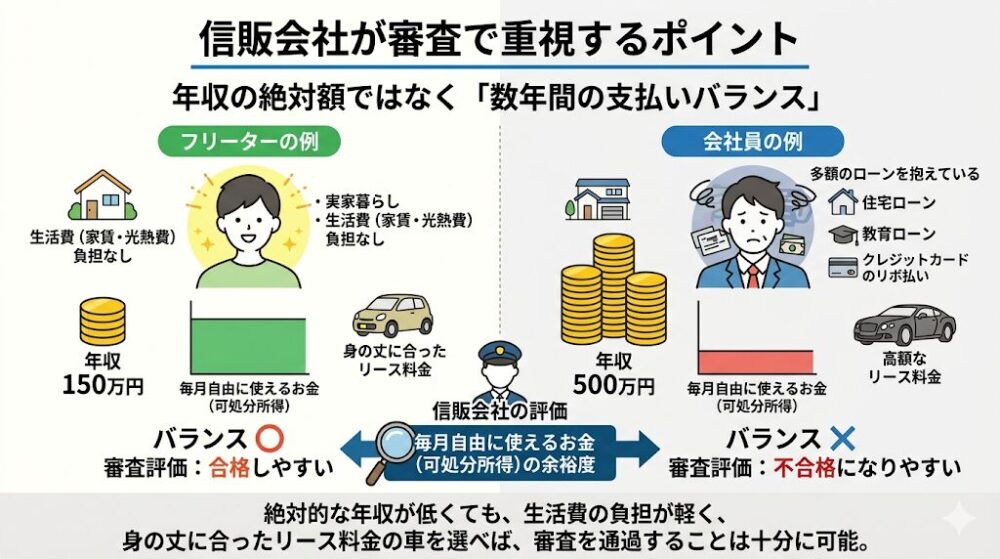

審査において信販会社が重視するのは「収入の絶対額の高さ」ではなく、「月々のリース料金を滞りなく、数年間にわたって継続して支払い続けられるバランス」が保たれているかどうかです。

例えば、実家暮らしで家賃や光熱費の負担が一切ない年収150万円のフリーターと、年収500万円であっても毎月多額の住宅ローンや教育ローン、クレジットカードのリボ払いを抱えている会社員とでは、信販会社が評価する「毎月の自由に使えるお金(可処分所得)」の余裕度は全く異なります。

絶対的な年収が低くても、生活費の負担が軽く、身の丈に合ったリース料金の車を選べば、審査を通過することは十分に可能なのです。

※より詳細な審査の仕組みやスコアリングの裏側については、[カーリース審査基準の完全ガイド]もあわせてご確認ください。

審査が通りやすい傾向にあるとはいえ、一定の基準を満たさなければ当然ながら「否決」という結果になります。

ここでは、信販会社が機械的に弾く明確な「3つのミスマッチ基準」について論理的に解説します。自分がどこに引っかかっている可能性があるのか、客観的に診断してみましょう。

審査において、最も重要視され、かつ最も多くの人が引っかかる指標が「返済負担率」です。これは、自身の年収に対する「年間の総返済額」の割合を示す言葉です。

一般的な信販会社の基準では、この返済負担率が「年収の30%前後」に収まっていることが、健全な支払い能力の絶対的なボーダーラインとされています。

【年収別:許容される返済額の目安(返済負担率30%の場合)】

| 年収 | 許容される「年間」の総返済額 | 許容される「月間」の総返済額 |

| 200万円 | 約60万円 | 約50,000円 |

| 300万円 | 約90万円 | 約75,000円 |

| 400万円 | 約120万円 | 約100,000円 |

| 500万円 | 約150万円 | 約125,000円 |

ここで多くの人が陥る致命的な落とし穴があります。それは、計算式に含まれる「総返済額」には、これから申し込むカーリースの月額料金だけでなく、「現在抱えている他社のすべての借り入れ」が含まれるという点です。

例えば、年収300万円(月間返済上限の目安:約75,000円)の方が、すでに奨学金の返済で月々15,000円、クレジットカードの分割払いで月々20,000円を支払っているとします。この時点で、残りの余力は「40,000円」しかありません。この状態で、月額45,000円のミニバンのリースを申し込めば、返済能力の上限(30%)をオーバーしていると機械的に判断され、即座に審査落ちのメカニズムが働きます。

ご自身の現在のすべての「分割払い」をリストアップし、この30%の壁を超えていないかを確認することが必須です。

年収の金額や返済負担率がクリアできていても、リース会社は「長期にわたる収入の安定性」を厳しくチェックします。カーリースは3年から長くて11年という年単位の長期契約となるため、将来にわたって滞りなく支払いが行われる確証が必要だからです。

以下の属性に当てはまる場合、継続的な支払い能力(安定性)が低いとみなされ、審査スコアリングにおいて不利な影響を与える(点数が低くなる)傾向があります。

就職や転職をしたばかりの場合、「環境に馴染めず、すぐに離職して収入が途絶えてしまうリスクがある」と機械的に判断されやすくなります。

最低でも1年以上、理想は3年以上の勤続年数があると評価が安定します。

個人事業主(フリーランス)、派遣社員、契約社員、アルバイトなどは、正社員と比較して不況時の解雇リスクや収入の変動リスクが大きいと見なされます。

事業の継続性が不透明な業種や、設立間もないスタートアップ企業に属している場合も、スコアリングにおいて微減要因となることがあります。

ただし、これらの属性によるマイナス要因は、後述する「保証人を立てる」などの対策で十分にカバーすることが可能です。

過去の金融事故歴は、審査において一発で否決となる可能性が極めて高い、最もクリティカルなミスマッチ要因です。

信販会社は審査を行う際、必ず「個人信用情報機関(CICやJICCなど)」にアクセスし、申込者の過去の支払い履歴を照会します。

これらの記録は、金融事故として信用情報機関に5年から最長7年程度(自己破産の場合は最長10年)登録されます。

この状態は俗に「ブラックリストに載っている」と呼ばれます。この記録が残っている期間は、「過去に約束を守れなかった人物であり、再び支払いが滞るリスクが極めて高い」と判断されるため、現在の年収がどれほど高くても、一般的な信販会社の審査を通過することは非常に困難になります。

もし、自身の状況が上記の「落ちる理由」に該当するかもしれないと感じても、すぐに諦める必要はありません。

審査基準という「機械の目」のアルゴリズムを逆手に取り、ミスマッチを解消するための論理的な対策を講じることで、審査通過の可能性は劇的に引き上げることができます。

最も即効性があり、かつ確実な対策は「審査対象となる金額(リースの契約総額)」を根本から下げることです。

審査は「その合計金額を安定して支払えるか」でスコアリングされるため、金額そのものを下げてしまえば、要求される年収や属性のハードルも自動的に下がります。

ファミリーカーとしてアルファードのような高級ミニバンを希望していた場合でも、まずは審査に通りやすい軽自動車(N-BOXやハスラーなど)やコンパクトカー(ヤリスやフィットなど)に狙いを変更します。

同じ車種でも、最上位グレードと必要最低限のベースグレードでは数十万円の価格差があります。また、カーナビを純正の高額なものから安価な社外品(スマートフォン連携ディスプレイオーディオなど)に変更するだけでも、月額料金を数千円単位で圧縮できます。

まずは「審査に通って車を確保すること」を最優先とし、見栄や理想を一旦捨ててミニマムな構成で申し込むのが鉄則です。

カーリースカルモくんの大きな強みの一つが、業界最長水準である「最長11年」までの契約期間を選べることです。

リース料金は、車両本体価格から残価を引いた金額に諸費用を足し、それを「契約月数」で割って算出されます。したがって、契約期間を5年や7年ではなく、11年と極限まで長くすればするほど、ひと月あたりの支払い負担(月額料金)は劇的に安くなります。

月額料金が下がれば、前述した「返済負担率(年収の30%以内)」の計算において非常に有利に働き、審査ボーダーラインを突破しやすくなります。

審査を通すためには11年契約は有効ですが、ここでライフスタイルとの致命的なミスマッチに注意が必要です。

11年という長期契約は、月々の負担を軽くする一方で、「将来のライフスタイルの変化(結婚、出産、子供の成長、転勤など)」による乗り換えの柔軟性を完全に奪うリスクがあります。

また、毎月の支払いが安いとはいえ、リース総額(支払総額)で見れば、期間が長い分だけ金利相当額(リース料率)が大きく上乗せされるため、短期契約よりもトータルコストは高くなるという側面も理解した上で選択しなければなりません。

「自分は審査に通るのだろうか…」と画面の前で何日も悩み続けるよりも、カーリースカルモくんが提供している「お試し審査」のシステムを活用するのが最も合理的かつ効率的です。

お試し審査は、とりあえず希望する最も安い車種(審査に通りやすい車種)で仮審査を行い、その結果をもとに、後から本当に乗りたい車種やプラン、オプションを自由にコンシェルジュと相談・変更できるという便利なシステムです。

この審査を利用することで、自分の現在の信用スコアで「おおよそいくらまでの車ならリース契約が可能なのか」という正確な現在地を把握することができます。

審査に通ったからといって必ず契約しなければならないという義務は一切ないため、審査不安層にとってはノーリスクで利用できる強力なツールです。

※審査を有利に進めるための保証人の立て方や、その他の実践的なテクニックについては、[カーリース審査に通るための5つの裏ワザ]を参照してください。

審査に通るための対策と同時に、当ブログとして絶対に読者の皆様に警告しておかなければならないのが「契約プラン選びにおけるミスマッチ」です。

「無事に審査に通った!」という喜びや安堵感から、公式サイトが謳うメリットだけを盲信して次々とオプションを追加し、自身のライフスタイルと合わない契約を結んでしまうとどうなるでしょうか。

契約後に「こんなはずじゃなかった」「余計な出費が増えてしまった」と、私と同じように深く後悔することになります。

ここでは、客観的なリスクマネジメントの観点から、カルモくんのプラン選びに潜む落とし穴をハッキリと明示します。

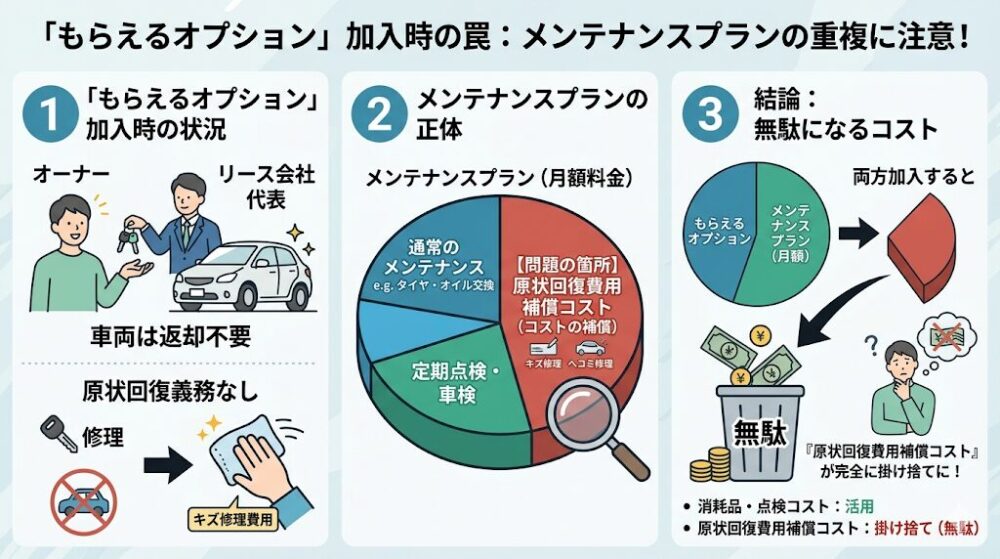

カーリースカルモくんには、契約満了時にそのまま車を自分のもの(マイカー)にできる「もらえるオプション」という制度が存在します。以前は月額500円程度でしたが、現在は月額990円に値上がりしています。

最終的に自分の車になるのであれば、カーリース特有のプレッシャーである「走行距離制限」を気にする必要がなくなり、カスタマイズも自由に行えるため、一見すると非常に魅力的で必須のオプションに思えます。

しかし、ここに「メンテナンスプラン」との致命的な矛盾(ミスマッチ)が潜んでいます。

カルモくんのメンテナンスプラン(プラチナ、ゴールド、シルバーの3種類)の最大の特徴の一つに、リース満了時の「原状回復費用補償」が含まれている点が挙げられます。これは、数年後に車を返却する際、日常使いで生じた傷やへこみの修理費用(原状回復費用)をリース会社が補償してくれる(軽自動車で上限152,780円、その他で183,330円)という非常に手厚い制度です。

もしあなたが「契約満了後は車を返却する」ことを前提としているなら、この補償は返却時の高額請求トラブルを防ぐ強力な盾となります。

しかし、「もらえるオプション」に加入した場合、車はリース会社に返却せず自分のものになるため、そもそも原状回復(元通りにして返す)という義務そのものが発生しません。

つまり、「もらえるオプション」に加入しているにもかかわらず、手厚い「メンテナンスプラン」を付けてしまうと、メンテナンスプランの月額料金に含まれている『原状回復費用補償のためのコスト』が、完全に掛け捨ての無駄になってしまうのです。

「もらえるオプション」への加入を前提としている場合、この「補償分の費用負担がムダになる」という事実を許容できるかどうか、あるいは必要最低限のメンテナンスは実費で行う覚悟があるかを、契約前に冷静に判断することが重要です。

カルモくんのメンテナンスプランには、対応する工場の違いによって「どこでもメンテナンスプラン」と「かんたんメンテナンスプラン」の2種類があり、さらにそれぞれがカバー範囲に応じて「プラチナ」「ゴールド」「シルバー」の3つのグレードに分かれています。

ここでライフスタイルとのミスマッチを起こしやすいのが「どこでもメンテナンスプラン」の精算方式です。

このプランは、自分が昔から付き合いのある近所の整備工場やガソリンスタンドなどを自由に選んでメンテナンスを受けられるというメリットがあります。

しかし最大の注意点は、メンテナンスを受けた際、契約者が一時的にその費用を全額立て替え払いし、後日領収書などを送ってカルモくんに請求(キャッシュバック)してもらわなければならないという点です。

「カーリースは月額定額だから、車検の時などに突発的な数万円の出費がなくて安心だ」というメリットを期待して契約した人にとって、数万円〜十数万円の車検費用や点検費用を一時的にせよ自腹で立て替えることは、家計管理上の大きなストレス(ミスマッチ)を生む原因となります。

立て替え払いや、後日請求する事務手続きの手間が負担に感じる方は、指定された提携工場で精算がそのまま完結する(財布を開く必要がない)「かんたんメンテナンスプラン」を選択すべきです。

メンテナンスプランに関して、もう一つ先輩ユーザーたちが後日激しく後悔しやすい盲点があります。

それは消耗品の「本体代」の扱いです。

カルモくんのメンテナンスプラン(上位のプラチナやゴールド)の規約を細かく読み解くと、タイヤローテーションやホイールバランス調整、バッテリー交換の「工賃(作業代)」などはプランの対象としてカバーされています。

しかし、「新しいタイヤ本体の購入代金」や「新しいバッテリー本体の購入代金」そのものは、いかなるプランに加入しても対象外(実費での自己負担)となるのです。

数年に一度必ず交換が必要となるタイヤ4本や、近年のアイドリングストップ車に搭載されている高性能バッテリーは、購入すれば数万円〜十数万円の大きな出費となります。

「手厚いメンテナンスプランに入っているから、タイヤもバッテリーも月額料金にコミコミで無料交換してもらえる」と誤認したまま契約すると、後日整備工場で高額な本体代の請求を受け、愕然とすることになります。

【カルモくんのプラン選びにおけるミスマッチ診断表】

| あなたの希望・ライフスタイル | 注意すべきミスマッチの罠(落とし穴) | 当ブログが推奨する選択 |

| 最後に車をもらいたい | 原状回復義務がないため、 メンテプランの補償分が無駄になる | もらえるOP加入 + メンテプランは「なし」か最小限に |

| 数年乗って綺麗に返却したい | 返却時の小傷やへこみの修理費用で 数万円を請求され後悔する | メンテプラン(原状回復補償付き)に必ず加入する |

| 車検時の突発的な出費をゼロにしたい | 「どこでもメンテ」による一時立て替え、 タイヤ・バッテリー本体の実費負担 | 立て替え不要な「かんたんメンテ」を選択し、本体代は別途貯蓄する |

■関連記事:カルモくんは「やめとけ」?後悔する人のライフスタイル診断

上記の対策を講じても、「すでにカルモくんの審査に落ちてしまった」「過去に金融事故があり、どうしても一般的な審査に自信がない」という方は一定数存在します。

しかし、一つのリース会社(の提携信販会社)の審査に落ちたからといって、車を持つこと自体を諦める必要は全くありません。

リース会社によって審査基準や、提携している信販会社は大きく異なります。

「カルモくんに固執して落ち込む」のではなく、自身の現在の属性や信用スコアにマッチした「より審査ハードルの低い別のカーリース会社(別ルート)」へ柔軟に乗り換えることこそが、後悔なく車を手に入れるための最短の解決策(リスマチ0の実現)となります。

ここでは、審査不安層に向けて、より柔軟な審査体制を持つ最適な代替案をご提案します。

審査に不安を抱える層にとって、現在最も有力な代替案となるのが、独自の審査システムを持つ「ニコノリ(ニコニコカーリース)」です。

ニコノリは、カーリース業界の中でも特に「審査不安層を救済する仕組み」に特化しています。

通常のカーリース会社は、1〜2社の信販会社としか提携していません。しかし、ニコノリは複数の信販会社(合計4社)と提携ネットワークを結んでいます。 信販会社によって「過去の信用情報を重んじる会社」「現在の安定収入を重んじる会社」など、審査のスコアリング基準は微妙に異なります。

ニコノリでは、A社の審査に落ちても、自動的にB社、C社と順に審査を通す仕組みになっているため、いずれか1社の基準さえ満たせば契約が可能となります。この仕組みにより、他社よりも圧倒的に審査通過のチャンスが広がります。

4社の信販会社を通しても審査に通らなかった場合の最終手段として、ニコノリは信販会社を通さない、自社基準による「新しい基準で審査を受ける」独自のカーリースプランも用意しています。

過去に債務整理の経験があるなど、従来の信販系の機械的なアルゴリズムでは弾かれてしまう層であっても、ニコノリ独自の基準で現在の支払い能力を個別に評価してもらえるため、審査通過のハードルが劇的に下がります。

頭金を用意したり、連帯保証人を立てたりすることで、さらに審査通過の確度を高めることが可能です。

ニコノリは全国のディーラーとの強力な提携や独自の仕入れルートを活用し、業界トップクラスの安い月額料金を実現しています。

月額5,500円〜という低価格帯プランを利用すれば、審査対象となる総額そのものが大幅に圧縮され、結果的に返済負担率の条件をクリアしやすくなります。

どうしても新車でなければならないという強いこだわりがないのであれば、「中古車カーリース」という選択肢が審査対策として非常に有効かつ現実的です。

車両本体価格が新車よりも大幅に安い中古車は、契約時の「審査対象額(リース総額)」が新車リースと比較して圧倒的に低くなります。

審査対象額が下がれば、月額料金も安くなり、前述の「返済負担率」の厳しい条件を容易にクリアできるようになります。これにより、アルバイトやパート、年金受給者、あるいは他社借入が多い方でも審査に通過する確率が飛躍的に高まります。

【オリックスカーリース中古車】

大手ならではの安心感と、自社管理車両を中心とした質の高いラインナップが魅力です。使用歴やメンテナンス歴が明確な自社落ち車両が多いため、中古車特有の「すぐに故障するのではないか」というリスクに怯えることなく利用できます。

【カルモくん中古車リース】

カルモくんのサービス内容自体は気に入っている場合、新車ではなく中古車専門のリースプランに切り替えることで、使い勝手はそのままに審査ハードルをグッと下げることが可能です。

これまでの客観的な分析を踏まえ、あなたの審査への不安度やライフスタイルに合わせた最適な「マッチング」を以下の表にまとめました。ご自身の状況と冷静に照らし合わせ、後悔のない選択を実現してください。

| 現在の状況・最大の不安要素 | 抱えやすいミスマッチの罠 | 最適な代替案(別ルート) | 提案の理由・メリット |

| 他社借入がなく、属性(正社員等)にも問題がない | もらえるOPとメンテプランの重複による無駄な出費 | カーリースカルモくん (新車) | 長期契約で月額を極限まで抑えられ、補償やサポートが手厚い |

| 他社借入が多い / 過去の信用情報(滞納歴等)に不安がある | 1社の厳しい審査に落ちて、車を持つこと自体を諦めてしまう | ニコノリ (新車・中古車) | 4社の提携信販会社と独自審査システムにより、審査通過のチャンスが最も高い5 |

| とにかく審査対象額を下げて、確実に審査に通したい | 新車にこだわりすぎて高額なプランを選び、返済負担率で弾かれる | オリックスカーリース中古車 など | 車両価格が安いため返済負担率をクリアしやすく、自社管理車両で品質も安心1 |

※各社の詳細なメリット・デメリットの比較や、実際の先輩ユーザーたちの口コミについては、[審査が甘いカーリース会社ランキング]でさらに徹底的に深掘りしています。

カーリースカルモくんの審査は、残価設定によるリスク軽減の仕組みから、銀行のマイカーローンと比較すれば通りやすい傾向にあるのは事実です。しかし、決して「誰でも無条件にフリーパスで通る」わけではありません。

審査落ちの正体は、あなたの人間性や社会的な価値の否定などではなく、現在の借入状況(年収の30%という返済負担率の壁)や雇用形態といった「機械的なスコアリング基準との一時的なミスマッチ」に過ぎません。

審査を通すためには、見栄を張らずに車種やグレードを見直して審査対象額を極限まで下げることや、最長11年契約を駆使して月額料金を圧縮することが論理的かつ有効な対策となります。

また、無事に審査を通過して契約する際も、「もらえるオプション」と「原状回復補償」の重複によるコストの掛け捨てや、タイヤ・バッテリーの本体代が実費となる点に強く注意し、自身のライフスタイルと完全にマッチするプランを構築することが、私のような「契約後の後悔(リスマチ)」を防ぐための絶対条件となります。

万が一、カルモくんの審査に落ちてしまった、あるいは現在の借り入れ状況から審査に強い不安を感じる場合は、提携信販会社の多さと独自の自社審査システムを持つ「ニコノリ」や、審査対象額を劇的に下げられる「中古車リース(オリックス等)」への乗り換えを検討してください。

これらが、あなたが無理なく車を手に入れるための最も確実で賢い別ルートとなります。

自身の置かれた状況と各社の仕組みを客観的に把握し、最適なサービスを選択することで、プレッシャーのない快適なカーライフを実現してください。

※カーリース選び全体の後悔を防ぐためのライフスタイルとのミスマッチ診断については、当ブログの「カーリースはやめとけ?失敗経験者が教える『後悔しない』ライフスタイル別選び方とミスマッチ診断」を必ずご確認ください。最適な会社選びのヒントが網羅されています。

通常、オンラインでのお試し審査の申し込みを完了してから、最短で翌営業日、遅くとも3営業日程度で登録したメールアドレスや電話に結果の連絡が来ます。ただし、申し込みの内容に確認事項がある場合や、土日祝日などの休業日を挟む場合はもう少し日数がかかることがあります。

結果が早く分かるため、「通るかどうか」と悩む前に、まずは気軽に審査に出して自身の現在地を把握することをおすすめします。

専業主婦や学生の方など、ご自身に定期的な安定収入がない場合でも、申し込み手続き自体は可能です。

ただし、ご自身の収入だけで審査を通過することは難しいため、審査にあたっては「安定した収入のある連帯保証人(正社員として働く配偶者やご両親など)」を立てることを条件に審査を通過できるケースが一般的です。この場合、申込者単独ではなく、連帯保証人を含めた世帯全体での支払い能力(返済負担率)が評価の対象となります。

カーリースカルモくんに限らず、一般的な信販会社を通すリース審査において、信用情報機関に金融事故記録(ブラックリスト)が残っている状態(過去5〜7年以内の自己破産や長期滞納など)で審査を魔法のように通過する「裏ワザ」は存在しません。現在の年収がいくら高くても、機械的に否決される可能性が極めて高いのが現実です。

その場合は、一般的な信販会社を利用せず、現在の支払い能力を重視する「自社審査(独自審査)」を採用しているカーリース会社(本文で紹介したニコノリの独自審査プランなど)へ切り替えることが、唯一にして最大の解決策となります。