カーリースの中途解約と違約金が高すぎる理由:払えない場合の差し押さえリスクと失敗しない選び方

カリノル

リスマチ0

カーリースの月額料金には、被害者を救済するための「自賠責保険」しか含まれていないことがほとんどです。

もし契約期間中に重大な事故を起こし、車が修理不可能な「全損」になった場合、その時点でリース契約は強制解約となります。手元に車が残らないにもかかわらず、残りのリース料金と車両の残価を合わせた「莫大な違約金」が一括で請求されるのです。

これは相手が100%悪い「もらい事故」でも同様です。自身の車両損害とリース特有の違約金をカバーする「車両保険付きの任意保険」に未加入のままカーリースを利用することは、経済的破滅という時限爆弾を抱えて公道を走ることに等しいと言えます。

私自身、かつて「頭金ゼロ・車検も税金も定額コミコミ」という公式サイトのメリットだけを盲信し、自身のライフスタイルとの適合性を深く考えずにカーリースを契約して後悔した経験があります。

長年無事故で育てた自動車保険の等級(割引制度)が活かせず損をしたり、日々の「走行距離制限」や「車に傷をつけたらどうしようという原状回復義務」がプレッシャーになり、純粋にドライブを楽しめなくなってしまったのです。

しかし、これはカーリースというサービス自体が悪いわけではありません。自身のライフスタイルやリスク許容度と、契約プランの内容が合っていなかったという「ミスマッチ」が原因でした。

本記事では、私の失敗経験を反面教師として、読者の皆様が同じ後悔をしないためのリスクマネジメントと、最適なプランの選び方をお伝えします。

本記事は、当ブログの「リスクとトラブル対策」として、読者が最も恐れる金銭的損失を回避するための具体的なノウハウを解説します。

カーリースは「車の所有権」を持たず、月額料金を支払って「長期間車を借りて専有する」という金融サービスです。

この「所有と使用の分離」という特殊な構造が、事故発生時、特に車両が再起不能となる「全損」時において、契約者に対して極めて大きな経済的リスクをもたらします。

リース契約期間中に事故を起こし、車両が「全損(修理不可能、または修理費用が車両の時価額を上回る状態)」となった場合、リース契約はその時点で自動的に終了し、「強制解約」として扱われます。

リース契約は、「リース会社が契約者に車両を使用させること」を前提に成り立っています。車が全損して存在しなくなれば、その前提条件が崩壊するため、契約満了を待つことなく打ち切られるのです。

ここで特に注意すべきなのは、全損の原因が「運転者の過失による交通事故」に限らないという点です。台風による深刻な水没、土砂崩れなどの自然災害、あるいは車両の盗難によって車が使用できなくなった場合であっても、契約上は同様に「全損による強制解約」として処理されます。

「自分は安全運転だから事故は起こさない」という過信は、自然災害や盗難といった不可抗力の前では通用しません。

どのような理由であれ、車が物理的に失われれば容赦なく契約は終了します。

カーリースは原則として「中途解約」を想定していないサービスです。月額料金は、車両本体価格から契約満了時の予想査定額(残価:ざんか)をあらかじめ差し引き、残りの金額に各種税金や手数料を加えて分割するという仕組みで安く抑えられています。

全損によって強制解約となった場合、リース会社は本来得られるはずだった将来のリース料金と、契約満了時に戻ってくるはずだった車両の価値(残価)を失ってしまいます。そのため、その損失を補填するための「違約金(解約金)」が契約者に請求されることになります。

違約金の基本的な算出式は以下の通りです。

違約金の総額 = 「残期間分のリース料総額」 + 「契約時に設定した残価」 + 「事務手数料や損害金」

恐ろしいのは、この莫大な違約金が原則として「一括での支払い」を求められるという点です。

例えば、月額3万円、契約期間7年(84ヶ月)、設定残価50万円の契約で、2年(24ヶ月)経過時点で全損事故を起こしたとします。この場合、残り60ヶ月分の180万円と残価50万円、さらに手数料などが加算され、手元に車がないにもかかわらず230万円以上もの現金が一括で必要になる計算です。

これがカーリースにおける最大の落とし穴です。

車が全損にまで至らず、修理をすればまだ安全に走れる「一部破損」の場合は、強制解約にはならずリース契約をそのまま継続することが可能です。

しかし、契約が続くからといって金銭的な負担がないわけではありません。

リース期間中の車の管理責任は契約者にあるため、修理費用は全額「契約者の自己負担」となります。車の骨格部分(フレーム)の修正や、最新の安全支援カメラ・センサー類の交換が必要な場合、修理費用が数十万円から百万円単位に膨れ上がることも珍しくありません。

自己負担で高額な修理代を支払って乗り続けるか、修理を諦めて全損扱い(違約金の一括支払い)とするか、どちらに転んでも契約者にとっては厳しい選択を迫られることになります。

自分自身が気をつけていれば防げる単独事故とは異なり、赤信号で停車中に後ろから追突されるような「もらい事故(自身の過失割合がゼロの事故)」に巻き込まれるリスクは誰にでもあります。

しかし、カーリースにおいては、この「もらい事故」であっても契約者が深刻なトラブルに巻き込まれる構造的な罠が潜んでいます。

一般的な感覚であれば、「相手が100%悪いのだから、車の賠償や違約金はすべて加害者とリース会社の間で解決してほしい」と思うでしょう。しかし、契約上はそう簡単にはいきません。

リース会社から見れば、車両を適切に管理して返却する義務を負っているのはあくまで「契約者本人」です。そのため、もらい事故で車が全損した場合でも、リース会社はまず第一義的な責任を負う契約者に対して、違約金全額の請求を行います。

契約者は、リース会社に対して多額の違約金を一旦清算する義務を背負った上で、その損害賠償を加害者(または加害者の保険会社)に対して請求しなければならないのです。

被害者でありながら、一時的とはいえ数百万円の借金リスクを抱え、面倒な手続きの矢面に立たされることになります。

もらい事故における最大の恐怖は、追突してきた加害者が「任意保険(対物賠償責任保険)に加入していない無保険車」だった場合です。

相手に100%の過失があれば、通常は相手の保険から賠償金が支払われ、それで違約金をカバーすることができます。しかし、相手が無保険であり、さらに貯金などの経済力もない場合、賠償金が支払われない「泣き寝入り」のリスクが極めて高くなります。

無保険車との事故では、損害賠償を加害者に直接請求しなければならず、裁判を起こしても無い袖は振れないため、結局は被害者が全額を負担せざるを得ないという最悪のシナリオが存在します。

もし手持ちの資金(貯蓄)に余裕がなければ、被害者であるにもかかわらず、リース会社への違約金が払えずに自己破産に追い込まれる危険性すらあるのです。

自分に過失が全くない「100対0」のもらい事故の場合、法律(弁護士法)の規定により、自分が加入している保険会社の担当者は加害者との示談交渉を代行することができません。つまり、無保険の加害者や、支払いを渋る相手方の保険会社と「直接、自分自身で交渉」しなければならないのです。

カーリース特有の高額な違約金の仕組みを相手に理解させ、満額の賠償を引き出すことは、専門知識のない一般の方には非常に困難です。

そこで絶対に必要となるのが、自身の任意保険に付帯する「弁護士費用特約」です。

この特約を使えば、着手金や報酬金といった高額な弁護士費用を自身の保険で賄うことができ、自己負担実質ゼロでプロの弁護士に交渉を丸投げすることができます。弁護士費用特約は自動車保険だけでなく、ご自身やご家族が加入している火災保険や個人賠償責任保険に付帯しているケースもあるため、いざという時のために契約内容を必ず確認しておくべきです。

全損のような大事故ではなく、駐車場でブロック塀に軽く擦ってしまった、飛び石で小さな凹みができた、といった軽微な損傷の場合、「リース会社に報告すると怒られそうだから」「違約金を取られたくないから」と、事故を隠蔽しようとする方がいます。あるいは、リース会社に内緒で近所の安い板金工場で無断修理を行おうとするケースもあります。

しかし、これらの行為は後から必ずバレて、より大きな代償を払うことになります。

カーリースは原則として、契約満了時に車両をリース会社へ返却します。

返却時には、プロの査定士による非常に厳密な車両状態のチェックが行われます。素人の目には綺麗に直っているように見えても、塗装の微妙な色ムラ、パネルの隙間(チリ)のズレ、フレームや下回りの微細な修正痕などから、過去の事故歴や無断で行った修理の痕跡は100%発覚します。

また、多くのカーリースプランには半年や1年ごとの定期点検が月額料金に含まれており、指定されたディーラーなどの提携工場に車を持ち込む義務があります。この点検の過程でも、未報告の損傷や不自然な修理跡は整備士によって容易に見抜かれてしまいます。

カーリース契約には、返却時に車を契約開始時と同等の状態(自然な経年劣化を除く)に戻さなければならないという「原状回復義務」が定められています。

事故による損傷を報告せずに放置することや、リース会社の承認を得ずに質の低い修復を行うことは、この原状回復義務に対する明確な違反行為です。発覚した場合、リース会社は正規のディーラー基準での「再修理」を要求します。

最初から正直に報告して指定工場で直していれば保険が使えたり、数万円で済んだかもしれない修理代が、無断修理のやり直し費用も重なって数十万円の追加請求(自腹)に跳ね上がるケースが多発しています。

リース会社が修理工場を指定しているのには理由があります。適切な技術を持った工場で修理を行わなければ、車両の資産価値(残価)が大きく下がってしまうからです。

契約者が自身の判断で勝手に修理を行うことは、契約約款における「無断での現状変更」に該当する重大な規約違反です。度重なる無断修理や事故の隠蔽は、契約者とリース会社間の「信頼関係の破壊」とみなされます。

最悪の場合、契約期間中であっても規約違反を理由に強制解約となり、多額のペナルティを含んだ違約金が一括請求される危険性があります。

傷や凹みを作ってしまったら、パニックになって隠すのではなく、まずは直ちにリース会社のサポートデスクに連絡し、指示された正規の手順で対応すること。これこそが、最終的な金銭的ダメージを最も安く抑える唯一の正解です。

■関連記事:カーリースの傷は放置しない方がいい?原状回復費用が高い理由を解説

ここまで解説してきた「全損時の強制解約と莫大な違約金」「もらい事故での無保険車リスク」「原状回復費用の自腹」といった、カーリース特有の金銭的リスク。これらを根本から防ぎ、安心して車に乗るための唯一の防衛策が、適切な「任意保険(自動車保険)」への加入です。

カーリースの広告では「保険料も税金も月額料金にコミコミ!」と大きく宣伝されています。しかし、ここで言う「保険」とは、法律で加入が義務付けられている「自賠責保険(強制保険)」のことだけを指しているケースがほとんどです。

自賠責保険の補償範囲は、「対人事故(事故の相手のケガや死亡)」に対する最低限の救済に限定されています。相手の車やガードレールなどを壊してしまった場合の「対物賠償」、自分自身のケガの治療費、そして何より重要な「自身のリース車両の修理費や全損時の違約金」は、自賠責保険では1円も支払われません。

つまり、自賠責保険だけでカーリースを利用するということは、「他人の高級車を無保険で借りて乗り回している」のと同じ、非常に危険な状態なのです。

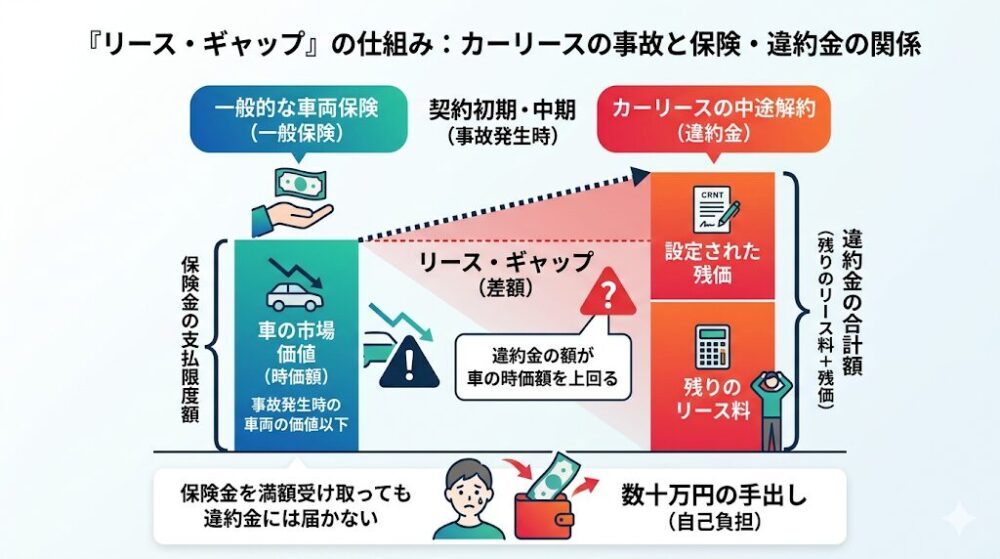

万が一の事態に備えて、自身で任意保険(特に車両保険)に加入することは必須ですが、一般的な車両保険を選ぶ際には注意が必要です。

一般的な車両保険から支払われる保険金の上限額は、事故を起こした時点での「その車の時価額(市場価値)」までと決まっています。しかし前述の通り、カーリースの違約金は「残りのリース料+残価」で計算されるため、契約の初期から中期にかけては「違約金の額が、車の時価額をはるかに上回る」という現象(リース・ギャップ)が起きます。

この場合、一般的な車両保険から満額が支払われても違約金全額には届かず、数十万円の「手出し(自己負担)」が発生してしまいます。

この恐ろしいギャップを完全に埋めてくれるのが、保険会社が用意している「リースカー車両費用特約(違約金全額補償特約)」です。この特約を任意保険に付帯させておけば、全損事故で強制解約になった場合でも、違約金と車両保険金額の差額がしっかりと補償され、自己負担ゼロで中途解約費用を清算することができます。

以下の表で、保険の種類による補償範囲の違いを確認してください。

| 保険の種類 | 相手のケガ(対人) | 相手のモノ(対物) | 自身のケガ(人身) | 自車の修理費(車両) | 全損時のリース違約金補償 |

| 自賠責保険(月額コミコミ分) | ○(上限あり) | ×(全額自腹) | ×(全額自腹) | ×(全額自腹) | ×(全額自腹) |

| 一般的な任意保険(車両保険あり) | ○(無制限推奨) | ○(無制限推奨) | ○ | ○(時価額まで) | △(差額の自己負担リスクあり) |

| カーリース専用任意保険(特約付き) | ○(無制限推奨) | ○(無制限推奨) | ○ | ○ | ◎(違約金を全額補償) |

「保険の仕組みが難しくてよくわからない」「特約をつけたら毎月の保険料が高額になって払えない」という方に最適な解決策があります。それが、トヨタの「KINTO(キント)」などに代表される、任意保険が最初から月額料金に組み込まれている「包括的なサブスクリプション型サービス」です。

従来型のカーリースでは任意保険を自分で探して別途契約・支払いをする必要がありましたが、KINTOのようなサービスでは、極めて手厚い補償内容(車両保険付き)の任意保険がデフォルトで付帯しています。このモデルには、自己負担を嫌うユーザーにとって圧倒的なメリットがあります。

私は冒頭で「自身のライフスタイルを考えずに契約して失敗した」と書きました。

特定企業のサービスを批判したいわけではありません。カーリースには素晴らしいメリットがありますが、それが利用者の環境(ライフスタイル)と合致していないと、致命的な後悔(ミスマッチ)を引き起こすという事実をお伝えしたいのです。

以下のようなライフスタイルや考え方を持つ人は、一般的なカーリース(任意保険別・オープンエンド方式)を選ぶと後悔する可能性が高いです。

| ライフスタイルの特徴 | 想定されるミスマッチ(後悔) | 推奨される選択肢 |

| 貯金が少なく急な出費が怖い | 全損時の違約金や高額な修理代が払えない | 「KINTO」など任意保険(車両保険)コミコミのサブスク |

| 運転初心者・よく擦る | 原状回復義務のプレッシャー、修理代の高騰 | 同上、または安価な中古車の現金一括購入 |

| 毎日の長距離通勤で使う | 走行距離制限の超過による高額なペナルティ | 「走行距離無制限プラン」があるリース、または購入 |

| 満了時の追加請求が不安 | 残価精算による数十万円の支払い発生 | 残価精算なしの「クローズドエンド方式」のリース |

「A社は制限があるから最悪だ」と切り捨てるのではなく、ご自身の状況に合わせて最適なプランを選ぶことが重要です。

もしあなたが私と同じように、日々の傷へのプレッシャーや万が一の違約金に怯えたくないのであれば、任意保険を自分で手配しなければならない一般的なカーリースは避けるべきです。

代わりに、任意保険の保険料が最初から含まれており、全損違約金が免除される包括型サブスクリプションサービス(KINTOなど)を選ぶか、あるいは一般的なカーリースを契約しつつ、別途必ず「リースカー車両費用特約」が付帯した任意保険を契約するという手段をとってください。

また、契約満了時に「車の価値が下がったから差額を払え」と言われる残価精算(オープンエンド方式)が怖い場合は、満了時の追加支払いが一切発生しない「クローズドエンド方式」を採用しているリース会社を選択することで、将来の不安を確実に取り除くことができます。

■関連記事:カーリースはやめとけ?ライフスタイル別選び方とミスマッチ診断

カーリースは「定額で新車に乗れる」という魅力的なサービスですが、裏を返せば「所有権を持たないがゆえの原状回復義務」と「途中解約不可という契約の硬直性」が存在します。目先の月額料金の安さだけに惹かれて、万が一の事故に対する防御策(任意保険)を怠れば、もらい事故であっても一瞬にして数百万円の負債を抱えることになります。

カーリースで失敗しないための最大の秘訣は、「自分の運転頻度、貯金額、リスク許容度」を客観的に診断し、それに合った契約プランと手厚い保険を選ぶことです。当ブログでは、こうした読者の皆様の不安をなくし、リースとライフスタイルのミスマッチを「0」にするための様々な解決策を提案しています。

その他の具体的なトラブル事例や、ペナルティを回避するための知識については、以下のリンクからご確認ください。

A: いかなる事故(単独で電柱に擦った程度の軽微な傷から、もらい事故まで)であっても、最優先で行うべきは「警察への通報」と「負傷者の救護」です。警察による事故証明書が発行されなければ、後に保険を適用することができなくなります。現場での初期対応を終えた後、直ちに「自身が加入している任意保険会社(またはロードサービス)」、そして「リース会社のサポートデスク」の順に必ず連絡を入れてください。リース会社への報告を怠り、パニックになって個人の判断で無断修理を行うことは重大な規約違反となり、後日高額なペナルティの対象となります。

A: いいえ、一般的な車両保険だけでは全額カバーされず、数十万円の自己負担が発生するリスクが高いです。一般的な車両保険の支払い上限は「事故時点での車両の時価額(中古車としての価値)」ですが、カーリースの全損違約金は「残期間分のリース料+設定残価」で計算されるため、違約金の方が高くなる「リース・ギャップ」が発生しやすいためです。この差額も含めて違約金全額を補償してもらうためには、一般の車両保険に加えて「リースカー車両費用特約」などの専用特約を付帯させる必要があります。

A: もらい事故による全損であっても、現在のリース契約は「強制解約」として処理されるため、手元から車は失われます。加害者の保険(対物賠償)や自身の特約などを使ってリース会社への違約金を清算したのち、次の車が必要な場合は、全く新しい契約(別のリース契約を結び直す、または新規購入する)をゼロから行う必要があります。強制解約された契約をそのまま別の車に引き継ぐ(車両のすり替え)ことは原則としてできません。通勤などで直ちに車が必要な場合は、任意保険の代車費用特約などを活用して当面の手当てを行い、無保険車とのトラブルに備えて弁護士費用特約を活用して早期解決を図ることが重要です。