カーリースで連帯保証人が頼めない!いない場合の回避策と単独審査に通るコツ

カリノル

リスマチ0

任意整理中(現在進行形で返済中)に一般的なカーリースの審査を単独で通過することは非常に困難です。任意整理の手続きを行った事実は信用情報機関に「事故情報」として登録されており、信販会社の審査において必ず発覚するためです。

しかし、信用情報を照会しない「自社審査」を採用している独自のリース会社を利用したり、条件を満たす連帯保証人を立てたりすることで、契約できる可能性は残されています。絶対にやってはいけない虚偽申告のNG行動を含め、周囲にバレずに最適な対策を取る方法を解説します。

カーリースを契約するためには、原則としてクレジットカード会社やローン会社(これらを信販会社と呼びます)による事前の審査を通過しなければなりません。

現在進行形で任意整理の返済を行っているという状況は、審査の基準において「信用力が大きく低下している状態」と判断されます。そのため、テレビCMで見かけるような一般的なカーリース会社の審査を通過する難易度は、非常に高いと言わざるを得ません。

なぜこれほどまでに審査が厳しいのか、まずはその裏側にある仕組みと実態について詳しく紐解いていきましょう。

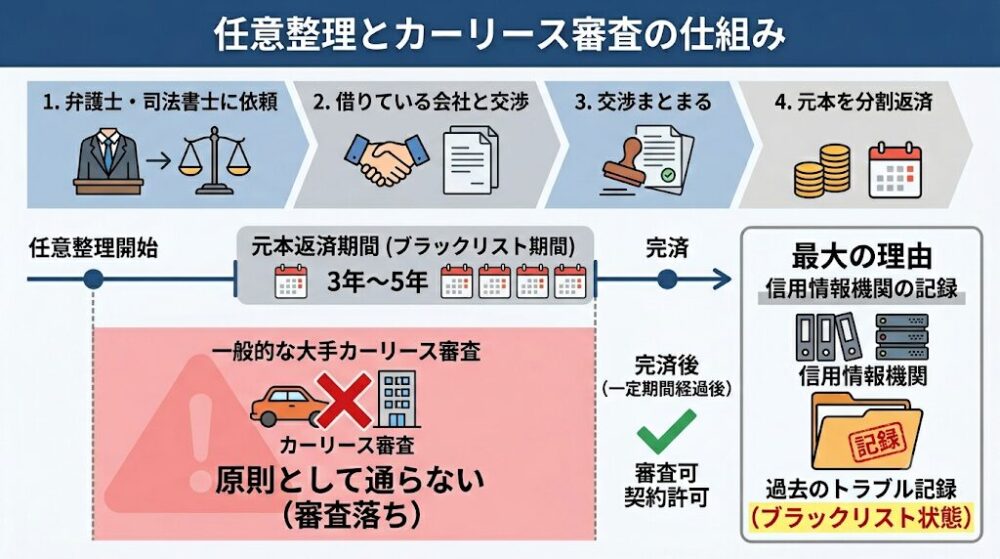

任意整理の手続きを弁護士や司法書士に依頼し、お金を借りている会社との交渉がまとまると、そこからおよそ3年〜5年という時間をかけて、毎月コツコツと元本を返済していくことになります。

この「手続きを始めてから、すべてのお金を返し終わるまでの期間」において、一般的な大手カーリースに申し込んでも、審査に通ることは原則としてありません。

その最大の理由は、個人の借入れや返済の履歴を管理している「信用情報機関」という組織に、過去にお金のトラブルがあったという記録(いわゆるブラックリスト状態)がはっきりと残されているためです。

日本には、主に以下の3つの信用情報機関が存在しています。カーリースの審査を担当する信販会社は、必ずこれらの機関に情報を照会します。

| 信用情報機関の名称(略称) | 主に加盟している企業 | 任意整理の記録(異動情報)が残る期間 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社、信販会社、携帯電話会社など | 返済をすべて終えた日(完済)から約5年間 |

| JICC(日本信用情報機構) | 消費者金融、銀行系カードローン、信販会社など | 完済から約5年間(※契約時期による例外あり) |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、労働金庫など | 完済から約5年間 |

審査の担当者がパソコンの画面であなたの名前を検索した瞬間、これらの機関から「この申請者は現在、過去の借金を整理して返済中である」という事実がデータとして送られてきます。

カーリースは、数年間にわたり毎月数万円という固定費を支払い続ける契約です。

リース会社もビジネスである以上、毎月確実に料金を払ってくれる人にしか車を貸せません。

すでに過去の借金で返済につまずき、現在も毎月のお給料から任意整理の返済金を捻出している人に対して、「新たに車を貸しても、毎月滞りなくリース料金を支払える余裕があるだろう」と判断することは、残念ながらまずありません。

これが、返済期間中の審査が絶望的である理由です。

「それなら、任意整理の返済をすべて終わらせれば、すぐにカーリースを契約できるの?」という疑問が湧くかもしれません。しかし、ここにもう一つの大きな壁が立ち塞がります。

任意整理で約束した金額をすべて払い終えた(完済した)としても、信用情報機関に登録された記録がその日のうちに消去されるわけではありません。CICやJICCなどの機関では、原則として「借金を完全に完済した日から数えて、さらに約5年間」は、過去のトラブルの記録が残り続けます。

たとえば、任意整理の返済に3年かかったとします。そこからさらに5年間は記録が残るため、合計で約8年もの間、一般的なカーリースの審査に通りにくい状態が続くことになります。完済した後であっても、この「5年間」という期間が過ぎて情報が完全に消えるまでは、手続き中と同じように信販系の審査は極めて困難なままなのです。

借金を整理する方法には、任意整理のほかに「自己破産」や「個人再生」といった法的な手続きがあります。これらも同じように信用情報に記録されますが、現在の生活にどれくらいお金の余裕があるかという視点で見ると、任意整理「中」の方ならではの苦しいジレンマが見えてきます。

| 手続きの種類 | 借金の減額度合い | 手続き後の返済義務 | 信用情報の記録期間(目安) |

| 自己破産 | 全額免除(ゼロになる) | なし | 免責許可から約5年〜10年 |

| 個人再生 | 約5分の1などに大幅減額 | あり(原則3年で返済) | 手続き開始から約5年〜10年 |

| 任意整理 | 将来の利息をカット(元本は残る) | あり(原則3〜5年で返済) | 完済から約5年 |

注目していただきたいのは、自己破産が借金をゼロにする手続きであるのに対して、任意整理は「現在進行形で返済を続けている」という点です。

自己破産をした後は、毎月の借金返済がなくなるため、手元に残る生活費(自由に使えるお金)は増えます。そのため、過去の信用情報を気にしない独自の審査基準を持つリース会社(自社審査)においては、「今は借金の返済がなく安定した収入があるなら、リース料金を払えるだろう」と判断されやすく、意外にも審査に通りやすいケースがあります。

しかし、任意整理「中」の方は、毎月数万円の返済を続けている状態です。

独自の審査基準を持つリース会社から見ても、「毎月のお給料から任意整理の返済をして、さらにリース料金まで払う余裕が本当にあるのだろうか?」と、より厳しくチェックされます。そのため、自己破産をした後の方よりも生活のゆとりがないと見なされやすく、審査がシビアになる傾向があります。

このように、任意整理の返済中という状態は、新しく車を契約するうえで非常に身動きが取りづらい、厳しい期間なのです。

車を通勤や家族の送迎などでどうしても使わなければならない状況にあると、「なんとかして審査に通らなければ」という焦りやプレッシャーから、誤った行動に出てしまう方が少なくありません。

ここでは、任意整理中の方が審査において絶対に避けるべき3つのNG行動を解説します。

最も多く、そして最も危険なのが「自分が任意整理中であることを隠して申し込む」という行為です。「自分から言わなければバレないだろう」「他社からの借入額の欄にゼロと書いておけば大丈夫」と考えるかもしれませんが、これは100%確実にバレます。

すでにお伝えした通り、カーリースの審査では信販会社が必ず信用情報機関へデータを照会します。申込書にどれだけ綺麗な嘘を並べても、コンピューター上のデータには「現在、任意整理の返済中である」という事実が記録されているため、審査の担当者には一瞬で見抜かれてしまいます。

嘘をついたことがバレた場合のペナルティは、単に「今回の審査に落ちる」だけでは済みません。リース会社や信販会社の内部データに、「この申請者は嘘の申告をする信用できない人物である」として、半永久的に記録されるリスクがあります。これを「社内ブラック」と呼びます。

こうなってしまうと、将来的に任意整理を完済し、信用情報機関から記録が消えた5年後であっても、その信販会社が関わるローンやリースは二度と利用できなくなってしまいます。

さらに、審査をすり抜けて契約できたとしても、後から嘘が発覚すれば「契約違反」として車を強制的に取り上げられ、高額な違約金を一括で請求されるという最悪の結末を迎えます。

どのような事情があっても、事実はありのままに申告してください。

A社のカーリースに落ちたからといって、その日のうちにB社、C社、D社と立て続けに申し込みを繰り返す行為も、非常に危険です。

信用情報機関には、借金や返済の履歴だけでなく、「カーリースやクレジットカードの申し込みをした事実」自体も、約6ヶ月間にわたって記録されます。

短期間に複数の審査に申し込んでいる状態は、業界の言葉で「申し込みブラック」と呼ばれます。

審査の担当者がこの記録を見たとき、「この人は色々な会社で審査に落ち続けているな」「よほどお金に困っていて、手当たり次第に申し込んでいるに違いない」と判断します。すると、本来なら審査に通る可能性があったリース会社であっても、警戒されて審査に落とされる確率が跳ね上がってしまいます。

一度審査に落ちてしまった場合は、むやみに連続して申し込まず、まずは原因の分析と対策を練ることが大切です。

インターネットやSNSを見ていると、「ブラックの方でもOK!完全審査なしで車を貸します!」といった甘い言葉で宣伝している業者を見かけることがあります。しかし、このような業者には決して手を出してはいけません。

まともなビジネスを行っている正規の企業であれば、車という数百万円の価値がある資産を貸し出す以上、相手に支払い能力があるかどうかを確認する「審査」を一切行わないことはあり得ません。

「完全審査なし」をうたう業者の裏には、次のような罠が潜んでいる可能性が高いです。

任意整理中という期間は、ただでさえ金銭的な余裕がない状態です。そこにつけ込む悪質な業者に関わってしまうと、せっかく借金問題を解決するために任意整理をしたのに、それが台無しになるほどの大きなトラブルに巻き込まれる危険性があります。

一般的な信販会社の審査に通らないからといって、完全に車を持つ道を絶たれたわけではありません。現在の収入が安定しており、毎月のリース料金を支払う能力があることをしっかりと証明できれば、以下の3つの対策によってカーリースを利用できる可能性は十分にあります。

▶関連記事:カーリースの審査基準と落ちないための7つの対策!年収・ブラックリストの壁を越える方法

最も現実的であり、ご自身一人でも契約を目指せるのが「自社審査(独自の審査)」を採用しているカーリース会社を選ぶことです。

自社審査とは、信販会社を通さずに、リース会社が独自の基準で支払い能力を判断する仕組みのことです。これらの中小規模を中心としたリース会社は、CICやJICCといった信用情報機関のデータ(任意整理などの記録)を見ません。

彼らが審査で重視するのは「過去の失敗」ではなく、「現在の支払い能力」です。具体的には、以下のような情報を元に審査を行います。

| 自社審査でチェックされる主なポイント | 求められる証明書類の例 |

| 現在の勤務先と、そこで働いている期間(勤続年数) | 社員証や健康保険証 |

| 毎月の安定した収入額 | 給与明細(直近数ヶ月分)や源泉徴収票 |

| 現在の家賃や生活費のバランス | お金の出入りがわかる銀行通帳のコピー |

また、自社審査のカーリースでは、万が一料金が支払われなかったときのリスクに備えるために、車に「MCCS」と呼ばれるGPS機能付きの遠隔制御装置を取り付けているケースが多くあります。

支払いが遅れると遠隔操作でエンジンがかからなくなる仕組みを導入することで、過去に金銭的なトラブルがあった方でも、リース会社は安心して審査に通すことができるのです。

車種が中古車に限定されることや、一般的なリースよりも少し料金が割高に設定されていることはデメリットですが、任意整理中の方にとっては最も頼りになる選択肢と言えます。

自社審査のカーリースを利用する場合でも、任意整理の返済中という状況は「毎月の支出が多い」と見なされるため、一人だけの力では審査を通過するのが難しい場合があります。そこで有効なのが、親族に「連帯保証人」になってもらうという方法です。

連帯保証人とは、万が一あなたがリース料金を支払えなくなった場合に、代わって全額を支払う法的な責任を負う人物のことです。

カーリースの審査においては、連帯保証人の信用情報もセットでチェックされます。そのため、過去に自己破産や任意整理をしておらず、現在安定したお給料をもらっている親族(ご両親やご兄弟など)に連帯保証人を引き受けてもらうことができれば、リース会社側も「もしこの人が払えなくなっても、保証人からしっかり回収できる」と安心し、審査に通る確率が劇的に上がります。

ただし、連帯保証人を頼むということは、ご自身の過去の借金や任意整理の事実を、その親族に正直に打ち明ける必要があることを意味します。

家族には絶対に内緒にしておきたいと考えている方にとっては、非常にハードルの高い精神的な葛藤を伴うことになります。

もし、あなたではなく同居している配偶者(奥様や旦那様)が車を主に使うという名目であれば、最初から「信用情報が綺麗な配偶者の名義」でカーリースに申し込むのも、一つの強力な対策です。

信用情報というものは、あくまで「個人」ごとに管理されています。あなたが任意整理中であったとしても、その配偶者の信用情報に「夫(または妻)がブラックリストである」という記録が伝染することはありません。

したがって、配偶者ご自身にパートや正社員としての安定した収入があり、過去にクレジットカードの滞納などがない状態であれば、一般的な信販系のカーリース審査にもあっさりと通過する可能性が高いです。

ただし注意が必要なのは、カーリースは「契約した本人」または「契約者の同居家族」が運転することを前提としている会社がほとんどであるという点です。全く車を使わない親戚の名前で契約し、実際は自分だけが乗る行為(いわゆる名義貸し)は規約違反となります。

しかし、家族みんなで共有して使う車として、配偶者名義で契約することは、正当かつ非常に有効な手段です。

▶関連記事:【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較

任意整理中の方にとって、借金の返済に追われていることと同じくらい深く悩ましいのが、「自分が借金を整理している事実が、家族や会社にバレてしまうのではないか」という強烈な恐怖です。ここでは、審査の段階から契約した後に至るまで、周囲に秘密が漏れてしまうリスクとその防ぎ方を解説します。

カーリースの審査において、多くのリース会社(とくに自社審査系の会社)は「申告された勤務先で、本当にその人が働いているか」を確認するために、職場へ電話をかける「在籍確認」を行います。この電話が原因で、会社に借金や任意整理のことがバレてしまうのではないかと不安になる方は少なくありません。

結論からお伝えすると、在籍確認の電話から借金や任意整理の事実が会社にバレることは、まずありません。

なぜなら、審査の担当者は電話口で「カーリースの者ですが、任意整理中の〇〇さんはいますか?」などといった、配慮に欠ける話し方は絶対にしないからです。通常は、担当者の個人名だけを名乗り、「〇〇(担当者名)と申しますが、〇〇(あなたの名前)さんはいらっしゃいますでしょうか?」と、ごく自然な形で電話をかけてきます。

もしあなたが外出中や会議中で電話に出られなくても、電話を受けた職場の同僚が「〇〇はただいま席を外しております」と答えれば、その時点で「その会社に確実に在籍している」という証明になるため、在籍確認は無事に完了します。

それでも不安な場合は、あらかじめ職場の同僚に「今日、クレジットカードの申し込みをしたから、確認のために個人名で電話がかかってくるかもしれない」と一言伝えておけば、怪しまれることなくスムーズに対処できます。

次に、同居している家族に対して任意整理中であることを隠し通したまま、カーリースを契約・維持する際のリスクについてです。

自社審査のカーリースを利用する場合、審査自体はあなた一人の力で突破できたとしても、その後の生活の中で家族にバレる「ほころび」が生じやすいポイントがいくつかあります。

1つ目は、郵便物です。契約書の控えや、定期的なメンテナンスの案内状、そしてリース会社経由で届く書類などが自宅に郵送されてきます。自分宛ての郵便物を勝手に開封されない環境であれば問題ありませんが、家族の目に触れる機会は多くなります。

2つ目は、自社審査ならではの提出書類です。自社審査では、審査の段階で「過去数ヶ月分の給与明細」や「銀行口座の通帳コピー」の提出を求められることが一般的です。家計の管理を配偶者に任せている場合、通帳を持ち出そうとしたり、見慣れない引き落としの項目が増えたりすることで、不審に思われるリスクが高まります。

3つ目は、根本的なお金のストレスです。家族に内緒で任意整理の返済(月々数万円)を行い、さらに内緒でカーリースの月額料金(月々数万円)を支払うことになります。家計に入れられるお金が極端に減るため、「どうしてそんなにお金がないの?」「お給料は何に使っているの?」と追及される原因になりがちです。

家族に秘密を保つことは不可能ではありませんが、経済的な余裕が極端になくなるため、ちょっとした急な出費が重なるだけでリース料金の支払いが滞ってしまう危険があります。結果的に車を強制的に引き上げられるという最悪の事態に陥らないよう、綿密なお金の計画が不可欠です。

自社審査系のカーリースでも審査に通らなかった場合や、連帯保証人を頼める家族がいない場合でも、車での移動手段を確保する方法はまだ残されています。ここでは、審査という高い壁を避けて通れる、現実的な代替案を紹介します。

最も確実であり、誰の許可も審査も必要としないのが、安い中古車を「現金一括」で購入する方法です。

カーリースやローンのように「未来に少しずつ払ってくれるだろうという信用」を担保にする取引とは異なり、現金一括での購入は「今、ここにあるお金」だけで取引が完了します。そのため、信用情報機関に任意整理の記録が残っていようと、現在進行形で返済中であろうと、中古車販売店は全く気にすることなく車を売ってくれます。

「任意整理中でお金がないのに、数十万円もの現金を用意するなんて無理だ」と感じるかもしれません。しかし、走行距離が10万キロを超えている車や、年式が10年以上前の古い軽自動車であれば、諸経費込みで10万円〜20万円程度で手に入る車は、市場に数多く出回っています。

リース料金として毎月数万円を払い続ける代わりに、数ヶ月間だけ必死に節約して10数万円を貯め、そのお金で「とりあえずの移動手段」として激安の中古車を買うことは、心理的にも非常に負担が少なく、健全な選択と言えます。

車が必要な期間が「数ヶ月間だけ」や「週末の買い物や病院の送迎だけ」と限られているのであれば、車を所有するのではなく「必要なときだけ一時的に借りる」という方法が適しています。

1ヶ月単位で車を借りられる「マンスリーレンタカー」は、カーリースと違って数年間の契約に縛られることがなく、信販会社を通した厳しい審査もありません。運転免許証の確認と、規定のレンタル料金を前払いできれば利用可能です。現金払いに対応している店舗も多いため、クレジットカードを持てない任意整理中の方にとって非常に使い勝手の良いサービスです。

また、15分単位などで借りられる「カーシェアリング」も便利な選択肢ですが、登録時の支払い方法に少し注意が必要です。多くのカーシェアサービスは、支払い方法として「本人名義のクレジットカード払い」を必須としています。任意整理中の場合、クレジットカードは解約されてしまい、新しく作ることもできないため、そのままでは利用できません。

しかし、一部のカーシェア会社では、銀行口座から使った分だけすぐに引き落とされる「デビットカード」での登録を許可している場合があります。デビットカードは審査なしで作れるため、ご自身の持つデビットカードで登録できるサービスを探してみる価値は十分にあります。

任意整理の返済中という期間は、信用情報に「過去のトラブル」という記録が色濃く残っているため、一般的なカーリース会社の審査を自分一人で通過することは事実上不可能です。さらに、借金をすべて返し終わった後であっても、約5年間は記録が残り続けるため、長期間にわたってカーリースやローンが制限される厳しい現実があります。

しかし、審査に通らないからといって、申し込みで嘘をついたり、怪しい「完全審査なし」の業者に手を出したりすることは絶対に避けてください。一瞬の気の迷いが、さらなる泥沼の借金トラブルを引き寄せる致命傷になりかねません。

車を確保するための現実的かつ正しいアプローチは以下の通りです。

自分が借金の整理をしていることを家族や会社にバレたくないというお気持ちは、痛いほどよくわかります。しかし、無理をして隠し通そうとするあまり、生活そのものが立ち行かなくなってしまっては本末転倒です。自社審査を利用したり、思い切って家族の協力を得たりするなど、安全で正しい手法を選び、着実に今の状況を乗り越えていくことを最優先に考えてください。

最後に、任意整理と車のローンやリースに関して、多くの方が抱きやすい疑問をQ&A形式でわかりやすく解説します。

結論から言うと、審査に通る可能性はありますが、絶対にやってはいけません。

「これから弁護士に任意整理を依頼する直前なら、まだ信用情報に傷がついていないから、新しいカーリースを契約できるのでは?」と考える方がいます。たしかに、弁護士が手続きを始める前であれば、まだ信用情報は綺麗な状態のままなので、審査に通ってしまうケースがあります。

しかし、借金を整理する直前に、新しく数年間の支払いが必要な契約(カーリースやローン)を結ぶ行為は、リース会社から「最初からリース料金を払う気がないのに、車を騙し取った」と見なされ、詐欺罪に問われる大きなリスクがあります。また、お願いした弁護士や司法書士からも「わざと状況をややこしくする悪質な行為だ」と判断され、任意整理の依頼そのものを断られてしまう危険性が極めて高いです。直前の駆け込み契約は厳禁です。

影響します。新しいカーリースの審査には通りません。

任意整理は、自己破産とは違って「どの借金を整理するかを自分で選ぶことができる」という特徴があります。例えば、A社とB社の借金だけを任意整理して減らしてもらい、C社で組んでいる車のローンはこれまで通り払い続ける、といった方法が可能です。この方法を使えば、現在乗っている車がローン会社に引き上げられる(没収される)のを防ぐことができます。

しかし、これはあくまで「今乗っている車を残せる」というだけの話です。A社とB社の借金を任意整理したという事実は、信用情報機関(CICやJICCなど)に事故情報としてしっかりと登録されます。そのため、今後新しく別のカーリースを契約しようとして審査を受けた場合、リース会社はあなたの信用情報を確認し、「他の借金で任意整理をしている」という事実を知ることになります。その結果、新しい審査には落ちてしまうのです。

はい、ご自身で各信用情報機関に「情報開示請求」を行うことで簡単に確認できます。

任意整理の返済がすべて終わり、「そろそろ5年経ったから記録が消えたかもしれない」と思っても、記憶だけを頼りにむやみに審査に申し込むのは危険です(申し込みブラックになってしまうリスクがあるためです)。まずはご自身の目で、データが本当に綺麗になっているかを確認しましょう。

情報開示請求は、お手持ちのスマートフォンやパソコンからインターネットを通じて手続きを行うのが、最も早くて便利です。

| 機関名 | 情報開示を請求する方法の例 | 請求にかかる手数料 | 主に確認できる内容 |

| CIC | インターネット(スマホ・PC)、郵送 | 1,000円(郵送は別途) | クレジットカードや信販系の履歴 |

| JICC | スマートフォンアプリ、郵送 | 1,000円(郵送は別途) | 消費者金融やカードローンの履歴 |

| KSC | インターネット、郵送 | 1,000円 | 銀行系のローンの履歴 |

※現在、各機関ともに窓口での対応は終了しているため、インターネットか郵送での手続きとなります。

手数料として1つの機関につき1,000円程度かかりますが、無用な審査落ちを防ぐための保険と考えれば決して高くはありません。ご自身が任意整理を行ったクレジットカード会社や消費者金融が加盟している機関(できればCICとJICCの両方)から情報を取り寄せ、書類の記載欄から「異動(過去のトラブルを示す言葉)」という文字が消えていれば、晴れて一般的なカーリースの審査に堂々と申し込むことができます。