【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較

カーリースで後悔しないための最大の秘訣は、目先の「月額料金の安さ」だけで判断せず、自身のライフスタイルに適合した「契約方式(オープンエンドかクローズドエンドか)」と「月額料金に含まれる費用の範囲」を正確に見極めることです。

仕組みや潜むリスクを知らずに見切り発車で契約してしまうと、中途解約時の違約金や、契約満了時の高額な残価精算など、思わぬ失敗を招く原因となります。

事前にデメリットや審査の仕組みを正しく理解し、適切なリース会社を選択することで、初期費用ゼロ・定額払いというカーリースの恩恵を最大限に活かした快適なカーライフが実現します。

カーリースの基礎知識とサブスクリプションの全体像

カーリースは、頭金などの初期費用を用意することなく、毎月定額の支払いで新車に乗ることができるサービスです。購入するよりも手軽に車を持ち始められることから近年急速に普及していますが、仕組みを正しく理解していないことによるトラブルも少なくありません。

まずは、このサービスがどのような構造で成り立っているのかを正確に把握することが、失敗を避けるための第一歩となります。

車のサブスクリプションと呼ばれる仕組みの裏側

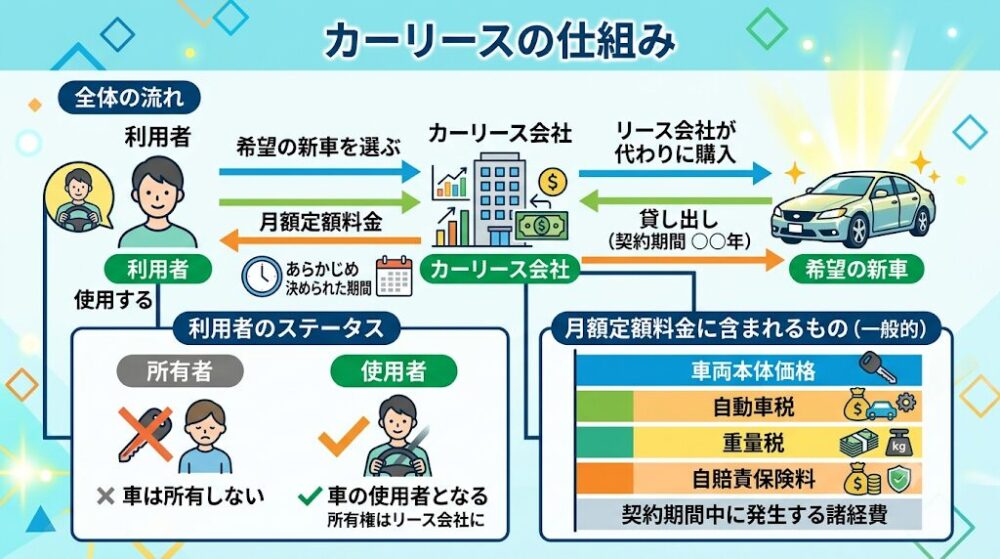

カーリースは、利用者が希望する新車をリース会社が代わりに購入し、あらかじめ決められた期間(年数)、月額定額で貸し出す仕組みです。利用者は車の「所有者」ではなく「使用者」となります。この月額料金には、車両本体の価格だけでなく、契約期間中に発生する自動車税や重量税、自賠責保険料などが含まれているのが一般的です。

リース料金を算出する際に用いられるのが「残価(契約満了時の想定下取り価格)」という概念です。車両本体価格からこの残価を差し引いた金額をベースに月額料金が計算されるため、現金一括やローンで車両の全額を支払う購入方法と比較すると、毎月の支払いを低く抑えることが可能になります。

メリットとデメリットの全体像

利便性が高い一方で、カーリース特有の制約も存在します。

メリットばかりに目を向けるのではなく、デメリットの全体像を把握しておくことが重要です。

| 項目 | メリット | デメリット・注意点 |

| 資金面 | 頭金や初期費用が不要で、まとまった資金がなくても新車に乗れる。 | 契約満了時の車の状態や市場価値によっては、追加の支払いが発生する可能性がある。 |

| 維持管理 | 税金や自賠責保険料が月額に含まれており、家計の管理が非常に楽になる。 | 任意保険(車両保険)や一部のメンテナンス費用は別途必要になることが多い。 |

| 利用制限 | 国産メーカーのさまざまな車種やオプションを自由に選べる(リース会社による)。 | 原則として中途解約ができず、走行距離制限やカスタマイズ不可などの制約がある。 |

このような制約があることを知らずに「ただ安いから」という理由で飛びついてしまうと、後になって大きな後悔を生むことになります。次の章では、実際にカーリースを利用した人々がどのような点で失敗したと感じているのか、具体的な事例を深掘りしていきます。

なぜ「やめとけ」と言われるのか?カーリース利用者の失敗事例と完全回避策

カーリースを利用した人々が「失敗した」「後悔した」と感じるポイントには、明確な共通の傾向があります。これらの失敗事例とその背景にある仕組みを事前に知っておくことで、確実な回避策を講じることができます。ここでは、代表的な9つの失敗事例とその回避策を詳しく解説します。

1. 中途解約による高額な違約金の発生

カーリースは原則として、契約期間中の中途解約が認められていません。

結婚や出産、転勤といったライフスタイルの変化によりどうしても車が不要になり解約を申し出た場合、残りの契約期間分のリース料金を一括で支払うなどの高額な違約金が発生するケースがほとんどです。リース会社は利用者のために車を購入して貸し出しているため、途中で契約を打ち切られると大きな損失を被ります。その損失を補填するために違約金が設定されているのです。

これを回避するためには、将来のライフスタイルの変化を慎重に見越して、適切な契約期間(3年、5年、7年など)を選択することが不可欠です。

2. 走行距離制限の超過による追加請求

カーリースの多くには、月間1,000km〜2,000km程度の走行距離制限が設けられています。

これは、車が走りすぎることで価値が下がり、設定していた「残価」を下回ってしまうのを防ぐためです。契約満了時にこの制限を超過していた場合、1kmあたり数円〜十数円の超過料金を請求されることになります。

通勤や趣味のドライブで長距離を走る方は、自分の走行距離を正確にシミュレーションし、超過のリスクがある場合は走行距離制限が一切ないプラン(例えば出光興産のポチモなど)を選ぶ必要があります。

3. 契約満了時の「残価精算」による予期せぬ出費

リース契約時に設定した「残価」と、契約満了時の「実際の車の査定額」に差額が生じた場合、利用者がその差額を支払わなければならない契約方式が存在します。市場価値の下落や、車につけてしまった細かな傷などにより、数十万円の請求が来ることもあり、これがカーリースで最も大きな後悔を生む原因の一つです。

この仕組みを知らずに利用してしまうと、最後に大きな負担を強いられることになります。

4. 事故による修理代の自己負担と強制解約

リース車両を壁に擦ってしまったり、事故を起こしたりした場合の修理費用は、原則として利用者の自己負担となります。車はリース会社からの「借り物」であるため、返却時には元の状態に戻す(原状回復)義務があるからです。

さらに恐ろしいのは、全損事故などで車が修理不能になった場合です。この場合、車を返すことができなくなるため、その時点で強制的に中途解約となり、多額の違約金が発生します。

5. カスタマイズができず不便を強いられる

カーリースは「車を借りている」状態であるため、好みのアルミホイールに履き替えたり、車高を下げたりするような大幅な改造は固く禁じられています。場合によっては、市販のカーナビやETC車載器の取り付けすら制限される、あるいは返却時に取り外し費用がかかることがあります。

車を自分好みにいじりたいという方にとっては、この制約は大きなストレスとなります。

6. 支払総額が購入するよりも割高になる

カーリースは、車両本体価格から残価を引いた金額に、リース期間中の税金や保険料、各種手数料や金利相当額を上乗せして分割払いにする仕組みです。そのため、長期間にわたって支払い続けると、現金一括で購入する場合と比較して最終的な支払総額はどうしても高くなる傾向があります。

手元の資金を残しつつ毎月の支払いを平準化するための「手数料」として割り切れるかどうかがポイントになります。

7. 毎月の定額料金が経済的に負担になる

家計の状況を厳密にシミュレーションせずに高いグレードの車をリースしてしまい、毎月の支払いが苦しくなるケースです。カーリースの月額料金には、任意保険料やガソリン代、駐車場代などは含まれていないことが多いため、それらのランニングコストも含めた総額で維持費を計算しなければなりません。

8. 希望通りの車種やカラーが選べない

自動車メーカーの系列会社が提供するカーリース(ディーラー系など)では、そのメーカーの車種しか選べないため、ラインナップの中に軽自動車がないなど、選択肢が狭まることがあります。

一方で、独立系のリース会社であれば国内全メーカーの車種から自由に選べる場合が多いです。また、途中で別のメーカーの車に乗り換えることができる柔軟なサービスも存在します。

9. 中古扱いとなり新車保証が適用外になるケース

ごく一部のリース契約において、登録上の都合などで車が「新古車」や「中古車」扱いとなり、メーカーの充実した新車保証が適用されないという事態が発生することがあります。

契約前に必ず、ディーラーで購入するのと同じように「新車」としての保証が受けられるかどうかを確認することが必要です。

▶関連記事:カーリースはデメリットだらけでやめとけ?失敗経験者が教える7つの理由と絶対後悔しない完全回避策

ライフスタイル診断から見極めるカーリースの向き・不向き

ここまで解説したメリットとデメリット、そして失敗事例を踏まえると、カーリースには明確な向き・不向きがあることがわかります。自身のライフスタイルと照らし合わせることで、カーリースが最適な選択肢となるか、あるいは購入すべきかを冷静に判断することができます。

カーリースが圧倒的に向いている人の特徴

カーリースの最大の強みである「支出の平準化(定額制)」と「手間の削減」に価値を見出せるライフスタイルの方には、非常に適した選択肢となります。

第一に、月々の支払いを一定に保ちたい方です。車を購入すると、車検の時期や毎年の自動車税の支払い時期に数万円から十数万円のまとまった出費が発生します。カーリースであればこれらの費用が月額料金に組み込まれているため、家計の管理が非常にシンプルになります。

第二に、車の維持管理に関する煩わしさを避けたい方です。いつ税金を払うべきか、いつ車検の予約を入れるべきかといったスケジュールの管理を、リース会社が通知や提携工場の手配という形でサポートしてくれます。

第三に、まとまった初期費用を用意したくない、あるいは手元に現金を残しておきたい方です。貯金を切り崩すことなく、最新の安全装備が搭載された新車に頭金ゼロで乗り始めることができます。また、買い物や近所の送迎、週末の近距離レジャーなどがメインで、月間の走行距離が比較的少なく、走行距離制限の範囲内に十分に収まる方にも最適です。

カーリースに向いていない人の特徴

一方で、車の使い方に強いこだわりがある方や、走行環境が過酷な方には、カーリース特有の制約が窮屈に感じられるため、ローンや現金での購入のほうが適していると言えます。

まず、長距離の運転を日常的に行う方です。通勤距離が非常に長い、または趣味で全国を車で飛び回るといった生活をしている場合、常に走行距離制限を気にしながら運転しなければならず、精神的な負担になります。

また、車を自分好みにカスタマイズしたいという車好きの方にも不向きです。社外製のマフラーに交換したり、独自のオーディオシステムを組み込んだりといった改造は、返却時の原状回復義務があるため原則として行えません。

さらに、最終的に車を自分の「資産」として手元に残したいという強い希望がある方も注意が必要です。一般的なカーリースプランでは、契約満了時には車を返却しなければなりません。

ただし、近年はリース契約が終わった後に車を無償でもらえる(所有権が移転する)プランを提供する会社も増えてきているため、長く同じ車に乗り続けたい場合はそうした特別なプランを選ぶことで解決できる場合もあります。

▶関連記事:カーリースに向いている人・向いていない人の決定的な違い!走行距離データから紐解くライフスタイル診断

後悔の根源を絶つ!オープンエンドとクローズドエンドの決定的な違い

カーリースの契約で絶対に避けて通れないのが「契約方式」の確認です。これを理解せずに契約してしまうことが、数年後に数十万円の予期せぬ請求を受けるという最大の悲劇を引き起こします。

契約方式には大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在し、それぞれ仕組みと責任の所在が全く異なります。

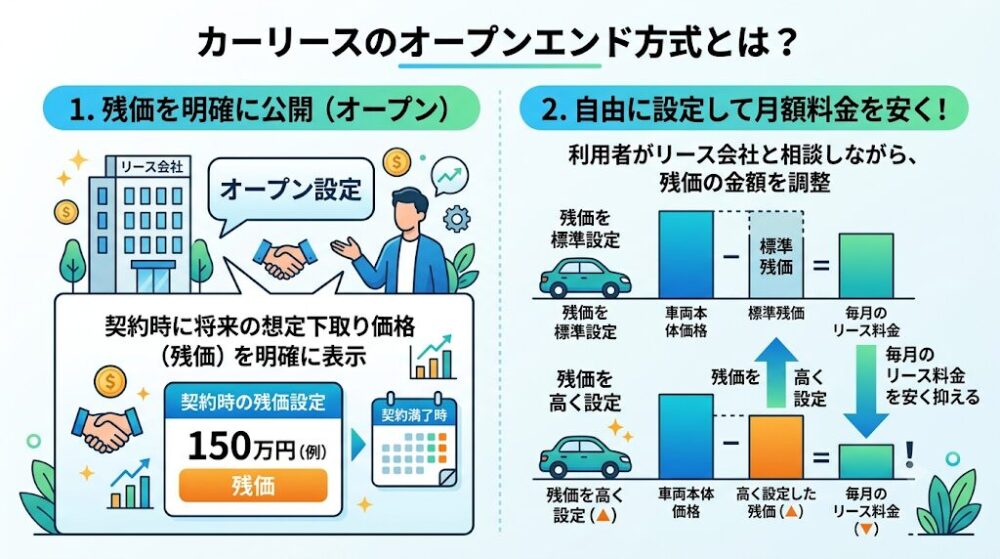

オープンエンド方式の仕組みと潜むリスク

オープンエンド方式は、リース契約を結ぶ際に設定される車両の「残価(契約満了時の想定下取り価格)」が、利用者に明確に公開(オープン)される契約方法です。

この方式の特徴は、利用者がリース会社と相談しながら、残価の金額をある程度自由に設定できる点にあります。残価をあえて高く設定すれば、車両本体価格から差し引かれる金額が大きくなるため、結果として毎月のリース料金を安く抑えることが可能になります。

一見すると非常に魅力的な仕組みに思えますが、ここに大きな落とし穴が潜んでいます。

契約満了時、実際の車の査定が行われます。このとき、実際の査定額が、契約時に設定した残価を下回ってしまった場合、その差額を利用者が「精算(支払い)」する責任を負わなければならないのです。

例えば、新車価格300万円の車をリースし、残価を120万円と高く設定して月額料金を安くしたとします。しかし5年後、車の細かなキズや、中古車市場での該当車種の人気低迷により、実際の査定額が90万円にしかならなかった場合、差額の30万円を利用者が一括で支払わなければなりません。このように、将来の車の価値下落リスクを利用者自身が背負うのがオープンエンド方式です。

クローズドエンド方式の仕組みと圧倒的な安心感

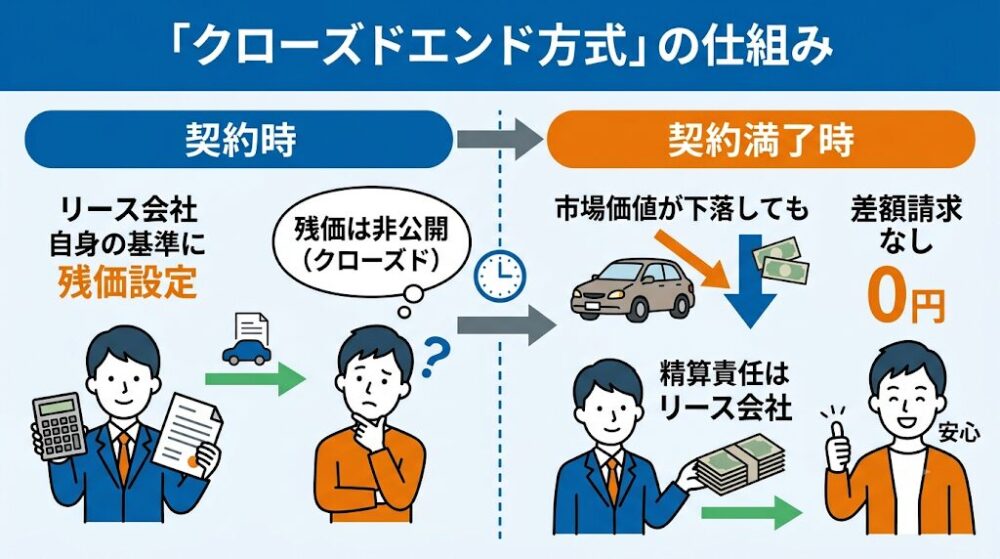

一方、クローズドエンド方式は、設定される残価が利用者には非公開(クローズド)となる契約方法です。

この方式の最大のメリットは、契約満了時の残価精算の責任が「リース会社側」にあることです。リース会社が独自の基準で堅実に残価を設定するため、リース満了時に車の市場価値がどれだけ暴落していようと、あるいは査定額が設定残価を下回ろうと、利用者は差額を請求されることが一切ありません。

月額料金は、リスクをリース会社が被る分、オープンエンド方式と比較してやや高く設定される傾向にあります。しかし、将来的な車の価値低下に怯えることなく、契約満了まで安心して車に乗り続けられるという絶大なメリットがあります。

なお、設定した走行距離を大幅に超過した場合や、車を原状回復できないほど破損させた場合は別途費用が発生しますが、通常の範囲で乗っている限り、追加請求の心配はありません。

| 比較項目 | オープンエンド方式 | クローズドエンド方式 |

| 残価の開示 | 利用者に公開される | 利用者には非公開 |

| 残価の設定方法 | 利用者の同意の上で高くも低くも設定可能 | リース会社が独自に設定 |

| 残価精算の責任 | 利用者(差額の支払い義務あり) | リース会社(差額の支払い義務なし) |

| 月額料金の傾向 | 残価を高くすれば安く抑えやすい | オープンエンドよりは高めになる傾向 |

| 満了後の選択肢 | 返却、再リース、残価を支払って買取り | 返却、再リース(買取りは原則不可) |

契約満了時のトラブルや予期せぬ高額請求を絶対に避けたいという方には、残価精算が不要な「クローズドエンド方式」を採用しているリース会社を選ぶことを強く推奨します。ジョイカルのように、利用者のニーズに合わせてオープンエンド方式(セブンマックス)とクローズドエンド方式(NORIDOKI)の両方を用意している会社もありますので、自身の許容できるリスクに合わせて選択することが重要です。

▶関連記事:カーリースの仕組みと「残価設定」の罠を徹底解説!オープンエンドとクローズドエンドの決定的な違い

カーリースにおける任意保険の絶対的な必要性と全損事故のリスク

カーリースを利用する際、月額料金の中に「自賠責保険」が含まれていることから、それだけで保険は十分だと勘違いしてしまうケースが散見されます。しかし、これは非常に危険な認識です。

カーリースにおいても、自身で手配する「任意保険」への加入は絶対に必要不可欠です。

自賠責保険の限界と高額賠償の恐怖

自賠責保険は、法律で加入が義務付けられている保険ですが、その補償範囲は交通事故における「相手方の身体の死傷(対人賠償)」のみに限定されています。しかも、死亡時で最高3,000万円など、補償額には上限が定められています。

もし、事故の相手方の車を壊してしまった場合(対物賠償)や、自分のリース車両が壊れた場合の修理費用、あるいはガードレールや信号機を壊してしまった場合の損害については、自賠責保険では一切補償されません。

そのため、対人賠償・対物賠償ともに「無制限」の任意保険への加入が必須となるのです。

全損事故が引き起こす「中途解約金」という罠

カーリースを利用する上で最も恐ろしいリスクの一つが「全損事故」です。事故により車が修理不可能な状態(全損)になったり、盗難に遭って車がなくなったりした場合、その車に乗り続けることが物理的に不可能になるため、リース契約はその時点で強制的に中途解約となります。

この強制解約の際、利用者は残りの期間のリース料金や、設定されていた残価などをすべて合算した「中途解約金」を一括で支払わなければなりません。

これは非常に高額になることが多く、突然数百万円の請求が来ることも珍しくありません。

カーリース専用特約で保険の穴を塞ぐ

では、一般的な任意保険の「車両保険」に入っていれば安心かというと、そうではありません。一般的な車両保険では、事故当時の車の時価額(現在の価値)までしか保険金が支払われません。リースの中途解約金は車の時価額を上回ることが多く、保険金が下りても解約金に届かず、結局数十万円の自己負担が発生する「保険の穴」が生じる可能性があります。

この恐ろしいリスクを完全に回避するために存在するのが、任意保険の「カーリース専用特約」です。

この特約を付加しておくことで、万が一の全損事故で強制解約となった場合でも、車の時価額に関わらず、発生する中途解約金と同額の保険金が支払われます。これにより、全損事故時の自己負担を実質ゼロにすることが可能になります。

リース会社によっては、月額料金にこのカーリース特約付きの任意保険をあらかじめ組み込めるプランを用意しているところもあるため、保険の手続きが不安な方や、万全の備えをしておきたい方はそうしたサービスを選ぶのも一つの有効な手段です。

▶関連記事:カーリースに任意保険は絶対必要!自賠責との決定的な違いと全損事故の恐怖

なぜ落ちる?カーリースの審査基準と通過するための具体策

カーリースを利用するためには、信販会社やリース会社が実施する事前の審査を通過する必要があります。ローンで車を購入するわけではありませんが、数年という長期間にわたって毎月確実に定額料金を支払い続けることができるかどうか(返済能力)が、厳しくチェックされます。

審査基準で重視される3つの主要なポイント

カーリースの審査基準の詳細は明確には公表されていませんが、一般的に以下の3つの要素が総合的に判断されます。

1. 年収と収入の安定性

安定した収入が継続的に得られるかどうかが最も重視されます。年収の額面だけでなく、職業や雇用形態が厳しく見られます。

正社員や公務員は有利ですが、契約社員やアルバイトなどの非正規雇用、あるいは個人事業主の場合は、収入が不安定とみなされやすい傾向があります。また、勤続年数の長さも重要で、一般的に1年以上働き続けていることが安定性の目安とされます。

2. 借入の有無と返済負担率

他にローン(住宅ローン、車のローン、クレジットカードのキャッシング、リボ払いなど)がある場合、年収に対する年間の総返済額の割合である「返済負担率」が計算されます。一般的に、すべての借入の年間返済額が年収の30%〜35%を超えると、これ以上毎月の支払いを増やすのは危険と判断され、審査が非常に厳しくなります。

3. 過去の信用情報(滞納履歴)

過去にクレジットカードの支払いや携帯電話の端末代金の分割払い、奨学金、各種ローンなどで遅延や長期間の滞納があった場合、信用情報機関に金融事故の記録(いわゆるブラックリスト)が残り、審査通過が極めて困難になります。

審査に落ちやすい人の特徴とやってはいけない行動

上記の基準を踏まえると、年収が極端に低い方や、就職・転職したばかりで勤続年数が短い方は審査に落ちるリスクが高まります。また、未成年者や賃貸住宅に住んでいて居住年数が短い方も、支払い能力や生活基盤の観点から不利になることがあります。

さらに注意すべきなのが「申し込みブラック」と呼ばれる状態です。

審査に通るか不安だからといって、短期間(1ヶ月以内など)に4〜5社などの複数のリース会社に同時に申し込みをしてしまうと、信用情報機関に申し込みの履歴が残り、「この人はよほどお金に困っているのではないか」と警戒され、審査に落ちる原因となります。

また、収入の水増しや虚偽の勤務先を記載するなど、申し込み内容に虚偽の申告を行うことは絶対に避けてください。

審査の壁を越えるための7つの具体的な対策

もし審査に不安がある、あるいは一度審査に落ちてしまった場合でも、以下の対策を講じることで通過の可能性を高めることができます。

- 月額料金が安いプランを選ぶ: 審査の対象となるのはリース料金の「総支払額」です。車のグレードを下げたり、コンパクトカーや軽自動車を選んだりして月額料金を抑えることで、審査のハードルを下げることができます。月額1万円台からの安いカーリースは特に通りやすい傾向にあります。

- 契約期間を長く設定する: 契約期間を最長の9年や11年などに設定することで、毎月の支払い額がさらに下がり、返済負担率の条件をクリアしやすくなります。

- 頭金を用意する: カーリースは原則頭金不要ですが、一部の会社では頭金を入れることが可能です。頭金を支払うことでリース総額を減らし、審査を有利に進めることができます。

- 連帯保証人を立てる: 自身の収入や雇用形態に不安がある場合、安定した収入を持つ親族(親や配偶者など)に連帯保証人になってもらうことで、審査に通るケースが多くあります。

- 既存の借入れを清算する: キャッシングやリボ残高がある場合は、申し込み前にできる限り繰り上げ返済を行い、借入総額を減らしておくことが重要です。

- ファミリーカーとして申し込む: 家族の共有財産として申し込むことで、個人の収入ではなく世帯全体の収入で判断される場合があり、有利に働くことがあります。

- 情報を正確に申告する: 住所の番地抜けや勤続年数の誤りといった単純な記載ミスが原因で落ちることもあるため、申し込みフォームは何度も見直し、正確に入力します。

▶関連記事:カーリースの審査基準と落ちないための7つの対策!年収・ブラックリストの壁を越える方法

目的別!失敗しないカーリース会社のおすすめ比較と選び方

基礎知識や潜むリスク、審査の仕組みを理解した上で、最終的にどのリース会社を利用すべきか迷う方も多いでしょう。カーリース各社はそれぞれ得意とする分野や提供しているプランが異なります。

利用者の目的や重視するポイントに合わせて、最適な会社を選ぶことが後悔しないための最大の鍵となります。

1. 走行距離を気にせず、長く自由に走りたい方向け

日々の通勤で長距離を走る方や、休日のドライブが趣味の方にとって、走行距離制限は大きなストレスになります。制限を気にせず自由に走りたい方には、出光興産が提供する「ポチモ」がおすすめです。ポチモはカーリース特有の走行距離制限が一切ないという大きな強みを持っており、距離超過による追加請求の心配がありません。

また、マイカーリース「ラクのり」も有力な選択肢です。ラクのりには契約終了後に車がそのまま手元に残るプランがあり、残価支払いの心配をすることなく、自分の車として長く乗り続けることができます。さらに、国内全メーカーの車種から選べるため、車選びの自由度も高いです。

2. とにかく毎月の支払いを抑えたい・審査に不安がある方向け

月々の負担を最小限に抑えたい方や、非正規雇用などで審査に通るか不安という方には、長期間の契約が可能で月額料金を極限まで下げられるリース会社が適しています。

「カーリースカルモくん」は、最長11年という長期契約が可能であり、月額1万円台からの業界最安水準の料金設定を実現しています。月額料金を下げることで返済負担率を抑えやすく、審査対象となる金額のハードルが低くなるため、ローン審査や他社のカーリース審査に落ちた方の利用実績も多数存在します。

3. 残価精算のリスクを絶対に避けたい方向け

契約満了時にまとまったお金を払うリスクを絶対に避けたい方には、クローズドエンド方式を専門としている会社や、リスクを明記して排除している会社が向いています。

「新車カーリースクルカ」は完全なクローズドエンド方式を採用しており、契約満了時の高額請求の心配がなく、頭金やボーナス払いも不要で好きな新車に乗ることができます。また「ジョイカル」のように、利用者の希望に合わせて月額を抑えるオープンエンド方式(セブンマックス)と、残価精算不要のクローズドエンド方式(NORIDOKI)の両方から柔軟に選択できる会社もあります。

自分に合った契約方式を相談しながら決めたい方にはジョイカルのようなサービスがおすすめです。

▶関連記事:【目的別】失敗しないカーリースおすすめ比較!あなたの条件をクリアする優良会社はここだ

まとめ

カーリースは、仕組みを正しく理解し、自分のライフスタイルに合ったプランを選ぶことができれば、これ以上なく便利で経済的な車の持ち方となります。

後悔しないためのポイントを改めて整理します。

- 目先の月額料金の安さだけで飛びつかず、必ず「契約方式(残価精算の有無)」を確認し、リスクを理解する。

- 全損事故による強制解約と高額な違約金リスクに備え、カーリース向け特約のついた任意保険に必ず加入する。

- 審査に不安がある場合は、月額料金を抑えた長期プランを選んだり、頭金や保証人を活用したりして対策を練る。

- 走行距離制限やカスタマイズの制限、契約満了後の選択肢(車がもらえるか等)が、自分の生活環境と一致しているか確認する。

この記事で解説した知識を基準にして各社のサービスを比較検討することで、予期せぬ失敗や後悔を回避し、安心で快適なカーライフを手に入れることができるはずです。

よくある質問

カーリースを検討している方から寄せられる、よくある疑問にお答えします。

審査なしのカーリースはありますか?

信販会社を通さない、自社基準の独自の審査を行っている中古車リースなどは一部存在しますが、完全に「審査が一切ない」カーリースは原則として存在しません。リース会社も数百万円という高額な車両を貸し出すため、利用者に最低限の支払い能力があるかどうかの確認は必ず行われます。審査に不安がある場合は、無理に審査なしを探すよりも、月額料金の安い長期プランを選んで審査のハードルを下げるなどの対策を優先することをおすすめします。

リース期間中の車検や日々のメンテナンス費用はどうなりますか?

月額料金に含まれる費用の範囲は、選ぶプランによって異なります。車検代やオイル交換、タイヤ交換などの費用が含まれている「メンテナンスパック」に加入している場合は、提携している整備工場に車を持ち込むだけで、窓口で実費を支払うことなくメンテナンスを受けることができます。一方、車両代と税金のみのシンプルなプランの場合は、車検や消耗品の交換はすべて利用者が自分で手配し、その都度実費で支払う必要があります。日々の家計管理の手間を省きたい方は、フルメンテナンスのプランを選択することをおすすめします。

途中で車を買い取ることは可能ですか?

契約方式が「オープンエンド方式」であれば、契約満了時に残価を支払うことで車を買い取る(所有権を自分に移す)ことが可能な場合があります。しかし、「クローズドエンド方式」の場合は、原則として返却か再リースとなり、車の買い取りはできないのが一般的です。また、契約の「途中」での買い取り(中途解約してそのまま買い取る)は、多額の違約金と残金の一括清算が必要となるため、非常に負担が大きく現実的ではありません。将来的に車を自分のものにしたい場合は、最初から「契約満了後に車がもらえるプラン」を選ぶのが最も確実です。