カーリースの審査は厳しい?通りやすい?失敗経験者が教える不安解消の対策とミスマッチ診断【リスマチ0】

カリノル

リスマチ0

カーリースの審査に落ちてしまったとしても、決してご自身のカーライフを諦める必要はありません。

結論から申し上げますと、審査落ちからの復活を果たすためには、まずご自身の「返済負担率」や信用情報の現状を客観的に把握し、月額料金の安いプランへの見直しや連帯保証人の活用といった事前準備を行うことが不可欠です。

さらに、厳格な信販会社の審査ではなく、現在の支払い能力を重視する「独自審査」や、販売店が直接リスクを引き受ける「自社審査(自社ローン)」を採用しているリース会社を選択することで、審査通過の可能性は飛躍的に高まります。

しかし、単に「審査が甘い」「通りやすい」という理由だけで焦って契約をしてしまうと、ご自身のライフスタイルと契約内容が合致しない「ミスマッチ」を引き起こし、後々深刻な後悔に繋がる危険性があります。

本記事の筆者自身も過去に、公式サイトに並ぶメリットだけを盲信し、自身のライフスタイルとの適合性を深く考えずに契約してしまった結果、「ベテランドライバーなのに長年育てた自動車保険の等級が活かせず損をした」「日々の走行距離制限や、少しの傷も許されない原状回復義務がプレッシャーとなり、純粋にドライブを楽しめなくなった」という苦い失敗を経験しています。

特定のカーリース会社が悪いわけではなく、私自身のライフスタイルとの「致命的なミスマッチ」に気づけなかったことが原因でした。

この失敗を反面教師として、本記事では単なる審査の裏技を羅列するのではなく、ライフスタイルとのミスマッチを客観的に診断し、読者の皆様が後悔しないための最適な選択肢をご提案します。

カーリースの契約においては、数年から十数年という長期間にわたって毎月定額の支払いが発生します。そのため、リース会社は利用者に十分な支払い能力があるかどうかを事前に厳しく確認します。

審査に落ちてしまう背景には、単なる年収の多寡だけでなく、複雑な金融システムの構造と個人の信用情報が深く関わっています。

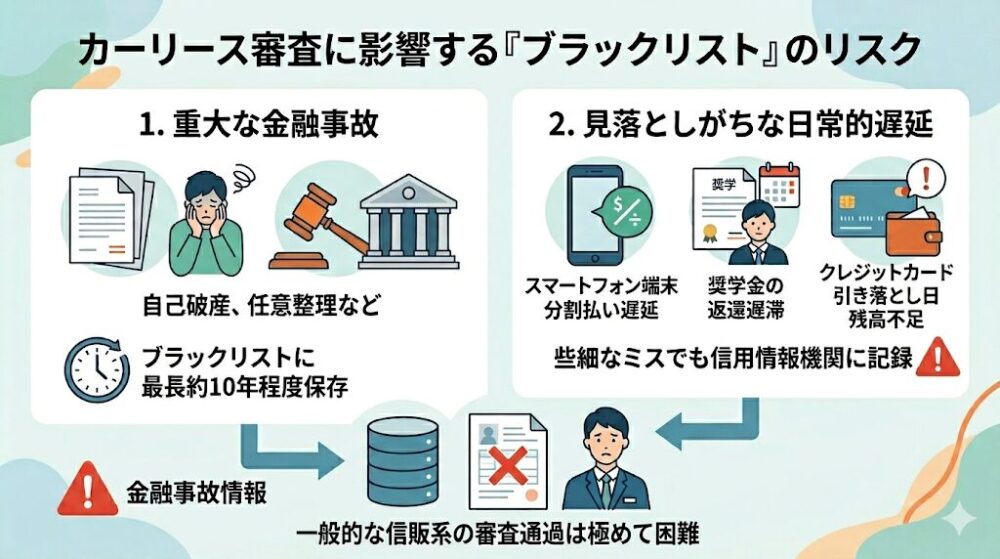

審査において最も重視されるのが、個人の「信用情報」です。カーリース会社や提携する信販会社は、CIC(株式会社シー・アイ・シー)やJICC(日本信用情報機構)といった信用情報機関に照会を行い、過去のローン返済状況やクレジットカードの利用履歴を確認します。

過去に自己破産や任意整理などの債務整理を行った場合、その記録は「金融事故情報(いわゆるブラックリスト)」として約5年から最長10年程度保存されます。この記録が残っている期間中は、一般的な信販系の審査に通ることは極めて困難です。

さらに見落としがちなのが、日常的な支払いの遅延です。スマートフォン端末の分割払いの遅延、奨学金の返還遅滞、さらにはクレジットカードの引き落とし日に口座残高が不足していたといった些細なミスであっても、信用情報機関に記録されてしまいます。

本人が気づかないうちに「信用力がない」と判断され、審査落ちの要因となっているケースが多々存在します。

審査で必ず計算されるのが「返済負担率」という指標です。

※返済負担率とは 年収に対して、年間のローンやリース料金などの返済額が占める割合のことです。一般的に、健全な返済負担率は年収の25%から35%程度が目安とされています。

例えば、年収300万円の利用者の場合、年間の総返済額を約100万円以内に収める必要があります。

ここで注意すべきは、この返済負担率にはこれから申し込むカーリースの月額料金だけでなく、現在すでに抱えているすべての債務が含まれるという点です。住宅ローンや自動車ローンだけでなく、クレジットカードのキャッシング枠、リボ払いの残高、消費者金融からの借り入れなどもすべて合算されます。

すでに他社からの借り入れが多い状態で高額な車両のリースを申し込むと、この返済負担率の目安を容易にオーバーしてしまい、支払い能力に余裕がないと判断されて審査に落ちてしまいます。

審査では、現在の収入が将来にわたって安定して得られるかどうかも厳しくチェックされます。

一般的に、正社員として長く勤務している場合は高く評価されますが、契約社員、派遣社員、アルバイトといった非正規雇用の場合は、収入の継続性に不安があると見なされ、不利に働く傾向があります。

また、フリーランスや個人事業主の場合も収入に波があるため、同様に厳しい評価を受けることがあります。正社員であっても、転職したばかりで勤続年数が1年未満の場合は、安定性が証明できず審査落ちの要因となることが報告されています。

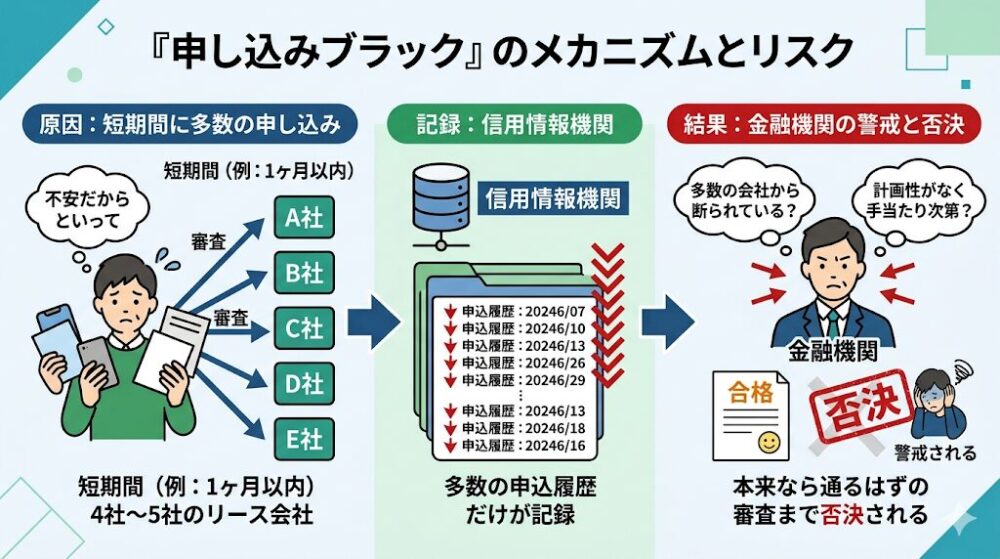

さらに注意すべき行動として「申し込みブラック」と呼ばれる状態があります。

審査に通るか不安だからといって、短期間(例えば1ヶ月以内)に4社から5社のリース会社へ一斉に審査を申し込むと、信用情報機関に多数の申込履歴だけが記録されます。これを見た金融機関は「多数の会社から断られているのではないか」「計画性がなく手当たり次第に申し込んでいる」と警戒し、本来なら通るはずの審査まで否決されてしまいます。

また、申込書類における住所の番地抜け、勤続年数の誤り、あるいは年収の水増しといった虚偽申告が発覚すると、信用を著しく損なうため一発で審査落ちとなります。

一度審査に落ちてしまったからといって、すべてを諦める必要はありません。審査落ちの理由を客観的に分析し、以下の具体的な対策を講じることで、復活への道が開かれます。

最も効果的かつ即効性のある対策は、月額のリース料金を意図的に下げることです。これにより、審査のネックとなっている「返済負担率」を安全な水準まで押し下げることが可能になります。

具体的には、希望する車両をSUVやミニバンからコンパクトカーや軽自動車へ変更する、あるいは同じ車種でも最上位グレードから標準グレードへと見直す方法があります。

また、純正のカーナビやETC、高額なアルミホイールなどのオプション装備を減らすことでも、車両の総額を抑えることができます。

さらに、契約期間の延長も非常に有効な手段です。5年契約で月額が高い場合は、7年、9年、あるいは11年といった長期のリースプランに変更することで、月々の支払い額を大幅に圧縮し、審査のハードルを劇的に下げることができます。

カーリースの再審査に申し込む前に、現在抱えている既存の借り入れを可能な限り整理することも重要です。

クレジットカードのキャッシング枠やリボ払いの残高、未払いの税金や携帯電話の料金などがある場合は、審査前にできるだけ清算し、完済しておくことで通過率を高めることができます。

小さな延滞であっても速やかに解消しておくことが、信用回復の第一歩です。

また、申し込み時の書類作成においては、単純な入力ミスがないよう細心の注意を払い、年収の額や他社からの借入額を正直かつ正確に申告することが絶対条件です。

ご自身の収入や属性だけでは審査基準を満たすのが難しい場合、経済的に安定している親族などに「連帯保証人」になってもらうことで、審査を通過できる可能性が高まります。カーリース会社側から、連帯保証人を立てることを条件に契約を許可されるケースも少なくありません。

また、利用するカーリース会社が対応している場合に限られますが、最初に「頭金」を入れることで、リース会社が立て替える元金(審査対象となるトータルの金額)を減らし、審査の難易度を下げるという手法も有効です。

カーリースの基本的な仕組みや料金体系に関する網羅的な解説は、こちらの[カーリースはやめとけ?後悔しない選び方とミスマッチ診断]をご参照ください。

カーリース市場には、審査の基準や通過率が全く異なる3つのシステムが存在します。「審査が甘い」と一括りにするのではなく、ご自身の信用状況に合わせて適切なシステムを選ぶことが、ミスマッチを防ぎつつ審査落ちから復活するための最も重要な戦略となります。

以下の表は、それぞれの審査方式の特徴を比較したものです。

| 審査方式 | 主な審査機関 | 審査の難易度 | メリット・強み | デメリット・注意すべき点 |

| 信販系審査 | オリコ、ジャックス、セディナなどの信販会社 | 高い(厳格) | 金利相当額が低く、月額料金が安価。最新車種から自由に選べる。 | 過去に金融事故(ブラックリスト)の履歴があると即座に否決される。 |

| 独自審査 | リース会社独自の基準(一部信販利用の場合あり) | 中程度(柔軟) | 過去の履歴だけでなく「現在の支払い能力」を柔軟に考慮してくれる。 | 完全に信用情報を見ないわけではないため、深刻な滞納が現在進行形の場合は厳しい。 |

| 自社審査(自社ローン) | 自動車販売店・リース会社自身 | 低い(通りやすい) | ブラックリスト掲載者や債務整理経験者でも通過する可能性が極めて高い。 | GPS制御装置の設置、総支払額の高騰、選べるのが中古車に限定される場合が多い。 |

多くの大手カーリース会社は、信販会社に審査を委託しています。

このシステムは、信用情報機関のデータを厳格に参照し、機械的にスコアリング(点数化)を行うため、少しでも金融事故の履歴や滞納があると容赦なく審査に落とされます。

審査が厳しい反面、利用者の貸し倒れリスクが低いため、手数料(金利相当分)が安く設定されており、経済的メリットを最も享受できるのが特徴です。

独自審査は、信販会社の画一的な基準だけに頼らず、リース事業者が独自の判断基準を設けている方式です。もちろん信用情報機関のデータは確認されますが、過去の失敗よりも「現在の収入状況」や「今後の継続的な支払い能力」を総合的に判断する柔軟性を持っています。

信販会社を一切通さず、自動車販売店やリース会社が自社の資金で車両を購入し、利用者に対して分割やリースで提供する仕組みが「自社審査(自社ローン)」です。

過去の信用情報を一切参照しない、あるいは参照しても自社の基準でOKを出すため、自己破産や任意整理を経験した方でも利用できる可能性が高いという最大の特徴を持っています。

しかし、利用者の貸し倒れリスクを販売店が直接背負うため、利用期間の上限が短く設定されたり、最新の新車ではなく自社在庫の中古車に限定されたりするケースが一般的です。また、車両本体価格にリスク分の手数料が上乗せされるため、一般的なカーリースよりも割高になる傾向があります。

審査に不安を抱える利用者は、どうしても「審査に通ること」自体をゴールに設定してしまいがちです。しかし、ご自身のライフスタイルとカーリースの契約内容(プランの特性)が合致していない状態で契約を結んでしまうと、深刻なミスマッチが生じ、数年間にわたって多大なストレスや後悔を抱えることになります。

ここでは、筆者自身の失敗体験を交えながら、よくある後悔の事例と注意点を解説します。

筆者は長年無事故で運転を続けており、自動車保険(任意保険)の等級が高く、大幅な割引の恩恵を受けていました。

しかし、公式サイトの「車検も税金も保険もすべてコミコミで手軽!」というメリットだけを信じて、自動車保険までが完全にパッケージ化された特定のリースサービスを契約しました。

その結果、これまで長年育ててきた優良等級を引き継ぐことができず、実質的に高い保険料相当額を毎月支払うことになり、非常に損をした気分になりました。

これはそのリース会社のサービスが悪いわけではなく、「長年無事故で高い保険等級を持っている」という私の属性と、「誰でも一律の保険料がパッケージ化されている」というプランの特徴が致命的にミスマッチを起こしていたためです。

ご自身で安いネット型自動車保険を選べるタイプのカーリースを選んでいれば、このような後悔は防げたはずです。

リース車両には一般的に、月間1,000km〜1,500km程度の「走行距離制限」が設けられています。これを超過すると、契約満了時に1kmあたり数円〜十数円の追加ペナルティ(違約金)が発生します。

私は休日に遠方へドライブするのが趣味だったのですが、この制限があるせいで、常にダッシュボードの走行距離メーターを気にしながら運転する羽目になり、純粋なドライブの楽しみが完全に奪われてしまいました。

さらに、リース車はあくまで「借り物」であるため、返却時には契約時の状態に戻す「原状回復」が求められます。子供が車内でお菓子をこぼしてシートを汚してしまったり、アウトドアレジャーで不意に車体に小傷をつけてしまったりした場合、高額な原状回復費用を請求される恐怖が常につきまといます。

細かいことを気にせずアクティブに車を使いたい方にとって、これらの制限は想像以上の精神的プレッシャーとなります。

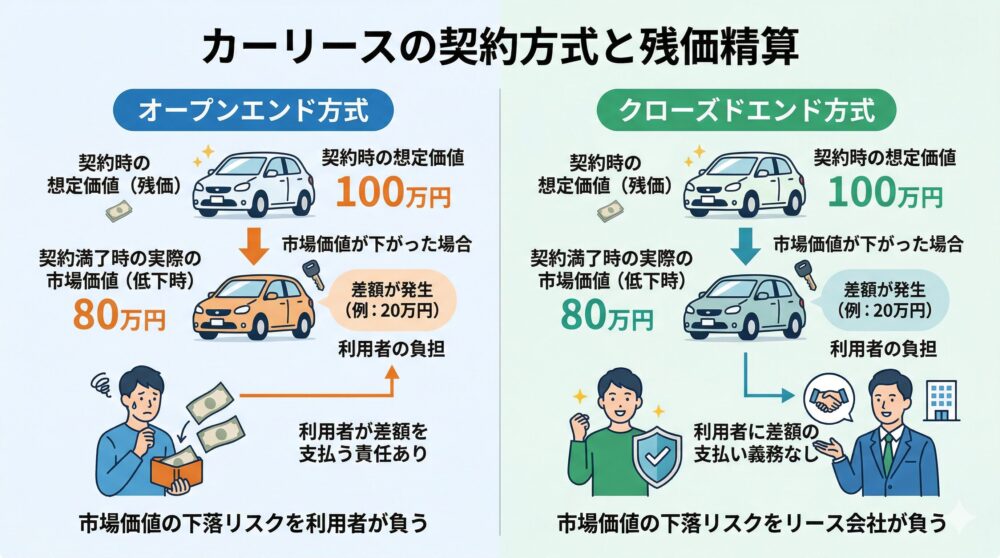

カーリースには、契約満了時の残存価格(残価)の取り扱いにおいて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。

オープンエンド方式は月額料金を安く見せやすいメリットがありますが、市場価値の変動リスクを利用者が負うことになります。

「契約満了時に数十万円の精算を求められ、生活が苦しくなった」という失敗事例が多発しているため、将来の予期せぬ出費を避けたい方は、必ず「クローズドエンド方式」を採用している会社を選ぶべきです。

また、カーリースは原則として中途解約が認められておらず、結婚、出産、転勤といったライフスタイルの変化によって車が不要になった場合でも、残りのリース料を一括で支払う「高額な違約金」が発生します。将来の生活設計が流動的な方にとって、解約の自由度が低い長期契約は大きなミスマッチとなります。

これまでの分析を踏まえ、利用者が抱える不安やライフスタイルに基づき、審査に柔軟に対応しながらもミスマッチを防ぐことができる代表的なサービスを客観的に比較・提案します。

「あの会社はダメだ」と切り捨てるのではなく、ご自身の状況に最も適した(向いている)サービスを見つけてください。

| 会社名・サービス | 審査の方式 | 最大の強み・特徴 | こんなライフスタイルの人に向いている |

| カーリースカルモくん | 独自審査(柔軟) | 最長11年契約で月額を極限まで安くできる。「お試し審査」で事前に不安を解消。 | 過去に軽い支払い忘れ等でローンに落ちたが、現在は安定収入がある方。 |

| ニコノリ | 独自審査・信販系 | 複数の信販会社と提携し、独自の「新しい基準での審査」も用意。月額料金が安価。 | 複数の審査チャンスを活かしたい方、少しでも月額料金を安くして審査に通る確率を上げたい方。 |

| じしゃロン | 自社審査(自社ローン) | 過去のブラック履歴不問。現在の支払い能力のみで審査。納車がスピーディー。 | 債務整理などの履歴があり他社で断られたが、通勤等のため今すぐ車が必要な方。 |

「カーリースカルモくん(旧定額カルモくん)」は、独自審査の枠組みを活用しながら、月額料金を下げる仕組みを徹底することで審査通過率を高めている代表的なサービスです。

カーリース業界でも最長クラスの「11年契約」を選択することができ、これによって月々の支払いを1万円台にまで抑えることが可能です。審査の基準となる返済負担率を小さくできるため、過去にクレジットカードの支払い忘れなどでカーローンの審査に落ちた経験がある方でも、無事に通過できている実例が多数報告されています。

さらにカーリースカルモくんの最大の利点は、契約前に利用可否を無料で確認できる「お試し審査」というシステムを導入している点です。

これは、最も安い車種で仮の審査を通し、無事に通過した後に「マイカーコンシェルジュ」と呼ばれる専門サポートスタッフと無料で相談しながら、審査に通る範囲内で本当に希望する車種やプランをじっくり決め直すことができる画期的な仕組みです。

契約前であればキャンセルも可能なため、審査に不安がある方にとって心理的なハードルが非常に低くなっています。

また、契約満了時の残価精算が不要な「クローズドエンド方式」を採用しているため、最後まで安心して乗り続けられる点もミスマッチを防ぐ大きな要因です。

【向いている人】

軽微な信用不安がある方、とにかく月額料金を安く抑えたい方、残価精算の恐怖から解放されたい方。

【向いていない人】

数年後に家族が増える予定があるなど、ライフスタイルが短期的に大きく変化する可能性があり、長期間同じ車に乗り続けるのが難しい方。

ニコノリは、複数の信販会社(3社)と提携しているという大きな強みを持っています。一般的なカーリースでは、1社の信販会社の審査に落ちてしまうとそこで契約を諦めるしかありませんが、ニコノリであれば「A社で落ちても、基準の異なるB社なら通るかもしれない」というように、他社よりも審査を通過するチャンスが広がります。

さらに、信販会社の審査に不安がある方に向けて、ニコノリ独自の「新しい基準での審査」を採用したプランも用意されています。

また、月額5,500円〜という非常に安価なプランも存在するため、審査のネックとなる返済負担率を下げやすく、通過率の向上に大きく貢献しています。頭金を用意して月額をさらに下げることも可能であるなど、柔軟な契約方法が選べる点も魅力です。

【向いている人】

一度他社の審査に落ちてしまったが、複数の審査基準でもう一度挑戦したい方、月額料金を極限まで下げて審査のハードルをクリアしたい方。

【向いていない人】

数年後に家族が増える予定があるなど、ライフスタイルが短期的に大きく変化する可能性があり、長期間同じ車に乗り続けるのが難しい方。

「じしゃロン」は、大手中古車販売企業であるガリバー(株式会社IDOM)が全国展開している自社ローン専門の販売店です。信販会社を通さず、現在の支払い能力を独自の基準で見極めるため、過去に自己破産や任意整理といった金融事故の履歴がある方でも、高い確率で車の購入(またはリース的な利用)が可能です。

クチコミ総合評価では4.8点(投稿数211件)という非常に高い満足度を獲得しており、「初めての購入でも親身に対応してくれた」「最短納車に真摯に対応してくれた」「中古車なのに新車のように綺麗に清掃されていた」といった顧客対応と品質面での高評価が目立ちます。

全国のガリバーが保有する膨大な在庫から希望の車を探せる点や、大手ならではの充実した長期保証・延長保証が付帯しているため、中古車特有の購入後の故障リスクに備えやすい点が大きな強みです。

しかしながら、自社審査特有のデメリットと注意点も存在します。

支払いが滞った際に遠隔でエンジンの再始動を不可能にする「GPS連動型遠隔制御装置」の搭載が求められるケースがあり、プライバシーに対する不安を感じる利用者もいます。また、信販会社を通すローンと比較して金利という概念はないものの、車両価格や手数料があらかじめ上乗せされるため、最終的な総支払額が相場よりも高くなる傾向があります。

【向いている人】

信用情報機関にブラック履歴が残っており他社の審査に一切通らないが、通勤や子供の送迎のためにどうしても生活の足として車が必要な方。

【向いていない人】

「少しでも安くお得に車に乗りたい」という経済的合理性を最優先する方、最新の新車に乗りたい方、GPSによる管理体制に強い抵抗がある方。

カーリースの審査落ちという挫折は、ご自身の家計状況や支払い能力を冷静に見直すための重要なサインと捉えることができます。審査を柔軟に通過できる方法は、月額料金の圧縮(長期契約の活用)から、現在の支払い能力を評価する独自審査・自社ローンの活用まで多岐にわたります。

しかし、目の前の「審査に通りやすい」という甘い言葉だけに飛びつくと、後々に取り返しのつかないミスマッチを引き起こします。

「走行距離制限によるプレッシャー」「オープンエンド方式での高額な残価精算」「自社ローンの割高な総支払額」。これらのリスクや後悔は、カーリースというシステム自体が悪いのではなく、利用者のライフスタイルや経済感覚との不一致(ミスマッチ)から生じるものです。

審査への不安を解消するためには、まず現状の返済負担率を正確に把握し、無理のない安価なプランへと見直すこと。そして何よりも、ご自身のライフスタイル(月の走行距離、車の使用目的、将来の生活設計)に完璧に合致した仕組みを提供する企業を客観的に選択することが求められます。

目先の審査通過だけをゴールとするのではなく、将来にわたって安心で豊かなカーライフを送るための「ミスマッチ0」の選択を行うことこそが、真の意味での審査落ちからの復活と言えます。

カーリースの柔軟審査に関して、消費者が抱きやすい疑問や不安について客観的な事実に基づき回答します。

一般的な信販会社を利用するカーリースの審査には、原則として通りません。過去の深刻な金融事故の履歴がある場合、それが信用情報機関から消去されるまでの期間(約5年〜10年)は、厳格な審査を通過することは極めて困難です。

ただし、信用情報を重視せず現在の支払い能力を独自に見極める「自社審査(自社ローン)」を採用している専門業者(じしゃロンなど)であれば、過去の履歴を問わず審査に通る可能性は十分に存在します。

自社ローンで車両に装着されるGPS装置は、主にリース会社や販売店が貸し倒れ(債権未回収)を防ぐための対策として利用するシステムです。利用者の月額料金の支払いが滞った場合、この装置を通じて遠隔操作でエンジンの再始動をブロックする機能を持っています。

また、車両の位置情報を把握することも可能であるため、未払いのまま車を持ち逃げされるリスクを防止します。プライバシーに関する懸念を持つ声もありますが、販売店側がブラックリスト状態の顧客に対して独自に巨大なリスクを負うための、やむを得ない代替措置として機能しているのが実情です。

絶対に避けるべき行動です。カーリース会社へ審査を申し込んだという「申込情報」自体が、信用情報機関に記録として残ります。

短期間(およそ1ヶ月以内)に4社〜5社といった複数の会社に連続して審査を申し込むと、「よほどお金に困っている」「他社でことごとく断られているため次々と申し込んでいる」と金融機関から警戒される「申し込みブラック」という状態に陥ります。結果として、本来なら通過できるはずの審査まで自動的に否決されてしまうため、審査の申し込みはご自身のライフスタイルに合った本命の1社、多くても2社程度に絞り、結果を見てから次の行動に移すことが鉄則です。