定額カルモくんの審査は厳しい?落ちた理由と「審査不安層」のための別ルート提案

カリノル

リスマチ0

カーリースの契約において「審査落ち」という結果は、申込者に自己否定に似た強い心理的ショックを与えることが多いものです。

ニコノリの審査に落ちて、「自分には新車に乗る資格がないのか」と落ち込んでいませんか?結論からお伝えしますと、あなたが審査に落ちたのはあなた自身に価値がないからではありません。

ニコノリが利用する提携信販会社の画一的なスコアリングシステムと、あなたの現在の働き方やライフスタイルが単に「ミスマッチ」を起こしているだけなのです。

本記事では、過去にカーリースの甘い宣伝文句を信じて痛い目を見た私の失敗経験を反面教師として提供し、審査の壁の裏側を客観的に診断します。

その上で、過去の履歴よりも現在の状況を評価してくれる「自社審査ルート」という、よりあなたの生活にフィットする最適な代替手段をご提案します。

ニコノリの審査に落ちたからといって、自動車のある生活を完全に諦める必要は一切ありません。金融機関のシステムが定めた特定のアルゴリズムに、あなたの現在の状況が一時的に合致しなかったという客観的な事実に過ぎないからです。

まずは、審査落ちの背後にある構造的なミスマッチについて詳しく解説していきます。

現代のカーリース市場では、「頭金ゼロ」「月々定額コミコミだから誰でも簡単に新車に乗れる」といった甘い宣伝文句があふれています。

これらの魅力的なキャッチコピーは、自動車所有に伴う初期費用のハードルを下げ、多くの消費者に夢を与えてくれます。しかしその一方で、契約の根底にある「信用取引」という厳格な現実を覆い隠してしまう傾向があります。

カーリースは、本質的には数年間にわたる長期の金融契約です。ニコノリを含む多くの一般的なカーリース会社は、自社で独自の与信判断(※支払い能力があるかどうかを判断すること)を行っているわけではなく、大手信販会社に審査業務を委託しています。

信販会社は「誰でも乗れる」というマーケティングメッセージとは無関係に、金融庁のガイドラインや自社の厳格なリスク管理基準に基づき、機械的かつ冷徹に審査を遂行します。

この宣伝と実態のギャップこそが、審査に落ちた際のショックを大きくしてしまう最大の要因なのです。

ここで、客観的なミスマッチ診断の前提として、私自身が過去に経験した手痛い失敗を率直にお話しさせてください。

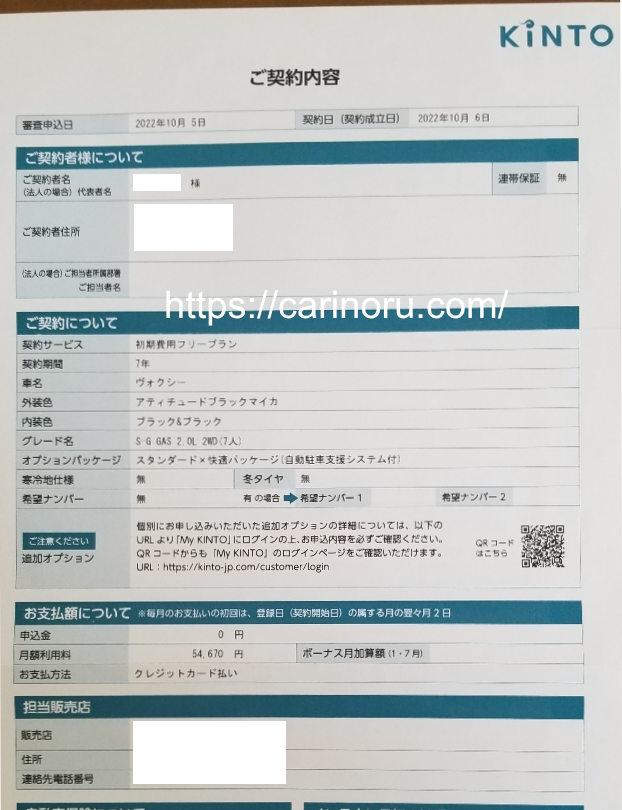

私は過去、「毎月定額で新車に乗れる」という手軽さのみに惹かれ、自分のライフスタイルや将来の変動リスク、そしてローン契約と同等の厳格な責任が生じることを十分に理解しないままカーリース(KINTO)を契約してしまいました。

その結果どうなったかというと、長年無事故で育ててきた自動車保険の等級を引き継げず金銭的に損をしてしまったり、「月間走行距離制限」や「原状回復義務(※車を元の状態に戻して返す義務)」が見えない鎖となって毎日のプレッシャーになり、純粋にドライブを楽しむ余裕を奪われてしまったのです。

これは、サービスそのものの欠陥というよりも、私自身のライフスタイルと契約プランとの間に生じた致命的な「ミスマッチ」が原因でした。

これからカーリースを契約しようとするあなたには、公式サイトのメリットだけを盲信する危険性を強くお伝えしたいです。私の失敗を反面教師とし、目先の安さだけでなく、現在の属性や数年先のライフスタイルと、リース会社の提供するプランが本当にマッチしているのかを冷静に診断することが不可欠です。

ご自身の状況を客観的に見つめ直すためにも、ぜひライフスタイルに合わせたカーリースのミスマッチ診断のピラーページをご一読いただき、自分に合った最適な選択肢を探ってみてください。

ニコノリが利用する提携信販会社の審査では、個人の事情や「現在は十分に支払い能力がある」といった熱意のアピールは一切考慮されません。

審査は、信用情報機関(※個人のローンやクレジットカードの利用履歴を管理する機関)に登録されているデータと、申込時に申告された属性(年齢、年収、職業、勤続年数、居住形態など)を点数化する「属性スコアリングシステム」によって自動的に行われます。

このシステムでは、過去の履歴や現在の雇用形態が絶対的な指標となります。

例えば、フリーランスとして毎月十分な現金を稼いでいたとしても、システム上は「事業年数が短い」「収入が不安定な個人事業主」として極めて低いスコアしか与えられないことがあります。

ニコノリの審査に落ちたあなたは、決して支払う意思や能力がないわけではありません。この「過去と肩書きを重んじる画一的なスコアリングシステム」と、多様化する現代の働き方(無職期間中の求職活動、ギグワーカー、転職直後など)が単にミスマッチを起こしているだけなのです。

大手信販会社を介するニコノリの審査基準は、基本的には通常のマイカーローンと同等に厳格なものです。ここでは、具体的にどのような条件が「厳しい」と判定されるのか、その内部メカニズムを徹底的に解剖していきます。

信販会社の審査において、最も重視されるのは「継続的かつ安定した収入」の有無です。一般的なカーリースの審査を通過するための最低ラインとして、「年収200万円以上」がひとつの明確な基準とされています。

さらに、単に年収の額面だけでなく、雇用形態と勤続年数が厳格に見られます。「正社員であり、かつ勤続年数が1年以上であること」が理想的な属性とされ、逆に言えば、契約社員、派遣社員、アルバイト、パートタイムなどの非正規雇用の方は、それだけでスコアが大きく減点されてしまいます。

ましてや現在「無職」である場合、将来の支払い能力を証明する手段がシステム上存在しないため、いかに貯金があったとしても、画一的な審査では原則として即座に弾かれる(自動で審査落ちとなる)メカニズムとなっています。

無職の方にとって、ニコノリのような一般的な信販会社を利用する審査基準は極めて高い壁として立ちはだかるのです。

カーリースの公式サイトや口コミデータを確認すると、「専業主婦や学生、あるいは収入が不安定な方でも、安定した収入のある連帯保証人を立てれば契約可能」と受け取れる記載をよく見かけます。

ニコノリにおいても、一定の条件を満たせば同様の救済措置が用意されているケースはあります。

しかし、ここには大きな実態のギャップが存在します。

連帯保証人を立てることで審査の土俵に上がることはできても、申込者本人が「無職」や「極端な低収入」である場合、実際には「ご本人様が有職者であることが必須です」として最終的に断られるケースが少なくないのです。

信販会社側からすれば、最終的な支払い義務はあくまで主債務者(申し込んだご本人)にあるため、主債務者自身の返済能力が完全にゼロである場合、連帯保証人の属性がどれほど優れていても契約のリスクが高すぎると判断されてしまいます。

過去の金融トラブルは、審査において致命的なダメージとなります。

クレジットカードの支払い遅延、携帯電話の本体代金の分割払いの滞納、自己破産や任意整理などの債務履歴(いわゆるブラックリスト状態)は、信用情報機関に最長で5年から10年間記録されます。信販会社は審査時に必ずこの信用情報を照会するため、過去に債務履歴がある場合は、現在の年収がいくら高くても審査を通過することは極めて困難です。

また、「返済負担率」も非常に重要な審査基準です。返済負担率とは、年収に占める年間のローン返済額の割合のことで、平均的な目安として30〜35%以内に収まっていることが求められます。

| 返済負担率の計算要素 | 具体例 | 審査への影響 |

| 税込年収 | 400万円 | 基準となる母数 |

| 年間の総返済額 | 住宅ローン、カードキャッシング、他社ローンなどの合計 | 多すぎるとネガティブな影響 |

| 許容される目安 | 年収の30〜35%以内 | この割合を超えると審査落ちのリスク大 |

例えば、すでに複数の借り入れがある場合、そこにカーリースの月額料金が加わることで返済負担率が35%を超過するとみなされれば、審査にネガティブな影響を与えます。複数の借り入れがある方は、その総額を整理しておかないと、ニコノリのような厳格な審査を突破することは難しくなります。

もし、ニコノリのサービス内容に疑問を感じている方や、どのような点で後悔しやすいのかを事前に知っておきたい方は、ぜひニコノリのデメリットと後悔しないための注意点をまとめた記事も合わせてご確認ください。

信販会社の画一的な基準(過去の履歴や現在の雇用形態)で弾かれてしまったあなたへ。ここからは、強力な代替案をご提示します。

「今の自分には毎月支払っていく能力がある」という自負がある方にとって、ニコノリの審査落ちは決して終点ではありません。むしろ、よりご自身のライフスタイルに適合したサービスを見つけるための出発点と捉えてください。

ニコノリのような大手信販会社を利用するリース会社で審査落ちした場合、最も有効な代替手段となるのが「自社審査(独自審査)」を採用しているカーリース会社への乗り換えです。

自社審査とは、その名の通り、信販会社を通さずにリース会社が独自の基準で申込者の与信判断を行う仕組みのことです。過去の延滞履歴や信用情報の傷が原因で一般的なカーリースに通らなかった方でも、自社審査ではその影響を受けにくいという最大の特徴があります。

自社審査では、過去の機械的なデータだけで足切りをするのではなく、「現在の収入状況」や「今後の支払い計画」を柔軟に加味してくれるため、画一的なスコアリングシステムでミスマッチを起こしてしまった方にとって、非常に強力なセーフティネットとなります。

なぜ、自社審査のカーリースは通常の自動車ローンや大手信販会社の審査よりも柔軟に対応できるのでしょうか。その理由は、法律上の仕組みとリース契約特有の権利関係にあります。

第一に、「総量規制の対象外」であるという点です。

貸金業法における総量規制では、個人の借り入れ総額を年収の3分の1までに制限していますが、カーリースは現金の貸付けではなく「物品の賃貸借契約(※車というモノを貸し出す契約)」に該当するため、この総量規制の対象外となります。

したがって、すでに他社からの借り入れが多く年収の3分の1に達しているような状態でも、リース契約であれば法的な制限に縛られずに審査を行うことが可能なのです。

第二に、カーリースは「リースする車そのものが強力な担保になる」という点です。

自動車ローンで車を購入した場合、所有権が購入者に移るケースもありますが、カーリースの場合は契約期間中一貫して「所有者はリース会社、使用者が契約者」という明確な権利関係が維持されます。

万が一、利用者がリース料金の支払いを滞納した場合、リース会社は法的な所有権に基づいて速やかに車両を回収・売却し、損失を補填することができます。

さらに近年では、自社審査を行うリース会社の一部で、車両に遠隔制御装置(GPSやエンジン起動制御デバイスなど)を装着することで、未払い時にはエンジンを掛からなくするといった高度なリスクマネジメント技術が導入されているケースもあります。

リース会社側が確実にリスクを回避できる仕組みが整っているからこそ、消費者に対しては審査のハードルを下げ、「甘い」と表現されるほど柔軟な対応が可能となっているのです。

ここからは、実際に審査に通りやすいとされるカーリース会社を比較し、あなたのライフスタイルに最も適合する最適な乗り換え先をご提案します。

単に「審査に通ること」だけを目的とするのではなく、契約後に私のような後悔(ミスマッチ)を防ぐための視点も交えて解説します。

審査のハードルを下げるアプローチには、大きく分けて「複数の信販会社で審査を行う方法」と「自社リースの独自審査を行う方法」の2種類が存在します。

以下は、審査に通りやすいとされる代表的なカーリース会社の比較表です。

| リース会社名 | 審査の仕組み | リース期間・プランの特徴 | その他特記事項 |

| コスモマイカーリース | 複数社の審査可能 | 9年などが選べる | 残価設定あり、頭金設定可能 2 |

| カーコンカーリース | 複数社の審査可能 | 11年などが選べる | 長期契約により月額を安く抑えられる 2 |

| NOREL(ノレル) | 複数社審査+自社審査(中古車) | 1〜9年、最短90日など | 頭金設定可能、圧倒的な柔軟性 2 |

複数の信販会社と提携している会社(コスモマイカーリースやカーコンカーリースなど)は、A社の審査で落ちても基準が異なるB社で通る可能性があるため、提携先が限られているリース会社よりも間口が広いと言えます。しかし、過去の信用情報に決定的な問題がある場合は、複数の信販会社を通してもすべて否決されてしまうリスクが残ります。

そこで、私がミスマッチ診断の観点から最も強力に推奨したい代替案が、独自の与信基準(自社審査)を持つ「NOREL(ノレル)」です。

NOREL(ノレル)は、一般的なカーリースとは一線を画す極めて柔軟なシステムを提供しています。特筆すべきは、新車プランでは複数社での審査が可能でありながら、中古車プランにおいては信販会社ではなくNOREL独自の基準で自社審査を実施している点です。

これにより、ニコノリなどの一般的なカーリースで審査落ちとなってしまった方や、無職期間中などで現在の属性に不安がある方でも、審査に通る可能性が飛躍的に高まります。

さらに、NORELは「ライフスタイルとのミスマッチ」を極限まで減らす仕組みを備えています。

一般的なカーリースは原則として中途解約ができず、私が過去に苦しんだような「車やプランが今の生活に合わなくなった」という後悔を引き起こしやすいという欠点があります。

しかしNORELの車は、マンスリープランであれば毎月、中古車プランであれば最短90日ごとという驚異的な短期間で、気軽に車の選び直し(乗り換え)が可能となっています。色々な車に乗りたい方はもちろん、転職や移住、家族構成の変化などで「途中で乗りたい車や必要な車のサイズが変わるかもしれない」という方にとって、これほどリスクの低いサービスはありません。

NORELの中古車プランがなぜこれほど魅力的なのか、その詳細なプラン内容を確認しておきましょう。

この「任意保険が含まれている」という点は、私のように「ベテランドライバーなのに保険の等級が活かせずに損をした」という過去の失敗を気にする必要がない読者の方にとって、圧倒的なメリットとなります。

初めて車を持つ方、過去に事故を起こして保険料が高額になってしまっている方、あるいは無職期間があり一度保険を解約してしまった方にとって、任意保険料込みで毎月の支払いが一定になることは、金銭的・心理的な負担を劇的に軽減してくれます。車にまつわるお金が完全に一本化されるため、予期せぬ高額出費のリスクをゼロに抑えることができるのです。

ニコノリの審査に落ちてしまったあなたは、ご自身の属性を悲観するのではなく、「今の自分の状況を正当に評価してくれ、かつ将来のライフスタイルの変化にも柔軟に対応できるNORELのようなサービスを選ぶべきだった」という客観的な事実に気づくべきです。

■関連記事:ノレル中古車プランはボロボロでやばい?トラブルを防ぐミスマッチ診断

ニコノリの審査落ちという結果は、あなた自身の価値を否定するものではありません。大手信販会社が過去のデータに基づいて行う「画一的なスコアリングシステム」と、現在のあなたの多様な働き方やライフスタイルが一時的にミスマッチを起こした結果に過ぎないのです。

カーリース選びにおいて最も重要なことは、公式サイトの甘い言葉に流されることなく、自分自身の現在の属性や数年後のライフスタイルを客観的に診断し、最適なリスクマネジメントを行うことです。過去の信用情報ではなく、現在の支払い能力を評価してくれる「自社審査(独自審査)」を導入したカーリース会社は、その強力な代替案となります。

特に、NOREL(ノレル)の中古車プランは、信販会社を通さない独自の審査基準を設けているだけでなく、任意保険コミコミの定額制や最短90日での乗り換え可能という、ユーザーの人生の変動リスクに極限まで寄り添ったサービス設計となっています。

ニコノリで弾かれてしまったと落ち込む前に、ご自身のライフスタイルに真に適合する柔軟な代替手段へと視点を切り替え、後悔のないカーライフを手に入れてください。

一般的な信販会社の審査基準に基づく限り、主債務者(お申し込みになるご本人様)が完全に無職で収入の見込みがない場合、ニコノリの審査を通過することは極めて困難です。「連帯保証人を立てれば可能」という記載がある場合でも、主債務者本人に最低限の収入基盤(アルバイトや内定通知など)が求められるケースがほとんどだからです。

現状が無職であり、しかし生活資金や貯金等の支払い能力がある場合は、過去の属性に縛られない「自社審査(独自審査)」を採用しているカーリース(NORELの中古車プランなど)を検討することが、最も現実的かつ確実な方法となります。

自社審査は審査に通りやすく、納車が早いなどのメリットが多い反面、利用者が事前に理解しておくべき明確なリスクやデメリットも存在します。主に以下のような点が挙げられます。

これらの注意点を踏まえ、契約書を「難しいから」と読み飛ばさず、総支払額や万が一の際のリスクを十分に理解し納得した上で契約することが不可欠です。

ニコノリなど、大手信販会社を利用するカーリースで審査に落ちた直後に、再び別の「信販会社を利用するカーリース」へ立て続けに申し込むことは避けるべきです。カーリースの申し込み履歴や審査に落ちたという事実(いわゆる「申し込みブラック」状態)は、信用情報機関に約6ヶ月間記録されるため、短期間での多重申し込みは「極端にお金に困っている」と判断され、さらに審査が厳しくなる悪循環に陥ってしまいます。

もし他社へ申し込むのであれば、信用情報機関のデータ(過去の照会履歴)を参照せずに独自の基準で判断を行う「自社審査のカーリース」へターゲットを絞り、乗り換え先を検討することが賢明なリスクマネジメントと言えます。