【エンキロの評判】デメリットで後悔・失敗する前に!ライフスタイル別のミスマッチ診断

カリノル

リスマチ0

ノレルの新車プランは、独自の審査システムや手厚い保険体制を備えた革新的なサービスです。

しかし、契約満了時の査定リスクを消費者が負う「オープンエンド方式の残価精算」や、独自の計算式に基づく「途中解約・走行距離超過の違約金」が設定されています。

そのため、完全な定額・無リスクを求める一般的な利用者が安易に契約すると、心理的負担が大きすぎる致命的なミスマッチを引き起こします。

失敗を防ぐ絶対的な正解は、自身のライフスタイル(長距離運転の有無、将来の環境変化、許容できるリスク)を客観的に把握し、ご自身のニーズに完全に適合する契約方式(クローズドエンド方式など)を採用した別のサービスを選ぶことです。

読者の皆様が抱える不安や疑問を紐解く前に、まずは「ノレル(NOREL)」というサービスがどのような意図で作られ、どのようなメリットを提供しているのかを客観的に理解しておく必要があります。

デメリットやリスクだけを取り上げて単なる批判を行うことは、本質的な問題解決には繋がりません。ノレルの新車プランは、特定の制約やニーズを持つユーザーにとっては極めて革新的で有用なソリューションを提供しています。

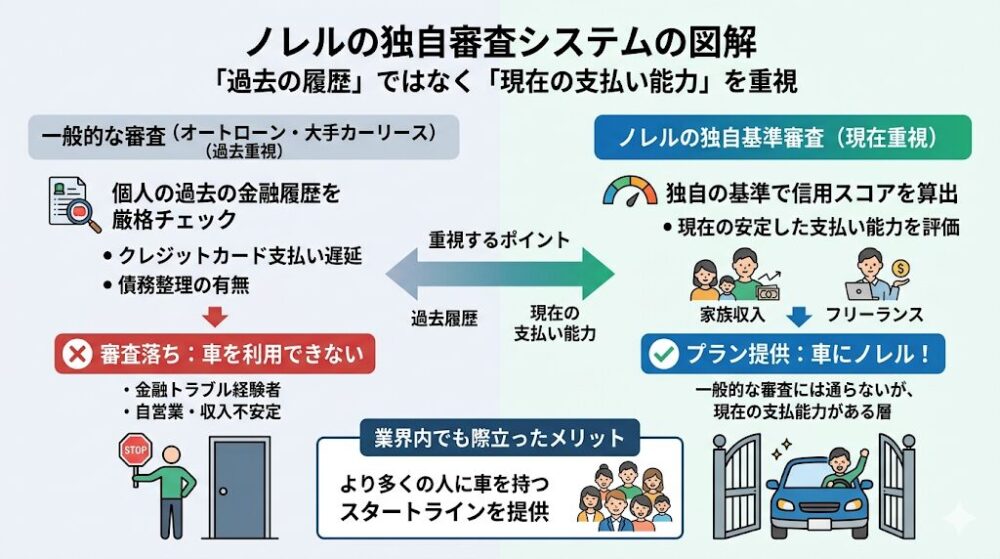

ノレルの最も大きな特徴であり、業界内でも際立ったメリットと言えるのが、独自の信用スコアを用いた審査システムの導入です。

一般的なオートローンや大手カーリースの審査は、個人の過去の金融履歴(クレジットカードの支払い遅延や債務整理の有無など)を厳格にチェックします。そのため、過去に少しでも金融トラブルがあった方や、自営業で収入が不安定と見なされやすい方などは、そもそも車を所有するスタートラインにすら立てないという現実があります。

ノレルでは、そうした「一般的な審査には通らないが、現在は安定した支払い能力がある」という層に対して、独自の基準で算出される信用スコアを用いたプランを提供しています。

さらに、マンスリーレンタカープランなどを通じてノレル独自の信用スコアを積み上げることで、短期間で信用を回復し、新車などのランクが高い車に乗れるサービスへと移行できる「ノレルプログラム」といった画期的な支援体制も用意されています。

車が生活必需品である地域に住む方々にとって、この仕組みはまさにセーフティネットとしての役割を果たしていると言えます。

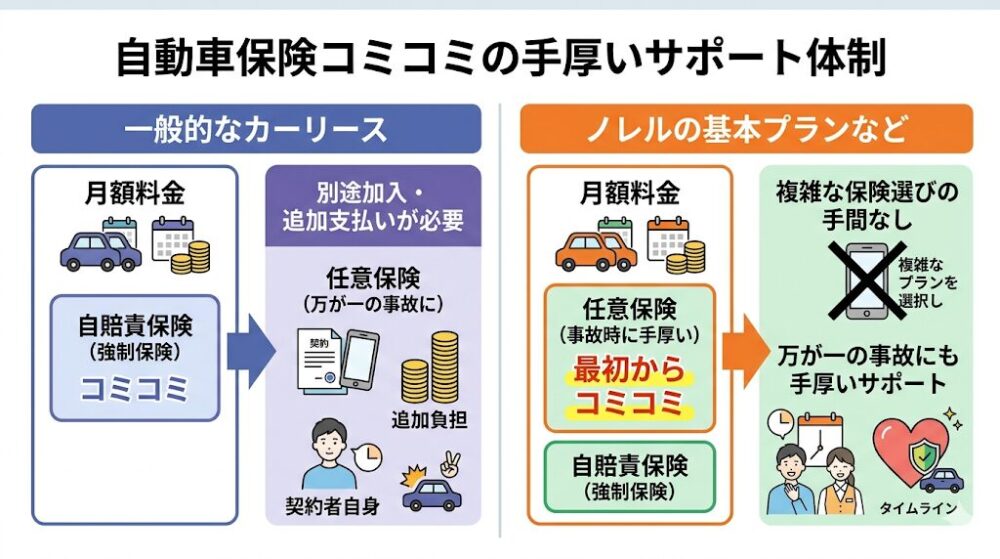

もう一つの大きなメリットは、月額料金の中に「自動車保険(任意保険)」が組み込まれている点です。

一般的なカーリースでは、自賠責保険(強制保険)は月額料金に含まれているものの、万が一の大きな事故に備えるための任意保険は、契約者自身で別途加入し、追加で保険料を支払う必要があります。

ノレルの基本プランなどでは、この任意保険が最初から月額料金にコミコミとなっているため、複雑な保険選びの手間が省け、万が一の事故の際にも手厚いサポートを受けることができます。

初めて車を所有する若年層など、保険の仕組みがよくわからない方にとっては、一元化された支払いシステムは非常に利便性が高いと言えるでしょう。

これらの独自システムとメリットを踏まえると、ノレルの新車プランは以下のようなライフスタイルや事情を持つ方にとって、非常に適した選択肢(マッチング)となります。

逆に言えば、上記のような特殊な事情を持たず、一般的な信用情報と支払い能力を持つユーザーが、表面的な利便性だけでこのプランを選んでしまうと、これから解説する様々な「リスク」と直面することになります。

検索エンジンにおいて「ノレル 新車 残価精算」「オープンエンド 罠」といったキーワードでリスクを確認しようとする層が後を絶たない背景には、消費者の深層心理に潜む強い警戒感があります。

それは、契約の根幹に関わる「残価精算」というシステムが、消費者の「定額で安心して乗りたい」という期待を裏切る可能性を秘めているからです。

カーリースの月額料金が安く抑えられている理由は、「残価(ざんか)」という仕組みにあります。

※残価とは、リース契約が満了する数年後の「その車の予測市場価値(下取り価格)」のことです。車両本体価格からこの残価をあらかじめ差し引き、残った金額を契約月数で割ることで、月々の支払いを安くしています。

この残価の取り扱いには、大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類が存在し、どちらを採用しているかが将来のリスクを大きく左右します。

| 方式名 | 残価の公開 | 月額料金の傾向 | 契約満了時の追加精算(差額請求) | 車両評価リスクの負担者 |

| オープンエンド方式 | あり(契約者と合意して決定) | 残価を高く設定すれば安くできる | あり(査定額が残価を下回れば差額を請求される) | 契約者(消費者) |

| クローズドエンド方式 | なし(リース会社が独自に設定) | オープンエンドに比べるとやや高めになる場合あり | なし(差額が発生しても請求されない) | リース会社 |

ノレルの新車プランなどでは、この「オープンエンド方式」が採用されているケースがあります。

オープンエンド方式の最大の特徴は、リースを契約する際に、将来の残価が契約者にも公開(オープン)され、両者の合意の上で設定される点です。

オープンエンド方式では、残価を高く設定すればするほど、差し引かれる金額が大きくなるため、目先の月々のリース料金を安く見せることができます。

しかし、ここに消費者が「罠」と感じる根本的な課題(ミスマッチの火種)が潜んでいます。

契約終了時、車を返却する際に実際の査定が行われます。もし、その時の実際の査定額が、最初に設定した予測残価を下回ってしまった場合、その差額を消費者が一括で負担(精算)しなければならないのです。

例えば、5年契約で残価を100万円と高く設定し、毎月のご機嫌なカーライフを送っていたとします。しかし5年後、新型モデルの発売や中古車市場の相場暴落により、その車の実際の価値が70万円にまで下がってしまった場合、差額の30万円を契約終了時に突然現金で請求されることになります。

さらに、走行中の飛び石による小さな傷や、車内の汚れなどによって査定額が下がった場合も、そのマイナス分はすべて消費者の負担となります。

ノレルを運営する母体は、中古車買取の最大手であるガリバー(株式会社IDOM)です。

ノレルにおけるオープンエンド方式は、このガリバーの圧倒的な中古車買取ネットワークと高価買取技術を前提として成立している仕組みです。「うちなら数年後でも高く買い取れるから、残価を高く設定しても大丈夫だろう」という自信の表れでもあります。

しかし、これはあくまで

「数年後の市場環境が良好に推移し、かつ、消費者が一度も車をぶつけることなく極めて良好な車両状態を保ち続けた場合」

という、ベストケースシナリオ(理想的な状況)に完全に依存しています。

「貯金を使わずに、毎月決まった金額だけで安心して車に乗りたい」と願ってカーリースを選ぶ一般のユーザーにとって、数年後の不確定な債務(市場価値の下落リスク)を背負わされるこの構造は、心理的負担が大きすぎるミスマッチと言わざるを得ません。

毎日のように「傷をつけたら残価が下がる」「相場が落ちたらどうしよう」と怯えながらハンドルを握る生活は、車を持つ喜びを半減させてしまいます。

次に、「ノレル 新車 縛り」「途中解約 違約金」、そして「ノレル 新車 初期費用」「頭金 必要」というキーワードで検索を行う層が直面する、契約期間の拘束力と金銭的負担の真実について深掘りしていきます。

これらの検索意図の深層には、カーリースに対する事前の期待と、実際の契約内容との間に生じる強烈なギャップからの「解決策の模索」があります。

カーリースの最大の魅力として広く宣伝されているのが、「頭金なし、初期費用ゼロで新車に乗れる」という点です。

車両本体価格から各種税金、登録手数料までがすべて月額料金に平準化されているため、まとまった貯金がなくてもすぐに車を持てるのが本来のメリットです。

しかし、新車プランに関しては、審査の状況や選ぶ車種によっては、まとまった初期費用(頭金)の支払いが求められるケースが存在します。これは、月々の支払い負担を現実的なラインまで軽減するため、あるいは独自の審査基準を満たすために、借入総額(リース総額)を圧縮する目的で提案される措置です。

少額でも頭金を用意することで、金利負担を圧縮し、月々の返済負担を小さくできるというメリットは確かに存在します。

しかし、「貯金を一切崩さずに車を手に入れられる」というメリットを信じて公式サイトを訪れた消費者にとって、契約の土壇場で数十万円の頭金を提示されることは、深い不満と落胆(ミスマッチ)を引き起こします。

これでは、通常のオートローンで車を購入するのと金銭的なハードルが変わらなくなってしまうからです。

新車リースは原則として、5年、7年、9年といった長期間の契約を結ぶことで、月々の料金を安く算出する金融商品です。この長期契約に対する拘束感が、いわゆる「縛り」として消費者の心理に重くのしかかります。

20代から30代の若年層や、転勤の多い職業に就いている方にとって、数年先のライフスタイルを正確に予測することは不可能です。

独身時代にコンパクトカーをリースしたものの、3年後に結婚して子供が生まれ、チャイルドシートやベビーカーを載せるためにミニバンへの乗り換えが必要になるケースは多々あります。また、海外転勤が決まり、急遽車を手放さなければならなくなることもあるでしょう。

しかし、カーリースは原則として途中解約ができません。やむを得ない事情で解約をする場合や、事故によって車が全損し強制的に解約となってしまった場合、残りの契約期間分のリース料全額や事務手数料が「違約金」として一括で請求されます。

| 契約内容(例) | 3年目で解約した場合の違約金目安 | 5年目で解約した場合の違約金目安 | 7年目で解約した場合の違約金目安 |

| 5年契約・月額4万円 | 約96万円 | – | – |

| 7年契約・月額3万円 | 約144万円 | 約72万円 | – |

| 9年契約・月額2万円 | 約144万円 | 約96万円 | 約48万円 |

※上表は一般的なカーリースの違約金算出ロジックに基づく概算例です。解約によって実際には発生しなくなった先の法定費用やメンテナンス費用は引いて計算されますが、それでも百万円単位の現金が一括で必要になるケースが多々あります。この強固な「縛り」は、柔軟な将来設計を望む消費者にとって、大きな足かせとなってしまいます。

さらに、ノレルの特定プランにおいて注意しなければならないのが、走行距離制限を超過した場合の特殊な違約金(超過走行距離料金)の計算式です。

一般的なカーリース会社の場合、月間の走行距離上限を超えてしまった際のペナルティは「超過1kmあたり10円〜15円」といった固定の単価で計算されることがほとんどです。

しかし、ノレルの規定によれば、ご利用期間中の月平均走行距離が1,000㎞を超えた場合、「対象自動車に係る月額リース料の20%に相当する額に、リース期間に係る月数を乗じた額」を支払う必要があります。

毎日の通勤で長距離を運転する方や、週末のアウトドアを楽しむ方にとって、このシステムは精神的なプレッシャー以外の何物でもありません。

先述の通り、ノレルの新車プランにおけるオープンエンド方式は、ガリバーの圧倒的な中古車買取ネットワークと高価買取技術を前提として成立している仕組みです。

「うちなら数年後でも高く買い取れるから、残価を高く設定しても大丈夫」という強気のシステムとも言えます。

しかし、その自信と将来の不確実なリスクを、消費者が共に背負う必要は果たしてあるのでしょうか。

ここで改めて、2つの残価精算方式の違いを確認しておきましょう。

オープンエンド方式が「契約時に残価を公開し、満了時の市場価値と照らし合わせて差額を精算(消費者が負担)する方式」であるのに対し、クローズドエンド方式は「残価を公開せず、満了時の市場価値がどうなろうと、リース会社がそのリスクをすべて負担する方式」です。

「初期費用ゼロ」「月々定額」というカーリースのメリットを最大限に享受し、契約から満了まで一切の不安なく乗り続けるためには、残価の下落リスクを消費者が負う必要のないクローズドエンド方式を選択することが、一般的なユーザーにとっては最も賢明な判断と言えます。

ガリバーの査定力を前提としたオープンエンド方式のシステムは、将来的に車を自分で買い取ることを前提としている方には向いているかもしれません。

しかし、「毎月の家計管理をシンプルにしたい」「数年後の数万円〜数十万円の出費に怯えたくない」という純粋な定額サービスを求めている方には、明らかなミスマッチとなります。

オープンエンド方式の契約では、車両価値が想定残価を下回った際の差額請求がどうしても避けられないからです。

ノレル新車プランのオープンエンド方式に不安を感じ、将来の価値下落リスクを一切負いたくない方は、こちらの『【完全診断】カーリースとライフスタイルのミスマッチを防ぐ!失敗経験者が教える後悔しない選び方』内の「クローズドエンド方式のリース会社の選び方」セクションを併せてご確認ください。

一般的な審査基準で、よりシンプルかつ低リスクに利用できるサービスの選び方を体系的に解説しています。

当ブログのコンセプトである「リスマチ0(ミスマッチを0にする)」を実現するためには、ノレルという企業そのものを批判するのではなく、「どのような価値観やライフスタイルを持つ人にとって、このプランが不適合(ミスマッチ)となるのか」を客観的に自己診断していただくことが不可欠です。

以下の診断に該当する方は、ノレルの新車プランを選ぶことで後に大きな後悔を抱える可能性が高いため、ご自身の不安を完全に払拭する別のカーリース会社を「最適なソリューション」として選ぶべきです。

車を単なる日常の移動手段(足)として割り切っており、「数年後の下取り価格の変動」や「飛び石による細かな傷の査定落ち」といった煩わしさを一切考えたくない方にとって、査定リスクを消費者が負う「オープンエンド方式」は致命的なミスマッチです。

家計の予算を完全に固定化し、リース料金以外の突発的な出費は絶対に避けたいと考える堅実な方にとって、数年後に待ち受ける数万円〜数十万円の不確定な債務(差額精算)は、契約期間中の精神的な平穏を奪い去ります。

また、毎日の長距離通勤で使用する方や、週末ごとに予測不可能な長距離ドライブを楽しむアクティブな家族層にとって、「月平均1,000km」という制限と、超過した場合の「月額料金の20%×利用月数」という特殊で高額な違約金計算式は、車を持つことで得られる自由を完全に奪うプレッシャーとなります。

残価精算の恐怖から解放され、走行距離のメーターを一切気にすることなく純粋にドライブを楽しみたい方には、最初から「カーリースカルモくん」を選択することが後悔しないための絶対的な正解です。

<完全なクローズドエンド方式による無リスク設計>

カルモくんは、契約時に残価を非公開とする「クローズドエンド方式」を採用しています。これにより、契約満了時に中古車市場の相場が暴落していようと、車に通常使用の範囲内で傷がついていようと、その価値下落リスクはすべて定額カルモくん側が負担します。利用者は満了時に車をただ返却するだけでよく、恐ろしい追加精算(差額請求)に怯える必要は一切ありません。

<7年以上の契約で「走行距離が完全無制限」>

定額カルモくんの最もユーザーファーストな特長は、7年以上の契約期間を選ぶことで、月間の走行距離上限(通常1,500km)が撤廃され、無制限になる点です。毎日の往復50kmの長距離通勤も、日本全国を巡る車中泊の旅も、違約金を1円も心配することなく、完全なマイカー感覚で車を使い倒すことができます。

ノレルのシステムに窮屈さや将来の精算リスクを感じた方は、定額カルモくんの審査を受けてみることで、精神的な縛りのない圧倒的な安心感を手に入れることができます。

「数年後に結婚や出産を控えているかもしれない」「転勤の可能性があり、車が不要になる時期が来るかもしれない」といった、将来のライフスタイルの変化が不透明な若年層やビジネスパーソンにとって、原則7年などの長期契約による「縛り」は大きなリスクです。

前述の通り、一般的なカーリースにおいて自己都合で途中解約をする場合、残りの契約月数分のリース料全額や事務手数料が「違約金」として一括で請求されるため、百万円単位の現金が必要になるケースがあります。

将来の環境変化に柔軟に対応したい方にとって、この違約金の壁は、人生の選択肢(引っ越し、転職、家族計画)を狭める足かせとなってしまいます。

将来の不確実性に対する「解約の縛り」が不安な方には、業界でも珍しい「途中解約や乗り換えが柔軟に行いやすい仕組み」を構築している「リースナブル」が最適なソリューションとなります。

<契約期間中いつでも解約・乗り換えが可能>

一般的なリース会社が途中解約を固く禁じている中、リースナブルは利用者のタイミングでいつでも車の買取や解約、そして新しい車への乗り換えが可能な独自のシステムを提供しています。

<違約金ダメージの最小化(買取保証システム)>

解約に伴う違約金計算において、リースナブルは自社での買取保証システムを活用することで、残債と車の査定額を相殺するロジックを組むことが可能です。これにより、解約時に発生するまとまった現金の持ち出し(違約金ダメージ)を極限まで抑えながら、ミニバンからコンパクトカーへ、あるいはその逆といったように、次のライフステージに合った最適な車へスムーズにシフトすることができます。

「縛り」による将来への不安を取り除き、常に自分の生活環境にベストフィットした車を選び続けたい方には、リースナブルが強力なパートナーとなるでしょう。

本記事では、「ノレル 新車 残価精算」「オープンエンド 罠」「違約金」といったネガティブな検索キーワードの背後にある、消費者の深層心理と構造的なミスマッチについて徹底的に解説を行いました。

繰り返しになりますが、ノレルの提供するサービス自体に欠陥があるわけではありません。信用情報に不安がある方を救済する独自の審査基準や、任意保険コミコミという仕組みは、特定のニーズを持つユーザーにとって他には代えがたい価値を提供しています

しかし、カーリース選びにおいて最も重要なのは「サービス企業の良し悪し」ではなく、「その契約条件(残価精算の方式、違約金の計算式、契約の縛り)が、自分自身のライフスタイルやリスク許容度と完全に一致(マッチング)しているかどうか」です。

過去の失敗経験者として断言します。契約前のわずかな確認不足や「たぶん自分は事故を起こさないし、超過もしないだろう」という甘い見通しは、数年後の大きな後悔に直結します。

本記事のミスマッチ診断を参考に、ご自身の生活環境と照らし合わせ、不安要素を完全にゼロにできる最適なカーリース会社(カーリースカルモくんやリースナブルなど)を選択してください。それが、ストレスのない豊かなカーライフを送るための唯一にして最大の防衛策です。

※カーリース選び全体の後悔を防ぐためのライフスタイルとのミスマッチ診断については、当ブログの「カーリースはやめとけ?失敗経験者が教える『後悔しない』ライフスタイル別選び方とミスマッチ診断」を必ずご確認ください。最適な会社選びのヒントが網羅されています。

必ず必要というわけではありません。頭金なしで契約できるプランも多数存在します。

しかし、利用者の信用スコアの状況や、選ぶ新車のランクによっては、月々の支払い負担を軽減するため、あるいは審査基準を満たすために借入総額(リース総額)を圧縮する目的で、少額の頭金を提案されるケースがあります。

頭金を入れることで金利負担が減り、月々の返済が楽になるというメリットもあるため、ご自身の貯蓄状況と相談してバランスを取ることが重要です。

カーリース初心者や、契約満了時のまとまった支払いに少しでも不安を感じる方には、圧倒的に「クローズドエンド方式」をおすすめします。

| 比較項目 | オープンエンド方式 | クローズドエンド方式 |

| 残価の公開 | あり(契約者と合意して決定) | なし(リース会社が設定) |

| 将来のリスク負担 | 契約者(消費者) | リース会社 |

| 満了時の追加精算 | あり(査定額が残価を下回れば差額を支払う) | なし(差額が発生しても追加清算の心配不要) |

| おすすめな人 | リスクを完全に理解し、月額を極力抑えたい上級者 | 最後まで一切の追加費用を払いたくない初心者 |

表の通り、クローズドエンド方式であれば、将来の中古車相場の下落リスクや査定落ちのリスクはすべてリース会社側が負担してくれます。初心者が安心して利用するためには、追加清算の恐怖がないクローズドエンド方式一択と言っても過言ではありません。

ペナルティを回避するための最大のコツは、「契約前に自分の実際の利用状況を正確に把握し、それに適合したプランを選ぶこと」に尽きます。

例えば、ノレルの特定プランでは月平均1,000kmを超過すると「月額料金の20%×利用月数」という特殊な計算式で高額な違約金が発生するリスクがあります。

もし毎日の通勤で長距離を走る可能性があるなら、最初からカルモくんのような「7年以上の契約で走行距離が無制限になるプラン」を選ぶことで、超過ペナルティのリスクを根本からゼロにすることができます。

また、数年先のライフスタイルが読めない場合は、リースナブルのようにいつでも解約・乗り換えが可能な柔軟なサービスを選ぶことが、将来の違約金リスクを回避する賢い選択となります。