定額カルモくんは「やめとけ」?失敗経験者が語る、後悔する人のライフスタイル診断

カリノル

リスマチ0

エンキロが採用する「定額基本料+距離料金」という従量課金の仕組みは、週末に近所のスーパーへ買い物に行く程度しか車を使わない短距離利用のドライバーにとっては、無駄な出費を極限まで省ける非常に合理的で優れたサービスです。

しかしその反面、通勤やレジャーで日常的に長距離を走るライフスタイルを持つ方にとっては、毎月加算され続ける距離料金が定額制リースの総額を上回る結果を招き、強烈な精神的プレッシャーと家計へのダメージを与える致命的なミスマッチを引き起こすリスクが潜んでいます。

本記事では、表面的な価格の裏に隠された課金構造を客観的データに基づいて徹底解剖し、後悔を防ぐための詳細なライフスタイル診断を行います。

さらに、診断の結果エンキロが不適合となる方向けに、リスクを「0」にする完全定額制の代替案(KINTO、カルモくん等)を提示し、最適な選択へと導きます。

近年、車のサブスクリプションやカーリース市場が急速に拡大する中で、公式サイトに掲げられた「月額〇〇円~」という表面的な維持費の安さだけを盲信し、自身のライフスタイルとの適合性を深く考慮せずに契約してしまった結果、後に深刻な後悔を抱えるユーザーの事例が後を絶ちません。

私は過去に、公式サイトの安さだけを盲信し、自身のライフスタイルとの適合性を深く考えずにリース契約をして大後悔しました。ベテランドライバーなのに長年無事故で育ててきた自動車保険の等級が活かせず損をし、毎月の走行距離制限や従量課金がプレッシャーとなって、純粋にドライブを楽しめなくなったのです。

これから検討する方には、私と同じ轍を踏んでほしくありません。

このような失敗体験は、決して特定の企業のサービスが劣悪であるために発生するものではありません。多くの場合、リース会社が「このような使い方をする人向け」として設計した料金プランの前提条件と、契約者自身の実際の「車の使い方」が決定的にずれていることから生じる悲劇です。

特に、月額料金を極端に安く見せるための仕組み(走行距離制限の厳格化、残価の高額設定、任意保険の除外など)には、必ずトレードオフが存在します。

これからカーリースの利用を検討するドライバーにとって、同じ失敗を未然に防ぐための最も有効な防衛策は、自身のライフスタイルと各サービスの課金構造を冷静かつ論理的に照らし合わせる「ミスマッチ診断」を行うことです。

■関連記事:カーリースの仕組みと失敗しない選び方・総合比較ページ

ミスマッチを防ぐためには、企業批判や感情的な評価を排し、対象となるサービスの仕組みを正確かつ公平に理解することが不可欠です。

DRD4株式会社が運営する「エンキロ」は、日本のカーリース市場において非常に革新的かつ特化型の料金システムを採用しています。

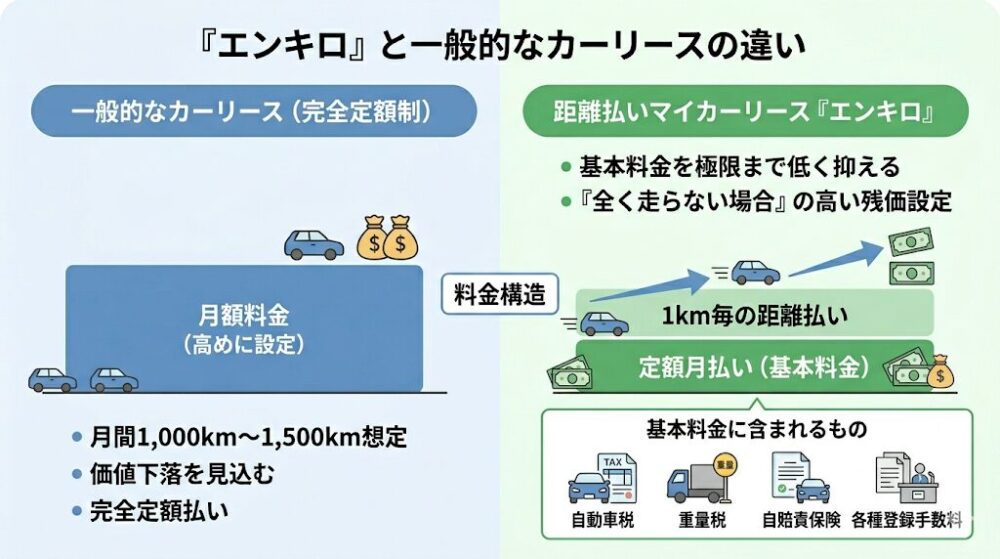

エンキロの最大の特徴は、一般的な「完全定額制」とは根本的に異なる「定額月払い(基本料金)」+「走った分だけの1km毎の距離払い」という従量課金制(距離払いマイカーリース)を導入している点にあります。

一般的なカーリースが月間1,000km〜1,500km程度の走行をあらかじめ想定し、その分の価値下落を見込んで月額料金を高めに設定しているのに対し、エンキロは「契約期間中に全く走らなかった場合」を想定した非常に高い残価設定※を行うことで、月々の定額基本料を極限まで低く抑えることに成功しています。

基本料金の中には、自動車税、重量税、自賠責保険、各種登録手数料がすでに含まれています。

※残価設定とは、契約満了時の車の下取り想定価格をあらかじめ予測し、車両本体価格から差し引く仕組みのことです

この独特なシステムは、特定のライフスタイルを持つユーザーに対しては、圧倒的なコストパフォーマンスを発揮する素晴らしい解決策となります。

具体的には、

「平日は公共交通機関で通勤しており、車は週末に近所のスーパーへ買い出しに行く時しか使わない」

「月に数回、家族を駅や病院まで送迎するためだけに車が必要である」

といった、走行距離が極端に短いドライバーです。

こうした利用状況においては、一般的な定額制リースでは「走っていない分の距離(未消化の価値)」に対しても余分な料金を支払うことになり、構造的な無駄が生じていました。

エンキロの「エコノミープラン」などを活用すれば、この無駄なコストを徹底的に排除し、経済的な恩恵を最大限に受けることが可能です。

また、エンキロのシステムは個人利用だけでなく、法人契約の場面においても強力なメリットを提示しています。特にレンタカー業や季節変動の激しいサービス業など、時期によって車両の稼働量が大きく変動するビジネスモデルにおいては、稼働していない閑散期の固定費を最小限に抑えることができます。

走行距離(=稼働量)に連動したお支払いが可能となるため、売上の変動と原価(車両維持費)の変動を一致させるという、高度な原価コントロールが可能になる点がプレスリリースでも強調されています。

このように、エンキロは「車をあまり動かさない個人」や「稼働変動の激しい法人」に向けて最適化された、極めて合理的な特化型サービスであると客観的に評価できます。

前述の通り、エンキロの仕組みは短距離利用に対して見事な最適化を見せています。

しかし裏を返せば、この従量課金システムは、以下に挙げるようなライフスタイルや心理的特性を持つドライバーにとっては、強烈なストレスと深刻な家計へのダメージを与える致命的なミスマッチを引き起こします。

以下の3つの診断基準に照らし合わせ、潜在的なリスクを可視化することが重要です。

毎日の通勤で数十キロを走る方や、休日に県外へのレジャー、季節ごとの帰省などで頻繁に車を使用するユーザーにとって、エンキロの「1kmあたりの距離料金」は、最終的な支払い総額を劇的に押し上げる最大の危険因子となります。

距離料金は契約する車種やグレードによって細かく設定されています。公式サイトの「スタンダードプラン」における主要車種の距離料金(最安グレード組み合わせ時)を参照すると、以下のような具体的な数値が設定されています。

仮に、距離料金が27円/kmに設定されているヴェゼルを契約し、日本の一般的な年間走行距離の目安である月間1,000kmを走行したと仮定します。この場合、毎月の定額基本料とは別に「27,000円」という高額な距離料金が単純加算されます。これを1年間に換算すると、距離料金だけで324,000円もの追加出費となります。

さらに、お盆や年末年始の帰省、あるいは大型連休を利用したロングドライブなどで、月に1,500kmを走った月には、40,500円が定額基本料に上乗せされる計算になります。

一般的なカーリースの「毎月ずっと定額で安心」というイメージを持ったまま契約してしまうと、後日送られてくる請求明細を見た際に「今月はこんなに高いのか」と驚愕することになり、結果として他社の完全定額制リースよりも大幅に割高な維持費を支払い続けるリスクに直面します。

個人や家庭がカーリースという契約形態を選択する最大のモチベーションの一つは、「車検や税金などの突発的な出費を排除し、車両維持にかかるコストを完全に固定費化することで、家計の管理をシンプルにする」という点にあります。

しかし、完全な従量課金制であるエンキロの場合、この前提が根本から崩れます。

毎月の支払額が「その月にどれだけ走ったか」という行動結果に完全に依存して変動するため、家計の固定費化というカーリース本来の強みを享受することが不可能になります。特に、子育て世帯や毎月の予算枠を厳密に管理している家庭においては、支出の不確実性が極めて大きな心理的・経済的ストレス要因となります。

例えば、急な家族の事情で遠方へ車を走らせた月や、子供の部活動の送迎回数が想定外に増えた月など、ライフスタイルの些細な変化がダイレクトに「変動費(距離料金)の高騰」として跳ね返ってきます。

連休に家族で遠出を楽しんだ翌月に、予算を大幅に超過する請求額を見てため息をつく事態は容易に想像できます。毎月の引き落とし額が一定でないという事実は、中長期的なマネープランや貯蓄計画を立てる上で無視できない欠点となります。

金銭的なコスト増大以上に深刻な問題となるのが、従量課金システムがもたらす「行動心理学的なプレッシャー」です。

車は本来、公共交通機関のように時間や路線に縛られることなく、好きな時に好きな場所へ自由に移動できる空間を提供するパーソナルなツールです。しかし、走れば走るほどリアルタイムにコストが加算されるシステムの下では、この本質的な自由が大きく損なわれます。

ドライバーの心理状態は、次第に「自分の車のメーター」が「タクシーのメーター」であるかのような錯覚に陥ります。

休日に美しい景色を見に行こうと少し遠回りをする計画を立てた時、あるいは渋滞を避けて快適な迂回ルートを選ぼうとした時、頭の片隅で「これでまた数十円、数百円の距離料金が加算されてしまうな…」と無意識に計算してしまうようになります。

帰宅後に専用のアプリ等を開いて本日の走行距離と加算料金を確認することが日課となり、純粋なドライブの喜びや探求心が「コスト計算の煩わしさ」に塗り替えられてしまうのです。車が自由の象徴ではなく、ストレスの原因になってしまう傾向がある方にとって、この心理的負担は契約期間中ずっと続く重い足かせとなります。

エンキロの料金体系を総合的に評価し、他社との比較を行う上で、もう一つ注意深く確認すべき隠れたリスクが存在します。それが「任意保険(自動車保険)」の扱いです。

公式サイトや広告で提示される月額料金の安さに目を奪われがちですが、エンキロの基本料金に含まれているのは自動車税、重量税、自賠責保険、登録手数料のみであり、万が一の事故をカバーする「任意保険」は一切含まれていません。

「月額料金に自賠責保険が入っているから、とりあえずは大丈夫だろう」と安易に考えるのは、リスクマネジメントの観点から非常に危険です。

※自賠責保険とは、法律で加入が義務付けられている強制保険であり、事故を起こした相手(被害者)に対する「最低限の身体的賠償」しか行われません)。

つまり、自賠責保険だけでは、ご自身の車の修理費や全損時の買い替え費用、あるいは事故相手の車やガードレール、店舗などの「物」に対する賠償(対物賠償)は一切カバーされないのです。したがって、実質的にはご自身で別途任意保険に加入するか、エンキロが案内する専任のカーライフプランナーを通じて別途保険を手配することが不可欠となります。

この「任意保険料が別途かかる」という事実は、毎月のトータルコストを計算する上で決定的な違いを生みます。

年齢やこれまでの保険等級(割引率)、車両のクラスにもよりますが、任意保険料として月に数千円から、若年層であれば一万円以上の出費が別途必要になるケースも珍しくありません。

なお、エンキロには「リース保険」という独自のオプション保険が用意されています。

一般的にカーリースは契約期間中の中途解約が原則として認められておらず、全損事故や盗難によって強制的に解約となった場合には、残りの契約期間に応じた高額な違約金が一括で請求されるという大きなリスクが存在します(※違約金とは、契約を途中で解除した際にリース会社に支払う損害賠償金のことです)。

エンキロのリース保険は、まさにこの「中途解約が必要になった場合の違約金」を補償するための専用保険として機能します。このリスクに対するセーフティネットが公式に用意されている点自体は、消費者保護の観点から高く評価できます。

しかし、これはあくまで「違約金補償」に特化したものであり、対人・対物賠償や日常的な車両の修理費をカバーする一般的な自動車保険(任意保険)の代わりになるものではないという限界点を、正確に理解しておく必要があります。

これまでのミスマッチ診断で明らかになった3つの課題(長距離運転によるコスト爆発、変動費による家計管理の困難さ、心理的プレッシャー)、および任意保険の別途手配という懸念を根本的に解決するためには、他社が提供する「完全定額制」カーリースとの比較検討が極めて有効です。

ここでは、日本のカーリース市場で圧倒的なシェアと支持を持つトヨタの「KINTO(キント)」、および柔軟なプラン設計で知られる「カーリースカルモくん」とエンキロのスペックを、客観的データに基づき比較分析します。

| 比較項目 | エンキロ(距離払いリース) | KINTO(キント) | カーリースカルモくん |

| 月額料金の構造 | 変動型(定額基本料+距離料金) | 完全定額制 | 完全定額制 |

| 走行距離制限 | 制限なし(ただし走るほど無限に課金) | あり(超過時は精算金が発生) | 制限なし(7年以上契約の場合) |

| 任意保険(自動車保険) | 別途手配が必要(基本料に含まれず) | 月額料金にコミコミで含まれる | 別途手配が必要 |

| 保険等級の引き継ぎ | 可能(自身で契約するため) | 不可(誰でも同一料金の専用保険) | 可能(自身で契約するため) |

| 車をもらえるオプション | なし | なし | あり(7年以上契約で選択可能) |

| メンテナンスの仕組み | オプション(ライト/フルパックあり) | トヨタ・レクサス正規ディーラーでの整備が標準付帯 | オプション(プラチナプラン等で長期延長保証あり) |

| 中途解約の柔軟性 | 原則不可(専用のリース保険で違約金カバー可) | 解約金フリープラン / のりかえGOシステムあり | 原則不可(中途解約時は違約金発生) |

この包括的な比較表から、それぞれのサービスが全く異なるターゲット層に向けて設計されていることが明確に浮かび上がります。

■内部リンク:カーリース各社の料金体系とターゲット層の徹底比較へ

以上の詳細な分析を踏まえると、明確な結論が導き出されます。

もし、前述の【ミスマッチ診断】で挙げた3つの特徴(長距離運転が多い、固定費を一定に保ちたい、メーターが回るプレッシャーが嫌だ)のうち、一つでも当てはまる要素があるならば、客観的に見てエンキロはご自身のライフスタイルに致命的なミスマッチを起こす可能性が極めて高いと言わざるを得ません。

距離料金による持続的な精神的ストレスや、予期せぬ請求額の変動による家計の圧迫といったリスクを「0」にし、心から自由なカーライフと純粋なドライブの喜びを取り戻したいのであれば、以下の代替案が最適なソリューションとなります。

休日のロングドライブ、頻繁な帰省、あるいは日々の通勤で走行距離が嵩む方には、完全定額制である「カーリースカルモくん」が最も強力な推奨案となります。

カーリースカルモくんの最大の強みは、7年以上の契約期間を選択することで「走行距離制限が実質的に撤廃される(無制限になる)」という点にあります。これにより、「走りすぎたらどうしよう」「1kmあたりいくら加算されるのか」といった距離に関する一切のプレッシャーから完全に解放されます。

さらに、7年以上契約の特権として「もらえるオプション」に加入することが可能です。これは、契約満了時にこれまで乗り慣れたリース車をそのまま追加費用なしで「マイカーとして譲り受けることができる」という画期的なシステムです。

これにより、リース特有の「最後には車を返さなければならない」という喪失感や、返却時の原状回復(傷やへこみの修復)に関する不安も同時に解消されます。

また、メンテナンスに関しても柔軟性が高く、「プラチナプラン」などのメンテナンスオプションを追加することで、車検費用はもちろんのこと、メーカー保証の切れた後に発生しがちな自然故障に対しても「長期延長保証」を適用させることが可能です。

これにより、長距離走行による部品の消耗リスクをカバーしつつ、車に関するあらゆる支出を見事なまでに平準化(固定費化)することができます。

■関連記事:カルモくんは「やめとけ」?後悔する人のライフスタイル診断

一方で、自動車保険の別途契約や毎年の更新手続き、あるいは保険を使用した場合の等級ダウンによる翌年の保険料高騰といった「保険関連のリスクと手間」すらも完全に排除したいと考える方には、トヨタが直接展開するサブスクリプションサービス「KINTO」が圧倒的な利便性と安心感を提供します。

KINTOの料金体系は、市場に存在するサービスの中でも群を抜いて包括的です。

車両代金や税金だけでなく、登録諸費用、車検費用、トヨタやレクサスの正規販売店での高品質なメンテナンス費用、さらには充実した補償内容(対人・対物無制限、車両保険付き)の「任意保険(自動車保険)」までが、すべて最初から月額料金にコミコミで組み込まれています。

このシステムがもたらす最大のメリットは、規定の月間走行距離内であれば、どこまで走っても、あるいは万が一事故を起こして高額な車両保険を使用修理したとしても、翌月以降の月額料金が「1円もブレることはない(値上がりしない)」という究極の固定費化が実現される点です。

また、カーリースの弱点とされる中途解約のリスクに対しても、KINTOは最初から解約金が不要となる「解約金フリープラン」を用意しており、さらにライフスタイルの変化に合わせて途中で別の車に乗り換えることができる「のりかえGO」という独自のシステムも提供しています。

突発的な出費リスクやライフスタイルの変化に対する不確実性を完全にゼロにし、最高水準の安心を手に入れたい層にとって、KINTOは最も洗練されたソリューションと言えます。

■関連記事:KINTOやめとけ?後悔しないためのデメリット徹底解説!

カーリースにおける「後悔」や「失敗」の大半は、サービスそのものの欠陥によって引き起こされるものではありません。それは常に、契約者のライフスタイル(使い方)とリース会社の料金体系(ルール)の間に生じる「ミスマッチ」から発生します。

エンキロの提供する「定額基本料+距離料金」という特化型の従量課金システムは、月に数回しか車に乗らない短距離ユーザーや、稼働の波が激しい法人にとっては、無駄な出費を極限まで削ぎ落とすことができる画期的で優れたサービスです。

しかし、通勤や休日のレジャーで車を日常的に、あるいは長距離にわたって活用するドライバーにとっては、毎月加算され続ける距離料金が重い家計の負担となり、最終的な総支払額が完全定額制リースを容易に上回ってしまうというシビアな現実が潜んでいます。

また、メーターが回るたびに料金を気にしてしまうタクシーのような精神的プレッシャーや、任意保険が別途必要となることによるトータルコストの見誤りも、決して軽視してはならない重要な判断材料です。

車というパーソナルな移動手段は、日々の生活を豊かにし、行動の自由を広げるためのツールでなければなりません。

目先の「月額基本料の安さ」という数字の表面的な魅力に惑わされることなく、自身のひと月あたりの平均走行距離、家計の管理方針(変動費を許容できるか)、そして運転中の心理的ストレスに対する耐性を、今一度冷静に自己分析することが不可欠です。

本記事で提供したミスマッチ診断と客観的な比較データが、ご自身にとって真に心地よく、リスクのない豊かなカーライフを実現できる最適な一台とサービスを見つけ出すための、強固な羅針盤となることを願っています。

エンキロの距離料金は、契約する車種やグレードによって明確に異なります。

公式のスタンダードプランを例に挙げると、ホンダ・CR-Vの場合は1kmあたり24円、トヨタ・ランドクルーザー250やホンダ・ヴェゼルの場合は27円、スバル・クロストレックは33円、ホンダ・ステップワゴンのようなミニバンクラスになると40円が設定されています。仮に27円/kmの車種で月に1,000kmを走行した場合、その月は基本料金とは別に「27,000円」が距離料金として加算され、翌月の請求額が大きく変動する仕組みとなっています。

エンキロや一般的なカーリース会社のように、月額料金に任意保険が含まれていないサービスを選ぶ場合、万が一の事故に対する十分な備えを自身で別途手配・契約する必要がある点に最大の注意が必要です。

基本料金に含まれる自賠責保険だけでは、自身の車の修理費や他人の物(車や建造物)への賠償が一切カバーされないため、任意保険の加入は事実上必須の条件となります。結果として、リース会社に支払う月額料金に加えて、保険会社に毎月数千円~数万円の任意保険料を別途支払うことになり、当初想定していた「車にかかる毎月のトータルコスト」が予算をオーバーしてしまうリスクが高まります。

はい、存在します。日々の長距離運転が多く、距離超過による追加精算や従量課金の精神的プレッシャーを完全に排除したい場合は、「カーリースカルモくん」の利用が極めて有効な選択肢となります。カーリースカルモくんでは、7年以上の契約期間を選択することで「走行距離制限が実質的に撤廃される」という特別な仕組みが用意されています。

また、契約満了時に乗り慣れた車をそのまま自分のものにできる「もらえるオプション」も追加できるため 6、マイカーを購入した場合と全く同じ感覚で、距離による課金を一切気にすることなく、自由なロングドライブを心ゆくまで楽しむことが可能です。