ノレルGOはやばい?MCCSの遠隔エンジン停止や高額な運搬費用の真実とミスマッチを防ぐ選び方

カリノル

リスマチ0

「月額1万円台から新車に乗れる」という魅力的なキャッチコピーを見て、多くの人がカーリースでのマイカーライフを夢見ます。

しかし、ここで絶対に知っておかなければならない残酷な真実があります。

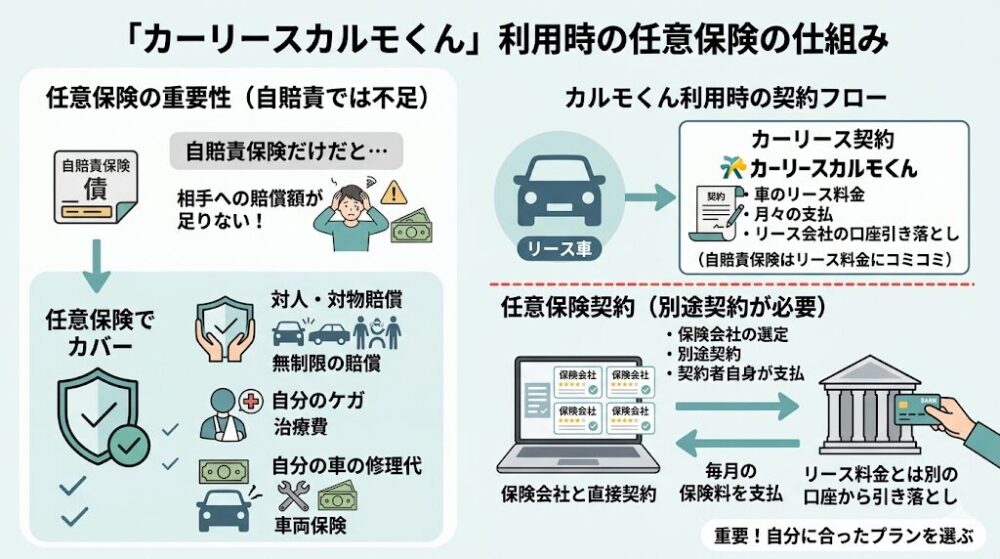

それは、カーリースカルモくん(旧定額カルモくん)の月額料金には、対人・対物無制限や自分の車の修理代をカバーする「任意保険(自動車保険)」が含まれていないという事実です。

本記事の結論は、現在の保険等級が「20等級の優良ベテランドライバー」であれば、カルモくんで等級を引き継いで保険料を安く抑えられるため最高の選択肢となります。

しかし、「初めて車を持つ若葉マークのドライバー(新規6等級)」や「過去に事故を起こしてデメリット等級(1〜5等級)を持つドライバー」が選ぶと、保険料が極めて割高になり、月額の安さという恩恵が完全に相殺されてしまう深刻な「ミスマッチ」が発生します。

この記事では、自身の失敗を反面教師として、あなたが契約後に絶対に後悔しないための客観的なミスマッチ診断を行います。

カーリースを検討する際、消費者が最も陥りやすい罠が「月額定額」という言葉のマジックです。

「毎月定額を払っていれば、それ以上のお金は一切かからない」と錯覚してしまいがちですが、実際には車を安全かつ合法的に維持するために必要なすべての費用がパッケージ化されているわけではありません。

この認識のズレこそが、納車直後に強烈な後悔を生み出す最大の原因となります。

カーリースカルモくんの公式サイトやパンフレットを確認すると、月額料金に含まれている基本的な費用は非常に明確に記載されています。

具体的には、車両本体価格(残価を引いた金額)をはじめ、自動車税(種別割)・軽自動車税(種別割)、重量税、環境性能割、消費税、印紙代といった「税金・法定費用」、そして車庫証明取得代行料、登録時手数料、納車時整備費用、仲介手数料といった「各種手数料」が含まれています。

さらに、車を公道で走らせるために法律で加入が義務付けられている「自賠責保険料(強制保険)」も月額料金に組み込まれています。

これだけ見ると、確かに維持費の大部分がカバーされているように思えます。しかし、ここに決定的に欠けているパズルのピースがあります。それが「任意保険(自動車保険)」です。

任意保険とは、自賠責保険では到底カバーしきれない相手への無制限の賠償(対人・対物)や、自分自身のケガの治療費、そして何より「自分の車の修理代(車両保険)」をカバーするための極めて重要な保険です。

カーリースカルモくんを利用する場合、この任意保険はリース契約とは完全に切り離されており、契約者自身が別途で保険会社を選んで契約し、リース料金とは別の口座引き落としなどで毎月の保険料を支払わなければなりません。

「任意保険は毎月の負担が重いから、とりあえずリース料金に含まれている自賠責保険だけで走ればいいのではないか」と考える方がごく稀にいますが、それは人生を破滅させかねない極めて危険なギャンブルです。

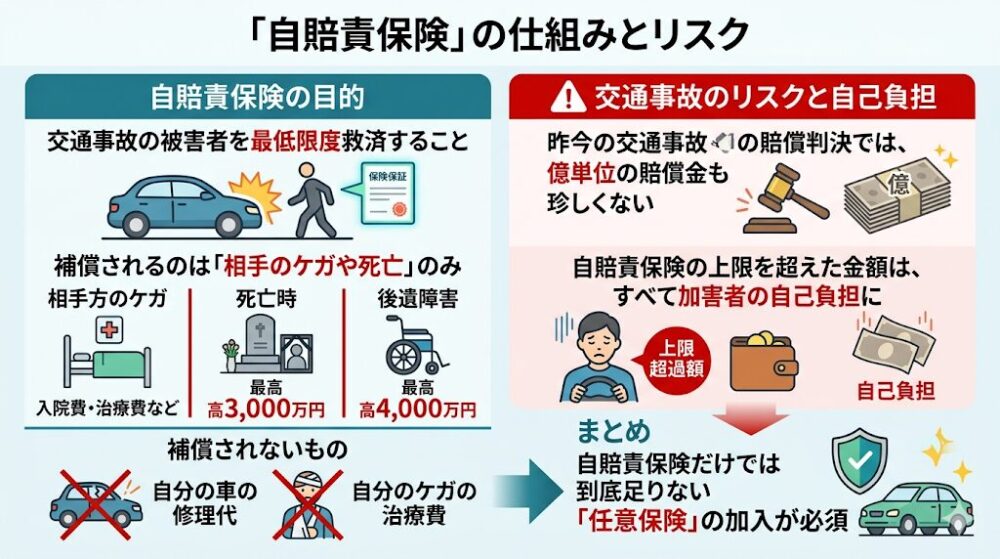

自賠責保険の本来の目的は「交通事故の被害者を最低限度救済すること」です。したがって、補償されるのは「相手のケガや死亡」に対する賠償のみであり、しかもその上限額は死亡時で最高3,000万円、後遺障害で最高4,000万円と厳密に定められています。

昨今の交通事故の賠償判決では、億単位の賠償金が命じられるケースも珍しくありません。

自賠責保険の上限を超えた金額は、すべて加害者の自己負担となります。

さらに恐ろしいのは、自賠責保険は「対物賠償」と「自分自身のケガ(人身傷害)」、そして「自分の車の修理代(車両保険)」には一切適用されないという事実です。

もし、ブレーキを踏み間違えて他人の家やコンビニの店舗に突っ込んでしまった場合や、単独事故でガードレールをなぎ倒してしまった場合、その修繕費用は1円も支払われません。

そして、カーリースにおいて最も致命的なのが、リース車両自身の損害に対する補償が皆無である点です。リース車はあくまで「リース会社から長期間借りている車」であり、契約満了時には原状回復(元のきれいな状態に戻すこと)をして返却する絶対的な義務があります。

自賠責保険だけでは、この車両の修理費用は一切カバーされず、少し壁に擦っただけの修理代から大事故の修理代まで、すべてを自腹で支払うことになります。

ここで、とある方(Aさんとします)の苦い体験談をお話しします。

Aさんは過去に「月額1万円台で新車に乗れる」という魅力的な広告を見て、自身のライフスタイルとの適合性を深く考えずにカーリースを契約しました。

ダイハツのミライースのようなコストパフォーマンスの高い軽自動車を選び、最長の11年契約にすれば、確かに月額料金は1万円台前半に収まります。さらに、車検代やオイル交換代などの突発的な出費を防ぐため、充実した「メンテナンスプラン(プラチナやゴールドなど)」を追加しました。これにより、月額は数千円上がりましたが「これで車の維持費は完全にフラットになった」と安堵していました。

しかし、納車日が近づき、ディーラーの担当者から「任意保険はどうされますか?」と聞かれた時に、血の気が引く思いをしました。慌てて保険会社で見積もりをとったところ、当時の筆者は保険等級が低く、さらに全損時のリスクをカバーするための車両保険を含めると、毎月の保険料が約8,000円にもなることが判明したのです。

結果として、リース料金+メンテナンスプラン+任意保険料のトータル月額は、当初予算を大幅にオーバーする25,000円前後にまで膨れ上がってしまいました。

さらに、契約期間中は「走行距離制限を超過したら追加料金を取られる」「車に傷をつけたら原状回復費用を請求される」というプレッシャーが常に付きまとい、せっかくの新車なのに純粋にドライブを楽しむ余裕すら奪われてしまいました。

この「見えないコスト」と「心理的プレッシャー」を契約前に正確にシミュレーションしておかなければ、納車直後に激しいミスマッチと後悔を感じることになります。

■関連記事:カーリース選びの完全ガイド(ライフスタイル別・失敗しないミスマッチ診断)はこちら

任意保険の重要性を理解した上で、次に直面するのが「カーリース特有の事故リスク」です。

現金一括払いやマイカーローンで購入した車と、カーリースで借りている車とでは、万が一の全損事故(車が修理不可能な状態、あるいは修理代が車の時価を上回る状態)を起こした際のペナルティの重さが根本的に異なります。

カーリースの契約期間中に、自損事故やもらい事故で車を全損させてしまったり、あるいは車が盗難に遭って手元から完全に失われてしまった場合、一体どうなるのでしょうか。

その答えは極めてシンプルかつ残酷で、「その時点でリース契約は強制的に解約となる」です。

車という貸与物が物理的に存在しなくなった以上、リース契約を継続することは不可能です。そして、強制解約となった場合、契約者はリース会社に対して「中途解約金(違約金)」を一括で支払わなければなりません。

この中途解約金は、単なるペナルティの金額ではありません。

「残りの契約期間分のリース料金の総額」や「事務手数料」、さらには「あらかじめ設定されていた残価(契約満了時の車の予想価値)」などを合算した金額になります。

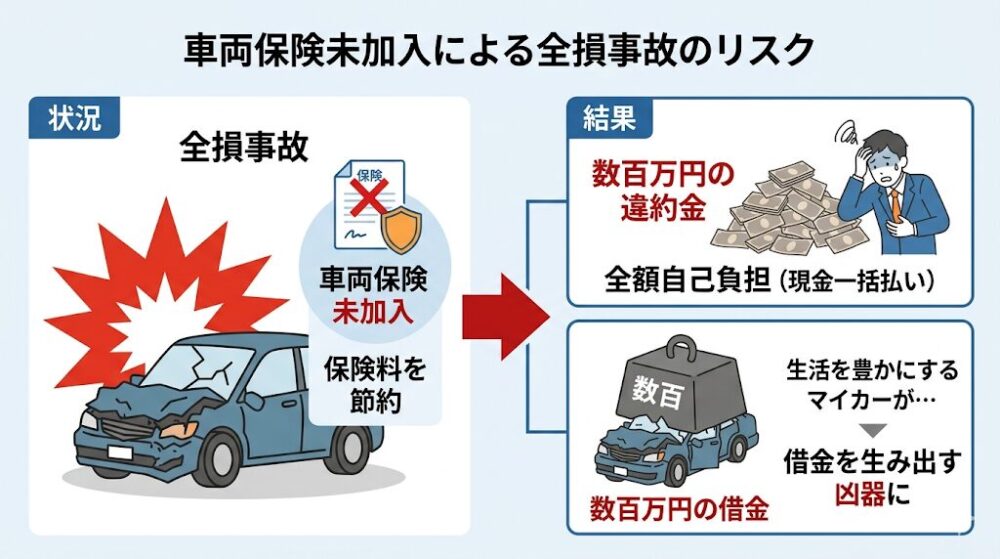

そのため、契約してまだ数年しか経っていない初期の段階で全損事故を起こしてしまった場合、優に100万円〜200万円を超える高額な請求が突きつけられることになります。

もし、任意保険に未加入であったり、保険料をケチって「車両保険」をつけていない状態で全損事故を起こせば、この数百万円という違約金が「全額自己負担(現金での一括支払い)」となります。

生活を便利で豊かにするためのマイカーが、一瞬の不注意によって数百万円の借金を生み出す凶器に変わってしまうのです。

「それなら、自分で一般の自動車保険に入って、しっかり車両保険をつけておけば安心だろう」と考えるかもしれません。しかし、ここにもリース特有の恐ろしい罠が潜んでいます。

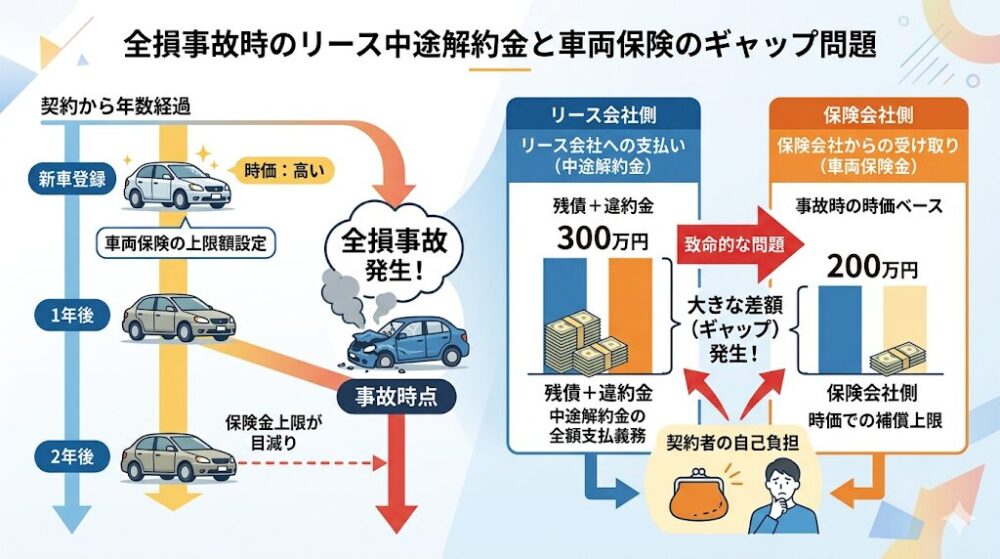

一般的な自動車保険の「車両保険」は、事故を起こした時点での車の「時価(現在の市場価値)」をベースにして保険金の上限額が設定されます。

車というものは、新車登録されてナンバープレートが付いた瞬間から価値が下落していく資産です。そのため、契約から2年、3年と経過すれば、車両保険の支払限度額も年々目減りしていきます。

ここで致命的な問題となるのが、「リース会社が請求してくる中途解約金の額」と「保険会社が時価ベースで支払う車両保険金の額」に、大きな差額(ギャップ)が生じるケースが多々あるという事実です。

たとえば、自損事故で車が全損し、リース会社から【150万円】の中途解約金を請求されたとします。しかし、あなたが加入している一般的な自動車保険の車両保険では、その車の時価を基準に計算されるため、諸費用特約などをすべて含めても【110万円】しか保険金が下りないことがあります。

この場合、保険をフルに使ったとしても、差額の【40万円】を自腹で、しかも一括で支払わなければなりません。

保険に入っているのに自己負担が発生するという事態は、多くのリース契約者が直面する隠れたリスクです。

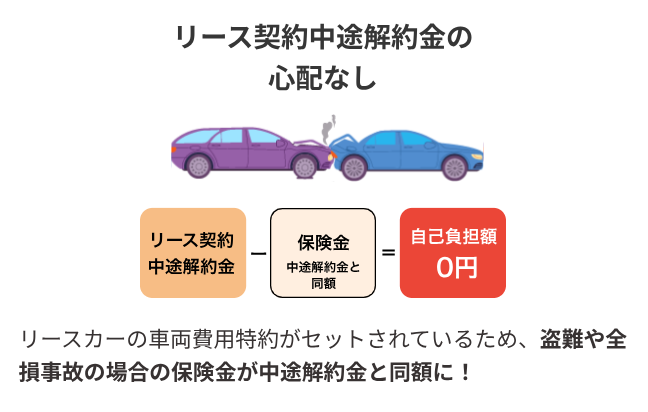

この「中途解約金と車両保険金の差額」という致命的なリスクを防ぎ、リース契約者を守るために絶対に欠かせないのが、「リースカー車両費用特約」が付帯した任意保険への加入です。

この特約は、リース車が全損や盗難に遭って強制解約となった場合、車の時価に関係なく、「リース契約の中途解約金と全く同額」の保険金が支払われるという非常に強力なものです。

先ほどの例で言えば、リース会社からの解約金の請求が150万円であれば、保険金もきっちり150万円支払われるため、契約者の自己負担額は完全に0円になります。

カーリースカルモくんでは、この特約がセットになったリース専用の自動車保険プラン「カルモあんしん自動車保険(引受保険会社:損害保険ジャパン株式会社)」を提供しています。

この保険に加入することで、万が一の際の中途解約金リスクを完全に排除することができます。さらに、この保険には24時間365日の初動対応や、15万円を限度とする応急処置・運搬費用(レッカーけん引など)をカバーする充実したロードアシスタントも付帯しています。

しかし、ビジネスの構造上、このような手厚い特約やロードサービスを付帯すれば、当然ながら毎月の保険料のベースは跳ね上がります。

つまり、リースにおける事故リスクを完璧に塞ごうとすればするほど、維持費の総額は高額にならざるを得ないというジレンマが存在するのです。

カーリースカルモくんで「カルモあんしん自動車保険」などの任意保険に加入する場合、毎月のコストを決定づける最大の要因が、読者自身が現在持っている「ノンフリート等級(自動車保険の等級)※」です。

等級の仕組みを正しく理解せずにリースを契約することは、目隠しをして高速道路を走るようなものです。

ここからは、等級引き継ぎのメリットとデメリットについて、客観的なデータに基づき徹底的に解説します。

※ノンフリート等級制度とは、ドライバーの過去の事故歴(保険の利用歴)に応じて、保険料の割増率・割引率を1等級から20等級までの20段階で定める日本の自動車保険特有の仕組みです。

初めて自動車保険に加入する人は、原則として「6等級(新規)」からスタートします。その後、1年間無事故で保険を使わなければ翌年の更新時に1等級上がり(割引率が拡大し保険料が安くなる)、逆に事故を起こして保険を使ってしまうと、翌年に「3等級ダウン(または1等級ダウン)」し、保険料が一気に跳ね上がります。

最高到達点は20等級であり、ここまで到達すると割引率は最大化され、保険料は驚くほど安くなります。

カーリースカルモくんで任意保険を契約する際、現在加入している他社の自動車保険の等級をそのまま引き継ぐことが可能です。これが、ドライバーの経歴によって維持費が「天国」にも「地獄」にもなる最大の理由です。

以下の表は、一般的な自動車保険における「新規6等級(初めて)」と「20等級(ベテラン)」の年間保険料の相場(差額)を具体的に比較したものです。

| ドライバーの状況・補償内容 | 車両保険の有無 | 新規6等級(初めて)の相場 | 20等級(ベテラン)の相場 | 差額(年間) |

| ケースA(手厚い充実補償) | 車両保険あり | 約 97,902円 / 年 | 約 47,598円 / 年 | 約 50,304円 |

| ケースB(一般的な標準補償) | 車両保険あり | 約 86,064円 / 年 | 約 42,772円 / 年 | 約 43,292円 |

| ケースC(最低限の補償) | 車両保険なし | 約 46,476円 / 年 | 約 22,701円 / 年 | 約 23,775円 |

※保険料は車種、年齢条件、運転者の範囲などにより大きく変動します。あくまで目安となる参考データです

表を見れば一目瞭然ですが、20等級の優良ドライバーは、全損リスクをカバーする車両保険をつけても年間5万円以下(月額換算で約4,000円程度)で手厚い補償を受けることができます。

一方で、初めて車を持つ若年層や、これまで親の車に乗っていたため自分名義の保険等級を持っていない人(新規6等級からのスタート)が車両保険を付帯すると、年間約8万円〜10万円(月額約7,000円〜8,500円)もの保険料が重くのしかかります。

「月額15,000円で新車に乗れる」と思って契約したのに、毎月8,000円の保険料と、数千円のメンテナンス費用が上乗せされれば、実際の負担額は月額25,000円を軽々と突破します。

これでは、カーリースカルモくんが掲げる「月額の安さ」という最大の恩恵が完全に相殺されてしまい、激しいミスマッチを引き起こすことになります。

新規6等級の高さもさることながら、さらに深刻な事態に陥るのが、過去に事故を起こして保険を使い、「1〜5等級(デメリット等級)」に転落してしまったドライバーです。デメリット等級になると、割引どころか厳しい「割増料金」が適用され、保険料は一般的な水準の何倍にも膨れ上がります。

ここで多くの人が「保険料が異常に高いから、今の保険を一度解約して、カーリースの契約を機に別の保険会社で新規6等級からやり直そう(リセットしよう)」と考えます。

しかし、この逃げ道は現在の保険業界のシステムでは完全に塞がれています。

自動車保険の厳格なルールでは、デメリット等級(1〜5等級)の記録は、保険を解約してから「13ヶ月間(1年1ヶ月)」は、全国の損害保険会社間で構築されている情報ネットワークに共有・保持される仕組みになっています。

つまり、13ヶ月の完全な空白期間を設けずに別の保険会社(あるいはカルモあんしん自動車保険などのリース専用保険)に加入しようとしても、以前のデメリット等級が強制的に引き継がれてしまうのです。

万が一、「以前の保険契約はない」と等級を隠して新規契約を結ぼうとすれば「告知義務違反」となります。

告知義務違反が発覚した場合、保険契約は解除され、いざ事故を起こした際に保険金が一切支払われないという最悪の結末を迎えます。

したがって、デメリット等級を持つ人が任意保険別建てのカーリースカルモくんを契約した場合、異常に高額な保険料を耐え忍んで支払い続けるか、あるいは無保険に近い危険な状態で走り続けるかの二択を迫られることになります。

これはライフスタイルとカーリースの致命的なミスマッチと言わざるを得ません。

ここまで厳しい現実を突きつけてきましたが、これは決して「カーリースカルモくんが悪いサービスだ」という意味ではありません。

冒頭で述べた通り、当ブログの目的は「企業の批判」ではなく「読者とのミスマッチの警告」です。

客観的なリスクマネジメントの観点から、以下の条件に当てはまるベテランドライバーにとって、カーリースカルモくんは極めて合理的でコストパフォーマンスの高い、素晴らしいサービスとなります。

このような方は、カルモくんの安価なリース料金の恩恵を100%享受できます。さらに、カルモくんが提供する「カルモあんしん自動車保険」を活用すれば、ベテランドライバーの恩恵は最大化されます。

この保険は前述の「リースカー車両費用特約(全損時の自己負担0円)」が備わっているだけでなく、「保険料が3年間(または2年間)一定に保たれる長期契約」という強烈なメリットがあります。

通常の自動車保険は1年ごとに更新手続きが必要ですが、この保険は3年(または2年)の長期契約となるため、契約期間中であれば万が一事故を起こして保険を使っても、その期間内は等級が下がらず、保険料も上がりません(※次回の更新タイミングでの変動はあります)。

また、リース料金とは別会計で保険料を支払うため、保険料部分には消費税がかからない(非課税取引)というコスト削減効果もあります。20等級の安価な保険料を数年間にわたって固定し、全損時の違約金リスクもゼロにする。この組み合わせは、ベテランドライバーにとっての「最適解」と言えるでしょう。

■関連記事:ベテラン向け!カーリースカルモくんの賢い契約手順と保険活用術はこちら]

一方で、あなたの現在のライフスタイルやドライバーとしての属性が、カーリースカルモくんのシステムと決定的に合わない場合もあります。

アフィリエイト報酬を狙うだけの無責任なメディアであれば「とにかく審査に通りやすいからカルモくんがおすすめ!」と強引に誘導するかもしれませんが、失敗を経験した筆者としては、明確な代替案を提示する義務があると考えています。

以下の条件に該当する人は、カーリースカルモくん(任意保険別建てのリース)を選ぶと深刻なコストミスマッチを引き起こし、毎月の支払いに苦しむ可能性が極めて高いです。

これらの人がカルモくんを選んだ場合、前述の通り、高額な任意保険料によって毎月の家計が圧迫され、「こんなはずじゃなかった」と後悔することになります。

「自分の等級が低く、任意保険料が高額になってしまう。でも、まとまった初期費用なしで、毎月定額で新車に乗りたい」

そんな悩みを抱える読者に対して、筆者が客観的な視点から「あなたのライフスタイルに最も適している」と強力に推薦する最適な代替案(ソリューション)が、トヨタが提供するカーリース「KINTO(キント)」です。

KINTOの最大の特徴であり、他のカーリース会社と一線を画す革命的な仕組みが「充実した任意保険(リースカー車両費用特約相当の補償を含む)が、最初から月額料金の中に完全にコミコミになっている」という点です。

KINTOが、等級が低い人や初心者に絶対的におすすめできる理由は以下の3点に集約されます。

KINTOの任意保険は、トヨタが損害保険会社と包括契約を結んでいる特別な「団体保険」の仕組みを採用しています。そのため、通常の保険のように個人の等級によって料金が変動しません。

「18歳の初めて免許を取った若葉マークの若者(本来なら新規6等級で激高)」であっても、「過去に何度も事故を起こしたデメリット等級(1等級)の人」であっても、KINTOが提示する月額料金は一切割増しされることなく一律です。

等級が低い人にとって、これほど有利で救済的なシステムは他に存在しません。

一般的な自動車保険であれば、事故を起こして保険を使えば翌年から3等級ダウンし、保険料が数万円単位で跳ね上がります。しかしKINTOの場合、団体保険の強みを活かし、契約期間中に何度事故を起こして保険を使っても、月額料金は契約終了まで1円も上がりません。

これは、運転に自信がない初心者にとって計り知れない安心感をもたらします。

カルモくんでいう「リースカー車両費用特約」と同等の強力な補償が、最初からパッケージに組み込まれています。

万が一、車が全損や盗難に遭ってリースが中途解約になってしまっても、利用者の自己負担(違約金)は発生しません(※全損以外の一部修理の場合は、1事故につき最大5万円の自己負担額を払えば、残りはすべて保険で修理可能です)。

【徹底比較:ライフスタイル別 リース会社のリスマチ診断表】

| 比較項目 | カーリースカルモくん(旧定額カルモくん) | KINTO(トヨタ) |

| 任意保険(車両保険) | 別途個人で契約・支払いが必要 | 月額料金の中に完全コミコミ |

| 保険料を決める要素 | 自身の年齢・保険等級に依存する | 年齢・等級に関係なく一律定額 |

| 事故後の保険料変動 | 翌年の更新時に上がり、家計を圧迫するリスク | 何度保険を使っても月額は上がらない |

| 全損時の自己負担 | 特約に未加入の場合、数百万円の違約金 | 自己負担なし(0円で解約完了) |

| 最適なライフスタイル | 20等級を持つ優良ベテランドライバー | 初心者、若年層、等級が低いドライバー |

「自分は運転に自信がない」「等級が低いから保険料が怖い」という明確な不安を抱えているのであれば、ご自身のライフスタイルに合っていないサービスに無理に固執する必要はありません。

保険料の変動リスクや事故後の違約金リスクをすべてトヨタ(KINTO)に丸投げできるという安心感は、毎日の運転に何物にも代えがたい精神的なゆとりをもたらしてくれます。

■関連記事:KINTOは「やめとけ」?失敗しない選び方を徹底解説

カーリースは、まとまった頭金や初期費用なしで新車に乗れる、現代のライフスタイルに適した非常に優れた仕組みです。しかし、その契約構造や「保険の仕組み」を深く理解せずに、「月額料金の安さ」という表面的な数字だけで判断してしまうと、筆者のように納車後に激しい後悔の念を抱くことになります。

本記事で解説してきた、ミスマッチを防ぐための重要なポイントを再度まとめます。

カーリース選びにおいて最も大切なのは「A社が良い、B社が悪徳だ」といった短絡的で感情的な評価ではありません。「自分の現在のライフスタイル(保険等級や運転スキル、家計の許容度)に対して、どのリース会社のシステムが最もパズルのピースのようにマッチしているか」を冷静に診断することです。

自身の強み(20等級)を最大限に活かせるならカルモくんへ。自身の弱み(等級の低さや運転への不安)を完全にカバーしたいならKINTOへ。この客観的な事実を知った上で選択すれば、納車後に「こんなはずじゃなかった」と嘆くミスマッチ(リスマチ)は、確実に0にすることができます。

最後に、カーリースの任意保険や等級に関して、読者から寄せられることの多い疑問について簡潔に回答します。

A1: いいえ、リース契約の月額料金の「中」に組み込むことはできません。 カーリースカルモくんの月額料金に含まれるのは、車両代金、税金、自賠責保険料、そして追加した場合はメンテナンス費用などに限られます。

ただし、リース専用の「カルモあんしん自動車保険」を別途契約することは可能です。この場合、リース料金の引き落としとは「別会計(非課税取引)」として、毎月の保険料を支払う形になります。毎月の引き落としが「リース料金」と「保険料」の2本立てになる点には注意が必要です。

A2: 残念ながら、すぐに等級をリセットする裏技はありません。

自動車保険の厳格な制度上、デメリット等級(1〜5等級)の記録は、保険を解約してから「13ヶ月間」は消えずに損害保険会社間で保持されます。この期間内に別の保険会社で契約しようとしても、以前のデメリット等級が強制的に引き継がれてしまい、高額な割増保険料を支払うことになります。

もしこの13ヶ月のペナルティ期間中に車が必要な場合は、個人の等級が料金に一切影響しない「KINTO」のような団体保険パッケージのサービスを利用するのが、家計を守る上での唯一の防衛策となります。

A3: あなたの「現在の保険等級」と「運転への自信」を基準に決めるのが最も確実です。

もしあなたが「初めて車を持つ若葉マーク(新規6等級)」や「過去に事故を起こして等級が低い(1〜5等級)」のであれば、間違いなくKINTO一択です。KINTOなら等級の低さによる保険料の高騰というハンデを完全に無効化し、万が一事故を起こしても月額料金が上がらないという絶対的な安心感を得られます。

逆に、あなたが長年無事故で「20等級」を持っているベテランドライバーなら、迷わずカーリースカルモくんをおすすめします。あなたの優良な等級(割引)をフルに活かして、カルモくんの安価なベース料金と組み合わせることで、トータルの維持費を最安にできるからです。自分の「今の状況」を客観的に診断し、マッチする方を選んでください。