だれでもノレルはやめとけ?審査やデメリットを徹底解説!後悔しないためのミスマッチ診断

カリノル

リスマチ0

ニコノリ(ニコニコカーリース)は業界最安級の料金と全国規模のサポート体制を持つ、非常にコストパフォーマンスに優れた優良なサービスです。

しかし、だからこそ「安さ」だけに目を奪われ、その裏にあるリース特有の制約を理解せずに契約してしまうと、取り返しのつかない致命的なミスマッチを引き起こします。

本記事では、過去の私と同じ過ちを防ぐための「親身な先輩ユーザーからの忠告」として、ニコノリのメリットの裏に潜むデメリットや落とし穴の全容を客観的に解剖し、あなたが後悔しないための徹底的なミスマッチ診断をお届けします。

検索エンジンやSNSでニコノリについて調べると、「やめとけ」「後悔する」「罠がある」といったネガティブなキーワードが目につくことがあります。

これから契約を検討し、新しいカーライフに胸を躍らせている方にとって、こうした声に不安を覚えるのは当然のことでしょう。

しかし、これらの悪評の根源を冷静に分析すると、特定の企業に対する批判というよりも、カーリースというシステムそのものの理解不足から生じるギャップが原因であることがわかります。

ニコノリをはじめとするカーリースの公式サイトでは、「頭金0円」「車検・税金コミコミで月々定額」「すべてお任せで楽々」といった、消費者にとって非常に耳障りの良いメリットが前面に押し出されています。

確かに、突発的な高額出費を抑え、毎月の家計管理を容易にするという点で、カーリースは極めて優れた仕組みを持つ金融商品です。

しかし、これらのメリットは「車の利用方法に一定の制限を設けること」と引き換えに成立しています。過去にカーリースを契約して激しく後悔したユーザーの多くは、この「制限」の部分を自分事としてリアルに捉えきれていませんでした。

例えば、

「長距離ドライブが趣味なのに、月額の安さに惹かれて走行距離制限の厳しいプランを選んでしまった」

「将来的に結婚や転勤の可能性があるのに、途中で解約できない長期契約を結んでしまった」

といったケースです。

これらはすべて事前の調査不足と、自分自身の未来のライフスタイルに対する自己分析の甘さが招いた結果と言えます。

「A社は制限が多いから最悪だ」「こんなにお金がかかるなんて詐欺だ」と切り捨てるのは簡単ですが、それは事質の本質を突いていません。

走行距離制限やカスタマイズの禁止といったルールは、車両の将来の価値(残価)を担保し、あなたの毎月の支払額を限界まで安く保つために必要不可欠な仕組みなのです。

つまり、ニコノリのサービス自体に欠陥があるわけではなく、「そのプランの制約が、契約者の現在の、そして未来のライフスタイルに適合していなかった」というミスマッチこそが、すべての後悔の引き金となっています。

だからこそ、企業を他責の文脈で批判するのではなく、

「このプランはどのようなライフスタイルの人に致命的なミスマッチを引き起こすのか」

という客観的な警告として受け止める必要があります。

ニコノリを検討する上で、契約後に「こんなはずじゃなかった」と頭を抱えないために、以下の4つの具体的なデメリットと制約のメカニズムを深く理解しておく必要があります。

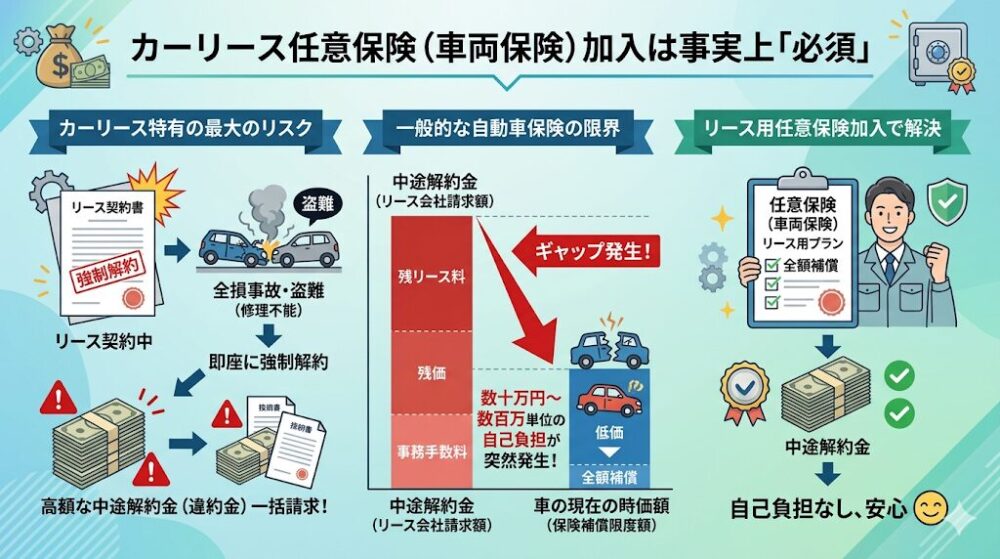

ニコノリの「月々定額コミコミ」という言葉には、自動車税、重量税、自賠責保険料、車検基本料などが含まれていますが、万が一の事故をカバーする「任意保険(自動車保険)」は基本料金に含まれていません。

カーリースにおいて任意保険の加入は事実上「必須」と言えます。

なぜなら、カーリース特有の最大のリスクである「全損事故時の強制解約」が存在するからです。

リース契約中に事故で車が全損(修理不能)になったり盗難に遭ったりした場合、リース契約は即座に強制解約となり、残りのリース料などを合算した高額な「中途解約金(違約金)」が一括で請求されます。

一般的な自動車保険の車両保険では、車の現在の時価額までしか補償されないため、このリース特有の中途解約金を全額カバーしきれないケースが多く、数十万円から数百万円単位の自己負担が突然発生する恐れがあります。

ニコノリでは、こうした事態を防ぐために「中途解約費用を全額補償する特約」が付いたカーリース専用の自動車保険を取り扱っていますが、これは別途費用を支払って加入するものであり、公式サイトで目にする最安の基本料金の中には含まれていない点に注意が必要です。

毎月の予算を立てる際は、必ずこの任意保険料も上乗せして計算しなければなりません。

ニコノリの「標準パック」における契約では、契約時に1年〜7年の期間を選ぶことができますが、同時に走行距離制限(最長でも月間2,500kmまでなど)が設けられます。例えば、5年契約で30,000km(月間500km)や60,000km(月間1,000km)といった設定が一般的です。

一見すると十分な距離に思えるかもしれませんが、毎日の通勤で往復数十キロを走る方や、週末ごとに県外へ長距離ドライブに出かけるライフスタイルの方にとっては、非常に窮屈な制限となります。万が一、契約満了時の返却の際にこの制限距離を超過していた場合、1kmあたり数円〜十数円の追加精算金(違約金)を支払わなければなりません。

「メーターを気にしながら走らなければならない」

「今月は走りすぎたから、週末の遠出は我慢しよう」

という精神的なプレッシャーは、純粋に車を運転する喜びを奪い、日常生活における大きなストレスとなります。

長距離ドライバーにとって、この制限は致命的なミスマッチを引き起こす要因となります。

ニコノリは全国に13,772箇所以上の提携整備工場を有しており、圧倒的なメンテナンス体制を誇っています。これは心強いメリットである一方で、見方を変えれば「指定された提携工場以外でのメンテナンスは原則として推奨されない」という自由度の制限を意味します。

例えば、「昔からお世話になっている近所の馴染みの車屋さんで車検を受けたい」「知り合いがいる正規ディーラーで面倒を見てもらいたい」といった要望があっても、指定工場以外で整備を行った場合、別途費用が自己負担になる恐れがあります。

また、オンライン契約をした場合や、転居によって当初の指定工場から変更が生じた場合、店頭価格より5円/L引きになる「ガソリン割引」や「ウォッシャー液・バッテリー液等の無料補充」といった特典が利用できなくなるという厳しい制約も存在します。

すべてをお任せできる利便性の裏には、自分自身で愛車のケア先を自由に選択できないという、車を「所有」している感覚から遠ざかるデメリットが潜んでいます。

ニコノリの安さの秘密の一つは、全国展開するニコニコレンタカーやガソリンスタンドなどのフランチャイズ店舗と提携し、インフラを共有している点にあります。

これは車両の調達コストを下げる面で消費者に大きく貢献していますが、同時に「店舗やスタッフによって接客品質や対応のバラツキが生じやすい」という課題を抱えています。

自動車ディーラーのような画一的で高度な専門教育を受けた専属スタッフによる接客とは異なり、受付がガソリンスタンドのスタッフと兼任である場合など、カーリース特有の複雑な契約内容(残価設定や違約金の仕組みなど)に対する説明の深さに店舗間格差が出ることがあります。

これにより、

「質問しても的確な答えが返ってこない」

「納車の段取りでコミュニケーションエラーが発生した」

といった不満が生じやすく、ネット上の悪い口コミの一因となっています。

もし店舗スタッフの対応に不安を感じた場合は、全国どこからでも専門アドバイザーに直接相談できるWEB(オンライン)でのサポートを活用することを強くお勧めします。

ニコノリを検討する際、最も注意深く観察しなければならないのが「お金」に関する落とし穴です。

広告で目にする魅力的な金額の裏側には、緻密に計算されたマーケティングの罠と、リース業界特有の財務リスクが隠されています。

ニコノリの公式サイトや広告で大きく打ち出されている「月々5,500円〜」や「大人気のN-BOXが月々8,800円〜」といったキャッチコピーを見ると、毎月その金額だけを支払えば新車に乗れると錯覚してしまいます。

しかし、これらの最安料金はすべて「高額なボーナス払い併用」を適用した場合の金額です。

以下の表は、広告表記と実際の支払いのギャップをイメージしたものです。

| 車種例 | 広告の月額表記(税込) | ボーナス月加算額(年2回) | 均等払い(ボーナスなし)に変更した場合の月額イメージ |

| ダイハツ ミライース | 5,500円〜 | 約5万円〜 | 約1万円台後半〜 |

| ホンダ N-BOX | 8,800円〜 | 約10万円〜 | 約2万円台後半〜 |

| トヨタ ヤリス | 11,000円〜 | 約10万円〜 | 約3万円台前半〜 |

※上記はあくまで目安であり、プランや契約年数によって変動します。

例えば、N-BOXの月額11,000円のプラン(5年契約・ライトプラン追加時)の場合、年2回のボーナス月には「102,960円」が加算して引き落とされます。つまり、ボーナス月には11万円以上の出費が発生する計算になります。

もしボーナス加算を「なし(月々均等払い)」に設定した場合、毎月の支払金額は当然ながら跳ね上がり、広告のような安い金額で収まることは絶対にありません。

この「アンカリング効果(最初に安い金額を見せて認識を固定させる心理術)」によって、消費者は「安い」と思い込んだまま商談を進めてしまい、最終的な見積もりを見て予算オーバーに陥るか、無理なボーナス払いを設定して後々家計を圧迫するというミスマッチを引き起こします。

ニコノリの基本料金には、エンジンオイル交換(6ヶ月毎)や車検基本料は含まれていますが、安全に長く乗り続けるための重要な消耗品交換は含まれていません。

これらをカバーするためには、有料のメンテナンスパックを追加する必要があります。

| メンテナンスパック | 追加月額料金(税込) | 含まれる主な内容 |

| 加入なし(基本料金) | 0円 | オイル交換、車検基本料、各種液補充など |

| ライトプラン | +2,200円〜 | 法定点検、ブレーキパッド、エアコンガス補充など |

| バリュープラン | +3,300円〜 | ライトプランの内容 + タイヤ4本交換、バッテリー交換 |

「タイヤ交換を含まないと将来不安だから」とバリュープラン(月額3,300円〜)を追加し、さらにカーナビ(月額2,200円)やETC(月額440円)などのオプションを組み込んでいくと、当初の「月々1万円以下」というイメージからは大きくかけ離れ、最終的な月額料金は数万円単位で膨れ上がります。

この見積もり時のギャップこそが、契約直前にユーザーが感じる「落とし穴」の正体です。

カーリースにおける最大のブラックボックスであり、最も警戒すべきが「残価設定」と「契約方式」の仕組みです。

カーリースには大きく分けて「クローズドエンド契約」と「オープンエンド契約」の2種類が存在します。

ニコノリの標準パックは基本的にクローズドエンド方式を採用していますが、プランの組み方や特定の条件(後述する「もらえるパック」など)においては、オープンエンド契約の考え方が適用される、あるいはそれに準ずるリスクが存在する場合があります。

ここで、2つの契約方式の違いを明確にしておきましょう。

| 契約方式 | 残価の公開 | 満了時の残価精算リスク (市場価値が下がった場合) | 買い取りの可否 |

| クローズドエンド契約 | 非公開 | リース会社が負担 (原則精算なし) ※原状回復費用は除く | 原則不可 (ニコノリ標準パックは買取可) |

| オープンエンド契約 | 公開 | 契約者が負担 (差額を現金で支払う) | 残価を支払って買取可能 |

オープンエンド契約とは、契約時に「数年後のこの車の価値(残価)」を公開し、その分を車両本体価格から差し引いて月額料金を安くする方式です。しかし、契約満了時に車を返却する際、実際の市場査定価格が「設定した残価」を下回っていた場合、ユーザーはその差額を現金で一括精算(支払い)しなければなりません。

例えば、5年後の残価を100万円に設定していたが、人気の下落やボディの傷、内装の汚れなどが原因で査定額が70万円にしかならなかった場合、差額の30万円を返却時に一括で支払う必要があります。「月々の支払いが安かったのは、将来の価値下落リスクを自分が背負わされていたからだ」と気づいた時にはすでに遅く、これがカーリースにおける最大の後悔となります。

目先の月額料金を安く見せるために残価を不自然に高く設定するプランは、契約満了時に巨大な時限爆弾となって消費者に牙を剥きます。

契約前には必ず、自分が選んだプランがクローズドエンドなのかオープンエンドなのか、そして残価精算の責任がどちらにあるのかを徹底的に確認する必要があります。

ここまで解説してきたニコノリのメリットとデメリット、そしてシステムに潜むリスクを踏まえ、あなた自身のライフスタイルがカーリースに適合しているかを客観的に診断します。

以下の項目に複数当てはまる場合、ニコノリを含むカーリースの制約が大きなストレスとなり、高確率で契約を後悔するミスマッチが生じます。

通勤で毎日何十キロも走る方や、休日にあてのないロングドライブを楽しむ方は、走行距離制限が重い足枷となります。走行距離の超過精算を気にしながらの運転は、車本来の自由を奪います。

アルミホイールの交換、マフラーの変更、車高調の導入など、車を趣味としていじりたい人には不向きです。リース車はあくまで「借り物」であり、返却時には原状回復義務があるため、自分だけの空間を作り上げることはできません。

結婚、出産による家族の増加、転勤、あるいは免許返納など、生活環境が変化する可能性がある場合、原則中途解約ができないカーリースは非常にリスキーです。用途に合わなくなった車に無理して乗り続けるか、高額な違約金を払って手放すかの二択を迫られます。

返却時の査定でマイナスとなる傷やへこみを恐れるあまり、スーパーの駐車場や狭い道での運転に過剰なストレスを感じてしまう人は、リースという形態自体に精神的なミスマッチを起こします。

一方で、以下の項目に当てはまる方にとって、ニコノリのシステムは生活を豊かにし、家計の管理を劇的に楽にする最適な解決策となります。

頭金や諸費用といったまとまった現金を用意する必要がなく、月々定額で自動ブレーキ等の最新安全装備が付いた新車に乗れる点は、手元の資金を投資や教育費に残しておきたい層にとって最大のメリットです。

自動車税の納付書が届く5月や、高額な車検費用が飛んでいく月に頭を悩ませる必要がなくなります。毎月の支出がフラットになるため、家計簿の管理が圧倒的に楽になります。

オイル交換の時期や消耗品の管理をリース会社と提携工場が主導してくれるため、車に詳しくない方でも常に最適なコンディションを維持できます。

走行距離が短く、単なる「便利な移動手段」として車を割り切って使える人は、走行距離制限のデメリットを全く受けることなく、リースの恩恵だけを最大限に享受できます。

もし上記の「向いていない人」の特徴に少しでも当てはまった場合、無理をしてニコノリで契約を進めるべきではありません。

「走行距離制限が嫌だ」「残価精算のリスクが怖い」「途中でライフスタイルが変わるかもしれない」といった不安があるなら、その不安をピンポイントで解消できる別のカーリース会社や購入方法へ目を向けるべきです。

失敗経験を持つアドバイザーとして、あなたの不安を払拭するための具体的な対策と、他社を含めた比較診断を用意しました。

■関連記事:カーリースはやめとけ?『後悔しない』選び方とミスマッチ診断

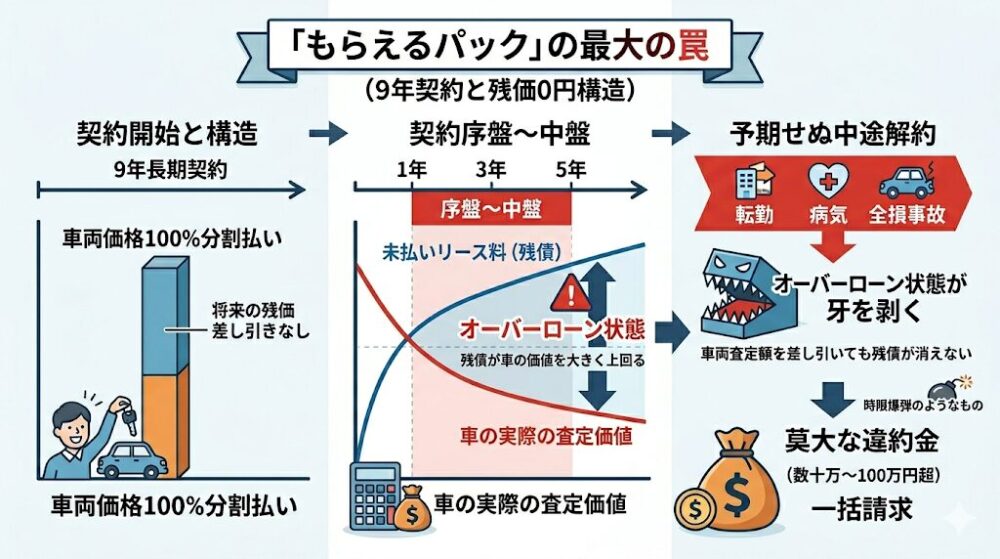

ニコノリには、ここまで解説してきたクローズドエンド方式の「標準パック(1〜7年契約)」とは別に、契約満了時に追加精算なしで車がそのまま自分のものになる「もらえるパック(7年・9年契約)」という独自の人気プランが存在します。

「最後は車がもらえるなら、走行距離制限も原状回復の傷も気にしなくていいから最高だ」と考えるかもしれません。確かに、満了まで何事もなく乗り切ることさえできればその通りです。

しかし、このもらえるパックには、標準プランとは全く異なる次元の財務リスクが存在するということを絶対に理解しておく必要があります。

最大の罠は「9年という長期契約」と、もらえるパック特有の「残価0円構造のオープンエンド方式」の掛け合わせにあります。

もらえるパックは、最終的に車を譲渡することを前提としているため、将来の残価を差し引かずに、車両代金の100%を全額分割で支払う構造になっています。このため、契約期間の序盤から中盤にかけては「未払いのリース料(残債)」が車の実際の査定価値を大きく上回る「オーバーローン状態」に陥りやすいのです。

もし、転勤や病気、あるいは全損事故などで中途解約を余儀なくされた場合、このオーバーローン状態が牙を剥きます。車両の査定額を差し引いても残債が消えず、数十万〜100万円を超える莫大な違約金を一括で請求されるリスクを抱えています。

また、国産車のメーカー特別保証(エンジンなどの重要部品)は一般的に5年で切れるため、9年契約の後半(6年目〜9年目)は高額な故障修理リスクをすべて自腹で背負うことになります。

この故障リスクを回避できる唯一の防衛策である「ニコノリ新車特別保証(9年間保証)」は、オンライン(WEB)契約限定の特典であり、店舗契約では付帯しないという理不尽な特典格差も存在します。

もらえるパックを希望するなら、店舗ではなくオンライン契約が断然おすすめです。

■関連記事:ニコノリ『もらえるパック』のデメリットと違約金リスクを解説

「ニコノリはやめとけ」というネット上の悪評は、決してニコノリが悪徳業者であるという警告ではありません。

その正体は、安さを実現するための

といったシステムの制約と、契約者の自由を求めるライフスタイルとが激突して生まれた「後悔の叫び(ミスマッチ)」です。

カーリースは、仕組みを深く理解し、自分の生活環境が制約の枠内に収まる(ミスマッチがない)ことを確信できた人にとっては、これ以上なく便利で経済的な新しい車の持ち方となります。

公式サイトの甘い言葉や、目先の「月々5,500円」という数字だけを盲信せず、数年先までのライフプランを見据え、万が一の解約リスクや残価精算のリスクを自問自答してください。

ご自身のライフスタイルとのミスマッチを0(ゼロ)にすることこそが、カーリース選びで絶対に後悔しないための唯一の防衛策です。

はい、キャンセル可能です。

WEB上で受けることができる「仮審査」は、あくまで「自分がカーリースの審査に通るかどうか(指定の月額料金を支払う信用能力があるか)」を確認するためのものであり、仮審査を通過したからといって自動的に本契約が成立するわけではありません。

仮審査通過後に、専門のアドバイザーと詳細なプラン(ボーナス払いの有無、期間、オプションなど)を調整し、最終的な内容に納得できなければペナルティなしでキャンセルできます。「自分はリースを利用できるのか」を知るためにも、気軽に仮審査を試してみるのが最も手っ取り早い手段です。

非常に大きな違いがあります。

最も致命的な差は「ニコノリ新車特別保証」の有無です。ニコノリをオンライン契約した場合、通常5年で切れてしまうメーカーの特別保証(エンジンやブレーキなどの重要部品)が、追加料金なしで最大9年間(リース期間の全期間)まで延長され、走行距離も無制限で保証されます。この手厚い長期保証は店舗契約では原則として付帯しません。特にもらえるパックのような長期契約を検討している場合、後半の故障修理の自己負担リスクをゼロにするためにも、オンライン契約一択と言えます。

ただし、ガソリンスタンド併設店舗での契約時に付与される「ガソリン割引」は、オンライン契約では対象外となるため、長期の安心(保証)を取るか、日々のガソリン代の割引を取るか、ご自身の優先順位で判断してください。

選択する車種やプランによって異なりますが、大幅に上昇します。

例えば、月額5,500円〜や8,800円〜と表記されている最安料金は、年2回のボーナス月に約5万円〜10万円前後(年間約10万〜20万円)の加算があることを前提としています。これをボーナス払いなしの12ヶ月均等払いに直した場合、年間ボーナス加算額の10万〜20万円を12で割った「約8,000円〜16,000円」が毎月の料金に上乗せされるイメージとなります。

したがって、最安月額が5,500円のプランであっても、完全な月々均等払いにすれば毎月1万円台後半〜2万円以上の支払いになるギャップが存在することを事前に把握しておきましょう。