カーリースのクローズドエンド方式は買取できない?その理由と裏技を解説

カリノル

リスマチ0

カーリースにおける最大の金銭的リスク「残価精算」を完全に排除するためには、例外なく「クローズドエンド方式」の契約を選択する必要があります。月額料金の安さだけにつられて「オープンエンド方式」を選ぶと、契約満了時に数十万円規模の高額な追加請求を受けるリスクを背負うことになります。

ただし、リスクを排除したクローズドエンド方式にも「最終的に車を買い取れない」「走行距離制限や原状回復の制約がある」といった特有のデメリットが存在するため、仕組みの裏側を正しく理解し、ご自身のライフスタイルに本当に合致する契約なのかを慎重に見極めることが不可欠です。

近年、「頭金0円」「月々1万円台から新車に乗れる」といった魅力的なキャッチコピーとともに、カーリースの利用者が急増しています。まとまった初期費用を用意することなく、手軽に最新の車に乗り始められるこのサービスは、一見するとメリットしかないように思えるかもしれません。

しかし、カーリースが通常の自動車ローンと決定的に異なるのは、その「料金算出のメカニズム」にあります。この根本的な仕組みを理解しないまま契約書にサインをしてしまうと、数年後に思わぬ落とし穴にハマることになります。

ここでは、カーリースの基盤となる「残価設定」という仕組みについて、順を追って詳細に解説します。

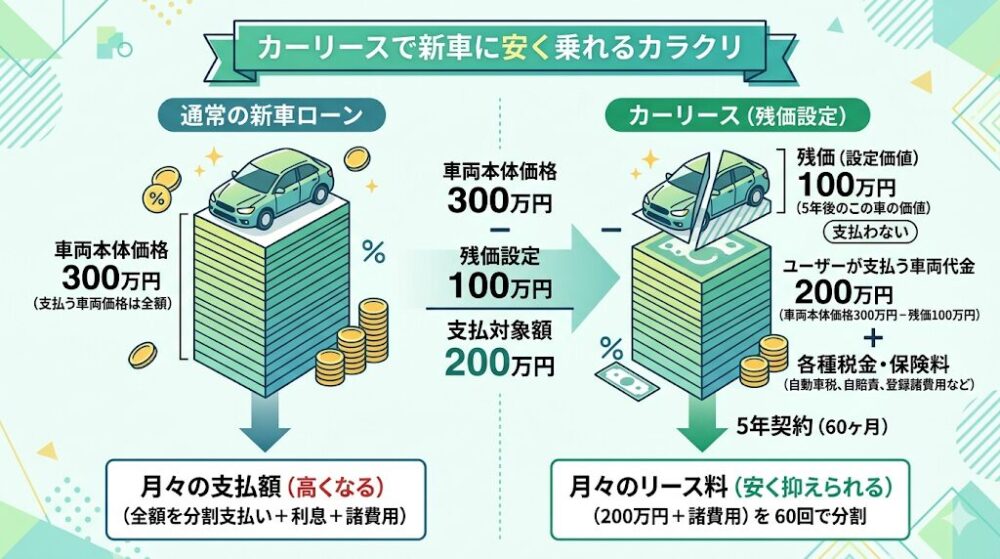

カーリースの最大の仕組みであり、月額料金を安く抑えるための魔法とも言えるのが「残価設定(ざんかせってい)」です。

通常、新車を現金やローンで購入する場合、ユーザーは車両本体価格の「全額」を支払う必要があります。300万円の車であれば、300万円全額に対して支払い義務が生じます。

一方でカーリースの場合、リース会社は契約を結ぶ段階で、「契約期間が満了した数年後、この車は中古車としていくらの価値が残っているか」をあらかじめ予測して金額を算出します。この将来の想定査定額のことを「残価(残存価格)」と呼びます。

カーリースの月額料金は、新車の車両本体価格からこの「残価」を最初に差し引き、残った金額(ユーザーが実際に使用する期間分の価値)だけをベースにして計算されます。

例えば、車両本体価格が300万円の新車を5年契約でリースするとします。リース会社が「5年後のこの車の価値(残価)は100万円である」と設定した場合、ユーザーが支払うべき車両代金は、300万円から100万円を差し引いた「200万円」のみとなります。この200万円に、各種税金や保険料などを加算し、それを契約月数(この場合は60ヶ月)で分割して支払う仕組みです。

車両代金の全額を支払うローンとは異なり、最初から残価が差し引かれているため、カーリースの月々の支払額は必然的に安く抑えられます。

これが、「安く新車に乗れる」というカーリース最大のカラクリです。

残価設定によって月々のベースとなる車両代金が下がることに加えて、カーリースには「車の維持費が月額料金に組み込まれている」という非常に強力なメリットがあります。

車を所有したことがある方ならご存知の通り、車という乗り物は購入して終わりではありません。毎年春には数万円の「自動車税(種別割)」の納付書が届き、新車から3年後、その後は2年ごとに高額な「車検費用」や「自賠責保険料」、「自動車重量税」などのまとまった出費が発生します。さらに、オイル交換やタイヤ交換といったメンテナンス費用も随時必要になります。

こうした突発的で高額な出費は、家計を管理する上で大きなストレスとなります。「来月は車検があるから、今月の生活費を切り詰めなければ」と悩んだ経験がある方も多いでしょう。

一方、カーリースの月額料金には、契約期間中に発生するこれらの各種税金や自賠責保険料、そしてプランによっては車検費用や定期メンテナンス費用までがすべて「コミコミ」で含まれています。

頭金や登録諸費用といった初期費用が0円で済むだけでなく、契約期間中ずっと月々の支払額が一定に保たれるため、車に関する支出が完全にフラットになります。

面倒な納税手続きの手間が省け、突発的な出費に怯える必要がなくなるため、家計の収支予測が劇的に容易になる点は、カーリースが多くの人に支持されている最大の理由の一つです。

▶関連記事:カーリースと残クレ(残価設定型ローン)の違いは?どっちが得か徹底比較

カーリースのメリットと残価設定の仕組みをご理解いただいたところで、本記事の最も重要なトピックに入ります。それは「契約方式の選択」です。

カーリースには、残価の扱い方によって「オープンエンド方式」と「クローズドエンド方式」という2つの全く異なる契約方式が存在します。この2つのどちらを選ぶかによって、数年後の契約満了時にユーザーが背負うリスクの大きさが天と地ほど変わります。

結論から申し上げますと、当ブログでは読者の皆様に対し、例外なく「クローズドエンド方式」を選択することを強く推奨しています。まずは、両者の決定的な違いを以下の比較表で確認してください。

| 比較項目 | クローズドエンド方式 | オープンエンド方式 |

| 残価の公表 | 基本的になし | あり |

| 残価精算の義務 | 精算の義務なし | 想定残価と実際の査定額との差額を精算する義務あり |

| 市場価値変動リスク | リース会社が負担する | 契約者(ユーザー)が負担する |

| 契約満了時の特徴 | 車の市場価値が下がっても追加請求は発生しないため、満了時の不安なく利用できる。 | 月額料金を安く設定しやすいが、中古車相場の下落等により高額な精算金が発生するリスクがある。 |

オープンエンド方式とは、その名の通り、リース会社が設定した残価をユーザーに対して「オープン(公開)」にする契約方式です。契約書には「この車の5年後の残価は100万円です」と明記され、ユーザーもその金額に納得した上で契約を結びます。

自分が乗る車の残価がわかるため、一見すると透明性が高く良心的なシステムに思えるかもしれません。しかし、この方式には致命的な罠が潜んでいます。それは、「残価精算の義務がユーザー側に課せられている」という点です。

オープンエンド契約において、契約満了時に車を返却する際、リース会社は必ずその時の実際の車の価値(中古車査定額)と、契約時に設定した残価との「答え合わせ」を行います。

もし、大切に乗っていて中古車市場での人気も高く、実際の査定額が設定残価の100万円を上回った場合は、差額がユーザーにキャッシュバックされることもあります。

しかし、問題は「実際の査定額が残価を下回ってしまった場合」です。

もし実際の査定額が70万円にしかならなかった場合、不足している「30万円」の差額を、ユーザー自身が一括でリース会社に支払わなければならないのです。

つまり、オープンエンド方式における見かけの安さは、単に「将来支払うべき借金を後回しにしているだけ」に過ぎず、満了時に多額の精算金として牙を剥くリスクを常に孕んでいるのです。中古車市場の相場変動という、ユーザーには到底コントロールできないリスクを丸抱えさせられる点が、オープンエンド方式の最大の恐怖です。

▶関連記事:カーリースの残価精算が払えない!満了時の高額請求トラブルを回避する抜け道と対処法

一方、当ブログが強く推奨する「クローズドエンド方式」は、残価をユーザーに一切公開しない契約方式です。

自分の乗っている車の残価がいくらに設定されているのかを知ることはできませんが、この方式の最大のメリットは「ユーザーに残価精算の義務が一切ない」という点に尽きます。

クローズドエンド方式では、契約満了時に車の価値がどれほど暴落していようと、その市場変動リスクと金銭的損失はすべてリース会社が負担してくれます。ユーザーは、契約時に定められた毎月のリース料金さえしっかりと支払い終えれば、あとは車をリース会社にただ返却するだけで契約が完了します。

「契約満了時に査定を受けて、数十万円の請求が来たらどうしよう」という恐怖を抱えながら数年間を過ごす必要がないため、心理的な安心感は絶大です。

ただし、クローズドエンド方式にも仕組み上の弱点(ネック)が存在します。

それは、残価を公開せずリース会社がリスクを被るという構造上、原則として契約満了時に残価を精算して「車を自分のものとして買い取る(買取)」という選択肢が用意されていない点です。クローズドエンド方式はあくまで「返却を前提とした長期レンタル」のような扱いとなるため、この点については後述する「実体験の不満点」で詳しく解説します。

▶関連記事:【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較

「中古車相場が下落すると言っても、普通に乗っていればそんなに価値は下がらないだろう」と楽観視する方もいるかもしれません。しかし、車の価値というものは、ちょっとした外的要因でいとも簡単に暴落します。

理論上のリスクだけでは実感が湧きにくいため、ここではオープンエンド方式を選んでしまったがゆえに、実際に高額な残価精算の罠にハマってしまったユーザーの失敗事例を解説します。目先の月額料金の安さに飛びつくことがいかに危険であるかを知るための、重要なケーススタディです。

あるファミリー層のユーザーは、休日のレジャーや家族旅行のために人気の高いSUVを5年契約のカーリースで利用することにしました。家計の負担を少しでも減らしたかったため、複数のリース会社を比較検討した結果、他社よりも月額料金が数千円安かった「A社(オープンエンド方式)」を選択しました。

契約時、そのSUVの新車価格は約300万円。A社が提示した5年後の設定残価は、新車価格の半分にあたる「150万円」とかなり強気な高額設定でした。しかし、その高額な残価のおかげで差し引かれる金額が大きくなり、月々の支払いはユーザーの希望通り非常にリーズナブルに収まっていました。ユーザーは「人気のSUVだから価値は下がらないだろう」と深く考えず、契約書にサインしました。

順調にリース生活を楽しんでいたユーザーですが、契約から4年が経過した頃、思わぬニュースが飛び込んできました。そのSUVのメーカーが、デザインを一新し、最新の安全装備やハイブリッドシステムを搭載した「フルモデルチェンジ」を大々的に発表したのです。

自動車業界において、新型車(ニューモデル)の登場は旧型車の価値を著しく引き下げる最大の要因です。新型車に市場の注目が一気に集まり、ユーザーが乗っている旧型モデルのSUVは、中古車市場での需要が急激に低下し、買取相場が文字通り「暴落」してしまいました。

そして5年目の契約満了を迎え、ユーザーは車を返却するためにリース会社の査定を受けました。車自体は定期的に洗車もしており、大きな事故歴や目立つ傷もありません。しかし、提示された実際の査定額はわずか「100万円」でした。車の状態が悪かったわけではなく、単にフルモデルチェンジという「中古車市場の相場変動」によって価値が下がってしまったのです。

ここでオープンエンド方式の罠が発動します。市場価値下落のリスクは、すべて契約者であるユーザーが負わなければなりません。

結果として、契約時に設定されていた残価150万円と、実際の査定額100万円との差額である「50万円」を、契約満了のタイミングで一括精算するようリース会社から無情にも求められる事態となってしまいました。

「頭金0円・定額支払いで急な出費がないから」という理由でカーリースを選んだにもかかわらず、一番最後に50万円という巨大な出費が発生してしまう。これでは何のためにカーリースを利用したのか全く意味がありません。

残価精算という予測不可能な恐怖を避けるため、当ブログの運営者自身も、クローズドエンド方式を採用しているトヨタの公式カーリース「KINTO(キント)」を契約し、現在トヨタ・ヴォクシーを利用しています。

契約内容は「初期費用フリープラン」の7年契約で、月額料金は54,670円です。現在も契約は継続中で、4年目に突入しています。

もちろん、KINTOはクローズドエンド方式であるため、前述したような「満了時の高額な残価精算」に怯えることはありません。その点の安心感は約束されています。しかし、「残価精算がないから完璧で最高なサービスなのか」と問われれば、決してそんなことはありません。

実際に長期間、毎月5万円以上の金額を支払いながら利用する中で、クローズドエンド方式特有の仕組みや、KINTOというサービス独自の厳格なルールに対して、「ここは失敗だったかもしれない」「日常的にストレスを感じる」と痛感している不満点が3つあります。

ここからは、実際に利用している生身のユーザーだからこそ語れる、リアルなデメリットと不満点を包み隠さず解説します。

前述の通り、クローズドエンド方式の最大のネックであり弱点は、「車を買い取れない」という点です。

KINTOの場合、契約満了時における選択肢は基本的に「車両を返却する」か「新たな車に乗り換える(再契約)」かの二択しか用意されていません。どれだけ月額料金を支払い続けても、今乗っているヴォクシーの残価を支払って自分の所有物にすること(買取)は制度上不可能です。また、他の一部のリース会社が提供しているような、契約期間を満了すればそのまま車が「もらえる」という夢のようなプランも、KINTOには一切存在しません。

月額54,670円という金額を7年間支払い続けると、総額では約450万円以上もの大金になります。これだけの金額を注ぎ込み、何年も家族の思い出を刻んで車に愛着が湧いたとしても、最終日には鍵を返して車とお別れしなければなりません。手元には何も残りません。

この事実は、契約期間が長くなればなるほど、ユーザーに大きな喪失感をもたらします。「これだけの金額を払っているのに、あくまでレンタカーの延長のような『借り物』に過ぎないのだ」という事実は、マイカーとしての所有欲を満たしたいユーザーにとっては、拭いきれないムダや虚しさへと繋がります。

私自身、車への愛着が湧くにつれて、この「買取不可」という制約に対して強い失敗感と不満を感じるようになりました。

▶あわせて読みたい:クローズドエンド方式は買取不可?リース会社の裏側と後悔しない裏技

残価精算がないクローズドエンド方式であっても、車を返却する際の「状態」に関しては厳格なルールが存在します。リース会社は自社の資産である車の価値を落とさないために、ユーザーに対して「走行距離制限」と「原状回復義務」という2つの制約を設けています。

まず一つ目が「走行距離制限」です。KINTOの場合、走行距離の上限は「月換算1,500km」と明確に設定されています。私の7年契約(84ヶ月)であれば、トータルで「126,000km」が上限となります。この上限を超過して返却した場合、超過した距離に応じて「1kmあたり11円」の追加精算金(ペナルティ)を支払わなければなりません。

もし1万キロ超過してしまえば、それだけで11万円の追加出費です。

そして二つ目が、さらに精神的な負担となる「原状回復義務」です。これは「リースした車は、借りた時と同じ状態(自然劣化を除く)で返さなければならない」というルールです。

KINTOの査定ガイドラインは非常に細かく、返却時の傷、ヘコミ、塗装の剥がれ、車内の汚れやタバコの焦げ跡などは、日本自動車査定協会の基準に準じて厳格に点数化されます。そして、「損傷点数1点につき1,100円」として、原状回復費用が機械的に算出され請求される仕組みになっています。

残価精算のリスクがないとはいえ、「今月の走行距離はペースオーバーしていないか」「ショッピングモールの駐車場で、隣の車にドアをぶつけられて傷をつけられないか」「子供がジュースをこぼしてシートにシミができたら減点対象になるのではないか」と、常に車の状態に神経を尖らせながら運転しなければなりません。

3つ目の不満点は、KINTO特有のシステムである「任意保険(自動車保険)」の取り扱いに関する罠です。これは、無事故で長年運転してきた優良ドライバーほど損をするという、非常に理不尽な仕組みです。

一般的なカーリース会社の場合、強制保険である自賠責保険は月額料金に含まれていますが、任意の自動車保険はユーザー自身で別途保険会社を探して加入する必要があります。しかし、KINTOの場合は、非常に補償内容の手厚い(車両保険や対人・対物無制限が付いた)任意保険が、最初からパッケージとして月額料金に組み込まれています。万が一事故を起こしても、最大5万円の自己負担(免責額)で修理できるため、初心者や運転に自信がない方にとっては素晴らしいメリットです。

しかし、ここに大きな落とし穴があります。KINTOの任意保険は、ユーザー個人が保険会社と契約するわけではありません。車両の所有者である株式会社KINTOが契約者となり、保険会社と包括的な保険契約を結んでいるのです。

そのため、ユーザーがこれまで個人で保険会社と契約し、長年無事故を続けて育ててきた「任意保険の等級」を、KINTOに引き継ぐことが一切できません。

当ブログの運営者は、KINTOを契約する時点で「18等級」を持っていました。通常であれば、この高等級のおかげで保険料は大幅に割引されるという恩恵を受けられます。しかし、KINTOに乗り換えたことでその18等級の恩恵は完全に無効化されました。KINTOの月額料金は誰が乗っても一律であるため、免許取り立ての初心者と、18等級の優良ドライバーが全く同じ料金を支払うことになります。単純な料金の損得だけで見れば、高等級のドライバーはKINTOを選ぶと確実に「損」をする構造になっているのです。

さらに追い打ちをかけるように、KINTOの契約期間中はどれだけ無事故で安全運転を続けても、個人の保険等級が育つ(上がる)ことはありません。

この理不尽な状況に対する唯一の救済措置であり、回避策となるのが「中断証明書」の発行です。KINTOを契約して現在の車を手放す前に、加入していた保険会社に申請して「中断証明書」を発行してもらえば、現在の等級(私の場合は18等級)を最長10年間は保持・凍結しておくことができます。

私もこの手続きを行っていたため、将来KINTOを解約してマイカーの購入に戻る際には、再び18等級から再スタートできる状態にしてあり、その点ではひと安心しています。

しかし、「これまで安全運転の証として積み上げてきた実績が、今の月額料金に一切還元されない」という点については、未だに強い不満を感じています。

ここまで、カーリースの根本的な仕組みである残価設定と、契約方式ごとのリスク、そして実体験に基づくリアルな不満点について解説してきました。

カーリースは「頭金0円で、車検や税金込みの定額で新車に乗れる」という点で、家計の管理をシンプルにしたい方や、手元の貯金を減らしたくない方にとって非常に合理的なサービスであることは間違いありません。しかし、その利便性の裏には、車両の価値の精算を未来へ先送りするメカニズムが確実に働いています。

最後に、これまでの情報を総合し、カーリースというサービスで失敗しないための「正しい向き合い方」とリスク管理のポイントを総括します。

月額料金が他社よりも極端に安いリース会社を見つけた場合、それはほぼ間違いなく「オープンエンド方式」を採用し、残価を非現実的なまでに高く設定しています。月額数千円の節約のために、数年後に数十万円の残価精算リスクを背負うのは、リスクとリターンのバランスが完全に崩れています。

中古車相場の下落という、ユーザーにはコントロール不可能な外的リスクを完全に遮断するためには、契約の際は必ず「クローズドエンド方式」のリース会社を選ぶことが絶対条件です。これが、最も確実な防衛策となります。

クローズドエンド方式を選んで残価精算リスクを排除したとしても、走行距離制限や原状回復義務からは逃れられません。また、カーリースは数年単位の長期契約となるため、原則として中途解約が認められておらず、やむを得ず解約する場合は残りのリース料金などを合算した高額な「違約金」が発生します。

そのため、契約前の段階で「自分の毎月の走行距離が制限の範囲内(例:月間1,500km)に余裕を持って収まるか」をシミュレーションすることが重要です。また、5年や7年といった契約期間中に、結婚、出産、転勤、あるいは車のサイズアップが必要になるようなライフスタイルの大きな変化が起きないかを、客観的に予測しておく必要があります。

※万が一、急な失業などでお金が払えなくなり、強制解約の通告を受けてしまった場合の最終対処法(違約金の内訳や債務整理のやり方)については、こちらの記事『カーリース強制解約の恐怖!高額な違約金・残債が払えない時の最終手段』で詳しく解説しています。

「残価精算の恐怖は避けたいからクローズドエンド方式が良い。でも、せっかく長期間お金を払うのだから、最終的に車が自分のものにならないのは嫌だ」という方は、特定のリース会社が提供している「車がもらえるプラン」を選択することで、このジレンマを解消できます。

一部のリース会社では、7年、9年、あるいは11年といった長期契約を結ぶことや、専用のオプション料金を毎月支払うことを条件に、契約満了時に残価精算なしで車をそのまま「もらえる(所有権をユーザーに移す)」というプランを用意しています。

このプランであれば、クローズドエンドの安心感を享受しつつ、最終的にマイカーの喪失感に悩まされることもありません。自分の所有物にしたいという明確な希望がある場合は、こうしたプランの有無を基準にリース会社を選ぶことが最適なソリューションとなります。

残価精算の不安を無くすために『最後に車がもらえる(残価設定なし)』プランを検討している方は、『カーリース「車がもらえる・残価設定なし」の罠!甘い言葉に隠されたデメリット』も併せて確認し、超長期契約のデメリットを理解した上で判断しましょう。

本記事では、カーリースの仕組みと契約方式について、基礎知識から裏に潜むリスクまでを網羅的に解説しました。重要なポイントを以下にまとめます。

カーリースは手軽で便利なサービスですが、「知らなかった」では済まされない契約上の罠が確実に存在します。目先の月額料金の安さに惑わされることなく、必ずクローズドエンド方式を選択し、満了時のルールや任意保険の仕組みまでしっかりと納得した上で、ご自身に最適な契約へと進んでください。

残価精算による多額の追加支払いリスクを避けるため、例外なく「クローズドエンド方式」を選ぶべきです。オープンエンド方式は月額料金が安く見えますが、中古車市場の相場下落リスクをユーザー自身が丸抱えすることになるため、契約満了時に高額な精算金が発生するトラブルが絶えません。将来の不安を取り除き、安心感を取るならクローズドエンド方式一択です。

原則として、カーリースは契約期間中の中途解約が認められていません。もし失業や転勤、海外移住などのやむを得ない事情でどうしても解約しなければならない場合は、残りの期間のリース料金や事務手数料などを合算した高額な「違約金」を一括で支払う必要があります。そのため、将来のライフプランをしっかりと見据えた上で、無理のない契約期間を設定することが極めて重要です。

KINTOのような一部のサービスには車をもらえるプランは存在しませんが、他のリース会社の中には、9年や11年といった長期契約を結ぶことや、専用のオプションに加入することを条件として、契約満了時に残価精算なしで車をそのまま「もらえる」プランを提供しているところがあります。最終的に車を自分の所有物にしたいという希望がある場合は、最初からこうした「もらえるプラン」を用意しているクローズドエンド方式のリース会社を選ぶのがおすすめです。