カーリースでアイコス(電子タバコ)を吸うとバレる?返却時の高額クリーニング代の罠

カリノル

リスマチ0

カーリースについて調べ始めると、「やめとけ」「買ってはいけない」「後悔する」といったネガティブな言葉が検索候補に並び、契約をためらってしまう方は非常に多いのではないでしょうか。

結論から申し上げますと、カーリースという仕組みそのものが悪質であったり、損をするようにできているわけではありません。多くの方が直面する「後悔」や「失敗」のほとんどは、カーリース独自のビジネスモデル(仕組み)と、利用者自身のライフスタイルや価値観が合致していないことから生じる「ミスマッチ」が原因です。

カーリースの仕組みの根幹や、デメリットが発生する起源(オリジン)を正しく理解し、自分の生活環境に合わせたプランを選択すれば、失敗を完全に防ぐことは十分に可能です。当ブログの運営者である私も、現在カーリースを利用している「失敗経験者」の一人です。皆さんには私と同じようなストレスや後悔を味わってほしくないという切なる願いから、この記事を執筆しています。

本記事では、カーリースのデメリットが「なぜ起こるのか」というメカニズムを一つ一つ丁寧に紐解きながら、あなたの不安を確実に取り除き、絶対に後悔しない選択ができるよう網羅的に解説していきます。

個別のデメリットについて解説する前に、なぜカーリースには特有の制限や違約金が存在するのか、その「起源」を知ることが非常に重要です。この土台となる仕組みを理解するだけで、カーリースに対する不安の半分は解消されるといっても過言ではありません。

カーリースの基本的なビジネスモデルは、「リース会社が利用者の希望する新車を代理で購入し、その車両代金や契約期間中の税金・維持費を合算した上で、月々の定額料金として分割回収する」というものです。

利用者は新車を購入するためのまとまったお金(頭金や初期費用)を用意する必要がなく、毎月定額の支払いだけで新車に乗り始めることができます。しかし、ここで忘れてはいけないのは、車の「所有権」はあくまでリース会社にあるという事実です。利用者はリース会社から車を借りて「使用する権利」を得ている状態です。

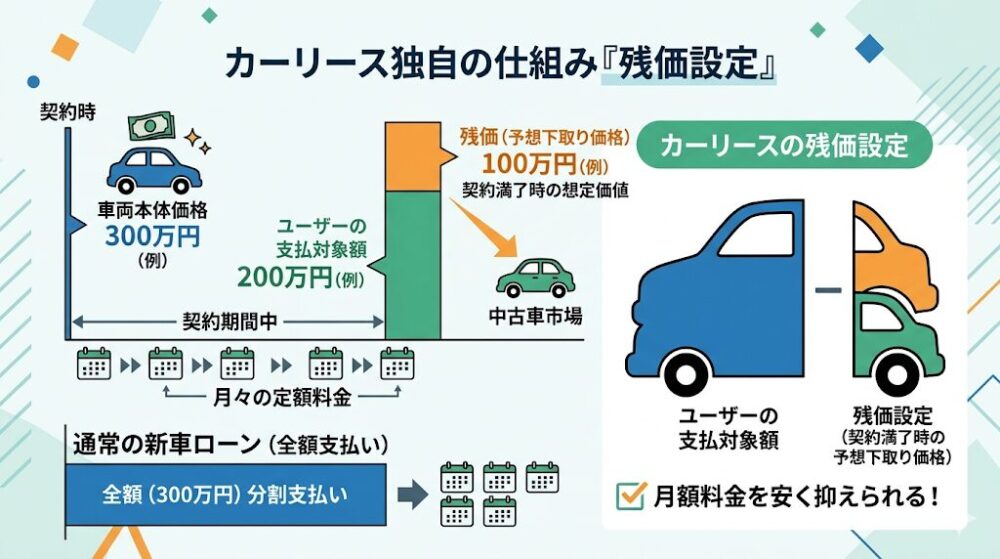

さらに、カーリースを特徴づける最も重要な仕組みが「残価設定(ざんかせってい)」です。残価とは、契約満了時にその車を中古車として売却した際につくであろう「予想下取り価格」のことを指します。

リース会社は、最初の車両本体価格からこの「残価」をあらかじめ差し引き、残りの金額(と諸経費)を利用者に分割で支払わせます。これにより、利用者は新車を全額ローンで購入するよりも、月額料金を安く抑えることができるのです。

しかし、この「残価を差し引いている」「リース会社が所有者である」という2つの前提があるからこそ、中途解約の禁止、走行距離の制限、カスタマイズの禁止といった特有のルール(デメリット)が必然的に発生します。リース会社としては、数年後に予定している「残価」の価値を守らなければ、ビジネスとして成り立たなくなってしまうからです。

この構造を理解すれば、カーリースのルールが決して不当な罰則ではなく、仕組みを維持するための当然のルールであることが納得できるはずです。それでは、ここから7つの具体的なデメリットと、それらを無効化する完全回避策を順番に解説していきます。

▶関連記事:カーリースの仕組みと「残価設定」の罠を徹底解説!オープンエンドとクローズドエンドの決定的な違い

▶関連記事:カーリース契約者の死亡で違約金は遺族が払う?中途解約の全手順と回避策

カーリースを検討する際、最も恐れられているデメリットが、中途解約に伴う高額な違約金(解約金)の請求です。

カーリースは原則として、契約期間中の解約や契約内容の変更が認められていません。例外として、契約者が急な海外転勤になった場合や、事故・盗難によって車が物理的に走行不能になった場合(全損など)には強制的に解約手続きが進められます。

しかし、そのようなやむを得ないケースであっても、違約金の支払い義務が発生します。

このメカニズムの起源は、先ほど解説した「代理購入と分割回収」という構造にあります。リース会社は利用者のために数百万円の新車を一括で購入しています。もし利用者が途中で契約を投げ出してしまった場合、リース会社には「まだ回収しきれていない車両代金や諸経費」が残ってしまいます。車を返却したとしても、一度誰かが乗った車は中古車となり、価値が大きく下がっているため、未回収分を中古車の売却益だけで補うことはできません。

そのため、残りの契約期間分のリース料金や事務手数料、設定していた残価などを基に算出された未回収代金が「違約金」として一括で請求されるのです。これは利用者を罰するための不当な罰金ではなく、未回収代金の正当な清算であると言えます。

▶関連記事:カーリースは免許返納で解約できる?高額な違約金請求を回避する方法

私自身、トヨタのカーリース「KINTO」を利用していますが、この中途解約のルールには大きな不安を感じています。

KINTOの場合はいつでも解約が可能とされていますが、実際には契約の残り期間に応じた中途解約金が設定されています。事実上、その違約金が高額すぎて「実質的には簡単に解約できない」という状態に陥っています。気軽に乗り換えられると思っていた自分の認識の甘さが、今の重荷になっています。

この中途解約リスクという失敗を完全に無効化するには、以下のいずれかの回避策をとる必要があります。

結婚、出産、転勤、子供の独立など、車の用途や必要性が変わるタイミングをあらかじめ逆算してください。先の見通しが立ちにくい場合は、7年や9年といった長期契約を避け、3年や5年といった短めの契約期間を慎重に設定することが重要です。

一部のリース会社では、一定期間経過後はいつでも違約金なしで乗り換えや解約ができるプランを提供しています。

例えばKINTOの「解約金フリープラン」は、契約時に初期費用(月額料金の約5ヶ月分)を支払う代わりに、その後の解約金がゼロになる仕組みを採用しています。最初の負担は増えますが、将来の不安を完全に取り除くことができます。

| プランの比較 | 初期費用の有無 | 中途解約の可否 | おすすめな人 |

|---|---|---|---|

| 一般的なリースプラン | なし(0円) | 原則不可(高額な違約金) | 契約満了まで乗り続ける予定が確実な人 |

| 解約金フリープラン等 | あり(数ヶ月分の月額等) | 可能(違約金なし) | 数年後のライフスタイルに変化があるかもしれない人 |

「月々1万円台で新車に乗れる!」という魅力的な広告を見て契約したものの、年2回のボーナス月に高額な支払いが加算され、家計が苦しくなり後悔するケースが散見されます。

このデメリットの起源は、リース料金の視覚的なハードルを下げるためのマーケティング手法にあります。総支払額が同じであっても、年2回のボーナス加算月(例えば夏と冬にそれぞれ5万円〜10万円を追加で支払う設定)を設けることで、平常月の支払額を極端に安く見せることができます。

<例>

しかし、会社の業績によってボーナスが減額されたり支給されなかったりした場合、このボーナス併用払いは家計に深刻なダメージを与えます。契約時の「月々1万円台」という見かけの安さに飛びつき、将来の収入変動リスクを考慮しなかったことが後悔の引き金となります。

この失敗を完全に無効化する方法は非常にシンプルです。

ボーナス払いの設定を排し、月々均等の「完全定額制」を採用する安いカーリースを選ぶ。

契約時の見積もり段階で、必ず「ボーナス払いなし(頭金なし)」の条件でシミュレーションを行ってください。毎月一定の金額だけを支払う完全定額制を選ぶことで、年間を通じた支出がフラットになり、家計の管理が劇的に楽になります。月額が数千円上がったとしても、ボーナス月の恐怖に怯えることなく、安定したキャッシュフローというカーリース本来のメリットを享受できます。

| 支払い方法 | 平常月の支払い | ボーナス月の支払い | 家計管理のしやすさ | リスク |

|---|---|---|---|---|

| ボーナス併用払い | 非常に安い | 高額(+数万円〜十数万円) | 複雑 | ボーナスカット時に支払いが困難になる |

| 完全定額制(ボーナス払いなし) | やや上がるが一定 | 平常月と同じ | 非常に容易 | なし(毎月の支出が安定する) |

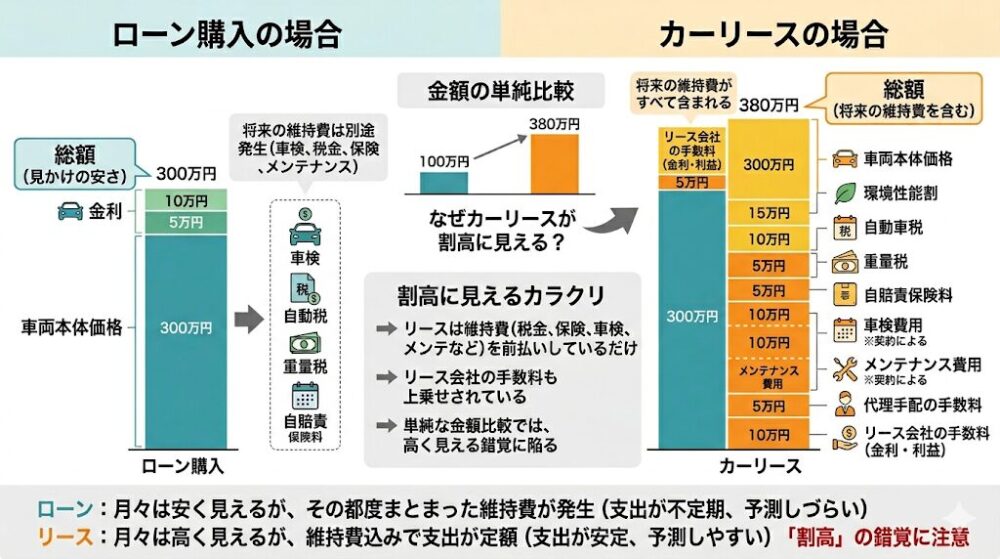

カーリースは、現金一括購入や銀行のマイカーローンで購入する場合と比較して、「総支払額(最終的に支払う金額の合計)」が高く見えてしまうという心理的ハードルがあります。

このデメリットの起源は、カーリースの月額料金に含まれる内容にあります。カーリースの料金には、車両本体価格だけでなく、契約期間中の自動車税、環境性能割、重量税、自賠責保険料、さらには車検費用やメンテナンス費用などがすべて含まれています(プランによって内容は異なります)。

ローン購入の場合は「車両価格と金利」だけが総額として見えますが、リースではこれらの「将来の維持費」がすべて上乗せされた状態で総額が計算されます。また、リース会社もビジネスであるため、車の調達や税金支払いなどの代理手配にかかる金利や事務手数料が月額料金に含まれています。そのため、単純に金額の数字だけを並べて比較すると、カーリースのほうが割高に見えるという錯覚に陥りやすいのです。

私自身、税金や維持費がコミコミだから総支払額が割高になることは事前に頭では理解していました。

しかし、実際に毎月お金を払い続けて強く感じるのは「これだけの金額を支払っているのに、最終的に車は自分のものにならない」という虚無感です。私が契約したKINTOは、クローズドエンド方式で車両の買い取りができないため、契約満了時には必ず車を返却しなければなりません。手元に資産(車)が残らないという事実が、割高感をさらに増幅させています。

このデメリットに対する完全な回避策は、カーリースの価値を「単なる金額」ではなく「時間と手間の削減効果」や「将来の不安解消」として捉え直すこと、そして出口戦略を明確にすることです。

長期契約で月々の負担を抑えられるカーリースを選ぶことで、突発的な車検代や毎年の自動車税の支払いに備えて貯金を取り崩すストレスから解放されます。この「精神的なゆとり」と「手間の削減」こそが、割高な手数料に見合うカーリースの真の価値です。

「払うだけ払って車が手元に残らない」という割高感を完全に回避するためには、リース期間満了時にそのまま車の所有権が自分に移る「車がもらえるプラン」を提供するカーリースを選択してください。これにより、最終的に車が自分の資産となるため、掛け捨ての感覚を無効化できます。

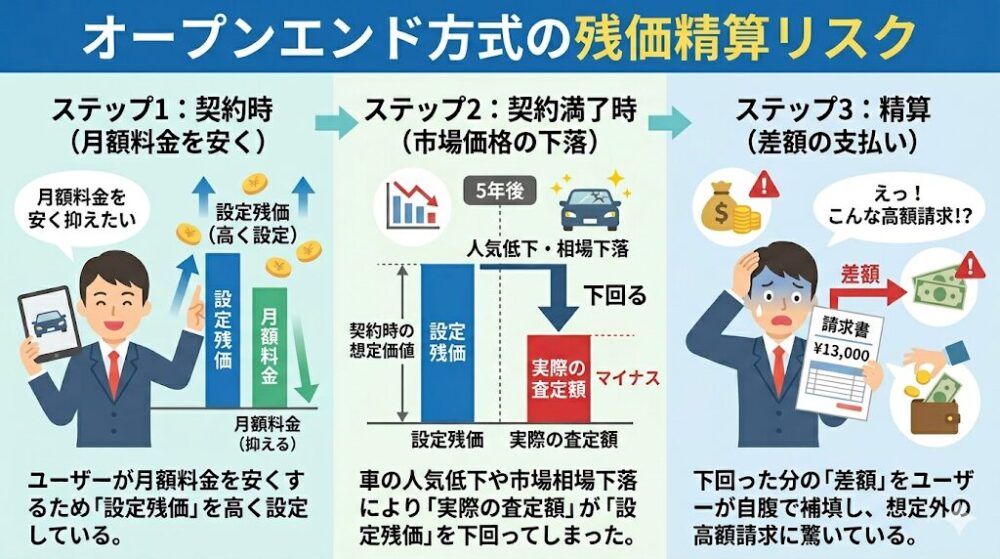

カーリース特有のトラブルとして、「契約満了時に数十万円の追加費用を請求された」という事例があります。これは「残価精算(ざんかせいさん)」というメカニズムによるものです。

リース料金はあらかじめ設定された「残価(数年後の予想下取り価格)」を差し引いて計算されます。しかし、リース契約には残価の取り扱いに関して「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。

オープンエンド方式の場合、契約時にリース会社と利用者の間で残価を公開して設定します。利用者は月額料金を安く見せるために、残価をあえて高く設定することができます。しかし、契約満了時に実際の車の査定額が、当初設定した残価を下回っていた場合、その「差額」を利用者が自腹で補填(精算)しなければなりません。

これが想定外の高額請求を招く最大の原因です。

車の人気が落ちたり、中古車市場全体の相場が下落したりといった、利用者が全くコントロールできない要因で借金を背負うリスクがあるのです。

この恐ろしいリスクを完全に無効化する方法は一つしかありません。

残価精算のない「クローズドエンド方式」のカーリースを絶対に選ぶ。

クローズドエンド方式では、残価は非公開となりますが、契約満了時の残価変動リスク(中古車市場の暴落などによる価値の低下)はすべてリース会社が負うことになります。利用者は、返却時に通常使用の範囲内であれば、残価との差額を追加で請求されることは一切ありません。

契約前に、そのリース会社がどちらの方式を採用しているかを必ず確認してください。個人の利用においては、安心を買うという意味でもクローズドエンド方式が鉄則です。

| 契約方式の違い | 残価の開示 | 残価の精算義務(満了時のリスク) | 月額料金の傾向 |

|---|---|---|---|

| オープンエンド方式 | あり(公開) | あり(想定残価を下回ると差額請求される) | 契約時に安く設定しやすいがリスク大 |

| クローズドエンド方式 | なし(非公開) | なし(市場価値が下がっても請求されない) | 比較的一定で、最後まで安心して乗れる |

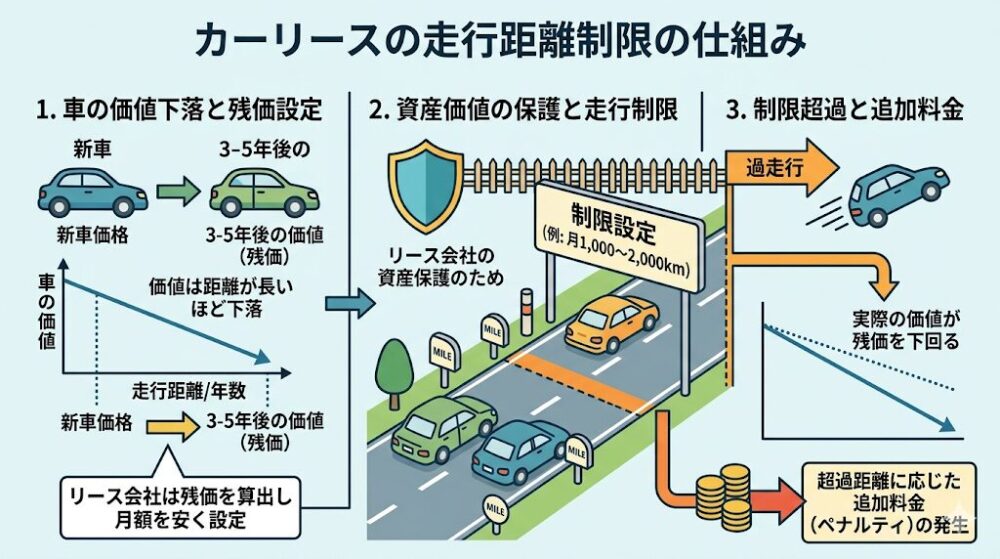

長距離のドライブが趣味の方や、車を通勤で毎日使う方にとって大きなネックとなるのが、カーリースの「走行距離制限」です。

なぜ自分が借りている車なのに走行距離に制限が設けられるのでしょうか。そのメカニズムは、前述の「残価設定」を正確に機能させるためです。

車の価値は、走行距離が長くなればなるほど下落します。リース会社は、3年後や5年後の車の価値(残価)をあらかじめ算出して月額料金を安くしています。もし利用者が制限なしに無尽蔵に走り回ってしまえば、車は過走行状態となり、想定していた残価を大きく下回ってしまいます。

リース会社の資産価値を保護するため、一般的なカーリースでは「月間平均1,000km〜2,000km」程度の走行距離制限が設けられています。これを超過してしまった場合、契約満了時や車を返却する際に、超過した距離に応じた追加料金(ペナルティ)を支払わなければなりません。

▶関連記事:カーリースの走行距離オーバーをごまかすのは犯罪!メーター改ざんの末路と正しい対処法

私が利用しているKINTOの場合、走行距離制限は「月換算で1,500km」と定められています。3年契約であればトータルで54,000kmです。

私自身、毎日車で長距離通勤を行っているため、契約満了を迎える頃にはこの制限をオーバーしてしまうかもしれないという強い焦りを感じています。

KINTOの場合、超過するとトヨタ車で1kmあたり11円(税込)の追加精算が発生します。毎日のようにメーターを気にしながら運転するのは、想像以上にストレスです。

この制限によるストレスを完全に無効化するには、ご自身の車の使い方に合わせた対策が必須です。

通勤で往復何km走るか、週末の買い物やレジャーでどれくらい走るかを契約前に算出し、ゆとりのある距離制限(月間2,000kmなど)が設定できるリース会社を選びます。

最も確実な回避策は、走行距離制限そのものが撤廃されるプランを選択することです。契約満了時に車がもらえるプランであれば、最終的に車をリース会社に返却する必要がないため、車の価値(残価)を保つ必要がなくなり、走行距離制限が無効化されます。長距離走行が多い方は、このプラン一択と言っても過言ではありません。

カーリースでは、契約満了時や中途解約時に車を返却する際、「原状回復(げんじょうかいふく)」をして返す義務があります。これが予期せぬ修復費用の請求リスクとなります。

リース車両の所有権はあくまでリース会社にあります。賃貸マンションの退去時と同じように、車も借りた時の状態(原状)に戻して返すのが基本ルールです。

通常の使用による経年劣化(細かな洗車傷や自然な色褪せなど)は問題ありませんが、利用者の不注意でつけてしまった目立つ傷、へこみ、車内の取れない汚れやタバコの焦げ跡などがある場合、返却時の査定でマイナスとなります。

その結果、修復費用(クリーニング代や板金塗装代)を原状回復費用として請求されるリスクがあるのです。

▶関連記事:カーリースでアイコス(電子タバコ)を吸うとバレる?返却時の高額クリーニング代の罠

▶関連記事:カーリースは犬(ペット)の同乗NG?返却時の違約金トラブルを防ぐ完全対策マニュアル

私はまだ契約期間を終えていませんが、この「原状回復費用の請求リスク」が頭から離れず、非常に苦労しています。飛び石による小さな傷や、狭い駐車場での擦り傷に過敏になり、他人の車を預かっているような感覚が抜けません。

期間中ずっと心理的なストレスを感じながら利用しているのが実情です。

車を運転する以上、傷やへこみのリスクを完全にゼロにすることは不可能です。この心理的ストレスと金銭的リスクを無効化するためには、以下の回避策を実践してください。

リース会社によっては、オプションのメンテナンスプランに加入することで、返却時の原状回復費用(一定金額まで)を免除してくれるサービスがあります。また、リース専用の任意保険(車両保険)に加入し、万が一の事故による修復費用を保険でカバーできる体制を整えることが絶対に必要です。

走行距離制限の回避策と同様に、「車がもらえるプラン」を選べば、そもそも車を返却する義務が消滅します。車を返さないため原状回復の義務も発生せず、小さな傷やへこみを気にすることなく、マイカーと全く同じ感覚で気楽に乗ることができます。

▶関連記事:カーリースの傷を自分で直すとバレる?DIY修理のリスクと安く原状回復する裏技

車好きの方や、ライフスタイルに合わせて車を便利に使いやすくしたい方にとって、「カスタマイズが禁止されていること」は大きなデメリットとなります。

カーリースの車検証を見ると、「所有者」の欄にはリース会社の名前が、「使用者」の欄には契約者の名前が記載されています。利用者はあくまで「使用権」を借りている状態に過ぎません。

そのため、アルミホイールの変更、マフラーの交換、カーナビの社外品への換装、さらには車体に穴を開けるような大掛かりなドレスアップなど、車の価値に影響を与えるような改造やカスタマイズは原則として禁止されています。

もし無断でカスタマイズを行った場合、前述の「原状回復義務」に基づき、返却時にすべて純正部品に戻す必要があり、そのための取り外し工賃や部品代が利用者の自己負担となります。

KINTOを利用している私も、この点においてものすごく後悔しています。

KINTOは完全な返却前提のサービスであり、最終的な車の買い取りも不可です。市販の便利なパーツを取り付けたり、好みの外装にカスタムしたりしたくても、「どうせ返す時には元に戻さないといけないから意味がない」と諦めざるを得ません。自分好みにできないことで、車に対する愛着が湧きにくくなってしまいました。

車を自分好みに染めたい、自由に手を加えたいという要望を満たすための完全な回避策は以下の通りです。

一部のカーリースでは、7年や9年といった長期契約を条件に、契約満了と同時に車の所有権がリース会社から利用者に移転するプランを提供しています。このプランを契約すれば、「最終的には自分の所有物になる」ことが確定しているため、リース期間中であっても(車検に通る合法の範囲内であれば)自由なカスタマイズが認められるケースがほとんどです。

車がもらえるプランは、「自分のものにならない」「カスタマイズできない」「走行距離を気にしなければならない」「傷をつけてはいけない」というリースの数々の弱点を一気に無効化する最強の解決策と言えます。

ここまで、カーリースの7つのデメリットとその回避策を詳しく解説してきました。自身のライフスタイル(適性)と照らし合わせて、カーリースが向いているかどうかが見えてきたのではないでしょうか。

カーリースは「万人にとって最適な魔法のサービス」ではなく、あくまで「車の利用手段の一つ」です。仕組みを正しく理解し、自分の環境に合ったプラン(クローズドエンド方式、車がもらえるプラン、適切な契約期間など)を選ぶことができれば、カーリースは非常に便利で快適なカーライフを提供してくれます。

▶関連記事:【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較

カーリースが「やめとけ」と言われる7つのデメリットと、その発生メカニズム、そして失敗を無効化する完全回避策を振り返ります。

私自身がKINTOで感じている失敗や後悔も、事前にこれらのメカニズムを深く理解し、自分の生活環境(長距離通勤やカスタマイズ志向など)と照らし合わせていれば、回避できたはずのものでした。

読者の皆様には、表面的なメリットやデメリットの言葉に踊らされることなく、その根源的な理由を理解した上で、ご自身にとって最も合理的な選択をしていただきたいと切に願っています。

カーリースのデメリットや仕組みに関連して、利用者が契約前に抱きやすい疑問を簡潔にまとめました。

カーリースは、「まとまった初期費用(頭金)を用意せずに新しい車に乗りたい人」「毎年の自動車税や車検代の支払いに備えて貯金を取り崩すのが面倒な人」「メンテナンスや車検の手配など、車に関する面倒な手続きをすべてお任せしたい人」に非常に向いています。常に安全装備が搭載された最新モデルに手間なく乗り換えたい方にとって、理想的なサービスと言えます。

「車の所有権を持ちたい人」「自由に車を改造・カスタマイズしたい人」「長距離走行が非常に多い人」は、カーリース特有の制限がストレスになる可能性が高いため、ローンや現金での購入が向いています。また、資金に余裕があり、最終的に車を売却して次の車の資金に充てる(リセールバリューを狙う)ことを重視する方も、購入のほうが適している場合があります。

修理が可能な事故であれば、利用者の負担(または加入している任意保険)で車を修理し、そのままリースを継続します。しかし、車が「全損(修理不可能)」になったり「盗難」に遭ったりして車が使用できなくなった場合は、その時点でリース契約は強制的に「中途解約」となります。この場合、リース会社から高額な違約金が一括で請求されるため、万が一に備えてカーリース専用の車両保険が含まれた任意保険への加入が絶対に必要です。

▶関連記事:カーリースで自損事故を起こし全損・廃車になるとどうなる?強制解約と違約金の恐怖

はい、あります。カーリースは月額料金を数年にわたって分割払いする契約であるため、マイカーローンと同様に信販会社による所定の審査が行われます。年収に対する返済負担率が高すぎる場合や、過去にクレジットカード等の支払いで延滞履歴がある場合は、審査に通らない可能性があります。ただし、ローンよりも残価を差し引いている分、審査対象となる金額が低くなるため、ローンに落ちた人でもリースなら審査に通るケースも存在します。不安な場合は、審査が比較的通りやすいとされる自社リースなどを検討するのも一つの方法です。