定額カルモくんのメンテナンスプランは「いらない」?原状回復費用の罠と損する人の分かれ道

カリノル

リスマチ0

ニコノリの「もらえるパック」は、将来のライフスタイル変化に対する長期契約特有の「時間の縛り」と、中途解約時の「極めて高額な違約金リスク」という重大なデメリットを内包しています。

特に、最終的に車がもらえるという「残価0円」の特殊な契約構造上、万が一の全損事故やライフスタイルの変化に伴う中途解約においては、想像を絶する自己負担が発生する可能性が高いプランです。

このプランは決して万人に適したものではなく、将来の生活環境が完全に固定化されている少数の人にのみメリットをもたらす、極めて尖った金融商品であると認識すべきです。

カーリースにおける後悔の大半は、サービス自体が悪徳であったり欠陥があったりするから起こるわけではありません。契約者の現在のライフスタイルや将来の不確実性と、リースプランの厳格な契約構造との間に生じる「ミスマッチ」こそが、すべての後悔の元凶なのです。

当ブログ「リスマチ0」は、私と同じような痛みを伴う失敗を防ぐため、企業の宣伝文句を鵜呑みにせず、徹底的なミスマッチ診断を行うための客観的な羅針盤です。

ニコノリのサービス全般に関する任意保険の未付帯や店舗対応のバラツキといったデメリットについては、以下の記事で解説しています。

ニコノリの「もらえるパック」は、契約満了時に車を自己所有にできるという非常に魅力的な響きを持っています。

しかし、金融商品の目論見書を読み解くような高度な専門的視点を持ってその契約構造を精査すると、そこには契約者の将来の自由を奪い、想定外の出費を強いる可能性のある4つの冷徹なデメリットが存在します。

ここでは、表面的なメリットの裏に隠されたリスクの全容を定量的に解明していきます。

第一の、そして最大のデメリットは、極めて長期にわたる「時間の縛り」がもたらすライフスタイルの硬直化です。

ニコノリの公式サイト上では、もらえるパックは基本的に「9年契約」が前提の仕様となっており、月額料金も9年契約をベースに安く見せるように設計されています。

しかし、公式に直接問い合わせを行った結果、実際には「7年」または「9年」のいずれかから契約期間を選択できることが判明しています。

当然ながら、契約期間を7年に短縮した場合は、車両代金をより短い期間で分割することになるため、月々の支払額は9年契約よりも大きくなります。

| もらえるパックの契約期間 | 月額料金の傾向 | ライフスタイル変化への対応力 |

| 9年契約(公式サイト推奨) | 最も安く抑えられる | 極めて低い(縛りが強い) |

| 7年契約(問い合わせで選択可) | 9年契約より割高になる | 9年よりはマシだが依然として低い |

問題は、7年であれ9年であれ、個人のライフスタイルに劇的な変化をもたらすには十分すぎるほど長い歳月であるという事実です。

例えば、25歳の独身時代に「月額が安いから」という理由で軽自動車の「もらえるパック(9年)」を契約したとします。9年後、その方は34歳になっています。その間に結婚し、子供が生まれ、さらには親の介護が始まるかもしれません。あるいは、車が不要な都市部への転勤を命じられる可能性もあります。

ライフイベントの進行に伴い、軽自動車ではベビーカーや家族全員の荷物を積むことができず、ミニバンへの乗り換えが急務になるという事態は容易に想定されます。

しかし、リース契約には「他車種への途中乗り換え」という柔軟な仕組みは存在しません。車体サイズや乗車定員のミスマッチが生じたとしても、長期契約の縛りがあるために身動きが取れず、日々の生活において極めて不便な思いを強いられ続けることになります。

これは、カーリースにおける最も典型的な「ミスマッチによる後悔」のパターンです。

ライフスタイルの変化に耐えきれず、あるいは病気や海外転勤などの不可抗力によってどうしても車を手放さなければならなくなった場合、第二のデメリットである「高額な違約金リスク」が容赦なく牙を剥きます。

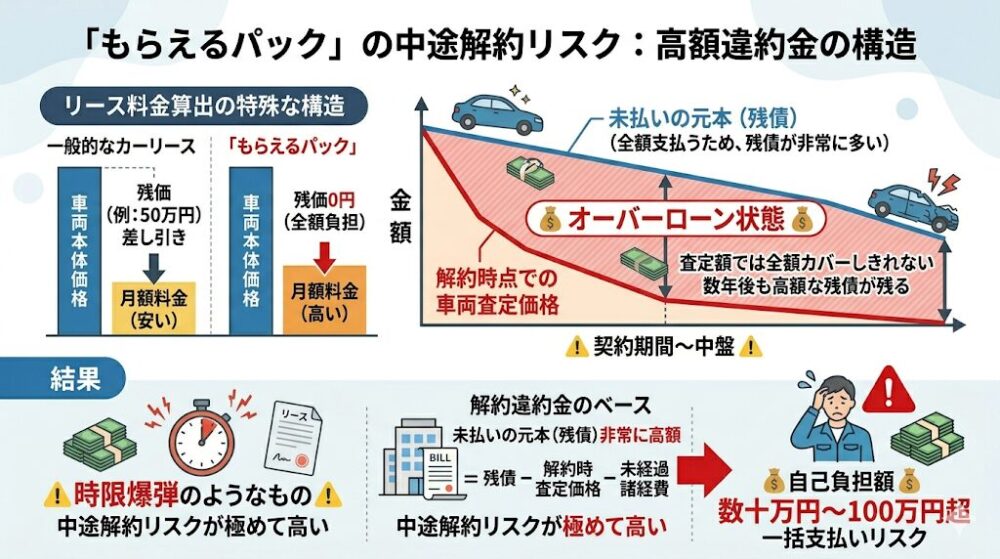

この違約金が高額化する最大の理由は、「もらえるパック」が最終的な残価(みなし査定価格)を「0円」に設定して月額料金を算出する特殊な構造を採用しているためです。

一般的なカーリースでは、数年後の残価(例:50万円)をあらかじめ車両本体価格から差し引き、残りの金額だけを月割りにしてリース料を計算します。しかし、もらえるパックでは最終的に車を譲渡するために残価を差し引かず、車両代金の全額(100%)を契約月数で割って負担することになります。

中途解約時の違約金は、基本的に「残りの契約月数分のリース料」をベースに、未経過分の自賠責保険料や税金などを差し引き、解約時点での車両の査定価格を加味して算出されます。

しかし、残価0円で組まれた契約では、契約期間の序盤から中盤にかけて「未払いの元本(残債)」が非常に多く残っています。そのため、解約時点の車両を中古車として査定してその価値を差し引いたとしても、残債が査定額を大きく上回る「オーバーローン状態」に陥っていることがほとんどです。

結果として、数十万円から、場合によっては100万円を超える現金を一括で支払うよう求められるリスクが極めて高いのです。中途解約リスクという観点において、もらえるパックは時限爆弾を抱えているようなものです。

第三のデメリットは、車の経年劣化に対する防御策の欠洪です。

新車を購入またはリースした際、国産車メーカーには万が一の故障に無償で対応してくれる「新車保証」が付帯しています。この新車保証は大きく2つのカテゴリーに分けられます。

| 新車保証の種類 | カバーされる対象部品の例 | 保証期間(一般的な国産車) |

| 一般保証 | エアコン、パワーウィンドウ、純正カーナビ、オーディオ | 新車登録から3年間 または 6万km |

| 特別保証 | エンジン、ステアリング機構、トランスミッション、シートベルト | 新車登録から5年間 または 10万km |

エアコンやナビなどの電装系をカバーする「一般保証」はわずか3年で切れ、エンジンやトランスミッションといった「走る・曲がる・止まる」に関わる最重要部品をカバーする「特別保証」も5年で満了となります。

ここでもらえるパックの「9年契約」という期間が重くのしかかってきます。9年契約を結んだ場合、6年目から9年目までの「丸4年間」は、すべてのメーカー保証が完全に切れた「無保証状態」で走り続けることを意味します。

車という機械は、新車登録から5年を過ぎたあたりから、ゴム類の劣化や電装パーツの寿命が徐々に顕在化し始めます。

もしこの無保証の4年間に、エアコンのコンプレッサーが壊れたり、エンジンの冷却系統にトラブルが発生したりした場合、その修理費用は10万円、20万円という単位で跳ね上がりますが、リース会社はこれを負担してくれません。すべて「契約者の自己負担(実費)」となります。

カーリースを利用する最大の目的は「月額定額制によって家計の支出をフラットに保つこと」であるはずです。しかし、6年目以降に突発的な高額出費のリスクを抱え続けることは、カーリース本来の財務的安定性を根本から揺るがす致命的なミスマッチを引き起こします。

第四のデメリットは、「契約満了時に車がもらえる」という最大のセリングポイントの裏に隠された冷徹な現実です。

9年間リース料を支払い続けた結果、その車が自分の所有物になるという響きは、一見すると非常に得をしているように感じられます。しかし、冷静に市場価値を分析すると、9年落ちの車両の資産価値は驚くほど低いという事実に直面します。

例えば、国内で絶大な人気を誇り、リセールバリュー(再販価値)が高いとされる軽自動車「ホンダ N-BOX」の買取相場データを参照してみましょう。一括査定サイトのデータによれば、9年落ちのN-BOXの平均買取価格は約33万6千円に過ぎません。状態が悪ければ最低買取価格が8万3千円台まで落ち込むことも確認されています。比較的高値がつく人気の「カスタムG・EXターボ」グレードであっても、59万円から93万円程度が限界です。

| ホンダ N-BOX(9年落ち)の買取相場 | 金額の範囲 |

| 平均買取価格(全体) | 約336,584円 |

| 最低買取価格(状態による) | 約83,160円 |

| カスタムG・EXターボ 4WD | 約67.9万円 ~ 93.3万円 |

| カスタムG・EXターボ 2WD | 約59.9万円 ~ 83.7万円 |

9年間にわたって月額料金(N-BOXの例:約27,456円)を支払い続けた総額は、およそ300万円近くに達します。しかし、最終的に手に入る「資産」の価値は、せいぜい数十万円です。

さらに深刻なのは、9年という歳月を経た車は、資産というよりも「負債の入り口」に立っているという点です。

9年目以降は、タイミングベルト(またはチェーン周り)、オルタネーター(発電機)、ウォーターポンプといった非常に高額な消耗部品が一斉に交換時期を迎えます。もらった直後にやってくる車検費用や、これら高額部品のメンテナンス費用は、リース期間が終わっているためすべて自己負担です。

「車がもらえるからお得」と安易に飛びつく前に、もらった後に待ち受ける維持費の波を自力で乗り越えられるのか、そしてその老朽化した車にさらに数年乗り続ける意思があるのかを、シビアに自己診断する必要があります。

ニコノリには、もらえるパックだけでなく、契約満了時に車をリース会社に返却することを前提とした「標準パック(3年・5年・7年など)」も用意されています。

もらえるパックとの間で生じるミスマッチを防ぐためには、両者の契約構造の違い、特に「リスクの所在がどこにあるか」を正確に把握しておく必要があります。

カーリースの契約方式には、大きく分けて「オープンエンド方式」と「クローズドエンド方式」の2種類があります。

意外と勘違いされやすいですが、ニコノリの標準パックは「クローズドエンド方式」を採用しています。そのため、契約満了時に車の査定額が予定を下回っていたとしても、契約者がその差額を支払う残価精算の義務はありません。さらに、満了時に希望すれば車両を買い取る選択も可能です。

一方、もらえるパックも最終的に車を譲渡するため、契約満了時における残価精算の恐怖からは完全に解放されます。返却時の傷やへこみを気にする必要もありません。

しかし、これは決して「契約全体からリスクが消滅した」わけではありません。先述した通り、「満了時の残価精算リスク」がない代わりに、「中途解約時の高額違約金リスク」へと姿を変えて契約期間のど真ん中に居座っているに過ぎないのです。

満了まで絶対に中途解約しないという強固な生活基盤と覚悟がない限り、もらえるパックはハイリスクな選択となり得ます。

カーリースを利用する上で、ドライバーに最も重くのしかかるプレッシャーの一つが「走行距離制限」です。

ニコノリの標準パックでは、公式サイトの一例として「5年で3万キロ(月間500km)」や「5年で6万キロ(月間1000km)」といった上限が記載されていますが、これはあくまで一例に過ぎません。実際には、最長で2,500km/月まで制限を延長して設定することが可能です。

もちろん、走行距離制限を長くするほど月額料金は高くなりますが、極端に短くて実用性に欠けるわけではありません。

対して、9年契約の「もらえるパック」では、最終的に車を返却しないため、この走行距離制限が実質的に「無制限」となります。毎日の長距離通勤や休日のロングドライブでも、メーターの数字を一切気にする必要がない点は、精神的なプレッシャーからの解放という点で非常に大きなメリットに感じられます。

しかし、ここには重大な矛盾が存在します。

「走行距離制限がない」からといって、年間2万キロペースで走り続け、9年間で合計18万キロも走破してしまった場合どうなるでしょうか。車のエンジンや駆動系部品、サスペンションなどは過酷な消耗状態に陥り、あちこちから異音が発生するような状態になっているでしょう。

契約満了時にその車を「もらった」ところで、すでに機械としての寿命を迎えつつあるスクラップ同然の車を押し付けられる結果となります。

制限がないからといって無計画に走りすぎれば、結局は自分の首を絞める(もらえる車の価値と寿命を自ら破壊する)ことになるという事実を忘れてはなりません。

「制限がない」ことと「車が劣化しない」ことは全く別の問題なのです。

カーリースを利用する上で、契約者が最も警戒すべきテールリスク(発生確率は低いものの、ひとたび発生すれば甚大な財務的被害をもたらすリスク)が、事故による車両の「全損」です。

自身の過失による自損事故であれ、もらい事故であれ、また台風や水没などの自然災害であれ、車が修復不可能な状態に陥った瞬間に、カーリース特有の残酷な精算メカニズムが強制発動します。

リース契約中の車を全損事故で失った場合、「その車両を将来的にリース会社へ返却する」または「契約満了まで維持する」ことが物理的に不可能となります。そのため、事故が発生したその日をもって、リース契約は強制的に解除(解約)となります。

契約が解除されると、リース会社からは「残りの契約期間分のリース料」と「設定残価(もらえるパックの場合は未払いの元本全額)」を合計した、莫大な「違約金」が一括で請求されます。

もらえるパックの場合、月額料金を安くするために長期間(9年)で分割しているため、契約初期や中盤での全損は致命的な財務ダメージを引き起こします。

例えば、9年契約の2年目(未経過期間7年)で新車を全損させてしまった場合、残り7年分のリース料に相当する200万円〜300万円もの請求が突然舞い込むことになります。車を失って途方に暮れているところに、新車をもう一台買えるほどの借金だけが残るという、まさに悪夢のような事態に直面するのです。

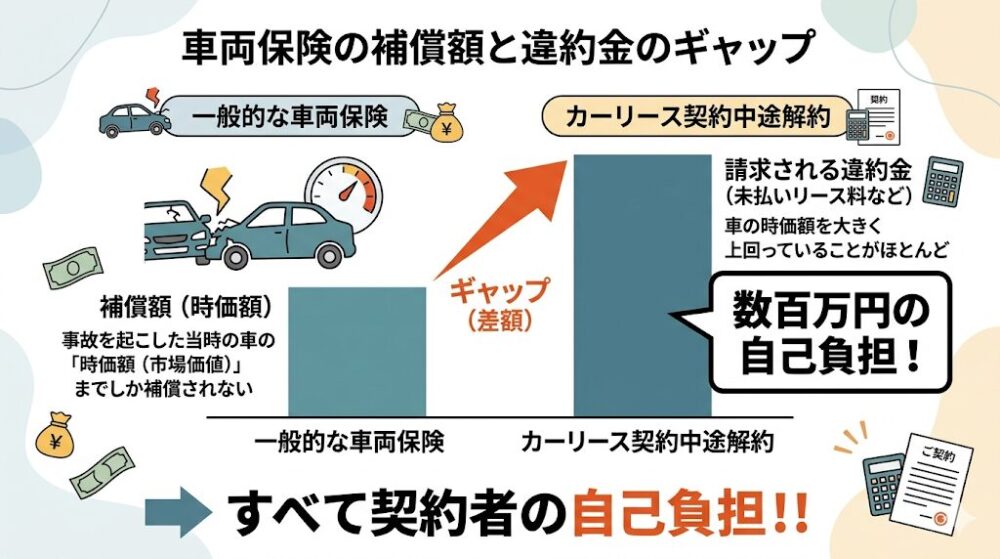

この破滅的な全損リスクを回避するためには、自賠責保険とは別に、任意保険への「車両保険」の付帯が絶対条件となります。しかし、一般的な自動車保険(ネット型保険など)の車両保険では、カーリースの違約金を完全にカバーできないケースが多発しています。

一般的な車両保険は、事故を起こした当時の車の「時価額(市場価値)」までしか補償されません。しかし、リース会社から請求される高額な違約金(未払いリース料の総額など)は、車の時価額を大きく上回っていることがほとんどです。

この「違約金」と「保険の補償額(時価額)」の間に生じる数百万円のギャップは、すべて契約者の自己負担となってしまいます。

ニコノリでは、この恐ろしいギャップリスクを完全に排除するために、損害保険ジャパン株式会社(損保ジャパン)と提携した「ニコノリ専用自動車保険(リース特約付き)」を提供しています。

この専用保険の最大の強みは、万が一の全損時に発生する違約金を、時価額に関係なく全額カバー(違約金特約)できる点にあります。

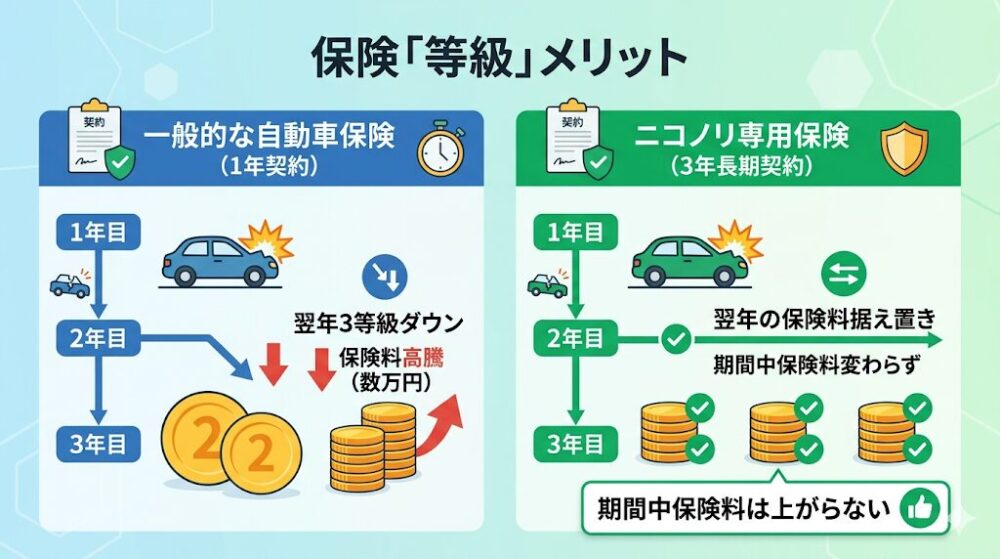

さらに特筆すべきは、保険の「等級」に関するメリットです。

一般的な自動車保険は1年ごとの更新であり、事故を起こして保険を使用すれば、翌年の等級が3等級ダウンし、保険料が数万円単位で高騰します。しかし、ニコノリ専用保険はカーリースに特化した「3年間の長期契約」を結ぶことが可能です。

この3年間の契約期間中に万が一事故を起こして保険を使用しても、期間中であれば翌年の保険料が上がることはありません。

「もらえるパック」を契約する上で、月額料金を少しでも安くしようとネット型の安い任意保険で済ませようとするのは、命綱なしで綱渡りをするようなものです。万が一のリスクに対する究極の防衛策として、リース特約付きの専用保険への加入は「不可避の絶対条件」であると断言します。

ここまでの分析で、もらえるパックのデメリットやリスクを詳細に解剖してきました。長期契約の縛り、残価0円ゆえの高額な違約金、そしてメーカー保証切れのリスク。

しかし、これらのリスクに対する強力なヘッジ手段として、ニコノリが公式に用意している「ある特典」の存在を提示しなければなりません。

それが、契約経路(どこで申し込むか)によって生じる圧倒的な特典格差です。

デメリット3で指摘した通り、9年間のリース期間中、6年目以降はメーカーの特別保証(5年で満了)が切れ、高額な修理費用が100%自己負担となる大きなリスクが存在します。カーリースにおいて、この魔の期間をどう乗り切るかは極めて重要な課題です。

しかし、ニコノリを「WEB(オンライン)経由」で契約した場合に限り、このメーカー保証切れの期間をカバーする「ニコノリ新車特別保証」が、なんと追加料金なしで最大9年間付帯するという、極めて強力な特典が用意されています。

このオンライン限定の保証により、エンジンやトランスミッションなどの重要部品が6年目以降に故障した場合でも、無償で修理を受けることが可能となります。

つまり、長期契約における最大の不安要素であった「経年劣化に伴う突発的な修繕コスト」のリスクが劇的に排除されるのです。

特筆すべきは、この9年間保証という生命線とも言える特典が、「店舗での直接契約では付帯しない」という理不尽な事実です。

同じ車種を選び、同じ月額料金を支払い、同じ9年間乗り続けるにもかかわらず、契約の入り口を「近所の店舗」にするか「自宅のスマホ(オンライン)」にするかというわずかな違いだけで、将来数十万円規模の修理費用の負担の有無が決定されてしまうのです。

カーリースにおけるミスマッチを未然に防ぎ、将来のリスクを最小化する(リスマチ0を実現する)という観点から結論付けるならば、ニコノリの「もらえるパック」を検討する際、実店舗に足を運んで契約書にサインをするという選択肢はあり得ません。

対面で説明を受けたいという気持ちは理解できますが、その安心感の代償として9年間の修理保証を手放すのは、あまりにも非合理的な財務判断です。

オンライン契約の手軽さや来店不要という表面的なメリットではなく、6年目から9年目までの4年間という最も故障リスクが高まる魔の期間を、自己負担ゼロで乗り切るための「強力な財務の盾」を無償で獲得するためにこそ、オンラインを経由しなければならないのです。

もし、ここまでのリスク分析を読んだ上で、それでも「自分のライフスタイルなら9年間絶対に乗り続けられる」と確信できたのであれば、ニコノリのサービス自体は初期費用ゼロで新車に乗れる優れた選択肢です。

その場合は、将来の資産を防衛するためにも、必ず以下のオンライン公式サイトを経由して「ニコノリ新車特別保証」を確実に入手してください。

当ブログのコンセプトは、単なるサービスの批判ではありません。

ここまでニコノリ「もらえるパック」の契約構造を徹底解剖した結果、「自分には9年契約は長すぎる」「途中でライフスタイルが変わるかもしれない」と気づいた方に向けて、最適な代替ソリューション(別のカーリース会社)をご提案します。

ミスマッチに気づいたなら、自分のライフスタイルに合った別のプランを選び直せば良いのです。

もらえるパックの9年という長期契約や、中途解約時の高額な違約金が怖いと感じた方には、ニコノリの標準パックのように残価精算の責任がリース会社側にあり満了時の追加支払いが不要な「クローズドエンド方式」を採用しているカーリースを選びつつ、さらに最初から「中途解約が柔軟にできる」プランを選ぶべきです。

例えば、一部の他社リースやサブスクリプションサービスの中には、一定期間(例えば3年)経過後は、解約金なしでいつでも乗り換えや返却が可能なプランが存在します。

月額料金はニコノリの9年契約より割高になることもありますが、将来の不確実性に対する「保険料」だと考えれば、非常に合理的な選択です。

「9年という長期間は縛られたくないが、走行距離制限や契約満了時の傷の精算(原状回復)のプレッシャーからは解放されたい」という方には、契約年数の選択肢が広く、柔軟な解約ルールを持つ他社サービスが適しています。

例えば、「オリックスカーリース」というサービスでは、月間の走行距離制限は2,000kmに設定されていますが、契約満了時にはそのまま車がもらえるプラン(いまのりセブン、いまのりナインなど)が用意されているため、実質的には走行距離無制限として利用できます。最後にもらうことを前提とすれば、自身の好みに合わせたカスタムも可能です。

さらに最大のメリットとして、契約開始から一定期間が経過した後は、解約金なしで自由に乗り換えや返却ができる柔軟性を備えています。

将来のライフスタイルの変化に備えつつ、もらえるメリットも享受したい場合は、非常に有力な比較候補となります。

カーリース選び全体の後悔を防ぐためのライフスタイルとのミスマッチ診断については、当ブログの「カーリースはやめとけ?失敗経験者が教える『後悔しない』ライフスタイル別選び方とミスマッチ診断」を必ずご確認ください。最適な会社選びのヒントが網羅されています。

ニコノリの「もらえるパック」は、決して万人に推奨できる魔法のプランではありません。

その契約構造には、長期契約によるライフスタイルの硬直化や、中途解約時の過酷なペナルティが組み込まれており、契約者の状況によっては致命的なミスマッチを引き起こす劇薬となり得ます。

しかし、リスクの全容を正確に把握し、適切な防衛策(専用保険やオンライン契約)を講じることで、ミスマッチをゼロに近づけることは可能です。

最後に、本プランに関するミスマッチ診断の最終結果を提示します。

カーリースにおける真の満足度は、いかに目先の月額料金を安く見せるかではなく、いかに自身のライフスタイルとプランの特性を適合させるかにかかっています。

企業のメリット訴求に惑わされることなく、長期的なリスクマネジメントの視点を持って、後悔のない最適な選択を行っていただきたいと切に願います。

ニコノリの公式サイト上では、月額料金を最も安く見せて訴求するために「9年契約」がデフォルトの仕様となっていますが、公式への直接の問い合わせにより7年契約も選択可能であることが確認されています。7年契約の場合、車両代金をより短期間で分割するため、当然ながら月々のリース料金は9年契約よりも高額になります。

しかし、将来のライフスタイルの変化(結婚、出産、親の介護、転居など)が少しでも予測される場合は、月額料金が多少上がったとしても、拘束期間が2年短縮される「7年契約」を選択する方が、圧倒的に賢明なリスクマネジメントとなります。中途解約による数百万円規模の違約金リスクを回避できる確率が高まるからです。目先の数千円の安さよりも、自身の向こう7〜9年のライフイベントの確実性を天秤にかけて判断すべきです。

原則として、カーリースの中途解約は利用規約により固く禁じられています。しかし、海外転勤、運転免許の返納を伴う深刻な病気、契約者の死亡、または車両の全損事故といった不可抗力による「やむを得ない事情」が発生した場合は、サポートセンターとの協議の末に中途解約が認められるケースがあります。

ただし、ここで絶対に勘違いしてはならないのは、「解約が認められる=無償で辞められる」という意味では全くないということです。解約が承認されたとしても、残りの期間のリース料や未経過分の諸費用、そして解約時点の車両査定価格を用いた厳密な精算が行われます。

もらえるパックは残価設定が0円であるため残債が多く、結果として極めて高額な違約金(数十万円〜百万円以上)の一括支払いが求められることに変わりはありません。中途解約は「絶対に避けるべき非常事態」として認識しておく必要があります。

もらえるパックの最大の特徴は「契約満了時に車がそのまま自身の所有物になる(名義変更される)」という点ですが、これは「もらった古い車に一生乗り続けなければならない」という罰ゲームではありません。

契約満了で車を自身の名義にしてもらった直後に、その車を中古車買取業者に売却し、その売却資金を元手にしてニコノリや他社の新しいカーリースを再契約したり、新車を購入したりすることは完全に自由です。

ただし、デメリットのセクションで詳細に分析した通り、9年落ちの車両の買取相場は大幅に下落しています(N-BOXの例で平均約33万円程度)8。そのため、次の車への潤沢な乗り換え資金(頭金)になると過度な期待を持たず、あくまで「諸費用の足しになる程度のボーナス」と控えめに考えておくのが、資金計画を狂わせないための安全な思考法です。