連絡こない・納車遅いは本当?ニコノリの悪い評判と口コミから紐解くサポート体制のミスマッチ診断

カリノル

リスマチ0

トヨタのカーリース(車のサブスクリプション)サービスであるKINTOは、初期費用が一切かからず、高額な任意保険料までもが月額料金にコミコミになっているという画期的なシステムにより、特定のライフスタイルを持つ方には圧倒的なメリットをもたらす素晴らしいサービスです。

しかし、検索エンジンでKINTOは「やめとけ」「後悔する」といった声が絶えないのには明確な理由があります。

それは、サービスそのものの欠陥ではなく、利用者のこれまでの自動車保有履歴(高い保険等級など)や日々の運転スタイルと、KINTO独自のパッケージとが引き起こす「深刻なミスマッチ」にあります。

私自身も、KINTO公式サイトで謳われている魅力的なメリットだけを盲信し、自分自身のライフスタイルとの適合性を深く考えずに契約して大失敗を経験した一人です。

この記事では、私のリアルな痛みを伴う後悔を反面教師としていただき、読者の皆様が同じ過ちを繰り返さないための「リスマチ0(ミスマッチゼロ)」を目指した客観的な診断をお届けします。

自動車のサブスクリプションサービスとして圧倒的な知名度を誇るKINTOですが、契約前にその特殊なシステムを完全に理解していないと、日々のカーライフにおいて大きなストレスを抱えることになります。

ここでは、「リスマチ0(ミスマッチゼロ)」の理念に基づき、当ブログの筆者が過去に経験したリアルなKINTO失敗体験を客観的に紐解きながら、どのようなミスマッチが後悔を生むのかを包み隠さず解説します。

これからまさに同じ道を歩もうとしている方にとって、この一次情報が少しでも冷静な判断材料になれば幸いです。

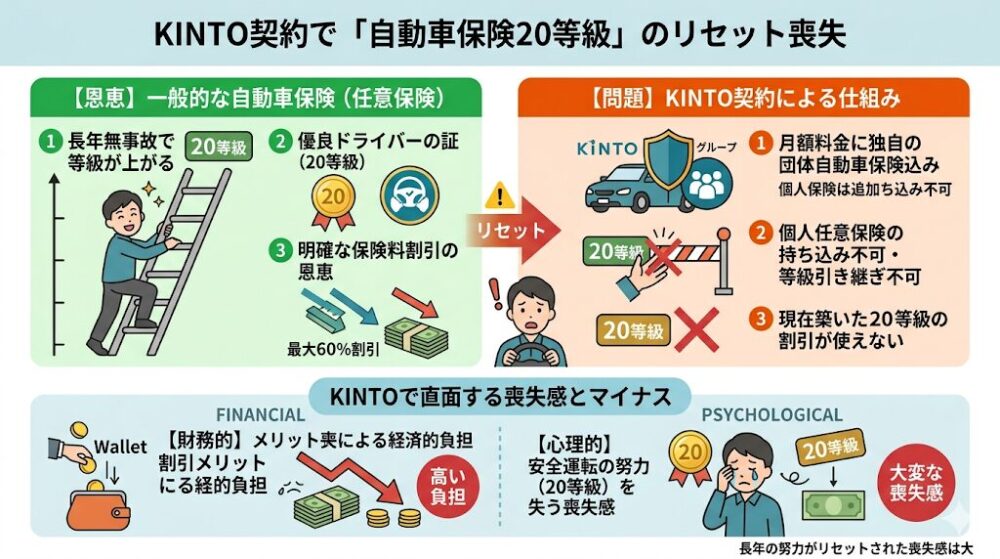

私がKINTOを契約して最も大きな喪失感を覚えたのは、長年無事故で大切に育て上げてきた「自動車保険の20等級」が全く活かせず、実質的にリセットされてしまったことです。

一般的な自動車保険(任意保険)では、無事故を長期間続けることで等級が上がり、最大で60%以上の保険料割引が適用されるという明確な恩恵があります。しかし、KINTOの月額料金には独自の団体自動車保険があらかじめ組み込まれており、契約者が個人で加入している任意保険を持ち込むことや、現在の等級を引き継ぐことは一切できません。

長年にわたり安全運転に努め、優良ドライバーとしての証でもあった20等級の割引メリットを享受できないことは、私にとって財務的にも心理的にも非常に大きなマイナスでした。

KINTOの料金設定は「年齢や運転歴を問わず一律の手厚い保険料が適用される」という性質を持っています。これは、本来であれば高額な保険料を支払わなければならない若葉マークのドライバーにとっては非常に有利に働きます。

一方で、優良ドライバーである私の属性にとっては、実質的に「他者の保険料リスクを肩代わりしている」ようなコスト構造になっており、これが決定的なミスマッチの第一歩となりました。

保険等級がリセットされることによる具体的な損失額の計算とシミュレーションについてはこちらの記事で解説しています

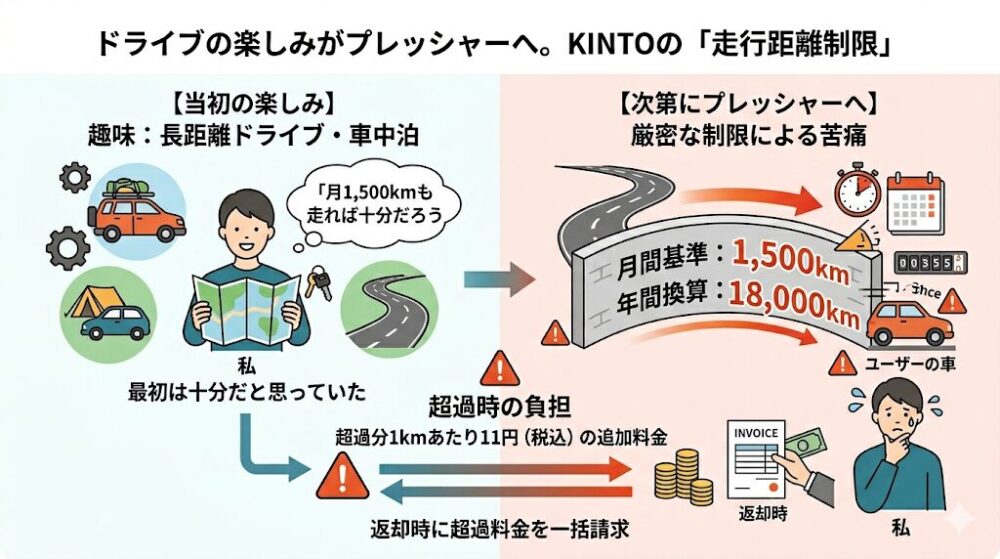

次に私を苦しめたのが、厳密に設定された「走行距離制限」です。KINTOでは、月間の基準走行距離が1,500km(年間換算で18,000km)に設定されています。

契約当初、私は「月に1,500kmも走れば十分だろう」と高を括っていました。

しかし、長距離ドライブや車中泊を趣味とする私にとって、この制限は次第に毎日のプレッシャーへと変わっていきました。

契約期間中に基準走行距離の合計を超過した場合、返却時に1kmあたり11円(税込)の超過料金を追加で支払う義務が生じます。

例えば、休日に往復500kmのロングドライブを月に何度か楽しむようなライフスタイルでは、あっという間に月間1,500kmの上限に達してしまいます。

その結果、「このまま遠出を続けると、契約満了時に数万円から十数万円の超過料金を請求されるのではないか」という焦燥感が常に頭の片隅をよぎるようになり、純粋にドライブの爽快感を楽しむことができなくなってしまいました。

車のサブスクリプションを利用しているにもかかわらず、まるでタクシーのメーターを気にしながら運転しているかのような心理的な拘束感は、想像以上のストレスでした。

■関連記事:カーリース走行距離制限オーバーの違約金はいくら?回避策はある?

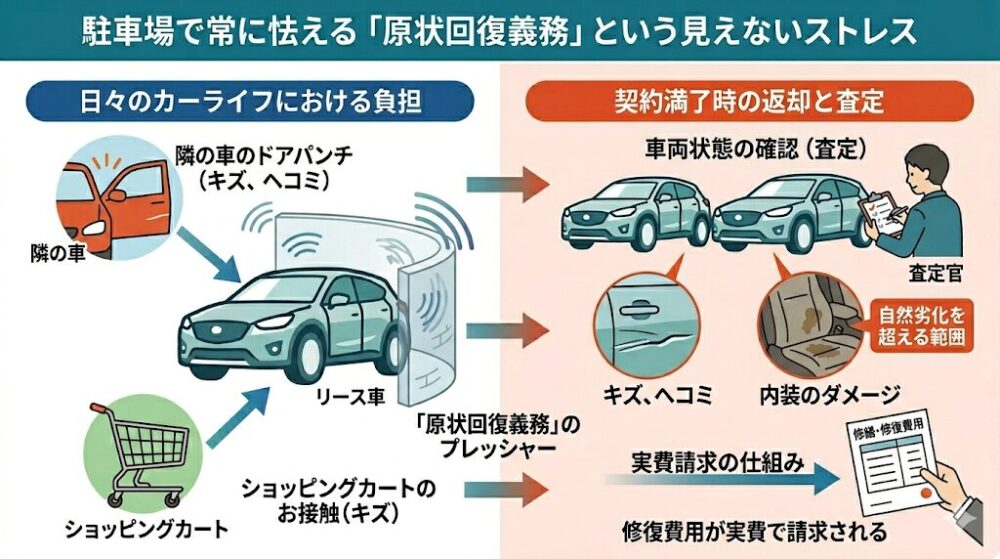

さらに、リース契約特有の「原状回復義務」も、日々のカーライフにおける大きな負担となりました。

KINTOでは、契約満了時に車両を返却する際、車両状態の確認(査定)が行われます。この際、自然劣化の範囲を超えるキズ、ヘコミ、内装のダメージなどが認められた場合、修繕・修復費用が実費で請求される仕組みになっています。

この規定の存在により、私は大型商業施設の駐車場を利用する際、隣の車のドアがぶつかる「ドアパンチ」や、ショッピングカートの接触による微細なキズに対して過剰に怯えるようになりました。

結果として、常に店舗の入り口から遠く離れた、周囲に車が停まっていない不便な空きスペースを意図的に探して駐車せざるを得なくなり、日常の利便性が著しく低下してしまいました。

マイカーであれば「多少の擦り傷は勲章だ」と割り切れるような小さなダメージであっても、リース車両では「返却時の精算リスク」に直結するため、見えない精神的な疲労が蓄積していくことになります。

私の失敗体験で挙げた事象は、単なる個人の感情論ではなく、KINTOというビジネスモデルを構成するシステムそのものに起因しています。

KINTOというサービスが決して劣悪なわけではありません。

ここでは、「なぜKINTOがそのようなシステムを採用しているのか」という背景と、それに伴う客観的なデメリットの真実を詳細に分析します。これを理解することで、ご自身のライフスタイルとのミスマッチを防ぐことができます。

KINTOの最大の特徴であり、他のリース会社と一線を画すポイントは、月額料金の中に自動車税、自賠責保険、車検費用、メンテナンス費用だけでなく、「任意保険(車両保険付き)」までもが完全に含まれている点です。

この保険の仕組みは、KINTOが保険会社と包括的な契約を結ぶことで成立しています。

利用者はKINTOというサービス運営会社と契約を交わすのみであり、保険会社と直接個別に契約するわけではありません。そのため、契約者個人に対して個別の保険証券が発行されることはないのです。

| 保険の特徴 | KINTOの専用任意保険 | 一般的な任意保険(持ち込み) |

| 等級制度の有無 | 等級の概念なし(誰でも同一条件) | 1等級〜20等級で割引率が大きく変動 |

| 等級の引き継ぎ | 過去の等級引き継ぎ不可・契約終了後の持ち出し不可 | 車両入れ替え時も引き継ぎ可能 |

| 事故時の保険料への影響 | 事故を起こして保険を使用しても月額料金は上がらない | 事故で保険を使用すると次年度から3等級ダウンし保険料が高騰 |

| 免責金額(自己負担額) | 最大5万円(全損・盗難時は自己負担なし) | 契約内容により自由に設定可能 |

この画期的な仕組みは、事故歴があり等級が低い(割り増しになっている)ドライバーや、初めて車を所有する20代前半の若年層にとっては、通常であれば年間数十万円に及ぶ高額な保険料を完全に回避できるという絶大なメリットを生み出します。

さらに、万が一事故を起こして車両保険を適用した場合でも、自己負担は最大5万円(免責額)に抑えられ、その後の月額料金が上がることもありません。

しかし、ビジネスモデルの観点から見れば、これは「リスクの低い優良ドライバーが高い月額料金を負担することで、リスクの高いドライバーの保険料を補填している」という保険特有の相互扶助の仕組みを、KINTO利用者全体で構成していることを意味します。

そのため、長年にわたり安全運転を続けてきたベテランドライバーにとっては、これまでの努力(高い保険等級)が金銭的価値として評価されず、明確な財務的デメリット(ミスマッチ)となってしまうのです。

KINTOをはじめとするカーリースにおいて、走行距離制限が厳密に設けられている最大の理由は、契約満了時の「車両の残存価値(残価)」を確実に担保するためです。

リース会社は、契約満了時にその車が中古車市場でいくらで売れるかをあらかじめ予測(残価設定)し、新車価格からその残価を差し引いた金額をベースに月額料金を算出しています。

走行距離が伸びれば伸びるほど、車のエンジンや足回りの部品は摩耗し、中古車としての価値は確実に低下します。

もし走行距離を無制限にしてしまうと、返却時の車両価値が当初設定した残価を大きく下回るリスクが高まり、その損失をあらかじめ補填するために月額料金を大幅に高く設定しなければならなくなります。

つまり、走行距離制限は「毎月の利用料金を安く保つための必要不可欠な防波堤」として機能しているのです。

一般的なドライバーの年間走行距離の平均は約10,000kmと言われています。そのため、KINTOが設定している年間18,000km(月間1,500km)という基準は、通勤や日常の買い物に利用する分には十分に余裕のある親切な設定と言えます。

しかし、営業活動などで日々長距離を走る方や、私のように頻繁に遠方への旅行に出かける方にとっては、超過料金(1kmあたり11円)が重くのしかかります。

例えば、3年契約(基準走行距離54,000km)で満了時に実際の走行距離が60,000kmに達していた場合、6,000kmの超過となり、66,000円(税込)の追加精算金が発生します。

このように、ご自身の車の用途が平均的な走行距離の範囲内に収まるかどうかを事前にシビアに見極めることが、後悔を避けるための必須条件となります。

カーリースは原則として中途解約が認められておらず、万が一途中で解約する場合には高額な違約金が発生します。

KINTOも例外ではありませんが、契約時に選択するプランによって解約時のリスクが大きく異なります。KINTOには主に「初期費用フリープラン」と「解約金フリープラン」の2種類が存在します。

| プラン名 | 初期費用 | 中途解約金 | 向いている人の傾向 |

| 初期費用フリープラン | 0円 | 発生する (契約残期間に応じた規定の計算式で算出) | まとまった資金を用意したくない人・長期間乗り続ける前提の人 |

| 解約金フリープラン | 月額利用料の数ヶ月分を 契約時に一括支払い | 発生しない (免除される) | ライフスタイルの変化(転勤・結婚など)が直近で予測される人 |

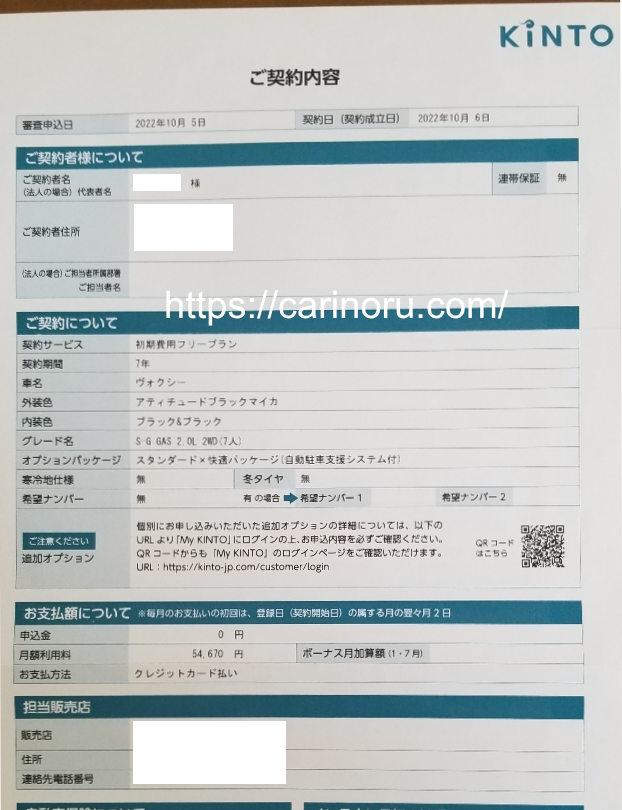

初期費用を一切かけずに始められる「初期費用フリープラン」を選択し、途中で解約する場合の精算金は「中途解約金+未払いリース料」となります。この中途解約金の計算式は非常に複雑で、「残リース料」と「追加精算金」で構成され、契約経過月数に応じて6ヶ月単位で段階的に逓減していく仕組みになっています。

例えば、5年契約の初期費用フリープランで、契約から数ヶ月という非常に早い段階で解約を申し出た場合、残リース料と追加精算金を合わせて15ヶ月分以上の中途解約金が一括で請求されるケースもあります。ボーナス加算払いを設定している場合は、ボーナス加算額も計算に含まれるため、解約時の金銭的な手出しはさらに跳ね上がります。

ただし、KINTOならではの優良な配慮として、契約者が死亡した場合や、重度障害・疾病等により運転が困難になったという明確な理由がある場合には、初期費用フリープランであっても中途解約金が免除される特例措置が設けられています。

とはいえ、「単純に車に乗らなくなった」「別の車に乗り換えたくなった」といった自己都合による解約には厳格なペナルティが存在するため、将来のライフイベントを慎重に予測した上でプランを選択しなければなりません。

これまで解説してきたシステム上の特性から、KINTOは万人向けのサービスではなく、利用者の属性によって明確に「得をする人」と「損をする(後悔する)人」が分かれることがわかります。

当ブログが提唱する「リスマチ0」を実現するために、以下の客観的なミスマッチ診断を通じて、ご自身のライフスタイルとの適合性をしっかりと確認してください。

以下の項目に複数該当する方は、KINTOのビジネスモデルとご自身のライフスタイルが致命的にミスマッチを起こす可能性が高いため、契約を見合わせるか、後述する代替のカーリースサービスを検討することを強く推奨します。

過去の安全運転の実績が財務的メリットとして還元されないため、毎月の利用料に含まれる一律の手厚い保険料に対して、どうしても割高感を感じてしまいます。

毎週末の長距離ドライブや、日々の往復距離が長い通勤などで基準走行距離を超過した場合、1kmあたり11円のペナルティが積み重なり、満了時に多額の精算金が発生するプレッシャーに悩まされます。

KINTOは原状回復での返却が絶対条件であるため、社外パーツの取り付けやローダウン、マフラー交換などの改造は一切禁止されています。オプションやグレードの選択肢もメーカーが指定する範囲に限定されます。

リース車両である以上、返却時の査定で修繕費用を請求されるリスクが常につきまといます。日々の運転や駐車において、見えないプレッシャーに耐えられない方には心理的負担が大きすぎます。

KINTOはあくまで「借りる」サービスであり、契約満了時には「新たな車への乗り換え」か「車の返却」しか選べません。買取オプションは存在しないため、最終的に手元に資産として車を残したい人には不向きです。

一方で、以下の属性に該当する方にとって、KINTOは業界最高峰の利便性と経済的メリットを提供する、非常に相性の良い最高のサービスとなります。

通常であれば年間20万円近くになることもある初心者向けの高額な任意保険料が、KINTOなら月額料金にすべてコミコミとなります。万が一事故を起こしても自己負担(免責)は最大5万円で済むため、圧倒的な安心感と金銭的メリットを同時に享受できます。

過去の事故で等級が大きく下がり、保険料が高すぎて車を持つことをためらっている人にとって、年齢や過去の等級に関係なく一律の料金で手厚い補償を受けられるKINTOは、まさに救済措置として機能します。

毎年5月の自動車税の支払いや、数年ごとの高額な車検費用、予期せぬ故障による修理代など、家計の変動要因をなくし、毎月定額の支出として家計管理を限りなくシンプルにしたい人に最適です。

車検のタイミングで最新モデルに乗り換えるというサイクルを好む方にとって、面倒な下取り交渉や売却手続きの手間を省き、スマートフォンを買い替えるような手軽な感覚で新車を乗り継ぐことができます。

ミスマッチを防ぐための診断を行いましたが、決して「KINTOというサービス自体が劣悪である」と批判しているわけではありません。適合するライフスタイルの人にとっては、KINTOのメリットは極めて強力で魅力的なものです。

初期費用が一切不要で、WEB上から審査・契約手続きがシームレスに完結する利便性。

そして何より、トヨタ正規ディーラーによる質の高いメンテナンスが定期的に受けられ、税金・自賠責保険・任意保険・車検費用のすべてが「完全定額制」にパッケージ化されている点は、従来の自動車購入の常識を覆すものです。

例えば、現金一括払いで車を購入した場合、車両代金以外にも購入時の初期諸費用や毎年の税金、車検代、高額な任意保険料など、見えない維持費が継続的に発生します。

KINTOはこれらの「見えないリスクと手間」をすべてトヨタという大企業が引き受けるビジネスモデルであり、そこに価値を見出せるかどうかが、後悔しない選択の最大の分かれ目となります。

上記のミスマッチ診断で「KINTOのシステムはどうやら自分のライフスタイルには合わない」と判断された方もご安心ください。

カーリース業界には多種多様なサービスが存在しており、読者の皆様が抱える不安や不満をピンポイントで解消できる代替案が必ず見つかります。

ここでは、KINTO特有のデメリットをカバーできる、優良なカーリース会社を属性別にご紹介します。

「ベテランドライバーとして、長年無事故で育てた20等級の自動車保険を絶対に無駄にしたくない」

「万が一の事故の際は、自分が信頼している地元の保険代理店の担当者にすべて任せたい」

という方には、任意保険が月額料金に含まれておらず、利用者自身で自由に任意保険を契約(持ち込み)できるタイプのカーリースが最適です。

これらのサービスは、車両代金や各種税金、基本的な車検費用などは月額料金にコミコミにしつつ、任意保険については契約者が現在加入しているものをそのまま「車両入れ替え」の手続きを行うことで引き継ぐことが可能です。

これにより、20等級の圧倒的な割引率を維持したまま、カーリースの手軽さを享受することができます。

また、補償内容(車両保険の有無、対人対物の限度額、弁護士特約の付帯など)もご自身の予算とリスク許容度に合わせて細かくカスタマイズできるため、ベテランドライバーにとって最も無駄のない合理的な選択となります。

「週末のロングドライブや旅行を思う存分楽しみたい」

「走行距離制限の1,500kmを気にしてメーターと睨めっこするようなストレスから解放されたい」

という方には、走行距離制限を完全に撤廃できるオプションを持つカーリースをおすすめします。

カーリースカルモくんは、契約年数を長く設定する(7年以上の契約)ことで、走行距離制限を「無制限」にすることが可能です。

さらに「もらえるオプション」という特約を付帯させることで、契約満了時に車をリース会社へ返却する義務がなくなり、そのままマイカーとして自身の所有物にすることができます。

返却の必要がないということは、即ち「原状回復義務」や「走行距離超過によるペナルティ」が一切発生しないことを意味します。

KINTO契約時に私を苦しめた「駐車場でのドアパンチへの恐怖」や「遠出の際の超過料金への不安」を根本から解決できる、非常に自由度の高いストレスフリーなサービスです。

カーリースには、契約満了時の残価精算に関する責任の所在によって「オープンエンド方式」と「クローズドエンド方式」の2種類が存在します。

オープンエンド方式では、満了時の市場価値が想定残価を下回った場合、その差額を利用者が負担しなければならない(追加精算が発生する)という大きなリスクがあります。

KINTOは幸いにも「クローズドエンド方式」を採用しているため、基準走行距離内であり、かつ原状回復の基準を満たしていれば、市場価値の暴落による追加精算のリスクはありません。

しかし、KINTO以外のリースを検討する際にも、この「残価精算リスク」は絶対に避けるべきです。「KINTOの制限は嫌だが、残価精算のリスクも負いたくない」という方には、全プランでクローズドエンド方式(残価精算なし)を徹底しているリース会社を選ぶことが必須条件となります。

これらのリース会社は、契約満了時の残価精算による追加請求を一切行わない「クローズドエンド方式」を採用しているか、そもそも残価精算の概念が発生しない契約形態をとっています。

そのため、「契約終了時に数十万円の請求が突然来るかもしれない」という不安を抱えることなく、安心して契約期間を全うすることができます。ご自身の希望する車種やメンテナンスプランの充実度を比較しながら、最適な一社を選定してください。

■関連記事:走行距離無制限・もらえるカーリース徹底比較!ミスマッチを防ぐ選び方

いかがでしたでしょうか。

検索エンジンに溢れる「KINTO やめとけ」「後悔する」といったネガティブな口コミの正体は、サービス自体の絶対的な欠陥などではなく、利用者の現在のライフスタイルや保有資産(自動車保険の等級など)との致命的なミスマッチであることがお分かりいただけたかと思います。

当ブログが掲げる「リスマチ0(ミスマッチゼロ)」の理念において最も重要なのは、各企業が発信するメリットだけを盲信するのではなく、客観的な診断を通じて「自分自身がそのシステムに適合する人間なのか」を冷静に見極める視点です。

私のように、自身のライフスタイルを深く省みずに「トヨタの公式サービスだから安心だろう」という理由だけで安易に契約してしまうと、日々のドライブが苦痛に変わるという悲しい失敗を招くことになります。

しかし、事前にこの「ミスマッチの構造」をしっかりと理解し、ご自身の適性に合わせた最適なリース会社を選択すれば、カーリースは家計管理を劇的に楽にし、充実したカーライフを提供してくれる非常に強力なツールとなります。

この記事の客観的な診断結果をもとに、ぜひあなたにとって「後悔しない最高の選択」を見つけてください。

※カーリース選び全体の後悔を防ぐためのライフスタイルとのミスマッチ診断については、当ブログの「カーリースはやめとけ?失敗経験者が教える『後悔しない』ライフスタイル別選び方とミスマッチ診断」を必ずご確認ください。最適な会社選びのヒントが網羅されています。

ここでは、KINTOの検討にあたって読者の皆様から多く寄せられる、契約上のネガティブなリスクや不安に関する具体的な疑問に、わかりやすくお答えします。

KINTOでは「月間1,500km × ご利用月数」という基準走行距離が厳密に設けられています。契約満了時に車両を返却する際、総走行距離がこの基準を上回っていた場合、超過分に対して「1kmあたり11円(税込)」の追加精算金がご請求されます。

例えば、3年契約(基準となる総走行距離54,000km)で最終的な走行距離が60,000kmに達していた場合、6,000kmの超過となり、66,000円を返却時に一括で支払う必要があります。超過に対する猶予措置や免除はないため、契約前にご自身の年間の走行距離シミュレーションを念入りに行うことが必須です。

契約しているプランによって大きく異なります。「解約金フリープラン」で契約している場合は、初期費用として月額利用料の数ヶ月分を前払いしているため、いつ解約しても中途解約金は発生しません(未払いリース料のみ清算となります)。

しかし、初期費用なしで始める「初期費用フリープラン」の場合、契約経過月数に応じた「残リース料」と「追加精算金」を加算した複雑な計算式に基づく、高額な中途解約金が発生します。残りの契約期間が長いほど、請求される解約金は大きくなります。

ただし、契約者の死亡や、重度障害・疾病等による運転困難といったやむを得ない事由が発生した場合に限り、特例として解約金が免除される仕組みが用意されています。

KINTOの月額料金に含まれている専用の任意保険は、一般的な自動車保険のような「等級制度」自体が存在しません。そのため、万が一事故を起こして車両保険や対人・対物賠償を利用した場合でも、次年度以降の月額料金が値上がりすることは一切ありません。

また、自己負担額(免責金額)は最大でも1事故につき5万円に制限されており、全損事故や盗難被害に遭った場合は自己負担金すら発生しません。この「何度事故を起こしても保険料が上がらない」という点は、KINTOが持つ最大のメリットと言えます。ただし、裏を返せば、何十年無事故を続けても料金が安くなることはないという仕組みでもあります。