カーリース「車がもらえる・残価設定なし」の罠!甘い言葉に隠されたデメリット

カリノル

リスマチ0

新車購入の検討段階に入ると、多くの方が「最終的な支払い手段」の選択で頭を悩ませます。とくに販売店のディーラーで強力に推奨される「残クレ(残価設定型クレジット)」と、近年テレビCMなどでもおなじみの「カーリース」は、どちらも「将来のクルマの価値(残価)をあらかじめ差し引いて、月々の支払いを安く抑える」という表面上のアピールポイントがそっくりです。

しかし、結論からお伝えすると、この二つの金融商品は中身の仕組みがまったく異なります。

車検代や税金などの突発的な出費をなくし、毎月ずっと定額で家計管理を完全に自動化したい方には「カーリース」が圧倒的におすすめです。一方で、維持費の都度払いを許容しつつ、数年後のライフスタイルの変化に合わせて「乗り換え・返却・買取り」を柔軟に選びたい方には「残クレ」が向いています。

本記事では、表面的な月額料金だけでは見えない両者の本質的な違いを徹底比較し、どちらがご自身のカーライフに最適かを明らかにします。

「数年後のクルマの下取り価格(残価)をあらかじめ設定し、車両本体価格からその残価を差し引いた残りの金額を分割で支払う」という大枠の仕組みにおいて、カーリースと残クレは非常によく似ています。そのため、一般の消費者からすると「名前が違うだけで中身は同じなのでは?」と勘違いされがちです。

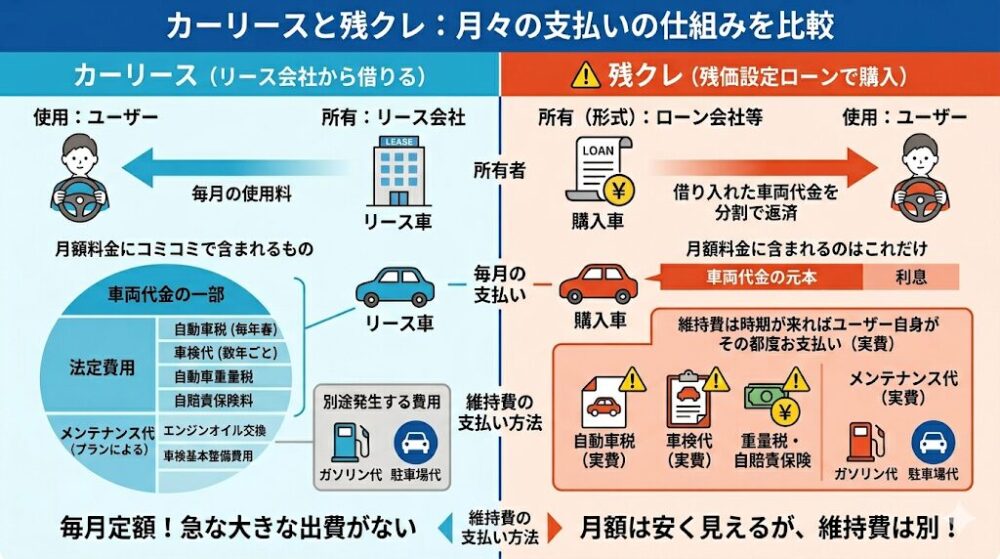

しかし、両者には決定的な違いが存在します。それは、残クレがあくまで「金融機関から車両購入資金を借り入れるローン契約」であるのに対し、カーリースは「リース会社が購入・所有するクルマを毎月一定の料金で借りる利用契約」であるという点です。

この前提の違いが、以下で解説する費用の内訳や仕組みに大きな差を生み出します。

カーリースと残クレを比較する上で、家計の管理に最も大きな影響を与えるのが「月額料金に含まれている費用の範囲」です。同じように月々数万円を支払うにしても、その中身には決定的な違いがあります。

カーリースは、クルマの所有者であるリース会社に対して「毎月の使用料」を支払うサービスです。そのため、毎年春に納付書が届く自動車税(種別割)や、車検のタイミングで必要となる自動車重量税、自賠責保険料といった法定費用が、最初から月額料金の中にすべてコミコミで含まれています。さらに、プランによってはエンジンオイルの交換費用や車検の基本整備費用といったメンテナンス代まで月額にまとめることが可能です。

つまり、月額料金以外に発生するクルマの費用は、ガソリン代や駐車場代などに限定されます。

これに対して残クレは、あくまで「借り入れた車両代金を分割で返済していく」ためのローンです。したがって、月々の支払い額に含まれているのは「車両代金の元本」と「利息」のみとなります。毎年の自動車税や、数年ごとの車検代、自賠責保険料といった維持費は一切含まれていません。残クレの月額料金が安く見えたとしても、それは税金や車検代が含まれていないからに過ぎず、これらの費用は時期が来ればユーザー自身がその都度、実費で支払う必要があります。

新車に乗り始める際に必要となる「初期費用」の扱いついても、両者には明確な違いがあります。

カーリースの場合、契約時にまとまった頭金を用意する必要は原則としてありません(頭金0円でスタートできます)。また、新車を登録する際に必要となる環境性能割や各種の事務手数料なども、すべて契約期間の月数で均等に割られ、月額料金に組み込まれています。そのため、手元の貯金を一切崩すことなく、最初の月から定額の支払いだけで新車ライフをスタートさせることができます。

一方で残クレを利用する場合、ディーラーによってはローンの月々の返済額を少しでも見栄え良く(安く)見せるために、数十万円の頭金を入れることが推奨されるケースがあります。仮に頭金を0円に設定できたとしても、車両の登録にかかる諸費用や初年度の自動車税などはローンに組み込めないことが多く、結果として乗り出し時に現金での手出しが必要になることが一般的です。

残クレの仕組みにおいて、多くの方が気づかずに損をしてしまいがちなのが「利息(金利)のかかり方」です。

残クレは「車両価格から残価を差し引いた分だけを分割払いするからお得だ」と宣伝されます。しかし実際には、支払いを据え置いている「残価部分」に対しても、契約期間中ずっと金利がかかり続けています。つまり、手元から支払うのを後回しにしている数百万円の残価に対してローン利息が複利的に計算されるため、銀行などが提供する一般的なマイカーローンと比較すると、最終的な利息の負担総額はかなり割高になってしまう傾向があります。

対照的に、カーリースはお金を借りるローン契約ではないため、厳密な意味での「金利」という概念が存在しません。リース会社の調達コストや事務手数料などは月額料金にフラットに織り込まれており、残クレのように残価に対して利息が膨らみ続けるというリスクはありません。

また、所有権の扱いも異なります。

残クレの場合、ローンを完済するか残価を一括で清算するまで、車検証上の所有権は販売店または信販会社に留保されます。カーリースも所有権はリース会社にありますが、カーリースは「クルマの利用権を月額で買う」という割り切ったサービスであるのに対し、残クレは「最終的に自分のものにする(購入する)」という目的意識を持つユーザーが多い点で異なります。

ここで、カーリースの契約方式についてさらに理解を深めたい方に向けて、以下の記事をご紹介します。

▶関連記事:カーリースの仕組みと「残価設定」の罠を徹底解説!オープンエンドとクローズドエンドの決定的な違い

仕組みの違いをご理解いただいたところで、実際の数字を用いたシミュレーションを見てみましょう。「同じクルマに5年間乗って、最後に車を返却する」という全く同じ条件で比較した場合、支払総額にはどの程度の差が生まれるのでしょうか。

今回は、人気SUVであるホンダの「ヴェゼル G(ガソリン車・4WD)」を対象に、頭金0円、ボーナス払いなし、月間走行距離1,500kmという同条件で5年間利用した場合のシミュレーション結果(※2026年2月時点のデータに基づく)を比較します。

| 比較項目 | 残クレ(ホンダ) | カーリース(カルモ) |

| 月々の支払い額 | 37,100円(初回のみ 42,012円) | 35,370円 |

| 各種税金・自賠責保険料など | 別途支払い(その都度自己負担) | 月額料金にすべて含む |

| 5年間の支払総額(返却時) | 2,193,812円 | 2,122,200円 |

※残クレで契約満了後に車を買い取る場合は、上記総額に加え、さらに約95万円の残価の支払いが必要になります。

上記の表が示す通り、同じ車種に5年間乗って返却した場合の確定している支払総額は、カーリースの方が約7万円(正確には71,612円)安くなるという結果になりました。

先ほどのシミュレーション結果で最も注意していただきたいのは、「5年間で約7万円の差」というのは、あくまで表面上の確定した支払い金額のみを比較した数字に過ぎないという点です。

カーリースの支払総額(2,122,200円)には、5年間分の自動車税や、3年目に発生する車検時の法定費用(自動車重量税、自賠責保険料など)がすでにすべて含まれています。

一方で残クレの支払総額(2,193,812円)は、純粋な車両代金と利息の返済分だけです。この金額とは別に、毎年約3万円の自動車税の納付書が自宅に届き、3年目の車検時には数万円から十数万円の法定費用や基本整備費用を、残クレ利用者は自分の財布から別途用意して支払わなければなりません。

これら「目に見えない都度払いの維持費」を加味すると、5年間の実質的な家計からのトータルの持ち出し額は、残クレの方が数十万円規模で高額になることがわかります。

「来月は車検だから生活費を節約して数万円を取り分けておかなければならない」というプレッシャーは、数字以上に精神的な負担となります。この家計管理の複雑さとストレスを解消できる点に、毎月完全に定額であるカーリースの真の価値があります。

5年間の契約が満了した後の選択肢と、それに伴う費用の差についても知っておく必要があります。

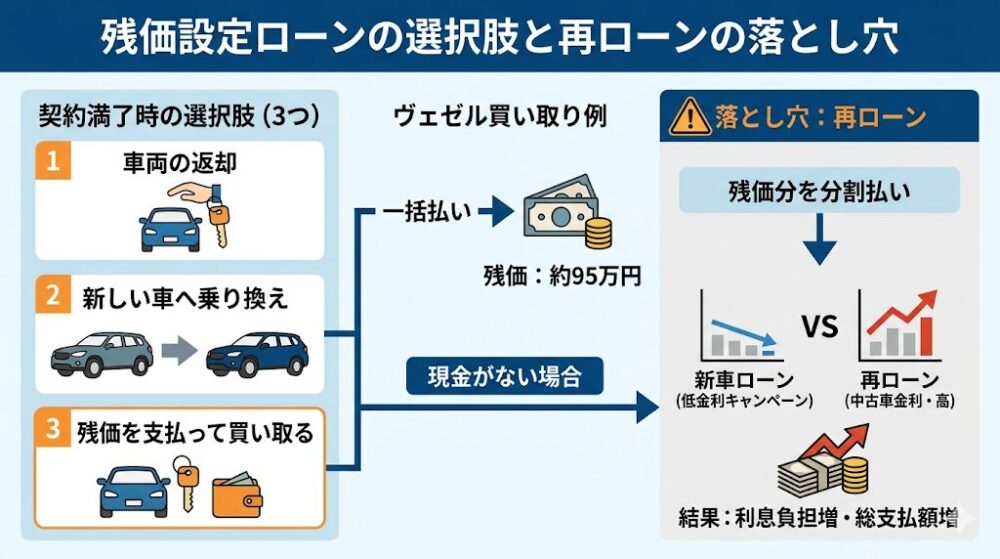

残クレの場合、契約満了時には「車両の返却」「新しい車への乗り換え」「残価を支払って買い取る」という3つの選択肢から選ぶことができます。

もしシミュレーションで用いたヴェゼルを買い取って自分のものにしたい場合、残価として設定されている約95万円を一括で支払う必要があります。手元に現金がなく、この残価分をもう一度分割払いにする「再ローン」を組むことも可能ですが、ここにも大きな落とし穴があります。再ローンを組む際には、新車購入時に適用されていた低金利キャンペーンの適用外となり、一般的な中古車向けのやや高めの金利が適用されることがほとんどです。

結果として、利息の負担がさらに膨れ上がり、総支払額が跳ね上がってしまいます。

一方、一般的なカーリースでは、契約満了時は「車両の返却」が基本となります。契約時に設定した残価の精算義務がない「クローズドエンド方式」を採用しているリース会社であれば、車を返却するだけで手続きが完了し、新たな費用の支払いは発生しません。

ここまで両者の違いを解説してきましたが、どちらも「残価を設定して月額を抑える」という性質上、共通して抱える特有の制限やデメリットが存在します。契約後に後悔しないためには、これらを事前に正しく把握しておくことが重要です。

残価(数年後のクルマの価値)を高く保つためには、クルマの劣化を一定の範囲内に収める必要があります。そのため、カーリースと残クレのどちらにおいても、一般的に「月に1,000kmから1,500kmまで」といった走行距離の上限が設定されています。

万が一、この制限をオーバーして走行してしまった場合、契約満了で車を返却する際に「1km超過するごとに10円」といった具合で、超過分の料金を精算として支払わなければなりません。 また、車両の価値を下げるような大掛かりなカスタマイズや改造は禁止されており、原則として「原状回復(借りたときの元の状態に戻すこと)」をしてから返却することが義務付けられています。

▶関連記事:カーリースの傷を自分で直すとバレる?DIY修理のリスクと安く原状回復する裏技

走行距離の制限と同様に気をつけるべきなのが、車両の状態です。契約期間中に車を壁に擦って目立つ傷をつけてしまったり、事故を起こして修理歴がついてしまったりすると、返却時のクルマの査定額が当初設定していた残価を大きく下回る可能性があります。

この場合、残クレであってもカーリースであっても、査定額と残価との差額を「追加費用(違約金)」として請求されるリスクがあります。クルマを日常の足として利用するうえで、常に「傷をつけたら最後に罰金があるかもしれない」というプレッシャーを感じてしまうのは、両者に共通するデメリットと言えます。

このような満了時の残価精算トラブルや、高額請求を回避するための具体的な防衛策については、以下の記事で詳しく解説しています。

▶関連記事:カーリースの残価精算が払えない!満了時の高額請求トラブルを回避する抜け道と対処法

カーリースも残クレも、契約時にあらかじめ利用期間(支払回数)を定めて、その期間に応じた総額を算出する仕組みをとっています。そのため、契約期間中の「中途解約」は原則として認められていません。

転勤で車が不要になったり、結婚や出産といった家族構成の変化でどうしても車を手放さなければならなくなったりした場合、非常に重いペナルティが発生します。残クレであれば「ローン残金の一括返済」、カーリースであれば「残期間分のリース料と設定残価を合わせた違約金の一括支払い」が求められます。

どちらを選ぶにしても、契約期間中にライフスタイルが大きく変わる予定がないかを慎重に検討する必要があります。

ここまで解説してきた「維持費の範囲」「初期費用」「利息の有無」「共通するデメリット」といったさまざまな構造を踏まえると、どちらのサービスが適しているかは、あなたのライフスタイルやお金の管理に対する考え方によって明確に分かれます。

以下の項目に複数当てはまる方は、残クレでの契約が向いている傾向にあります。

残クレは、車検代や税金が含まれないため家計管理の手間はかかりますが、「将来の選択肢を確保しておくためのローン」としての側面が強いため、数年スパンで新しい車をどんどん乗り継いでいきたいという車好きな層にとって、利便性の高い選択肢となります。

一方で、以下の項目に当てはまる方には、圧倒的にカーリースの利用をおすすめします。

カーリースの本質は、「クルマという高額な乗り物にかかる不確実な費用を完全に平準化し、家計から不透明さをなくすこと」にあります。家計の予算を立てやすく、精神的な余裕を持ったカーライフを実現できる点が最大のメリットです。

ご自身のライフスタイルにカーリースが合致すると判断された方は、数あるカーリース会社の中からご自身に最適なサービスを選ぶステップへと進みましょう。各社の特徴や失敗しない選び方については、以下の総合記事をご確認ください。

▶関連記事:【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較

「カーリースの定額制という仕組みには惹かれるけれど、走行距離の制限や、傷をつけた時の追加請求がどうしても心配だ」という方もいらっしゃるでしょう。実は現在、そうしたカーリースのデメリットを完全に払拭できる画期的なプランが登場しています。

例えば「カーリースカルモくん」のように、7年以上の長期契約を結ぶことで「全車種で走行距離制限が撤廃」され、さらに契約満了時に「クルマがそのまま自分のものとしてもらえるオプション」を追加できるリース会社が存在します。

契約満了時に車をもらうことができるため、返却時の残価査定自体が存在しなくなります。これにより、「走行距離を気にせず毎日長距離の通勤に使う」「休日に遠出を楽しむ」「自分好みにカスタマイズする」「多少の擦り傷がついても違約金に怯える必要がない」といった、マイカーを現金で購入した時とまったく同じ自由な環境を手に入れることができます。

こうした特約オプションの存在は、残クレにはないカーリースならではの独自の強みと言えます。

本記事では、新車購入時の支払い方法として迷うことの多い「カーリース」と「残クレ(残価設定型クレジット)」の決定的な違いについて、多角的な視点から詳細な比較を行ってきました。最後に、改めて重要なポイントを整理しておきましょう。

どちらのサービスが優れているかという単一の正解はありません。「目先の月額料金が安く見えるかどうか」だけで判断するのではなく、「契約期間中の維持費も含めたトータルコスト」と「ご自身の家計管理の快適さ」をしっかりと天秤にかけ、無理のない最適な選択をしてください。

最後に、カーリースと残クレの比較において、多くの方が抱く疑問についてわかりやすく解説します。

結論から言うと、どちらか一方が明確に「審査が甘い」と断言することはできません。 どちらの審査も、信販会社やリース会社が「契約期間中に継続して安定した支払い能力があるかどうか」という基準で判断します。審査の目安として、一般的には年収200万円以上が一つのボーダーラインとされています。

ただし、審査の対象となる金額の計算方法が異なります。残クレは「車両価格全体の金額(残価を含む)」に対してローンの借入総額が審査されます。これに対し、カーリースは「残価を差し引いた利用期間分の総額」が審査のベースとなるため、審査の性質や重視されるポイントが若干異なります。過去にクレジットカードの滞納などがなくブラックリストに登録されていない限り、ご自身の年収に見合った適切なグレードの車種を選ぶことが、審査通過のための最も確実な対策となります。

はい、残念ながら金利が高くなるケースが一般的です。 新車を契約する際の残クレでは、販売を促進するためのキャンペーン金利(例:1.9%や2.9%など)が適用されていることが多くあります。しかし、数年後に契約が満了し、残価を支払って買い取るために「再ローン(再分割)」を組む場合、その時点での一般的な中古車ローン向けの金利(例:4.9%〜7%前後など)が適用されることがほとんどです。そのため、最初から「最後は買い取るつもり」で残クレを契約する場合は、数年後に金利負担が想定以上に膨らんでしまうリスクがあることをあらかじめ計算に入れておく必要があります。

法人や個人事業主の方が事業用としてクルマを導入する場合、会計処理の手間と節税の観点からカーリースの方が圧倒的にお得で利便性が高いと言えます。

残クレで車両を購入した場合、そのクルマは会社の「固定資産」として計上され、法定耐用年数に従って複雑な「減価償却」を行いながら、数年に分けて少しずつ経費化していく必要があります。また、税金や車検代、保険料などを支払うたびに、それぞれ異なる勘定科目(租税公課や支払手数料など)で細かく仕訳する手間が発生します。

一方、カーリースであれば、クルマの所有権はリース会社にあるため会社の固定資産に計上する必要がありません。毎月の定額のリース料金を、そのまま全額「リース料」などの科目で一括して経費計上することが可能です(※業務使用比率が100%の場合)。各種税金や維持費もリース料の中に含まれているため、経理担当者の会計処理の手間を劇的に削減できるという非常に大きなメリットがあります。