カーリースのクローズドエンド方式は買取できない?その理由と裏技を解説

カリノル

リスマチ0

カーリースの契約満了時や中途解約時に発生する数十万円もの「残価精算」が払えない場合、絶対にそのまま放置してはいけません。放置すると年率14.6%前後の遅延損害金が雪だるま式に膨らみ、数ヶ月で信用情報機関のブラックリストに登録され、今後の生活(ローン契約やクレジットカードの作成など)に致命的な悪影響を及ぼします。

まずは冷静に契約書の一括請求の根拠を確認し、リース会社との交渉や、弁護士を通じた「任意整理」などの債務整理を行うことで、将来利息をカットした分割払いへと再編することが可能です。

これからカーリースを契約する方は、この高額請求の罠を完全に回避できる「クローズドエンド方式」を選ぶことが最大の防衛策となります。

カーリースの契約満了が近づいたある日、突然数十万円もの「残価精算」の請求書が届き、頭を抱える利用者は後を絶ちません。毎月定額で手軽に新車に乗れるはずのカーリースで、なぜこのような想定外の高額請求が発生するのでしょうか。その背景には、カーリース特有の「残価設定」という仕組みと、「オープンエンド方式」という契約形態の複雑なカラクリが隠されています。

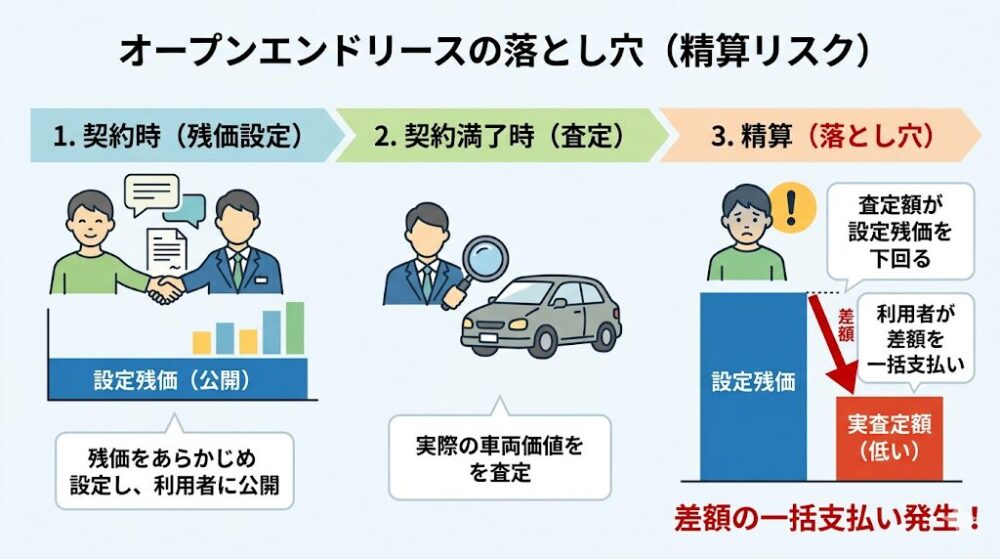

カーリースにおける「残価(残存価格)」とは、契約満了時点でのその車の「予想下取り価格」のことを指します。リース会社は、あらかじめ車両本体価格からこの残価を差し引いた金額をベースにして月額料金を算出します。

この仕組みがあるからこそ、ローンで車を全額購入するよりも月々の支払いを安く抑えることができるのが、カーリースの最大の強みです。

しかし、ここに大きな落とし穴が存在します。

「オープンエンド方式」と呼ばれる契約では、契約時に設定された残価の金額が利用者に公開され、契約満了時に実際の車両の査定額と、設定していた残価との「精算(答え合わせ)」が行われます。もし、契約満了時の査定額が設定残価を下回っていた場合、利用者はその差額を一括で支払わなければなりません。

査定額が設定残価を下回り、差額請求が発生する主な原因には以下のようなものがあります。

| 査定額が下がる主な原因 | 具体的なケースと影響 |

| 市場価値の急激な下落 | 新型モデルへのフルモデルチェンジや、該当車種の不人気化により、中古車市場での買取相場が契約時の予想よりも大きく暴落してしまうケース。これは利用者の努力では防ぎようがありません。 |

| 走行距離制限の超過 | 契約時に定められた月間・年間の走行距離の上限をオーバーした場合。一般的に、超過距離1kmあたり数円〜十数円のペナルティが加算され、査定額から容赦なく差し引かれます。 |

| 車体の傷・へこみ・汚れ | 日常的な使用でついたバンパーの擦り傷、修復歴(事故歴)、車内のシートの汚れやタバコ・ペットの臭いなどが減点対象となり、原状回復費用として請求に上乗せされます。 |

たとえば、新車価格300万円の車で、5年後の設定残価が100万円だったとします。5年後、車を返却する際に「中古車市場の相場下落」や「車体についた傷」が原因で、実際の査定額が60万円にしかならなかった場合、利用者は差額の40万円を契約満了時に一括で支払う必要があります。これが、オープンエンド方式において残価が「払えない」事態に陥る最大のメカニズムです。

このような残価精算に関する消費者トラブルは近年急増しており、ついに2025年9月、国民生活センターが「カーリースに関する消費者トラブルにご注意!」という異例の注意喚起を行う事態に発展しました。

国民生活センターに寄せられた実際の相談事例を見ると、カーリースの手軽さが強調される一方で、利用者が契約内容の重みを正しく理解できていない実態が浮き彫りになっています。

| 相談事例から見える主な誤解 | リース契約の厳しい現実 |

| 「ローンと同じと言われて契約した」 | ローンとは異なり、車の所有権はリース会社にあります。そのため、利用方法に制限があり、勝手なカスタマイズや売却はできません。 |

| 「走行距離の制限があるなんて知らなかった」 | オープンエンド契約の多くには厳密な走行距離制限があり、超過分は精算時に高額なペナルティとして請求されます。 |

| 「中途解約できると思っていた」 | カーリースは原則として中途解約ができません。解約する場合は、残りの期間のリース料と残価を含めた莫大な違約金が一括請求されます。 |

| 「最後に残価精算があるとは聞いていない」 | オープンエンド方式では残価精算の義務があります。契約書には必ず記載されていますが、説明不足により見落とす利用者が後を絶ちません。 |

車のサブスクリプションとして「手軽さ」が宣伝されるあまり、長期にわたる法的拘束力や、車を返却する際の原状回復義務、そして残価精算のリスクが消費者に十分に伝わっていないことが、払えないという悲鳴を生み出す根本的な原因となっています。

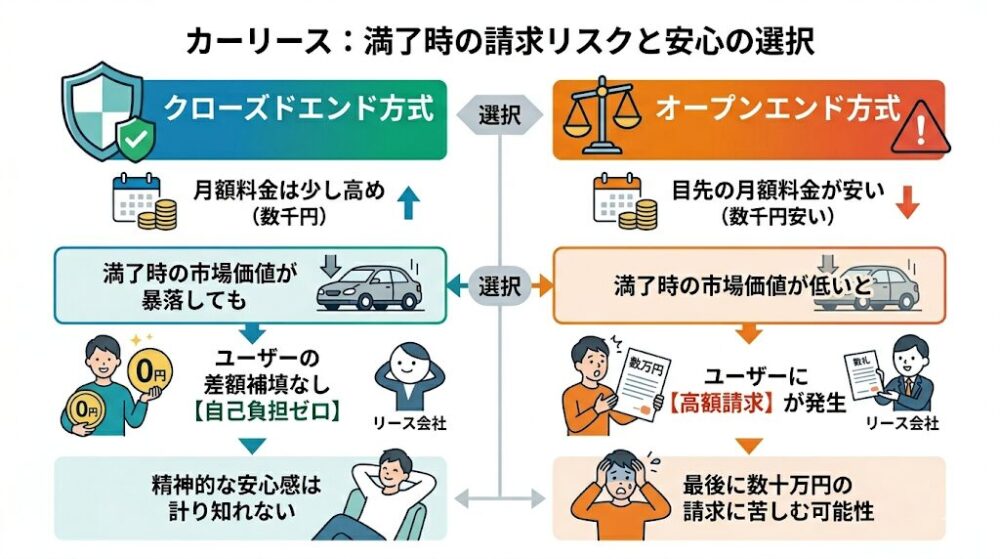

カーリースの契約方式には、前述の「オープンエンド方式」のほかに、もう一つ「クローズドエンド方式」という形態が存在します。残価精算が払えないという恐怖から逃れるためには、この2つの違いを正確に理解することが必要不可欠です。

| 項目 | オープンエンド方式 | クローズドエンド方式 |

| 残価の公開 | 利用者に公開される | 利用者には非公開 |

| 月額料金の目安 | 比較的安い(残価を高めに設定して月額を下げるため) | 比較的割高(残価を保守的に設定してリスクに備えるため) |

| 満了時の残価精算 | あり(差額の支払い義務が生じる) | なし(原則として差額請求は発生しない) |

| 市場価値下落のリスク | 利用者が負う | リース会社が負う |

| 満了時の選択肢 | 返却、乗り換え、買い取り(残価一括払い) | 返却、乗り換え(買い取りは不可のケースが多い) |

クローズドエンド方式では、契約満了時の車の市場価値がどれだけ暴落しようと、その下落リスクはすべてリース会社が引き受けます。そのため、契約者は走行距離の大幅な超過や、事故による極端な車の破損がない限り、追加費用を支払うことなく車を返却して契約を終えることができます。

月額料金が数千円安く見えるからといって安易にオープンエンド方式を選んでしまうと、数年後に数十万円の請求に怯えることになります。

▶関連記事:カーリースの仕組みと「残価設定」の罠を徹底解説!オープンエンドとクローズドエンドの決定的な違い

もし、すでにオープンエンド契約を結んでおり、契約満了時や予期せぬ中途解約によって「払えない」ほどの高額な残価精算や違約金を請求されてしまった場合、パニックになってはいけません。まずは手元にある契約書を引き出し、提示された請求金額がどのような計算式で成り立っているのか、正当な根拠を確認する必要があります。

リース会社から提示される一括請求額(解約金や規定損害金とも呼ばれます)は、担当者が適当に決めているわけではなく、契約書の条項に基づいて厳密に算出されています。その内訳は非常に複雑ですが、主に以下の項目が合算された上で、差し引かれるべきものが引かれています。

| 請求に加算される項目(プラスされるお金) | 内容の解説 |

| 未払いのリース料 | 過去に滞納してしまっている分の月額料金です。 |

| 残期間のリース料 | 解約時点から、本来の契約満了月までに支払う予定だった月額料金の全額(総額)です。これが最も高額になりやすい部分です。 |

| 設定残価 | 契約時に設定されていた、その車の予想下取り価格です。 |

| 遅延損害金 | 支払いが遅れた日数に対して発生するペナルティ利息(年率14.6%前後)です。 |

| 事務手数料・解約手数料 | リース会社が解約や引き揚げの手続きを行うための所定の費用です。 |

ここから、以下の項目がマイナス(差し引き)されて、最終的な請求額が決定します。

| 請求から差し引かれる項目(マイナスされるお金) | 内容の解説 |

| 現在の車両査定額 | 返却、または引き揚げられた車両の現在のリアルな市場価値(査定額)です。 |

| 未経過分の税金など | すでに月額料金に組み込まれて支払っていた、未来の自動車税や自賠責保険料などの未経過分です。 |

つまり、計算式としては

「(未払いリース料 + 残りのリース料総額 + 設定残価 + 各種手数料 + 遅延損害金)ー(現在の車両査定額 + 未経過分の税金等)」

となります。

残りの契約期間が数年単位で残っている状態で解約に至った場合、この一括請求額が100万円から200万円を超えるケースも決して珍しくありません。

特に、契約書に「期限の利益の喪失」という条項がある場合、支払いを数ヶ月滞納した時点で「分割払いで支払う権利」を失い、法的に全額を一括で支払う義務が生じてしまいます。

請求が払えずに滞納が続いてしまうと、リース会社から電話での督促が始まり、数日〜1週間程度で書面による督促状が届きます。それでも放置を続けると、契約解除(強制解約)の通知とともに、「車両の強制引き揚げ」が予告されます。

車が引き揚げられてしまうと、通勤や買い物、家族の送迎といった日常生活に深刻な支障をきたすだけでなく、引き揚げにかかるレッカー代や車の保管費用まで追加で請求されるリスクがあります。

引き揚げの予告を受けた場合の緊急対応として最も重要なのは、「絶対にリース会社からの連絡を無視しないこと」です。電話に出ない、手紙を開けないという態度は「支払いから逃げようとしている」とみなされ、法的手続きを早めるだけです。

「支払う意思はあるが、一括ではどうしても払えない」という現状を正直に伝え、話し合いのテーブルにつく姿勢を見せることが最優先です。

リース会社に対して直接「一括では払えないので分割払いにしてほしい」と交渉しても、すでに滞納が発生して強制解約の対象となっている場合、リース会社からの信用は完全に失われています。そのため、企業側のルールとして「原則として一括請求しか受け付けない」と、冷たく拒絶されるケースが大半です。

当事者同士の交渉が決裂してしまった場合は、以下のような代替案を迅速に検討する必要があります。

金利の低い銀行の多目的ローンやフリーローンで一括請求額分のお金を借り入れ、まずはリース会社に一括で全額を支払います。その後は、お金を借りた銀行に対して毎月少しずつ返済していくという方法です。ただし、すでに滞納が長期化して信用情報に傷がついている場合は、銀行のローン審査に通過しない可能性があります。

もし親族や知人に一時的に資金を立て替えてもらえる場合、一度リース会社に一括払いをして車を自分名義で買い取ります。所有権が自分に移った後、少しでも高値で買い取ってくれる中古車買取専門店に車を売却し、得られた現金を立て替えてもらったお金の返済に充てるという手法です。これにより、手出しの負担額を大幅に圧縮できる可能性があります。

「どうしてもお金がないから」「電話に出るのが怖いから」といって、リース会社からの督促を放置するのは、最も危険で愚かな選択です。放置すればするほど事態は致命的に悪化し、社会的な信用を完全に失う最悪の末路が待っています。

支払いが遅延した翌日から、日割り計算で「遅延損害金」というペナルティが発生し続けます。多くのカーリース会社は、消費者契約法の上限に近い「年率14.6%」前後という非常に高い利率を遅延損害金として契約書に定めています。

たとえば、100万円の請求を1年間放置した場合、約14万6,000円もの利息が単なる罰金として上乗せされることになります。1ヶ月あたりでも1万2,000円以上の利息が雪だるま式に膨らむ計算であり、放置すればするほど完済は絶望的になります。

さらに恐ろしいのが、信用情報機関への事故情報登録、いわゆる「ブラックリスト入り」です。 日本のリース会社や金融機関は、CIC、JICC、KSCといった信用情報機関に加盟しており、利用者の支払い状況を毎月共有しています。支払いの滞納が「61日以上、または3ヶ月以上」続いた時点で、あなたの信用情報に「異動(事故情報)」として記録されます。

ブラックリストに登録されると、約5年間にわたって以下のような厳しい不利益を被ることになります。

たった一度のカーリースの未払いが、向こう5年間の人生設計や生活の利便性を大きく狂わせる原因となってしまうのです。

リース会社との分割交渉が拒否され、銀行ローンの借り換え審査にも落ちてしまった場合の最終的かつ最も現実的な手段が、「債務整理」という専門的な法的手続きです。

債務整理には主に「任意整理」「個人再生」「自己破産」の3つの方法があります。カーリースの残価精算や違約金トラブルにおいて、最も選ばれやすく被害が少ないのが「任意整理」です。

| 債務整理の方法 | 手続きの特徴とメリット | デメリット・注意点 | カーリース解約時の相性 |

| 任意整理 | 弁護士や司法書士が代理人としてリース会社と交渉し、将来の利息や遅延損害金をカットした上で、残額を3〜5年(36回〜60回)の分割払いに再編します。 | 約5年間ブラックリストに登録されます。裁判所を通さないため、借金の元本自体の減額は原則できません。 | 請求額が数十万円〜百万円台で、毎月数万円なら返済を続けられる場合に最も有効です。 |

| 個人再生 | 裁判所を通じて、借金総額を5分の1程度に大幅に圧縮し、それを原則3年で返済する手続きです。 | 手続きが複雑で費用がかかります。すべての債務(他のローンなど)が整理の対象となります。 | 住宅ローンを残したままカーリースの借金を減らしたい場合や、請求額が数百万円と非常に高額な場合に選択肢となります。 |

| 自己破産 | 裁判所に支払い不能と認められれば、すべての債務(残価や違約金を含む)の支払い義務が全額免除されます。 | マイホームや価値のある車など、高価な財産はすべて没収されます。一部の職業に就けなくなります。 | 病気や失業などで、今後の支払い能力が完全に喪失している場合の最終手段です。 |

任意整理の最大の強みは、個人が直接お願いしても一括払いを求めてくるリース会社であっても、弁護士という法律のプロが介入することで、現実的な分割払いの和解に応じてくれる可能性が極めて高い点です。

また、手続きを依頼した時点でリース会社からの直接の督促がストップし、年率14.6%という恐ろしい遅延損害金の加算も止める交渉が可能です。

請求書が届いてパニックになっている場合は、早急に法テラス(日本司法支援センター)や、無料相談窓口を設けている法律事務所に連絡することが、事態を好転させる第一歩となります。

「契約者が突然の病気で運転できなくなった」「高齢になって免許を返納した」「契約者本人が死亡してしまった」といった、利用者側のやむを得ない事情があれば、高額な違約金や残価精算は免除されるのではないかと期待するかもしれません。

しかし、大変厳しい現実ですが、カーリースは原則としていかなる理由であっても中途解約が認められず、やむを得ない事情であっても解約違約金(残価を含む)の支払いは全額請求されます。たとえば契約者が死亡した場合、その車とリース契約上の債務(未払い金や解約違約金)はすべて遺族にそのまま相続されます。

リース会社も慈善事業ではないため、残りの契約期間分の見込み利益や、車両の価値を確実に回収しなければならず、利用者の個人的な事情を理由とした支払いの免除には応じられないのです。

だからこそ、数年先の不確実な未来を見据えた慎重な契約とプラン選びが求められます。

▶関連記事: カーリース契約者の死亡で違約金は遺族が払う?中途解約の全手順と回避策

▶関連記事: カーリースは免許返納で解約できる?高額な違約金請求を回避する方法

ここまで、残価精算が払えない場合の恐ろしい末路や事後対応を解説してきましたが、これからカーリースの利用を検討している方は、契約前の少しの知識だけで、この「残価精算の罠」を完全に回避することが可能です。安全で後悔しないカーライフを送るための3つの防衛策を提示します。

最も確実かつシンプルな回避策は、契約満了時に残価精算の答え合わせを行わない「クローズドエンド方式」を採用しているリース会社を選ぶことです。

前述の通り、クローズドエンド方式であれば、車の市場価値がどれだけ暴落しようと、利用者がその差額を自腹で補填する義務は一切ありません。月額料金がオープンエンド方式に比べて数千円高く見えたとしても、それは「満了時の高額請求リスクをリース会社が買い取ってくれている安心の保険料」と捉えるべきです。

目先の月額料金の安さだけに釣られてオープンエンド方式を選び、最後に数十万円の請求に苦しむよりも、精神的な安心感は計り知れません。

優良なリース会社の多くは、消費者のトラブルを未然に防ぐために、あえてクローズドエンド方式を採用しています。契約前に必ず「このプランはクローズドエンド方式か」「満了時の差額請求は本当に発生しないか」を規約や公式サイトで確認することが必須です。

▶関連記事: 【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較

クローズドエンド方式であっても、車を最終的に「返却」する以上、極端な汚れや大きな破損があれば原状回復費用が請求されるリスクはゼロではありません。この返却時の細かな査定リスクすらも完全に消し去る裏技が、「最後に車がもらえるプラン」を選択することです。

たとえば、7年、9年、11年といった長期リースにおいて、「契約満了時に追加費用なしで、そのまま車を自分の所有物にできる(もらえる)」というオプションを提供しているリース会社が存在します。

車をリース会社に返却しなくてよいということは、すなわち「満了時の車の査定」そのものが行われないことを意味します。

査定がないため、走行距離の制限を気にして日々のドライブを我慢する必要もありませんし、ちょっとした擦り傷や、子ども・ペットがつけた車内の汚れに神経を尖らせる必要もなくなります。最終的に自分のマイカーとなるため、残価精算という概念自体が消滅する、最もストレスフリーな回避策と言えます。

残価精算や違約金のトラブルの多くは、「長期契約の途中解約」によって引き起こされます。月額料金を極限まで安く見せるために9年や11年といった長期契約を結んだものの、3年後に結婚や出産で車が手狭になったり、海外転勤で車が不要になったりして、どうしても解約せざるを得なくなるパターンです。

残りの契約期間が長ければ長いほど、一括請求される違約金(未経過分のリース料)は莫大な金額に跳ね上がります。そのため、契約期間は「確実に今のライフスタイルが変わらないと予測できる期間」に設定することが鉄則です。

少し月額料金が上がったとしても、3年〜5年程度の短期から中期の契約期間にしておくことで、車検のタイミングで柔軟に別の車に乗り換えることができ、人生の予期せぬ変化による途中解約リスクを最小限に抑えることができます。

カーリースの残価精算や違約金が払えないという悲劇は、オープンエンド方式における「設定残価と実際の査定額の乖離」という複雑なメカニズムによって引き起こされます。市場価値の下落や車の傷により、数万円から数十万円の一括請求が突如として舞い込む恐怖は、国民生活センターも警告を鳴らすほど深刻な社会問題となっています。

万が一払えない状況に陥ってしまった場合でも、絶対に支払いや督促を放置してはいけません。放置すれば年率14.6%前後の遅延損害金が加算され続け、数ヶ月で信用情報機関のブラックリストに登録されてしまいます。リース会社が直接の分割交渉に応じない場合は、速やかに弁護士や法テラスに相談し、「任意整理」による法的な将来利息のカットと分割返済への再編を図ることが現実的な解決策となります。

そして、これから契約を検討している方は、目先の月額料金の安さに惑わされることなく、残価精算のリスクがない「クローズドエンド方式」や、原状回復の心配が不要な「車がもらえるプラン」を選択してください。カーリースの仕組みを正しく理解し、自分のライフスタイルに合った賢い契約を結ぶことが、安心で快適なカーライフを送るための唯一の防衛策です。

最後に、カーリースの残価精算や満了時の支払いトラブルに関して、利用者からよく寄せられる疑問とその回答をわかりやすくまとめました。

リース会社によっては、残価精算や違約金の支払いにクレジットカード決済を利用できる場合があります。クレジットカードで一括決済した後に、ご自身でカード会社のサービスを利用して「あとから分割」や「リボ払い」に変更することで、実質的に残価を分割払いすることは物理的には可能です。

ただし、いくつか大きな注意点があります。残価精算額が数十万円にのぼる場合、クレジットカードの利用限度額(ショッピング枠)を圧迫、あるいは超過してしまい、決済自体がエラーになってしまう可能性があります。また、リース会社によってはそもそもクレジットカード払いに対応しておらず口座振替のみであったり、カード決済の手数料分が料金に上乗せされたりするケースもあるため、事前に契約内容とご自身のカードの限度額をしっかり確認することが必須です。

契約満了時に残価を下げられないようにと、車体についた傷やへこみをDIY(自分)で修理したり、格安の板金工場で適当な修理を済ませたりしてから返却するのは大変危険であり、おすすめできません。

カーリースの契約には「原状回復義務」が厳密に定められており、修理を行う場合はリース会社の指定工場で行うか、純正部品を使用して完璧な状態に戻すことが求められます。素人のDIY修理や質の低い塗装は「修復歴」や「不正な改造」とみなされ、かえって車の査定価値を大きく下げてしまう原因となります。結果として、通常の傷として減点される以上の高額なペナルティ(違約金)を請求されるリスクがあるため、自己判断での修理は避け、傷がついた時点で正直にリース会社に相談するのが最も被害を抑える方法です。

▶関連記事: カーリースの傷を自分で直すとバレる?DIY修理のリスクと安く原状回復する裏技

結論から言うと、一度契約を結んだ後に、途中でオープンエンド方式からクローズドエンド方式に変更することは原則として不可能です。

カーリースは契約時点での設定残価や予定契約期間をベースに、複雑な計算式で月額料金を決定し、金融機関との間で債務契約を固定しています。そのため、契約の途中で「やっぱり残価精算が怖いから方式を変えたい」という個人的な希望で、契約の大前提を覆すことはできません。だからこそ、契約書にサインをする前の段階で、自分がどちらの方式で契約しようとしているのかを徹底的に確認し、納得した上で決断することが極めて重要なのです。