カーリースの飛び石傷は自腹で修理?車両保険の等級ダウンで大損する罠と最安の解決策

カリノル

リスマチ0

カーリースの利用中に単独での自損事故を起こし、車両が修理不可能な「全損(廃車)」状態に陥った場合、リース契約はその時点で継続不可能となり、自動的に「強制解約」となります。この際、残りのリース料金全額と車両の残価を合算した違約金が一括で請求されるという極めて恐しい事態が発生します。

強制保険である自賠責保険では違約金は一切補償されず、一般的な任意保険(車両保険)でも時価額までしかカバーされないため、リース専用保険に加入していないと数百万円の手出しが発生する危険性があります。

カーリースを利用するうえで、絶対に避けなければならない最悪の事態が「事故による車両の全損」です。

全損と聞くと、車が元の形をとどめないほどペシャンコに潰れた状態をイメージする方が多いかもしれません。しかし、外見上はそこまでひどく見えなくても、内部の重要な骨格が歪んでしまった場合などはあっさりと全損扱いになることがあります。

まずは、なぜ全損が強制解約という厳しい結果に直結するのか、その仕組みから詳しく紐解いていきましょう。

カーリースというサービスは、リース会社がお客様の希望する新しい車を代わりに購入し、それを一定期間「貸し出す(貸与する)」という約束で成り立っています。つまり、契約の根本には「貸し出すための車がそこにあること」という大前提が存在しています。

自損事故によって車が大破したり、自然災害で水没したりして車が全損になると、貸し出す対象の車そのものがなくなってしまいます。

車が存在しない以上、毎月リース料を払って車に乗るという契約を続けることは物理的に不可能です。

そのため、契約満了の日を待つことなく、車が修理不能と判断されたその瞬間に契約は自動的に打ち切られ、「強制解約(中途解約)」として扱われることになります。

ここで非常に重要なのが、「全損」には大きく分けて2つのパターンが存在するという事実です。

| 全損の2つの種類 | 状態の詳細 | 具体的なケースの例 |

| 物理的全損 | 車が物理的に大きく損傷し、現代の技術をもってしても修理が不可能な状態です。 | ガードレールに激突してエンジンルームまで完全に押し潰された、火災で車体が全焼した、など。 |

| 経済的全損 | 修理自体は技術的に可能であっても、修理にかかる費用が「その時点での車の価値(時価額)」を上回ってしまう状態です。 | 車の価値が80万円に下がっている状態で、フレーム(骨格)の修理費用に100万円かかると見積もられた場合など。 |

とくに恐ろしいのが「経済的全損」です。見た目は修理できそうでも、内部のフレームなどにダメージが及んでいると修理費用は跳ね上がります。

どちらのパターンの全損であっても、「修理して乗り続けることはできない=強制解約」という結果は同じです。車を失う悲しみに浸る間もなく、ただちに契約終了に向けた事務手続きが始まってしまいます。

全損によって強制解約となってしまった場合、利用者をさらなるどん底に突き落とすのが「高額な違約金」の請求です。車がなくなってしまったのだから、「もう車に乗れないので、これからの月額料金は払わなくていいですよね」と考えるのは大きな間違いです。

リース会社は、お客様に貸し出す車を用意するために、最初に新車の購入費用を全額支払っています。カーリースは、その購入費用から将来の価値(残価)を引き、残りの金額を毎月少しずつ支払ってもらう仕組みです。途中で契約が終わるということは、リース会社からすれば「立て替えた車の代金をまだ回収しきれていない状態」を意味します。

そのため、リース会社は未回収のコストを違約金(中途解約金)として契約者に請求しなければなりません。一般的な違約金の計算式は以下のようになります。

違約金=残存リース料+設定残価+事務手数料等−未実施の維持費

それぞれの項目がどのような意味を持つのか、分かりやすく表にまとめました。

| 違約金を構成する主な項目 | 内容と意味合い |

| 残存リース料(未払い分) | 契約終了の月数分、つまりこれから契約満了までに支払う予定だった残りの月額料金の合計額です。 |

| 設定残価(ざんか) | 契約時に設定されていた「契約満了時の車の下取り予定価格」です。車が廃車になりリース会社に返却できないため、この価値分も契約者が負担しなければなりません。 |

| 遅延損害金(滞納がある場合) | もしこれまでに月額料金の支払い遅れなどがあった場合は、その未払い金に対する年14.6%前後の損害金が上乗せされます。 |

| 事務手数料・解約手数料 | 中途解約の事務処理を行うための、リース会社所定の手続き費用です。 |

※実際に請求される最終的な金額は、上記の合計から、本来リース期間中に行うはずだった将来の車検代やオイル交換代、未経過分の自動車税などを差し引いた金額になります。

この違約金に関して、最も警戒しなければならないルールがあります。それは、違約金は「原則として一括での支払い」が求められるという点です。

分割払いで少しずつ返すことは認められないケースがほとんどです。

もし、7年契約のカーリースで1〜2年目という早い段階で全損事故を起こしてしまった場合、残りのリース料と残価を合わせると、新車をもう一台買うのと変わらないような莫大な金額を一括請求されることになります。

事故には、相手の信号無視や後ろからの追突などによって巻き込まれる「もらい事故」と、自分の運転ミスが原因で引き起こしてしまう「自損事故(単独事故)」があります。

相手に100%の過失があるもらい事故であれば、相手の保険会社に対して修理代や、全損時の違約金(リース解約費用)を賠償請求してカバーしてもらえる可能性があります。相手と交渉する手間はかかりますが、金銭的なダメージを抑える道は残されています。

しかし、自分の過失が大きい自損事故の場合は、状況が完全に異なります。

以下のようなケースを想像してみてください。

このような、自分自身の過失割合が極めて大きい事故や単独事故の場合、誰かに賠償金を請求することはできません。相手がいないのですから、発生した高額な違約金や、現場から車を運ぶレッカー代などの費用は、完全に全額自己負担となります。

また、運転ミスだけでなく、日頃の車両のメンテナンス不足が重大な事故を引き起こした場合も同様です。すり減った古いタイヤのまま走り続けて雨の日にスリップしたり、オイル漏れを放置してエンジンが焼き付いて廃車になったりした場合も、すべて車を管理している契約者の責任となります。

カーリースは月額定額で手軽に乗れるのが魅力ですが、安全に車を管理し続ける責任は契約者自身にあることを、あらためて深く認識しておく必要があります。

数百万単位の違約金が一括請求されるリスクを知ると、パニックに陥るかもしれません。しかし同時に「自分は自動車保険に入っているから、いざとなれば保険を使えば大丈夫だろう」と安心している方も多いのではないでしょうか。

実は、カーリースにおける保険の仕組みには、多くの人が見落としがちな致命的な「落とし穴」が隠されています。ここを理解していないと、いざ事故を起こしたときに取り返しのつかない後悔をすることになります。

カーリースの契約プランの多くは、毎月の定額料金の中に自動車税や重量税とともに「自賠責保険(強制保険)」の保険料が含まれています。そのため、「毎月のリース料に保険代も入っているから、もし事故を起こしても何とかなるはずだ」と勘違いしてしまうユーザーが後を絶ちません。

しかし、自賠責保険の役割を正しく理解する必要があります。

自賠責保険は、あくまで「交通事故でケガを負った被害者を救済するための対人保険」に過ぎません。 相手にケガをさせてしまった場合の治療費や後遺障害の補償、死亡時の慰謝料などはカバーされますが、それ以外の損害には全く対応できないのです。

▶関連記事:カーリースに任意保険は絶対必要!自賠責との決定的な違いと全損事故の恐怖

以下のような項目は、自賠責保険では一切補償されません。

| 自賠責保険の対象外となる損害(1円も補償されません) |

| ご自身のケガの治療費や入院費 |

| 他人の車や、公共のガードレール、信号機などを壊した際の賠償金(対物賠償) |

| ご自身が乗っているリース車両の修理費用 |

| 全損による強制解約で発生した違約金(残債や残価の清算金) |

つまり、自賠責保険だけしか適用されない状態で全損事故を起こした場合、カーリースの最大のリスクである「高額な違約金」に対しては、自賠責保険は完全に無力だということです。

保険が適用されるという思い込みは捨てて、自賠責保険の構造的な限界をしっかりと認識してください。

「自賠責保険ではダメなことは知っている。自分は万が一のために、一般的な任意保険の『車両保険』にしっかり入っているから安心だ」

そう考える方も非常に多いのですが、ここが最大の落とし穴です。多くのユーザーが抱いているこの思い込みこそが、事故後に数百万円の手出し(借金)を抱える原因となっています。

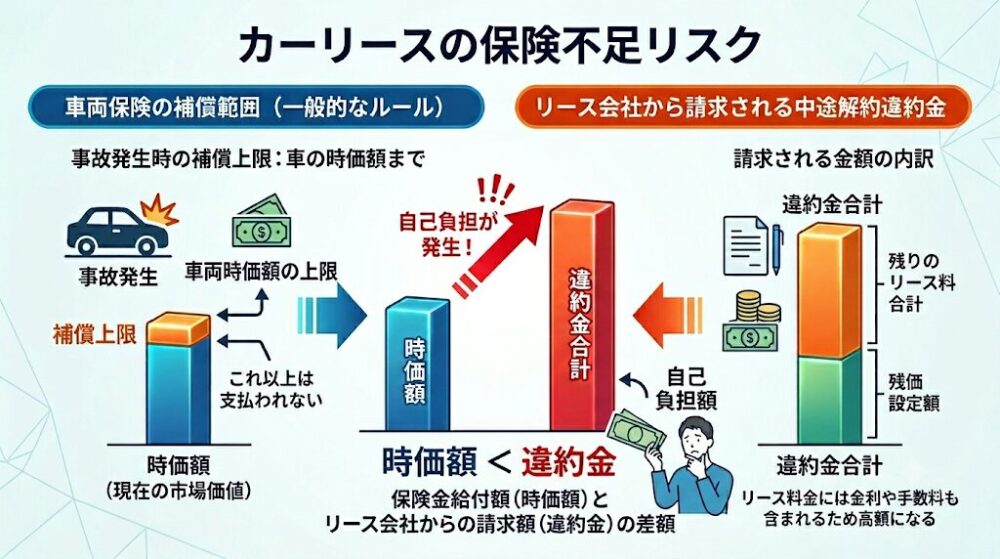

一般的な任意保険の「車両保険」は、ご自身の車の損害を補償するためのものです。しかし、車両保険の支払いルールには明確な上限が定められています。それは、事故が発生した時点での「車の時価額(現在の車の市場価値)」までしか補償されないという厳しいルールです。

一方で、リース会社から請求される中途解約の違約金は、残りのリース料の合計と残価を足し合わせたものです。リース料金には金利や手数料も含まれているため、違約金の額は、その時点での車の時価額を大きく上回ることがほとんどなのです。

この「違約金」と「車の時価額(保険金の上限)」の間に生まれる金額の差を、一般的に「ギャップ(差額)」と呼びます。具体的に数字を当てはめて計算してみましょう。

| 項目 | 金額のイメージ(例) | お金の見え方 |

| リース会社からの違約金請求額 | 200万円 | 支払わなければならないお金 |

| 一般的な車両保険の補償上限(車の時価額) | 120万円まで | 保険会社から支払われるお金 |

| 最終的に発生するギャップ(差額) | 80万円 | 全額自己負担(手出しの借金) |

この表の通り、一般的な車両保険にしっかり加入し、毎月高い保険料を払っていたとしても、違約金の全額はカバーされません。時価額までしか保険が下りないため、残りの80万円はどうにかして自分で現金を用意するか、分割ローンを組んで支払うしかありません。

車は全損して手元になくなり、明日からの通勤の足もない状態にもかかわらず、手元には80万円の借金だけが重くのしかかるのです。

これが、一般的な車両保険をカーリースに当てはめたときに起こる構造的欠陥の恐怖です。

自損事故による全損、無情な強制解約、そして自己負担となる莫大な借金。この最悪の連鎖から身を守る方法は存在しないのでしょうか? 事故リスクを極度に恐れている方や、運転に少しでも不安がある方に向けて、この問題を根本から解決する唯一の手段をお伝えします。それが、カーリース特有の違約金を完全にカバーするための「リース車専用保険」です。

一般的な車両保険の「時価額の壁」を突破し、高額な違約金リスクを回避するための最強の手段が、任意保険に「リースカー車両費用特約(リース車専用保険)」を付帯することです。

この特約の最大の特徴であり、最も強力なメリットは、保険金の支払い基準を「車の時価額」ではなく「リースの中途解約費用(違約金)の全額」に合わせてくれる点です。

つまり、全損事故を起こしてリース会社から200万円の違約金が請求された場合、保険会社は時価額に関係なく、請求された違約金と同額の200万円をきっちりと支払ってくれます。

これにより、契約者の手出し(自己負担額)をゼロに抑えることができるのです。※

(※免責金額などが設定されている場合を除く)

また、この専用保険は自損事故による大破だけでなく、以下のような予測不可能なトラブルによって強制解約となった場合にも、違約金をカバーしてくれます(※契約する保険会社やプランの詳細条件によって異なります)。

さらに、リース会社が用意している保険プラン(リースOP契約・包括契約など)を選ぶと、保険の契約期間をリース期間(たとえば7年間)と全く同じ長期契約に設定できるものがあります。この長期契約プランの優れた点は、万が一事故を起こして保険を使っても、リース期間中であれば保険料が途中で上がらない(等級ダウンによる割増保険料の負担がすぐには発生しない)という仕組みになっていることです。

👉 最適なリース会社の選び方を知りたい方はこちら

▶【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較(仮)

いくら充実したリース専用保険に加入していても、事故直後の初期対応を少しでも間違えると、保険金が正しく支払われず無効になってしまう危険性があります。万が一、自損事故を起こしてパニックになってしまった場合でも、深呼吸をして以下の手順だけは確実に実行してください。

何よりも最優先すべきは人命です。ご自身や同乗者にケガがないかを確認し、少しでも痛みがある場合や出血している場合は、ただちに119番(救急)へ連絡してください。また、後続車の追突など二次被害を防ぐため、ハザードランプを点け、車を路肩などの安全な場所へ移動させます。

「ガードレールに少し擦っただけだから」「相手がいない単独の自損事故だから」「迷惑をかけたくないから」と自己判断で警察への通報を怠るのは、絶対にやってはいけない最大のNG行為です。

交通事故が発生した場合、警察への届け出は法律上の義務です。そして何より、警察が現場を確認しなければ、保険の請求に不可欠な「交通事故証明書」が発行されません。この証明書が取得できなければ、いくらリース専用保険に入っていても違約金は一切補償されず、数百万の借金を全額自己負担することになります。必ずその場で110番通報を行ってください。

もし完全な単独事故ではなく、他人の所有物(塀や自転車など)を壊してしまったり、相手の車が少しでも絡んでいる場合は、相手方の氏名、住所、連絡先、加入している任意保険の会社名などをしっかりと確認し、メモやスマートフォンで記録しておきます。

可能であれば、車がどのような状態で止まっているか、周囲の状況などをスマートフォンで多角的に写真撮影しておきます。また、ドライブレコーダーが搭載されている場合は、衝撃の映像データが上書きされて消えてしまわないよう、SDカードを抜くなどして映像を確保しておくと後々の審査がスムーズになります。

現場での警察の処理が落ち着き次第、ご自身が契約しているカーリース会社のサポート窓口と、任意保険の保険会社(または代理店)の双方へ、事故が発生した旨を速やかに報告します。車が全損に該当するかどうかは、この後、修理工場や保険会社のアジャスター(査定員)の見積もりを経て正式に決まります。まずは事実のみを正確に伝え、担当者の指示を仰ぐようにしてください。

カーリースを利用中に自損事故を起こし、車が全損(廃車)となってしまった場合の恐怖のシナリオについて解説しました。

車を失った悲しみの中で、さらに数百万円の借金だけを背負うという絶望的な状況を完全に回避するためには、違約金そのものを全額補償してくれる「リース車専用保険(リースカー車両費用特約)」への加入が絶対に欠かせません。

カーリース自体は、まとまった初期費用を用意することなく、月々定額で計画的に新しい車に乗れる非常に便利で優れたサービスです。「事故が怖いからカーリースはやめておこう」と過度に恐れて諦める必要はありません。正しい保険の知識を持ち、リース専用保険をしっかりと付帯するだけで、全損時の違約金リスクという最大のデメリットは完全に消滅します。

これから契約をご検討される方は、リース料金の見せかけの安さだけに惑わされず、「リース専用保険がセットになっているか、または簡単に追加できるか」を第一の基準にして会社選びを行うことを強くおすすめします。

👉 カーリースのその他のデメリットも知っておきたい方はこちら

▶カーリースはデメリットだらけでやめとけ?失敗経験者が教える7つの理由と絶対後悔しない完全回避策

パニックになりがちな事故直後や、契約前の不安を抱えている方からよく寄せられる疑問について、分かりやすくお答えします。

車が「全損」には該当せず、修理を行えば問題なく安全に乗り続けられる状態であれば、強制解約にはならず契約はそのまま継続されます。 ただし、カーリースの車両はあくまで「リース会社からの借り物」であり、所有権はリース会社にあります。そのため、車体をぶつけて凹ませたままや、キズを放置して乗り続けることは原則として認められていません。ご自身の責任において、ご加入の任意保険(車両保険)を使用するか、実費を負担して、提携する修理工場などでしっかりと修理を行う必要があります。軽い事故であっても、まずは速やかにリース会社へ報告し、修理の手順について指示を受けましょう。

はい、自損事故だけでなく自然災害による全損でも強制解約の対象となります。 交通事故に限らず、猛烈な台風によって看板が飛んできて車体が大破したり、記録的なゲリラ豪雨や洪水で車が深く水没し、エンジン内部まで浸水して「物理的または経済的に修理不可能」と判断された場合も、貸与するための車が存在しなくなるため契約終了となります。当然、この場合も違約金が発生します。 しかし、本記事で強く推奨している「リース車専用保険(特約)」や、水災対応の車両保険を付帯していれば、こうした自然災害による違約金や損害も補償されるケースが多いため、昨今の異常気象への備えとしても専用保険は必須のアイテムといえます。

原則として、リース会社に対する違約金の分割払いは認められず、一括での支払いが強く求められます。 これは、中途解約に伴う違約金が「リース会社がすでに支払って立て替えている新車の購入代金を精算するためのもの」だからです。リース会社側も資金を回収しなければならないため、分割に応じることは極めて稀です。 どうしても一括で支払える現金が手元にない場合は、銀行や信用金庫などで多目的ローン(フリーローン)を組んで一旦現金を借り入れ、それでリース会社へ一括支払いを行い、その後は金融機関へ毎月ローンを返済していくという形をとらざるを得なくなります。最悪の場合、ローン審査も通らず支払いが完全に滞れば、任意整理や自己破産といった債務整理手続きに踏み切るしかなくなり、信用情報に深刻な傷がつくことになります。だからこそ、事故が起きる前に、万全の保険でリスクをカバーしておくことがあなたの人生を守る生命線となるのです。