カーリースに任意保険は絶対必要!自賠責との決定的な違いと全損事故の恐怖

カリノル

リスマチ0

「毎月のリース料を安く抑えたいから、リース特約はいらない」と考えていませんか?

確かに任意保険にリースカー車両費用特約(全損特約)を付帯すると保険料は跳ね上がりますが、安易に外すと全損時に数百万の借金(違約金)を背負う危険性があります。通常の車両保険は「車の時価額」までしか補償してくれないため、リース特有の「残価を含んだ高額な違約金」には到底足りないのです。

本記事では、特約を外して後悔する悲惨なケースと、保険料を安く抑えながら安全にカーリースを利用する賢い裏技まで徹底的に解説します。

カーリースを契約する際、多くの方が直面するのが自動車保険(任意保険)をどうするかという問題です。

特に、カーリース専用に用意されている「リースカー車両費用特約」は、付帯することで保険料が目に見えて上がるため、「本当に必要なのか?」「一般の車両保険だけで十分なのではないか?」と疑問を持たれがちです。

しかし、この特約の仕組みを深く理解せずに外してしまうと、後戻りできない事態を招く可能性があります。

▶あわせて読みたい:カーリースに任意保険は絶対必要!自賠責との決定的な違いと全損事故の恐怖

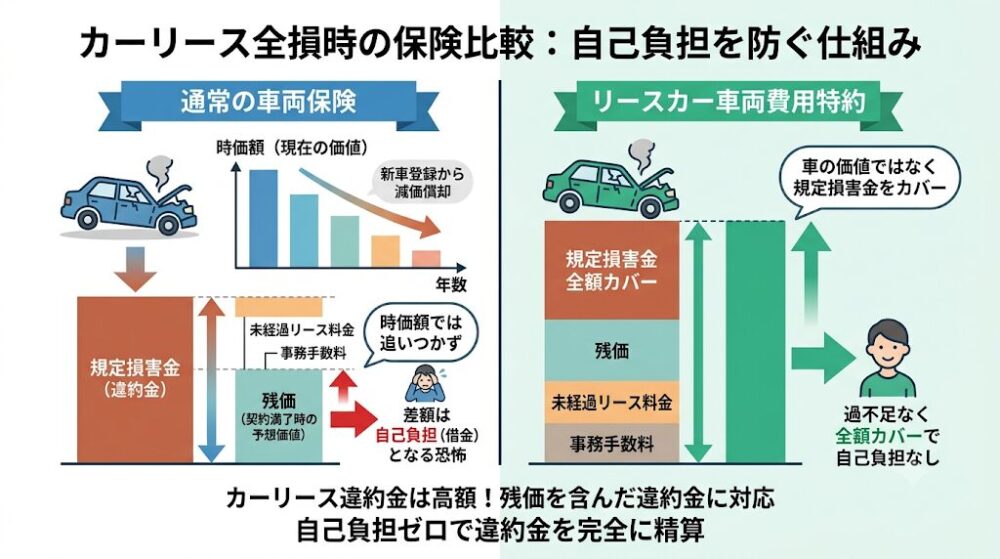

なぜ、一般の自動車保険に付いている「車両保険」だけでは不十分なのでしょうか。

その理由は、万が一車が全損(修理不可能、または修理費が車の価値を上回る状態)になった場合に支払われる保険金の「上限の決まり方」が、根本的に異なるからです。

通常の車両保険は、事故を起こした時点でのその車の「時価額(現在の市場での価値)」を上限として保険金が支払われます。車は新車登録された直後からどんどん価値が下がっていくため(減価償却)、受け取れる保険金も年数が経つにつれて少なくなっていきます。

一方で、カーリース専用の「リースカー車両費用特約」は、車の価値ではなく、全損事故によってカーリースが中途解約となった際に発生する「規定損害金(中途解約費用・違約金)」を過不足なく全額カバーするように設計されています。

カーリースの違約金には、契約満了時の車の予想価値である「残価」や、まだ支払っていない未経過分のリース料金、さらには事務手数料などがすべて含まれるため、非常に高額になります。

通常の車両保険の「時価額」では、この「残価を含んだ高額な違約金」に到底追いつかず、足りない分はすべて契約者の自己負担(借金)となってしまうのです。

以下の表で、両者の決定的な違いを比較してみましょう。

| 比較項目 | 一般の車両保険 | リースカー車両費用特約 |

|---|---|---|

| 補償の上限額 | 事故を起こした時点の「車の時価額」 | カーリースの「中途解約費用(違約金)」と完全に一致 |

| 全損時の自己負担 | 時価額と違約金の「差額」はすべて全額自己負担 | 全損時の自己負担は原則ゼロ(違約金を全額補償) |

| 年数経過による変化 | 支払われる保険金は年々減少していく | 違約金の減少に合わせて保険金額も自動調整される |

| 無駄な保険料の有無 | 違約金以上の保険金をかけると超過補償(無駄)になる | 違約金にぴったり合うため超過補償が発生しない |

このように、リース特約は「カーリース特有の高額な違約金リスク」を完全に塞ぐためだけに作られた専用の防衛策と言えます。

補償内容がカーリースに特化していて完璧であるにもかかわらず、なぜインターネット上などで「リース特約はいらない」「やめとけ」という声が上がるのでしょうか。

その最大の理由は、明確な「維持費の高騰」にあります。

カーリースを選ぶ方の多くは、「頭金ゼロで初期費用がかからない」「車検や税金がコミコミで月額定額だから家計管理が楽」といった、手軽さと経済的なメリットに魅力を感じて利用を始めています。しかし、任意保険にリースカー車両費用特約を付帯すると、通常の車両保険に比べてベースの保険料が割高になる傾向があります。

▶あわせて読みたい:カーリースの仕組みと「残価設定」の罠を徹底解説!オープンエンドとクローズドエンドの決定的な違い

月々のリース料金をせっかく1万円〜2万円台の安いプランに抑えられたとしても、特約付きの手厚い任意保険に加入した途端、毎月の支払いがプラス1万円近く跳ね上がってしまうケースも珍しくありません。「せっかく安いリースを選んだのに、保険料を入れたら普通に車を買うのと変わらないじゃないか」という経済的なジレンマが、特約を外したくなる最大の心理的要因です。

しかし、目先の数千円の保険料を節約するために特約を外し、その結果として数百万の支払いを迫られることになれば本末転倒です。次章では、実際に特約を外して悲惨な結末を迎える具体的なケースを見ていきましょう。

カーリースにおいて「車が全損する」ということは、単に移動手段である車を失うだけではありません。「リース契約の強制的な解約」を意味します。特約がない状態でこの事態に陥ると、どのような末路が待っているのか、特に日常生活の中で起こりやすい3つの恐ろしいケースを解説します。

自分がどれだけ安全運転を心がけ、スピード違反をせず慎重に運転していたとしても、自然災害による被害は予測できませんし、防ぐことも困難です。近年はゲリラ豪雨や大型台風による道路の冠水被害が全国各地で多発しています。

もし、駐車場に停めていたリースカーのエンジン部分まで水が浸かってしまった場合、修理費用が車の価値を上回るほど極めて高額になるか、ディーラーから修理不能(経済的全損)と判定されることがほとんどです。

全損と判定された瞬間、カーリースは強制解約となります。

たとえ運転者の過失が完全にゼロであったとしても、リース会社からは容赦なく「残りの契約期間分の月額料金」と「残価」を合算した高額な違約金が請求されます。特約をつけていなければ、手元に車がないにもかかわらず、数百万円の支払いだけが借金として残るという、最も理不尽で悲惨な状況に陥ります。

▶あわせて読みたい:カーリースで自損事故を起こし全損・廃車になるとどうなる?強制解約と違約金の恐怖

信号待ちで停車中に後ろから激しく追突されたなど、過失割合が「相手100:自分0」のいわゆる「もらい事故」であっても、決して安心はできません。

もし加害者が現場から逃走して特定できない(当て逃げ)場合や、加害者が任意保険に加入しておらず賠償するお金(能力)が全くない場合、相手からの補償は受けられません。すべての車に加入が義務付けられている自賠責保険は、あくまで「相手のケガや死亡」に対する補償(対人)に限定されており、車の修理費やリースの違約金(対物・車両)に対しては1円も支払われないからです。

結果として、リース契約の違約金はすべて被害者である契約者本人が自己負担で立て替えることになります。

特約があれば、こうした相手側の理不尽な都合に振り回されることなく、自身が加入している保険から違約金が過不足なく全額補償されるため、泣き寝入りを完全に防ぐことができます。

▶あわせて読みたい:カーリースでもらい事故!相手の保険が足りず違約金が払えない時の完全回避策

「特約は高いから外すけれど、一般の車両保険をつけているから大丈夫」と考えている方が最も陥りやすい罠が、車の時価額とリースの違約金との間に生じる「ギャップ(乖離)」です。

新車の価値(時価額)は、新車登録されて公道を走り出した瞬間に大きく下落し、その後3年ほどで急激に価値を落とします。一方で、カーリースの未払い料金(違約金のもとになる金額)は、毎月一定額ずつしか減っていきません。

つまり、「新車登録から3年以内」という期間は、車の時価額の下落スピードにリース残債の減りが追いつかず、両者の差額(ギャップ)が最も大きく広がる魔の期間なのです。

| 契約からの経過年数 | リース違約金(残債)の減り方 | 車の時価額の減り方 | 一般車両保険での不足リスク |

|---|---|---|---|

| 1〜3年目(最も危険) | 毎月少しずつ緩やかにしか減らない | 登録直後から急激に価値が落ちる | 極めて大きい(数十万〜百万円超の自己負担) |

| 4〜6年目 | 順調に減っていく | 下落スピードが落ち着いてくる | 中程度(数十万円の自己負担) |

| 契約満了間近 | 残価のみに近づいていく | かなり低くなっている | 逆転現象が起きることもあるがリスクは残る |

このギャップが最大化している1〜3年目の時期に全損事故を起こすと、一般の車両保険から満額の保険金を受け取れたとしても、違約金の総額には全く届きません。

結果として、保険を使っているにもかかわらず、数十万円から百万円以上の自己負担(手出し)が発生してしまう危険性が高いのです。

ここまで特約を外した際の恐ろしいリスクを解説してきましたが、カーリースを利用するすべての人が、絶対に特約を付けなければならないわけではありません。現在の経済状況(キャッシュフロー)と、どこまでリスクを許容できるかによって、明確な分かれ道が存在します。

「現在、手元に十分な貯蓄(現金)がない」「まとまった初期費用が用意できないし、毎月の生活費に余裕がないからカーリースを選んだ」という方は、迷うことなくリースカー車両費用特約を付けるべきです。

カーリースの全損に伴う強制解約の違約金は、分割払いが認められず、原則として一括での支払いが求められます。ある日突然、リース会社から数百万円の請求書が届いたとき、それをポンと支払える現預金がないのであれば、特約を外すことはただの危険なギャンブルです。

万が一のリスクが現実になった際、違約金が払えずに自己破産や多重債務に直結する恐れがあるため、「毎月数千円の保険料をケチって人生を狂わせる」ことのないよう、特約は必須の防衛策となります。

▶あわせて読みたい:カーリース強制解約の恐怖!高額な違約金・残債が払えない時の最終手段

逆に言えば、「常に手元に数百万円の余剰資金(現金)があり、いつ違約金を一括請求されても日々の生活に一切の支障が出ない」という強固な家計の方であれば、割高な特約をあえて外すという選択肢もゼロではありません。

ただしその場合でも、相手への賠償(対人・対物無制限)に加え、必ず「一般型の車両保険」には加入しておくことが最低限の防衛ラインです。一般型の車両保険があれば、車の時価額までは保険金が下りるため、自腹を切らなければならないのは「時価額と違約金の差額分」だけで済みます。

最悪の事態が起きても「差額の数十万〜百万円程度なら、貯金から現金でサクッと払える」とドライに割り切れる経済力をお持ちの方のみに許される手段と言えるでしょう。

▶あわせて読みたい:【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較

「特約の必要性は痛いほど理解したけれど、どうしても毎月の保険料が高くて家計が厳しい」という方に向けて、維持費を安全かつ大幅に抑えながらカーリースを利用するための賢い裏技をご紹介します。

自動車保険の保険料を大きく左右するのが「ノンフリート等級」と呼ばれる割引制度です。初めて保険に加入する際は原則6等級からスタートし、1年間無事故であれば翌年に1等級上がり、保険料が安くなっていきます。最高で20等級まで上がり、最大で60%以上の大きな割引が適用されます。

実は、これまで所有していたマイカーからカーリースに乗り換える際、ご自身で加入していた別の保険会社の自動車保険(任意保険)の等級を、そのままリース車の保険へ引き継ぐことが可能です。

すでに長年無事故で20等級に近い高い割引率をお持ちの方であれば、新たにリースカー車両費用特約を追加したとしても、驚くほど安い保険料で手厚い補償を受けることができます。

保険会社によっては、リース車への等級引き継ぎに伴う「車両入替」の手続きがインターネット等でスムーズに行えるため、現在加入している保険会社にリース車への適用が可能か確認してみることをお勧めします。

自動車保険のベースとなる保険料は、選んだ車の車種(型式)によっても大きく変動する仕組みになっています。これを「型式別料率クラス」と呼びます。

この料率クラスは、全国の実際の事故データをもとに「事故を起こしやすい車」「事故を起こした際に修理費が高額になりやすい車」を客観的に評価したものです。例えば、自動ブレーキ(AEB)などの先進安全装備が充実している最新の車種は、事故を起こすリスクが低いため、料率クラスが低く設定され、保険料が大きく割引されます。

| 車両の特徴 | 型式別料率クラス | 保険料の傾向 | 具体的な車種の傾向 |

|---|---|---|---|

| 事故率低・修理費安 | クラスの数字が小さい | 安い(維持費を抑えやすい) | ファミリーカー、安全装備の充実した最新軽自動車など |

| 事故率高・修理費高 | クラスの数字が大きい | 高い(維持費を圧迫する) | 高級車、スポーツカー、盗難リスクの高いSUVなど |

つまり、カーリースを契約する前に「保険料(料率クラス)が安い車種」を意図的に選ぶことで、特約を付帯してもトータルの維持費を予算内に収めることが可能になります。

車の見た目のデザインや、リース料金単体の安さだけで飛びつくのではなく、任意保険の概算見積もりまで含めてトータルで車種選びを行うのが、失敗しない賢い方法です。

▶あわせて読みたい:カーリースの傷を自分で直すとバレる?DIY修理のリスクと安く原状回復する裏技

リースカー車両費用特約は、一般的な車両保険に比べてベースの保険料が割高になるため、毎月の出費を抑えたい方にとっては「いらない」「もったいない」と思われがちです。

しかし、カーリースというサービスが「残価設定を伴う長期の車の賃貸借契約」である以上、万が一の全損時には一般の車両保険では到底カバーできない高額な違約金請求が必ず待ち受けています。特約は、その下落し続ける車の時価額と、高額な違約金の恐ろしいギャップを完全に埋め、あなたを多額の借金から守ってくれる唯一の防衛手段です。

手元に数百万円の現金を常に確保できているような、極めて経済的な余裕のある方を除き、特約を外すことは無謀と言わざるを得ません。等級の引き継ぎや、料率クラスの低い安全な車種を賢く選ぶことで保険料を抑える工夫をしつつ、安全かつ安心してカーライフを楽しむための「必須のパスポート」として、リース専用特約を正しく活用しましょう。

最後に、リースカー車両費用特約の検討にあたって、多くの方が抱くよくある疑問をまとめました。

基本的には、自動車保険の1年ごとの更新のタイミングや、車両の入れ替えのタイミングで特約を追加することは可能です。ただし、現在加入している保険会社が「リースカー専用の特約」を取り扱っているかどうかに依存します。

もし取り扱いがない場合は、リース車に対応した特約を用意している別の保険会社へ乗り換えの手続きを行う必要があります。また、事故を起こして車が全損になってから「後出し」で追加することは当然できませんので、リース契約の開始と同時に付帯しておくのが鉄則です。

特約を使って保険金を受け取った場合、基本的には「等級ダウン」の対象となり、翌年の保険料は上がってしまいます。例えば、他車との衝突事故や自損事故で特約を利用した場合は「3等級ダウン事故」となり、翌年から3年間は割高な事故有係数が適用されます。

また、台風などの水没や盗難によって特約を利用した場合は「1等級ダウン事故」となります。等級が下がり翌年の保険料の負担は増えますが、それでもリース会社から請求される数百万円の違約金を一括で自腹で支払うことに比べれば、特約を使うメリットのほうが遥かに大きいと言えます。

はい、安くなります。一般的な車両保険と同様に、万が一修理が必要になった際の自己負担額(免責金額を5万円や10万円などに設定すること)を決めておくことで、特約のベースとなる保険料を下げることが可能です。

特筆すべき点として、車の修理が可能な「分損」の場合は設定した免責金額を自己負担する必要がありますが、「全損」となってカーリースが中途解約される最悪の事態においては、免責金額は差し引かれず、違約金の全額が保険金として支払われる仕組みになっていることが一般的です。そのため、万が一の全損による借金リスクだけを完璧にカバーしつつ、日常の軽微な修理は手出しで構わないと割り切れる方は、免責金額を高く設定して毎月の保険料を安く抑えるのが効果的なテクニックです。