ニコノリはやめとけ?審査やデメリットから見えた本当の評判とおすすめな人

カリノル

リスマチ0

月額料金が安く、いつでも乗り換えや解約が可能だと人気の「リースナブル」ですが、いざ途中解約をした場合、高額な違約金が発生するのではないかと不安に思っていませんか?

結論から申し上げると、リースナブルに限らずカーリースは、原則として解約時に経過年数に応じた精算金(違約金)が発生します。特に最も恐ろしいのが、事故で車が全損した際に発生する「強制解約」です。たとえこちらに過失が全くない「もらい事故」であっても、違約金の支払いは免れません。

本記事では、リースナブルで途中解約となるケースや、実際のリアルな違約金シミュレーション、そして自己破産を防ぐための完全回避策を解説します。

リースナブルは公式の案内において、「いつでも途中解約が可能」であり、契約期間中の解約に関する事務的な違約金やペナルティ料金はかからないと謳っています。

この言葉だけを見ると、「いつ辞めても0円で車を返却できるのだ」と誤解してしまいがちですが、ここにはカーリース特有の複雑な仕組みが隠されています。実際には、車の返却時の状態や月額料金の支払い進捗状況によって「実費負担」という名目の精算金が発生する仕組みになっています。

カーリースの月額料金は、車両本体価格から契約満了時の予測価値(残価)をあらかじめ差し引き、その残りの金額を契約月数で割って算出されています。リースナブルは「オープンエンド方式」という契約形態を採用しており、これは契約者に対して事前に残価を公開し、契約終了時(または途中解約時)に実際の車の査定額と設定していた残価との差額を精算する義務が生じる仕組みです。

つまり、事務手数料としての「違約金」という名称の費用がゼロであっても、リース契約の根本的な仕組みとして、残りの期間のリース料金や残価精算として数十万円から、場合によっては百万円を超える高額な支払いが発生する可能性が極めて高いのです。

途中解約が自己都合で行われるケースとして最も日常的に起こり得るのが、ライフスタイルの急激な変化や経済的な事情によるものです。

たとえば、「結婚や出産で家族が増え、現在の軽自動車では手狭になったためミニバンに乗り換えたい」「急な海外転勤が決まり、日本で車に乗る機会が完全に失われる」「転職や休職によって収入が減少し、毎月のリース料金の支払いが家計を圧迫して厳しくなった」といった状況が挙げられます。

リースナブルでは、このような自己都合による途中解約の申し出自体は、契約期間中いつでも柔軟に受け付けてくれます。

しかし、単に車をリース会社に返却してすべてが終了するわけではありません。

解約が成立した時点での「残りの契約月数分の未払いリース料金」と「あらかじめ設定されていた残価」を合算し、そこから「返却された車の現在の査定額(市場価値)」を差し引いた金額を一括で請求されることになります。

車という資産は、新車として登録された直後から急激に価値が下落する性質を持っています。そのため、契約から1年や3年といった早い段階で解約した場合、車の現在の査定額よりも、残りのリース料金と残価の合計額のほうが圧倒的に高くなるのが一般的です。結果として、その差額を埋めるために多額の精算金(実質的な違約金)を支払わなければならないケースがほとんどとなります。

さらに、リースナブルには月間走行距離制限が750kmとやや短めに設定されているプランもあり、この距離制限を超過して走行していた場合には、車の価値がさらに下がるとみなされ、追加の精算金が上乗せされるリスクも存在します。

自己都合による計画的な解約よりもはるかに恐ろしく、かつ予測不可能なのが、交通事故や自然災害によって車が「全損(廃車)」となってしまった場合に引き起こされる強制解約です。

リースナブルを含むすべてのカーリースサービスにおいて、車が物理的に修理不可能な状態(物理的全損)、または修理費用が車の現在の時価額を上回ってしまう状態(経済的全損)になった場合、その時点でリース契約は強制的に打ち切りとなります。

なぜ強制的に解約となってしまうのかというと、カーリースというサービスが「リース会社が所有する車を長期間貸し出し、契約満了時に現状のまま返却してもらうこと」を大前提として成立しているからです。対象となる車が廃車となり、将来的に返却することが物理的に不可能になった時点で、契約の目的を果たすことができなくなり、継続が許されなくなります。

強制解約の宣告を受けると、通常の途中解約と同様に、あるいはそれ以上に厳しい条件で残債の一括精算が求められます。生活に不可欠だった車が突然手元からなくなる喪失感に加えて、残りの期間のリース料金と残価の合計額を一括で支払わなければならないという、精神的にも経済的にも二重の重い負担を背負うことになります。

▶関連記事:カーリースで自損事故を起こし全損・廃車になるとどうなる?強制解約と違約金の恐怖

強制解約のシステムにおいて、多くの方が最も理不尽に感じ、そしてパニックに陥るのが、自分には一切の非がない「もらい事故」のケースです。

たとえば、赤信号で停車中に後ろから脇見運転のトラックに追突されたような、過失割合が「自分0:相手100」の完全な被害事故であっても、車が全損になれば強制解約となり、リースナブルからの精算金(違約金)の請求は契約者本人に全額降りかかります。

「相手が100%悪いのだから、車の賠償もリース会社の違約金も、すべて相手の保険会社が払ってくれるのが当然だ」と考えるのが一般的な感覚でしょう。しかし、日本の法律と損害保険の仕組みにおいては、相手の対物賠償保険から支払われる賠償額の限度額は「事故当時の車の時価額(現在の市場での取引価値)」までと厳格に定められています。

前述の通り、カーリースの早期解約時に発生する精算金は、計算の仕組み上、車の時価額を大きく上回ることが珍しくありません。

もし相手の保険会社から車の時価額として100万円が支払われたとしても、リース会社から提示された違約金の請求額が150万円であれば、差額の50万円は過失が全くない被害者である契約者が、自腹で一括支払いしなければならないのです。これが、カーリースにおける「もらい事故」の最大の罠であり、契約前に必ず知っておかなければならない現実です。

ここからは、実際にリースナブルを途中解約した場合、どれくらいの精算金(違約金)が発生するのかを具体的な数字を用いて検証していきます。

リースナブルには利用者のニーズに合わせて、主に3年、5年、7年、そして車種によっては9年といった多様な契約プランが用意されています。月額料金が安い長期契約を選べば毎月の家計は助かりますが、その一方で早期に解約した場合のリスクが高まるという事実を、客観的なデータから確認してください。

以下の表は、リースナブルにおける契約内容(期間と月額)ごとの、途中解約時に発生する違約金(精算金)の目安をシミュレーションしたものです。

| 契約内容と月額 | 3年目で解約時の違約金 | 5年目で解約時の違約金 | 7年目で解約時の違約金 |

| 5年契約・月額4万円 | 96万円 | ー | ー |

| 7年契約・月額3万円 | 144万円 | 72万円 | ー |

| 9年契約・月額2万円 | 144万円 | 96万円 | 48万円 |

この表から明確に読み取れる通り、月額料金を限界まで安く抑えるために「9年契約・月額2万円」という長期プランを選んだ場合、ライフスタイルの変化などで3年目に解約を申し出ると、144万円という非常に高額な違約金が発生してしまいます。

月々の支払いがわずか2万円で済むという手軽さの裏には、早期解約時に一括で100万円を大きく超える現金を突然要求されるという、極めてシビアなリスクが潜んでいるのです。

違約金がなぜこれほどまでに高額に膨れ上がるのか、その仕組みはカーリースの残債計算の構造に由来しています。違約金の大部分は「残りの契約月数 × 月額料金」という未払いリース料によって構成されています。

たとえば、9年契約(108ヶ月)を組んだ利用者が3年(36ヶ月)で解約した場合、残りの契約期間は72ヶ月と非常に長く残っています。月額2万円のプランであれば、単純計算で2万円 × 72ヶ月 = 144万円の未払いリース料が残っていることになります。

これに加えて、返却時の車の状態による残価の減損分や、オープンエンド方式に基づく市場価値との差額精算が絡み合い、最終的な請求額が確定します。リース期間の残りが長ければ長いほど、支払うべき元本が減っていないため、解約時の金銭的負担は雪だるま式に大きくなります。

しかし、この事実は決して単なる「デメリット」として片付けるべきものではありません。

ご自身のライフスタイルと綿密に照らし合わせることで、この仕組みはむしろ強力な「メリット」へと反転します。

もしあなたが「今後9年間は絶対に転勤がない」「子どもも大きく成長しており、家族構成が変わる予定もない」というように、将来のライフスタイルが極めて安定しており定まっている方であれば、途中解約のリスクは実質的にゼロに等しくなります。

その場合、9年契約の持つ圧倒的な月額の安さ(月額2万円台から新車に乗れる)という最大の恩恵を、一切の不安なくフルに受けることができます。さらに、リースナブルの9年契約は、契約満了時に追加費用なしでそのまま車をもらうことができるという非常に魅力的な特典も用意されているため、長く同じ車に乗り続けたい堅実な方には最適な選択肢となります。

逆に、「数年以内に結婚や出産を控えているかもしれない」「仕事の都合で転勤の可能性が常にある」というように、数年先の生活環境が変わりやすい方にとっては、月額料金が数千円上がったとしても、3年や5年という短いスパンで綺麗に契約満了を迎えられるプランを選ぶことが、最も確実かつ賢いリスク回避策となります。

このように、自分自身の将来のライフスタイルを明確に予測し、それに合致した期間を選ぶことが、カーリース選びで失敗しないための最大のカギとなるのです。

▶関連記事:【目的別】失敗しないカーリースおすすめ比較!あなたの条件をクリアする優良会社はここだ

ここまで、自己都合による途中解約や、全損事故による強制解約によってもたらされる高額な違約金の恐ろしさと、そのメカニズムについて詳しくお伝えしてきました。しかし、日々の生活で車に乗る以上、どれほど安全運転を心がけていても、もらい事故や自然災害のリスクを完全にゼロにすることは不可能です。

では、リースナブルを安心して利用するためには、一体どうすればよいのでしょうか。その唯一かつ最強の防衛策が、適切な任意保険への加入です。

リースナブルをはじめとする多くのカーリースの月額料金には、自動車税や車検代、そして法律で加入が義務付けられている自賠責保険料はあらかじめ含まれていますが、任意の自動車保険(任意保険)の保険料は含まれていません。

そのため、契約者自身で別途保険会社を選び、任意保険に加入する必要があります。

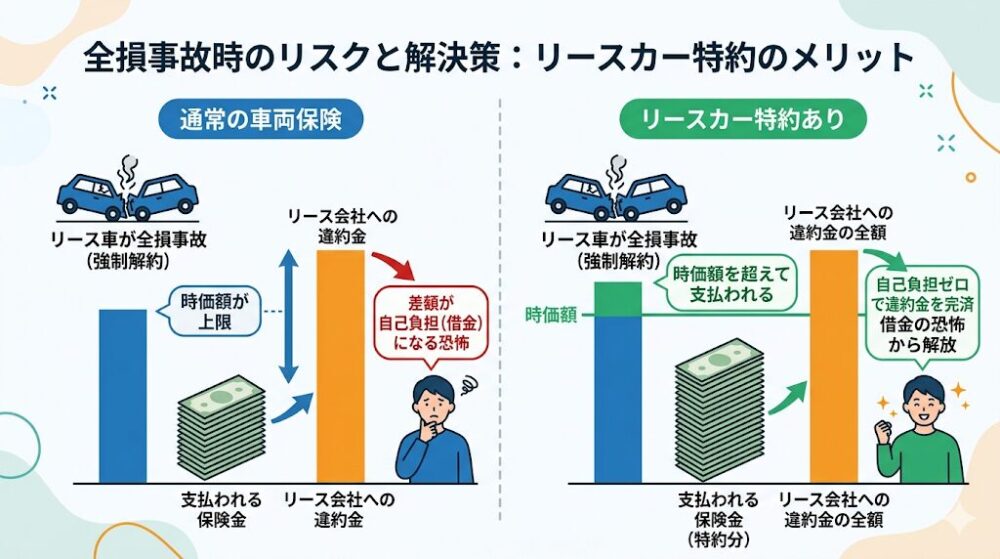

全損事故による強制解約時に発生する高額請求を確実に回避するためには、任意保険のなかの「車両保険」に必ず加入してください。

さらに万全を期すのであれば、一般的な車両保険に加えて「リースカー車両費用特約(通称:リースカー特約)」という、カーリース契約者専用の特約が付帯できる保険商品を選ぶことを強く推奨します。

通常の車両保険は、補償される上限金額が「事故当時の車の時価額相当額」までと定められています。しかし、前述の通りカーリースの違約金は時価額を上回ることが多々あります。ここでリースカー特約を付帯しておけば、事故で車が全損になりリース契約が強制解約となった際、時価額という枠を超えて「リース会社から請求される違約金(中途解約金)の全額」を、そのまま保険金として支払ってくれます。

この特約に加入さえしていれば、自己負担ゼロで違約金を完全に精算できるため、強制解約による多額の借金という恐怖から完全に解放されます。

先ほど「もらい事故」のケースでも詳しく解説しましたが、相手側に100%の過失がある事故であっても、相手の対物賠償保険から支払われる賠償金は車の時価額までという法律上の壁が存在します。

このため、リース会社からの違約金請求額と、相手から支払われる賠償金との間には、数十万円単位の致命的なギャップ(不足分)が生じることが多々あります。

自分に過失がない事故で自分の保険を使うと、翌年の等級が下がり保険料が上がってしまうというデメリットは確かに存在します。しかし、手元に100万円以上の現金が用意できず、最悪の場合は自己破産に追い込まれるリスクと比較すれば、保険によって高額な請求から守られていることの価値は計り知れません。

月額料金が安いからといって、目先の維持費を削るために任意保険代をケチって車両保険を外してしまうと、万が一の際に人生の計画を大きく狂わせるほどの負債を抱えることになります。

リースナブルは独自の仕入れルートや、実店舗を構えずWebと電話での手続きに特化することで業界最安水準の価格を実現している素晴らしいサービスです。その恩恵を安全に受け取るためにも、利用する際は必ず「月額料金+充実した任意保険料」をセットにした金額で家計の予算を組むようにしてください。

リースナブルは、「どのお客様もどこよりも安く新車に乗ってもらう」というコンセプトのもと、他社と比較しても非常に安い月額料金で新車に乗れる魅力的なカーリースサービスです。

しかし、その安さや「途中解約可能」という手軽さの裏には、「オープンエンド方式による残価精算」や「全損事故時の強制解約と高額な違約金」という、カーリース特有の厳格なルールとリスクが存在しています。

とくに、月々の負担を軽くするために9年などの長期契約を結んだ場合、数年で解約した際の違約金が100万円を優に超える可能性があるという事実は、契約前に必ず把握し、納得しておくべき最重要事項です。

これらのリスクを完全にコントロールし、安心してリースナブルのメリットだけを享受するための具体的な対策は、以下の2点に集約されます。

この2つのポイントさえしっかりと押さえておけば、リースナブルの圧倒的な低価格は、家計を助ける心強い味方となってくれます。これからカーリースの契約を検討されている方は、単に見えている月額料金の安さだけに飛びつくのではなく、契約期間の選択や任意保険の保険料を含めた総合的な視点で、ご自身の生活に最も適したサービスを選択してください。

▶内部リンク:【完全保存版】失敗経験者が教える!後悔しないカーリースの選び方とおすすめ比較

最後に、リースナブルの途中解約や事故対応に関する、読者の皆様から寄せられることの多い疑問について、より具体的で分かりやすい形でお答えします。

いいえ、即座に解約になることはありません。車の骨格部分(フレーム)まで歪んでしまい走行が不可能になるような全損(廃車)ではなく、バンパーのへこみやドアの擦り傷などで、板金塗装や部品交換をすれば十分に修理が可能である場合は、そのままリース契約は継続して利用することができます。

ただし、修理にかかる費用はすべて契約者の自己負担となります。この場合も、ご自身で加入している任意保険(車両保険)を使って修理費を賄うことが可能です。また、リースナブルは残価を公開して精算するオープンエンド方式の契約であるため 3、事故によって修復歴(いわゆる事故車扱い)がついてしまい、車の市場価値が大きく下がってしまった場合、契約満了時にあらかじめ設定していた残価との間に差額が生じ、その差額分を精算金として請求される可能性がある点には十分な注意が必要です。修理後も丁寧に乗り続けることが重要です。

残念ながら、経済的な理由で支払いが難しくなった場合であっても、ペナルティ(精算金・違約金)を一切支払わずに無傷で解約することはできません。リースナブルでは、解約の申し出や手続きそのものはいつでも受け付けてくれますが、残りのリース期間に応じた月額料金の未払い分や、車の査定額と残価との差額の精算が必ず発生します。

月々の数万円の支払いが苦しい状況において、解約時に数十万円から百万円を超えるまとまった現金を一括で用意するのは現実的ではありません。支払いが苦しいからといって「とりあえず車を返して楽になろう」と安易に解約の手続きを進めると、結果としてさらに巨大な金銭的負担を抱えることになってしまいます。まずは契約プランの見直しが可能か、あるいは支払いの猶予についてリース会社に直接相談することが第一歩となります。

全損事故による強制解約や自己都合の途中解約によって高額な違約金が請求されたにもかかわらず、手元に現金がなく支払いができない場合、民事上の債務不履行という非常に深刻な状態に陥ります。

リース会社や提携している信販会社からの一括請求の督促に応じられず放置してしまうと、最終的には信用情報機関に金融事故情報として登録されます。これがいわゆる「ブラックリスト入り」と呼ばれる状態です。一度この状態になると、その後5年から10年間は、新しいクレジットカードの作成、住宅ローンや教育ローンの審査、さらにはスマートフォンの本体代金の分割払いなど、あらゆる金融審査に通らなくなるという、今後の人生設計において致命的なペナルティを受けることになります。

どうしても支払いが不可能な場合は、絶対に督促状を無視して放置してはいけません。速やかにリース会社に連絡を取り、誠意をもって分割払いの相談をする必要があります。それでも解決の糸口が見えない場合は、弁護士や法テラスなどの専門機関に頼り、任意整理や自己破産を含めた債務整理という法的な解決策を探らざるを得なくなります。このような取り返しのつかない事態に陥らないためにも、事前の車両保険への加入が絶対不可欠であり、ご自身のライフスタイルに合った無理のない契約期間を選ぶことが何よりも大切なのです。